Lĩnh vực nào ‘hút’ tín dụng cuối năm?

Ngày đầu tiên triển khai đồng loạt bán xăng sinh học E5: Người dân và doanh nghiệp vẫn e dè

Ngày đầu tiên triển khai đồng loạt bán xăng sinh học E5: Người dân và doanh nghiệp vẫn e dè Thị trường hàng hoá dịp Tết Bính Thân: Chi hàng nghìn tỉ đồng bình ổn giá

Thị trường hàng hoá dịp Tết Bính Thân: Chi hàng nghìn tỉ đồng bình ổn giáThông thường, đến cuối năm là thời điểm các NH tung ra nhiều chương trình ưu đãi, một mặt nhằm đạt mục tiêu tăng trưởng tín dụng đặt ra, mặt khác, cũng nhằm kịp thời hỗ trợ vốn cho các doanh nghiệp đẩy mạnh sản xuất kinh doanh. Tại thời điểm hiện nay, khi còn chưa đầy 2 tháng nữa là hết năm, tín dụng đang được “đổ” nhiều nhất vào lĩnh vực nào?

Cuối năm, lĩnh vực cho vay tiêu dùng, mua sắm, sửa chữa nhà ở “hút” vốn nhiều nhất – Ảnh minh họa

Theo số liệu thống kê những năm gần đây cho thấy, quý IV thường tăng trưởng tín dụng (TTTD) tăng mạnh nhất. Trở lại với Quý III/2014, tính đến 31.10.2014, tín dụng toàn hệ thống đối với nền kinh tế tăng 8,63% so với cuối năm 2013. So với tháng 9.2014, tín dụng toàn hệ thống tăng tới 1,59%.

Và với diễn biến từ đầu năm đến nay, theo các chuyên gia NH, chắc chắn năm nay TTTD cũng sẽ tăng tốc mạnh vào cuối năm. Theo số liệu từ Ngân hàng nhà nước (NHNN), TTTD trong 10 tháng đầu năm 2015 cao hơn so với cùng kỳ các năm 2011-2014. Tính đến ngày 26.10.2015, tín dụng đối với nền kinh tế tăng 0,37% so với tháng trước, tăng 12,51% so với đầu năm và tăng 19,09% so với cùng kỳ 2014. Cho dù, hiện sức cầu nền kinh tế chưa cải thiện nhiều, nhưng các NHTM đều kỳ vọng cầu tín dụng sẽ tăng mạnh vào những tháng cuối năm theo quy luật. Bản thân NHNN cũng kỳ vọng tăng tưởng tín dụng cả năm cũng sẽ đạt mục tiêu đề ra (từ 15-17%).

Có thể dễ dàng nhận thấy, vào giai đoạn cuối năm thường có 3 lĩnh vực hút vốn nhiều nhất. Thứ nhất, là vốn cho vay kinh doanh thương mại, nhu cầu vốn chuẩn bị hàng hóa dịp tết, dịch vụ ngắn hạn cuối năm. Thứ hai, lĩnh vực cho vay tiêu dùng, mua sắm, sửa chữa nhà cửa, mua sắm ôtô chơi tết… Thứ ba, giải ngân cho các dự án, công trình thông thường cũng tăng mạnh vào cuối năm.

Trong thời điểm hiện nay, hai từ “thừa vốn” luôn được nhắc đến, các NH đang nỗ lực để hoàn thành mục tiêu TTTD, hỗ trợ vốn cho nền kinh tế. Nhưng việc có đẩy được vốn ra hay không cũng còn phụ thuộc vào khả năng hấp thụ của nền kinh tế. Và mặc dù là “thừa vốn”, lại vào “vụ” cuối năm nhưng không phải là lĩnh vực nào cũng dễ dàng vay được và NH cũng khá thận trọng với các khoản cho vay. Theo cán bộ thẩm định cho vay của BIDV, cuối năm những lĩnh vực vay sửa chữa nhà, mở cửa hàng, dịch vụ nhỏ như mở tạp hóa, sửa chữa xe máy… có nhu cầu vay vốn khá lớn. Bản thân NH cũng thích cho vay những lĩnh vực này, vì khả năng thu hồi vốn nhanh và hầu như không có rủi ro.

Video đang HOT

Thông tin từ các NH cho biết, mặc dù các nhu cầu cho vay tiêu dùng có tăng nhưng chủ yếu vẫn là vay ngắn hạn và NH cũng hướng vào lĩnh vực ưu tiên. Hay nói cách khác là cơ cấu tín dụng tiếp tục chuyển dịch theo hướng tập trung vào các ngành, lĩnh vực ưu tiên, trong đó có lĩnh vực nông nghiệp – nông thôn theo chủ trương của Chính phủ.

Lãnh đạo Vụ Tín dụng các ngành kinh tế – NHNN cho biết, những năm gần đây, tăng trưởng tín dụng khu vực nông thôn luôn cao hơn mức tăng trung bình của hệ thống. ầu tư tín dụng đối với lĩnh vực nông nghiệp – nông thôn nhằm khai thác tiềm năng, thế mạnh của vùng luôn được NHNN quan tâm chỉ đạo và các NH tích cực hưởng ứng.

Tính đến cuối tháng 5.2015 tín dụng lĩnh vực này ước đạt 798.000 tỉ đồng, tăng khoảng 7,17% so với 31.12.2014, chiếm khoảng 19,3% tổng dư nợ cho vay nền kinh tế. Nếu so với cuối năm 2009 dư nợ tín dụng đối với lĩnh vực này đã tăng gấp 2,5 lần.

Mặc dù, nền kinh tế đang hồi phục, nhiều nhận định cho rằng, cơ hội cho tín dụng trong thời gian tới sẽ khá hơn. Điều này có thể làm các NH vui mừng, nhưng bên cạnh đó lãnh đạo nhiều NH cũng chia sẻ, dù ở thời điểm nào thì chất lượng tín dụng, an toàn vốn, tránh rủi ro vẫn được NH đặt ưu tiên hàng đầu. Và khi tín dụng vào vụ cuối năm thì điều này càng được chú trọng.

Theo Báo Lao động

Đằng sau báo cáo lợi nhuận của các ngân hàng

Kết thúc 9 tháng đầu năm 2015, 9 ngân hàng niêm yết đều báo cáo lãi mạnh. Tuy nhiên, đi kèm theo đó là những khoản nợ có khả năng mất vốn lại chiếm tới hơn một nửa (57%) cùng mức tổng nợ xấu tại các ngân hàng niêm yết lên tới 19.992 tỷ đồng.

Ông Nguyễn Xuân Thành, Giám đốc Chương trình giảng dạy Kinh tế Fulbright.

Lãi tăng mạnh

Trong tổng số 9 ngân hàng đã niêm yết, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) có mức tăng trưởng về lợi nhuận sau thuế (LNST) cao nhất đạt 4.513 tỷ đồng, tăng 27,6% so với cùng kỳ năm trước. Lý do là một số hoạt động trong quý 3/2015 có thu nhập tốt hơn so với cùng kỳ năm trước đã có tác động tích cực đến lợi nhuận của Ngân hàng.

Vừa được Moody's xếp hạng chỉ số sức mạnh tài chính cao và được xem là một trong những ngân hàng thương mại trụ cột của ngành và nền kinh tế Việt Nam, Ngân hàng TMCP Công Thương Việt Nam (Vietinbank) ghi nhận LNST đạt 4.461 tỷ đồng, tăng trưởng 4,3% so với cùng kỳ năm ngoái, và đạt 78,4% so với kế hoạch đề ra nhờ thu nhập tăng mạnh.

Cũng là ngân hàng có lợi nhuận cao trong 9 tháng đầu năm, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đạt 3.635 tỷ đồng LNST, tăng 11,1% so với cùng kỳ.

Nợ có khả năng mất vốn cũng tăng

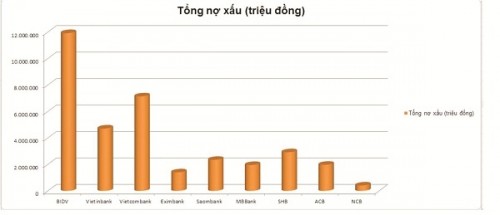

Tổng nợ xấu của 9 ngân hàng niêm yết tính tại ngày 30/9/2015. (Nguồn: Báo cáo tài chính 9 tháng đầu năm 2015 của 9 ngân hàng niêm yết)

Kết thúc 9 tháng đầu năm 2015, 9 ngân hàng niêm yết có tổng cộng 34.796 tỷ đồng nợ xấu. Tăng 5,7% so với cuối năm 2014. Đáng chú ý, khoản nợ có khả năng mất vốn lại chiếm tới hơn một nửa (57%) tổng nợ xấu tại các ngân hàng niêm yết (19.992 tỷ đồng).

BIDV đang là ngân hàng có tỷ lệ nợ nhóm 3 trên tổng nợ xấu cao nhất 9 ngân hàng với tỷ lệ nợ xấu đạt 11.925 tỷ đồng, tăng tới 72,3% so với cuối năm 2014. Theo giải trình liên quan đến nợ của BIDV, các khoản cho vay một số đơn vị là công ty thành viên thuộc Tập đoàn Công nghiệp Tàu thủy Việt Nam (Vinashin) và một số đơn vị thành viên và Tổng công ty Hàng Hải Việt Nam (Vinalines) được phân loại và trích lập dự phòng theo văn bản chỉ đạo của cơ quan quản lý nhà nước về việc xem xét cơ cấu lại khoản nợ cũ của Vinashin và Vinalines.

Ngoài ra, trong năm 2014, BIDV là ngân hàng bán nợ cho Công ty Quản lý Tài sản của các tổ chức tín dụng Việt Nam (VAMC) nhiều nhất với 6.600 tỷ đồng. Và trong 9 tháng đầu năm nay, BIDV đã bán hơn 11.000 tỷ đồng nợ xấu cho VAMC, vượt 25% so với kế hoạch đề ra.

Mặc dù là ngân hàng có nợ xấu giảm nhưng nợ có khả năng mất vốn lại tăng mạnh là Vietcombank, có tổng cộng 7.141 tỷ đồng nợ xấu, giảm hơn 300 tỷ so với cùng kỳ và chiếm 2% trên tổng dư nợ. Nợ có khả năng mất vốn tăng mạnh 38%, từ 3.571 tỷ đồng đầu năm lên 4.938 tỷ đồng, chiếm 69% tổng nợ xấu.

Tại thời điểm ngày 30/9, nợ xấu Vietinbank đạt 4.761 tỷ đồng, tăng 28% so với con số cuối năm 2014. Trong đó, nợ có khả năng mất vốn lên tới 2.685 tỷ đồng, tăng 600 tỷ đồng (tương ứng tăng 28,7% so với số cuối năm 2014).

Chia sẻ về nguyên nhân dẫn đến nhóm nợ có khả năng mất vốn của các ngân hàng tăng cao, ông Nguyễn Xuân Thành, Giám đốc Chương trình giảng dạy Kinh tế Fulbright cho biết, tính trong cả năm 2015, tốc độ tăng trưởng tín dụng sẽ vào khoảng 19%. Tiếp tục xu thế của 2014 thì các ngân hàng thương mại tiếp tục chuyển nợ xấu sang cho Công ty quản lý tài sản (VAMC). Đến cuối tháng 9, tổng nợ xấu đã chuyển là 225.000 tỷ đồng. "Nhờ mẫu số thì tín dụng tăng mạnh, tử số thì phần nợ xấu đã được chuyển cho VAMC nên tỷ lệ nợ xấu chính thức đã giảm xuống 3%. Nhưng nếu, cộng ngược lại cái nợ xấu của VAMC mà chưa được xử lý thì tỷ lệ nợ xấu phải lên đến trên 7% và như vậy nợ xấu vẫn còn nằm ở đó nên nợ xấu ngân hàng được chia thành các nhóm nợ từ 2 đến 5, nhóm nợ có khả năng mất vốn về số tuyệt đối là đều tăng", ông Thành nói.

Về những biện pháp khắc phục, ông này cho rằng, để có thể thật sự giảm được nợ xấu, nhất là các khoản nợ có khả năng mất vốn, vấn đề nằm ở 2 khía cạnh là nợ xấu phải thật sự được xử lý không phải tạm cất đấy, cũng không phải tái cơ cấu lại theo hình thức đảo nợ hay gia hạn nợ mà là thu hồi nợ. Tiếp theo là phải xử lý tài sản đảm bảo và các ngân hàng cần trích lập dự phòng rủi ro để xử lý nợ.

Theo Người tiêu dùng

Lo bong bóng tài sản vì tín dụng tăng "nóng"  Theo VEPR, tăng trưởng tín dụng có dấu hiệu nóng, vượt xa tốc độ tăng trưởng GDP danh nghĩa có thể dẫn tới nguy cơ bùng nổ lạm phát và bong bóng tài sản trong giai đoạn sau. Tại Báo cáo kinh tế vĩ mô quý III vừa phát hành, Viện nghiên cứu Kinh tế và Chính sách (VEPR) đánh giá, nền kinh...

Theo VEPR, tăng trưởng tín dụng có dấu hiệu nóng, vượt xa tốc độ tăng trưởng GDP danh nghĩa có thể dẫn tới nguy cơ bùng nổ lạm phát và bong bóng tài sản trong giai đoạn sau. Tại Báo cáo kinh tế vĩ mô quý III vừa phát hành, Viện nghiên cứu Kinh tế và Chính sách (VEPR) đánh giá, nền kinh...

Khan hiếm tín dụng buộc lòng các ngân hàng sẽ tăng lãi suất

Khan hiếm tín dụng buộc lòng các ngân hàng sẽ tăng lãi suất Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Đi ngược chiều trên cao tốc, nữ tài xế bị phạt 19 triệu đồng01:30

Đi ngược chiều trên cao tốc, nữ tài xế bị phạt 19 triệu đồng01:30 Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15

Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15 Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55

Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55 Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56

Điện thoại của Tangmo sau 3 năm ở Mỹ để lộ chi tiết sốc, người giữ máy khai gì?02:56Tiêu điểm

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ

Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ Tìm ông cụ mất tích khi vừa từ quê vào TPHCM đưa cháu nội đi học

Tìm ông cụ mất tích khi vừa từ quê vào TPHCM đưa cháu nội đi học Nữ sinh viên "mất tích" dịp Tết và giây phút gặp lại người thân ở sân bay Tân Sơn Nhất

Nữ sinh viên "mất tích" dịp Tết và giây phút gặp lại người thân ở sân bay Tân Sơn Nhất Xác minh clip cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Xác minh clip cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc

Tìm kiếm công dân Việt Nam gặp nạn trong vụ chìm tàu tại Hàn Quốc Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc Giang

Cháy Chùa Vẽ 300 tuổi tại thành phố Bắc GiangTin đang nóng

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu Tro cốt Từ Hy Viên được chôn cất cực khó hiểu, netizen phản đối gay gắt khi lộ sự thật gây sốc phía sau

Tro cốt Từ Hy Viên được chôn cất cực khó hiểu, netizen phản đối gay gắt khi lộ sự thật gây sốc phía sau Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì?

Vụ chàng trai Quảng Nam trong 3 tuần cưới 2 vợ vì cùng có bầu: Người trong cuộc nói gì? Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa

Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex

Diễn biến vụ Bình 'Kiểm' tổ chức bắt cóc ca sĩ, người mẫu để sản xuất clip sex Đã tìm ra lý do chồng cũ và mẹ chồng cũ quyết "hút máu" Từ Hy Viên đến lúc chết

Đã tìm ra lý do chồng cũ và mẹ chồng cũ quyết "hút máu" Từ Hy Viên đến lúc chết Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng

Người mẹ khóc nức nở trước Bệnh viện Nhi Đồng 2 vì bị kẻ gian lấy mất 9,5 triệu đồng Giả danh bác sĩ Bệnh viện Mắt Trung ương lừa đảo 2.500 người mua thuốc

Giả danh bác sĩ Bệnh viện Mắt Trung ương lừa đảo 2.500 người mua thuốcTin mới nhất

Sau Tết, nữ sinh ở Bạc Liêu "mất tích" bí ẩn nhiều ngày

Cháy bãi tập kết cuộn cao su băng tải ở Hà Nội, khói lửa cuồn cuộn

Tài xế và 'bạn nhậu' vội ném lon bia uống dở xuống đường khi gặp CSGT

2 người đàn ông ở TPHCM lao xuống kênh cứu người phụ nữ định tự tử

Phát hiện thi thể nữ giới không nguyên vẹn dạt vào bãi biển ở Quảng Nam

Công an vào cuộc vụ đoàn khách đứng trên thùng xe để 'thử cảm giác lạ'

Xử lý tài xế mở cửa ô tô đột ngột gây tai nạn cho người đi xe máy

Bất ngờ tìm thấy người ông mất tích khi đưa cháu đi học ở TPHCM

Ô tô con vượt container kiểu 'cảm tử' trên cao tốc Nội Bài - Lào Cai

Quên gạt chân chống xe máy có bị xử phạt?

Chuỗi ngày suy sụp của những người trúng số độc đắc nhưng 'trượt' tiền thưởng

Giải cứu tài xế xe đầu kéo mắc kẹt trong cabin sau TNGT

Có thể bạn quan tâm

'Bogota: City of the lost': 'Bom xịt' ở Hàn bất ngờ gây sốt

Phim châu á

23:54:03 10/02/2025

'Captain America: Brave new world': Món ăn tinh thần 'giải ngấy' tuyệt vời sau dịp Tết

Phim âu mỹ

23:50:27 10/02/2025

Phim 'Bộ tứ báo thủ' của Trấn Thành chạm mốc 300 tỷ đồng

Hậu trường phim

23:42:56 10/02/2025

Bức ảnh khiến Triệu Lộ Tư bị cả MXH tấn công

Sao châu á

23:30:31 10/02/2025

Lên mạng kêu gọi ủng hộ từ thiện để lừa đảo chiếm đoạt tài sản

Pháp luật

23:22:56 10/02/2025

Nam giới Việt ngày càng ít tinh trùng, nguyên nhân từ lối sống?

Sức khỏe

23:14:11 10/02/2025

Mai Phương Thuý xinh đẹp ngày đầu năm, Lệ Quyên triết lý chuyện yêu đương

Sao việt

22:59:04 10/02/2025

Thiếu nữ bán trang sức bạc tỷ của mẹ để lấy vài đồng mua khuyên mỹ ký

Netizen

22:52:18 10/02/2025

Trung Quốc tham vọng xây 'đập Tam Hiệp' trong không gian

Thế giới

22:41:39 10/02/2025

Rashford gửi tin nhắn cảm xúc tới Aston Villa

Sao thể thao

22:24:41 10/02/2025

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc! Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao?

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao? Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ?

Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ? Phát hiện dàn sao đáp máy bay đến Hải Nam ghi hình Tỷ Tỷ Đạp Gió, đại diện Việt Nam là ai mà gây bất ngờ?

Phát hiện dàn sao đáp máy bay đến Hải Nam ghi hình Tỷ Tỷ Đạp Gió, đại diện Việt Nam là ai mà gây bất ngờ? Vũ Cát Tường viết tâm thư công khai vợ tương lai, gia thế lần đầu hé lộ qua chi tiết này

Vũ Cát Tường viết tâm thư công khai vợ tương lai, gia thế lần đầu hé lộ qua chi tiết này Đến lượt chồng Từ Hy Viên bị 1 ông lớn mắng chửi thậm tệ, tưởng tử tế nhưng dự đầy phốt?

Đến lượt chồng Từ Hy Viên bị 1 ông lớn mắng chửi thậm tệ, tưởng tử tế nhưng dự đầy phốt? HOT: IU - Lee Jong Suk chia tay?

HOT: IU - Lee Jong Suk chia tay?