Làm đẹp tổ ấm bằng hoa tươi

Độc đáo quán cafe đem đến tình yêu thương bằng đất sét

Độc đáo quán cafe đem đến tình yêu thương bằng đất sét Cách bố trí góc vườn xinh cho nhà chật

Cách bố trí góc vườn xinh cho nhà chật‘Nhiều người nghĩ rằng, việc tô điểm cho căn nhà của bạn bằng những bình hoa tươi sẽ tốn thời gian.

Nhưng với tôi, việc cắm hoa mỗi tuần, dành vài phút mỗi ngày để chăm sóc chúng cũng là cách để mình xả stress’, chị Đỗ Vy Anh (ở Hà Nội) chia sẻ.

Một bình hoa do chị Đỗ Vy Anh cắm

Các bước dưỡng hoa

Theo chị Đỗ Vy Anh, để có một bình hoa tươi đẹp, bạn cần thực hiện một số thao tác khi vừa mua hoa về nhà, gồm: tắm hoa, cắt gốc, tỉa lá, ngâm dưỡng trước khi cắm lên bình.

Tắm hoa: Bạn dùng vòi hoa sen tưới và rửa trôi tất cả đất, bụi bẩn bám trên cành hoa, cần lưu ý một số loại hoa không nên phun nước làm ướt mặt hoa, dễ gây nát, thâm cánh.

Cắt gốc, tỉa lá: Chuẩn bị một chậu nước nhỏ, đặt cuống hoa vào đó, dùng kéo sắc cắt vát cuống hoa trong môi trường nước. Chú ý không nên cắt khô như thông thường vì có không khí lọt vào, tạo ra các lỗ hổng gây cản trở quá trình hút nước của cành hoa.

Sau đó, bạn tỉa bớt lá phía dưới gốc của cành hoa. Những chiếc lá này nếu cắm sẽ nằm trong nước, nhanh chóng bị hỏng, ảnh hưởng tới độ bền, đẹp của hoa.

Ngâm dưỡng: Đa số các loại hoa, việc ngâm dưỡng bằng nước ấm vừa tay để nước được hút nhanh hơn. Bạn cũng có thể dưỡng hoa bằng nước có thả thêm viên đá lạnh, đối với những loại hoa thủy sinh như: sen, súng hay tulip…

Đặc biệt, với hoa chuông, bạn cần dưỡng bằng nước ở nhiệt độ khoảng 70-75 độ C, hoa mới nhanh nở và bền màu. Tùy theo điều kiện về thời gian, chúng ta có thể ngâm dưỡng khoảng 6 tiếng hoặc ít nhất là 2 giờ đồng hồ để hoa được phục hồi rồi mới cho hoa lên bình.

Chơi hoa theo mùa

Để có một bình hoa đẹp, theo chị Vy Anh, việc lựa chọn một chiếc bình phù hợp là rất quan trọng. Chị thường chơi hoa theo mùa. Mùa xuân là mùa của hoa đào, mai, lê, mơ, mận. Những loại hoa này thường được chọn cắm với các loại bình có chất liệu gốm, sành sứ, gỗ, đá, có dáng đơn giản, thô mộc, giúp tôn lên thế của cành hoa.

Còn mùa hạ là mùa của hoa sen, hoa súng, hợp với những chiếc bình gốm, sứ, sành, đồng màu sẫm hoặc màu nhạt, men ngọc. Đến mùa thu, chị chọn cắm các loại hoa cúc vào bình gốm, sứ, phối màu cùng tone hoặc tương đồng như cúc vàng cắm với lọ màu nâu, cúc trắng cắm với lọ xanh/đen, mang lại cảm xúc tinh tế.

Mùa đông có hoa cánh bướm, hoa đồng tiền, hoa lay ơn và một số loại hoa khác. Với những loại hoa này, bạn có thể lựa chọn nhiều chất liệu bình khác nhau, tùy theo không gian và sở thích của mỗi người. Một gợi ý để bạn tham khảo nếu muốn tôn lên cái đẹp mềm mại của những loại hoa như hoa cánh bướm, đồng tiền là vật liệu trong suốt như bình thủy tinh, bình pha lê.

Video đang HOT

Việc chọn cắm bình hoa với kích cỡ thế nào cũng cần lưu ý để phù hợp với không gian căn nhà. Vì vậy, bạn có thể chọn cách cắm hoa của riêng mình để mang đến cảm giác thư giãn với chính không gian của mình. Việc tô điểm căn nhà bằng hoa tươi có thể giúp cho tổ ấm của bạn thêm sức sống

Lương 16 triệu, có vẻn vẹn 140 triệu tiết kiệm vẫn quyết tâm mua nhà ở tuổi 26 vì nỗi ám ảnh: "Chẳng lẽ mình phải thuê nhà cả đời hay sao?"

Suy đi tính lại, chàng trai này vẫn quyết định mua nhà ở tuổi 26 dù lương chưa cao, tiền tiết kiệm cũng chẳng nhiều.

Trong bối cảnh giá BĐS tăng phi mã và chưa có dấu hiệu chững lại như hiện nay, nhiều người - đặc biệt là các bạn trẻ, đã phải tạm gác lại ước mơ mua được nhà, vì thu nhập chẳng thấm vào đâu so với tốc độ tăng giá của BĐS. Ngôi sao hy vọng duy nhất là chính sách hỗ trợ mua nhà ở xã hội cũng muôn vàn khó khăn, cầu nhiều hơn cung, "có lẽ chẳng đến lượt mình" là cảm nhận chung.

Vì tất cả những yếu tố ấy, cũng không hề ngoa ngoắt khi khẳng định việc có nhà riêng ở độ tuổi dưới 30 cũng khó ngang với việc hái sao trên trời. Đương nhiên, vẫn có người làm được, nhưng đó chỉ là số hiếm.

Trong bối cảnh này, chia sẻ của một chàng trai từng tất tay mua nhà năm 26 tuổi bỗng trở thành chủ đề được nhiều người quan tâm.

Lương 16 triệu, có 140 triệu vẫn quyết vay ngân hàng mua nhà

Cách đây chưa lâu, một chàng trai đã chia sẻ hành trình mua nhà năm 26 tuổi trên kênh TikTok cá nhân @duyhouse của mình.

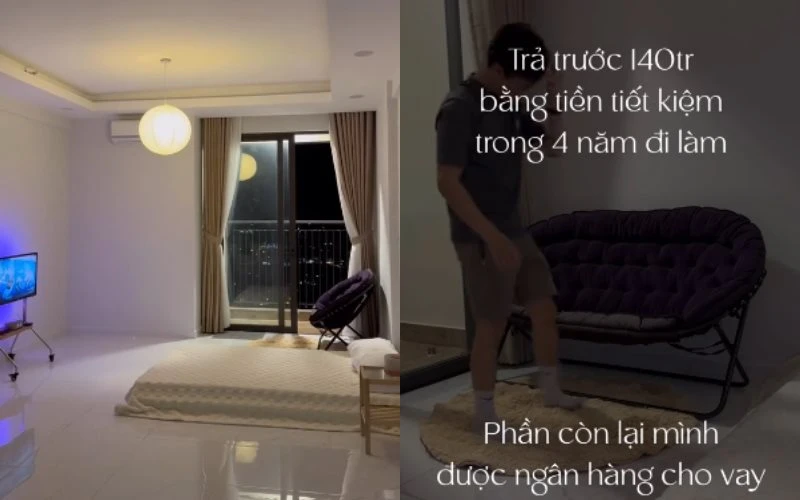

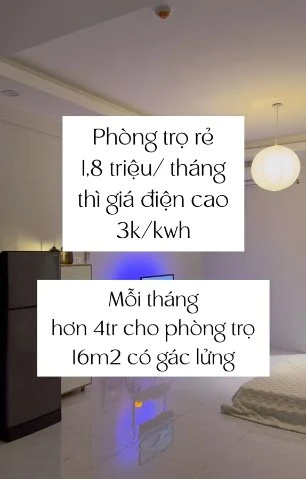

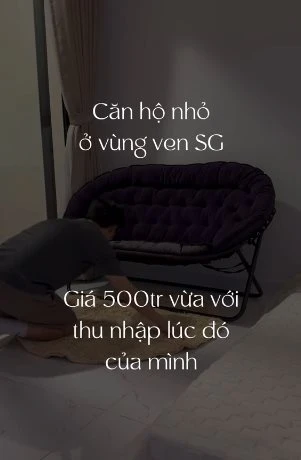

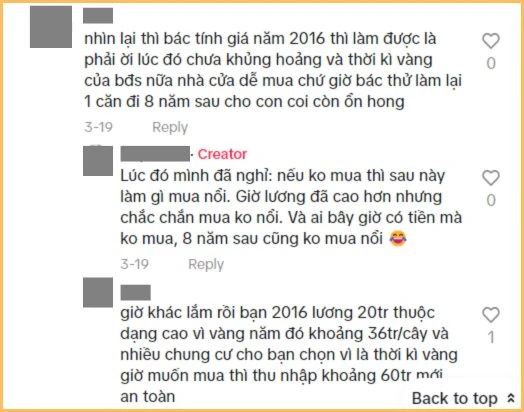

"Năm 2016, 26 tuổi, mình đã sợ, sợ khi về già, không còn sức lao động, tiền đâu mà trả tiền trọ? Sợ người ta tăng giá tiền thuê trọ mà không có khả năng chi trả. Nghe thì hơi phi lý, nhưng mình đã tiết kiệm được rất nhiều tiền từ khi mua nhà trả góp" - Anh viết.

Những lý do khiến chàng trai quyết định tất tay mua nhà ở tuổi 26 vào năm 2016 (Ảnh chụp màn hình)

Trong một video khác, anh cũng khẳng định việc tất tay mua nhà năm 2016 là quyết định hoàn toàn chính xác.

"Bạn tiết kiệm ít tiền, bạn có lời, nhưng giá nhà vẫn tăng và bạn vẫn phải trả tiền thuê nhà... Vậy khi nào bạn mới mua được nhà?" - Anh đặt ra câu hỏi thay cho một lời khẳng định, rằng ở thời điểm năm 2016, quyết định mua nhà dù chưa dư dả là điều hoàn toàn đúng đắn.

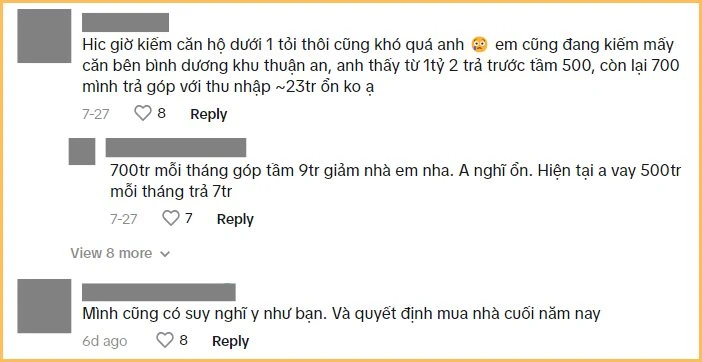

Trong phần bình luận của những video mà anh chia sẻ, nhiều người cũng kể câu chuyện tương tự, và không ít người tỏ ra nuối tiếc, "biết vậy năm đó mua nhà chứ với giá BĐS như bây giờ thì...".

"Giờ kiếm được căn hộ dưới 1 tỷ thôi cũng khó"

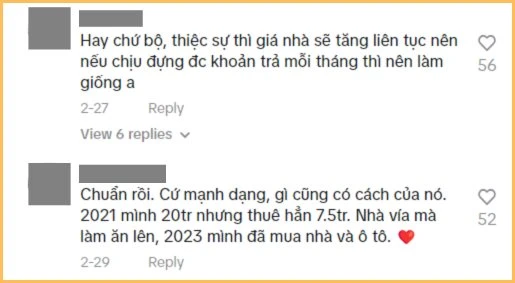

Tất tay mua nhà năm 2016 thì được, chứ giờ mà làm thế thì chưa chắc

Nhiều người đồng tình với chia sẻ của chàng trai tất tay mua nhà năm 2016

Nợ vay mua nhà cũng là một nguồn động lực làm việc, kiếm ít tiền và tiết kiệm

Có nên mua nhà ở thời điểm này?

Đây có lẽ là băn khoăn lớn nhất của những người đang đi ở thuê và có một chút tiền tích lũy. Giá BĐS trong vòng 1 năm qua chỉ có tăng chứ không thấy giảm, đánh liều vay ngân hàng thì lo, mà giữ tiền đợi BĐS "giảm nhiệt" thì chẳng biết đến khi nào và liệu BĐS có giảm hay không... Khó nghĩ, khó đưa ra quyết định là vì thế.

Nếu bạn đang có 70-80% giá trị căn nhà, việc vay ngân hàng thêm 20-30% để thoát cảnh ở thuê là quyết định hợp lý. Nhưng nếu bạn chỉ có 20-30% giá trị căn nhà, phải vay ngân hàng 70-80% thì quyết định mua nhà ở thời điểm này có thể lại không mấy đúng đắn. Thế nên suy cho cùng, chỉ bạn mới là người trả lời được câu hỏi "có nên mua nhà thời điểm này?".

Ảnh minh họa

Để đưa ra một đáp án ít sai số nhất trong việc đưa ra quyết định mua nhà, hãy tham khảo quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ thế này: Thu nhập hàng tháng của bạn là 30.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 30.000.000 x 28% =8.400.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 30.000.000 x 36% = 10.800.000.

Trong trường hợp bạn không có khoản nợ nào khác ngoài tiền vay mua nhà, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm "độ an toàn" khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Ảnh minh họa

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày.

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,... Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhâp của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm.

Số tiền vay mua nhà chiếm tỷ trọng quá lớn (trên 36% tổng thu nhập) là rủi ro khá cao, vì khoản nợ sẽ là khoản tiền duy nhất cố định trong thời gian vay, còn thu nhập, tiền lương, khả năng kiếm ít tiền của bạn,... thì chưa chắc sẽ tăng trưởng ổn định trong suốt quá trình này.

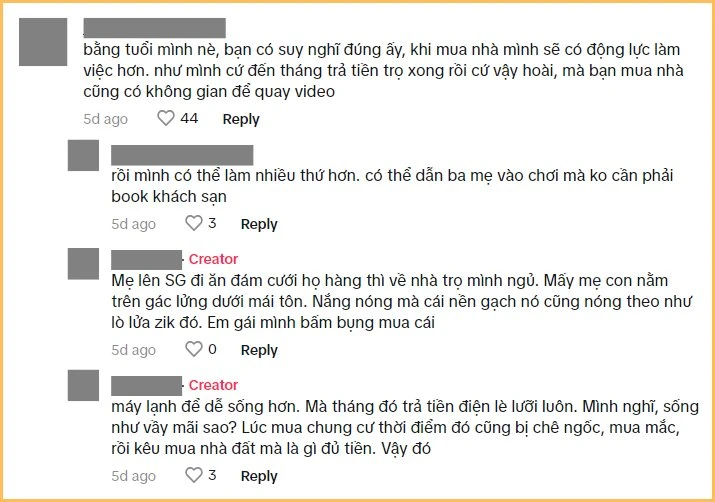

Cuối cùng tôi cũng có được tổ ấm riêng của mình ở tuổi 28!  Ở tuổi 28, cuối cùng tôi cũng đón nhận được niềm vui có nhà riêng, phòng riêng. Sự trưởng thành luôn đi kèm với những kỳ vọng và nhận thức, và có một không gian riêng chắc chắn là ước mơ sâu xa của mỗi người trưởng thành. Dù diện tích chỉ 79 mét vuông nhưng mỗi centimet đều chứa đựng phong cách...

Ở tuổi 28, cuối cùng tôi cũng đón nhận được niềm vui có nhà riêng, phòng riêng. Sự trưởng thành luôn đi kèm với những kỳ vọng và nhận thức, và có một không gian riêng chắc chắn là ước mơ sâu xa của mỗi người trưởng thành. Dù diện tích chỉ 79 mét vuông nhưng mỗi centimet đều chứa đựng phong cách...

Tin liên quan

Hướng dẫn tự làm sân vườn đẹp kèm ảnh thực tế

Hướng dẫn tự làm sân vườn đẹp kèm ảnh thực tế Biệt thự tiền tỷ ngập tràn hoa tươi của vợ chồng Thủy Tiên - Công Vinh

Biệt thự tiền tỷ ngập tràn hoa tươi của vợ chồng Thủy Tiên - Công Vinh Diva Hồng Nhung chỉ cách cắm hoa cho người bận rộn, chỉ vài phút có ngay bình hoa tươi

Diva Hồng Nhung chỉ cách cắm hoa cho người bận rộn, chỉ vài phút có ngay bình hoa tươi 3 mẹo cực dễ giúp tăng gấp ba sức chứa cho nhà chật, chi phí chỉ từ vài chục nghìn

3 mẹo cực dễ giúp tăng gấp ba sức chứa cho nhà chật, chi phí chỉ từ vài chục nghìn Mỹ nhân Vbiz lên xe hoa năm 20 tuổi, tậu nhà đẹp sau 7 năm phấn đấu

Mỹ nhân Vbiz lên xe hoa năm 20 tuổi, tậu nhà đẹp sau 7 năm phấn đấu Diva Hồng Nhung trổ tài cắm hoa, hội chị em bị "hút hồn" bởi chiếc bình lấy cảm hứng từ hòn đá trong vườn nhà

Diva Hồng Nhung trổ tài cắm hoa, hội chị em bị "hút hồn" bởi chiếc bình lấy cảm hứng từ hòn đá trong vườn nhà

Hoa hậu Pháp "già" nhất lịch sử, bị CĐM phản ứng, thi MU rớt từ vòng gửi xe?03:12

Hoa hậu Pháp "già" nhất lịch sử, bị CĐM phản ứng, thi MU rớt từ vòng gửi xe?03:12 Thuỳ Tiên say thính, bị Huỳnh Hùng 'chạm' 1 điểm, Quang Linh 'ghen' đỏ mặt?03:47

Thuỳ Tiên say thính, bị Huỳnh Hùng 'chạm' 1 điểm, Quang Linh 'ghen' đỏ mặt?03:47 Thanh Thủy lên ngôi "Mỹ nhân của năm", bùng nổ visual hệ "chiến", ai dám so kè?02:47

Thanh Thủy lên ngôi "Mỹ nhân của năm", bùng nổ visual hệ "chiến", ai dám so kè?02:47 Carolina Shiino hóa "trà xanh", bị phong sát danh hiệu, CĐM chưa nguôi ngoai?03:04

Carolina Shiino hóa "trà xanh", bị phong sát danh hiệu, CĐM chưa nguôi ngoai?03:04 Kỳ Duyên 'hắc hóa', fan quay xe ê chề, gặp 'biến căng' với Trấn Thành?03:02

Kỳ Duyên 'hắc hóa', fan quay xe ê chề, gặp 'biến căng' với Trấn Thành?03:02Tiêu điểm

4 món đồ nhà bếp có tỉ lệ lừa gạt là 100%, tôi hối hận vì đã mua chúng

4 món đồ nhà bếp có tỉ lệ lừa gạt là 100%, tôi hối hận vì đã mua chúng Cô gái Hà Nội chia sẻ: Năm 2024, tôi đã tiết kiệm được hơn 100 triệu đồng vì bỏ 6 thói quen chi tiêu này

Cô gái Hà Nội chia sẻ: Năm 2024, tôi đã tiết kiệm được hơn 100 triệu đồng vì bỏ 6 thói quen chi tiêu này 7 cách trang hoàng nhà cửa đón Giáng sinh

7 cách trang hoàng nhà cửa đón Giáng sinh 7 món đồ gia dụng "ai mua về rồi cũng khóc ròng", tự hứa với lòng dùng một lần rồi thôi!

7 món đồ gia dụng "ai mua về rồi cũng khóc ròng", tự hứa với lòng dùng một lần rồi thôi! 1 món đồ nhà bếp bị "thần thánh hóa" công năng, nếu đã lỡ mua tôi khuyên bạn kiềm chế kỳ vọng

1 món đồ nhà bếp bị "thần thánh hóa" công năng, nếu đã lỡ mua tôi khuyên bạn kiềm chế kỳ vọng Nội thất cơ bản ở chung cư gồm những gì?

Nội thất cơ bản ở chung cư gồm những gì?Tin đang nóng

HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!

HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024! Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM

Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM Mỹ nhân phim Việt giờ vàng hot rần rần vì tạo hình xấu nhất sự nghiệp, diễn "duyên dễ sợ" khiến ai cũng mê

Mỹ nhân phim Việt giờ vàng hot rần rần vì tạo hình xấu nhất sự nghiệp, diễn "duyên dễ sợ" khiến ai cũng mê Sao Việt 22/12: Thanh Hằng trêu đùa ông xã, Hoa hậu Ý Nhi xinh đẹp sau 'dao kéo'

Sao Việt 22/12: Thanh Hằng trêu đùa ông xã, Hoa hậu Ý Nhi xinh đẹp sau 'dao kéo' Từng dao kéo biến dạng, "thái tử phi đỉnh nhất màn ảnh Hàn" lột xác ảo diệu trên sân khấu cuối năm

Từng dao kéo biến dạng, "thái tử phi đỉnh nhất màn ảnh Hàn" lột xác ảo diệu trên sân khấu cuối năm

Sự thật về vụ Phương Lan được gia đình Phan Đạt tặng 1 căn nhà ở TP.HCM

Sự thật về vụ Phương Lan được gia đình Phan Đạt tặng 1 căn nhà ở TP.HCM Tóc Tiên chiến thắng áp đảo, 'hạ gục' Thiều Bảo Trâm

Tóc Tiên chiến thắng áp đảo, 'hạ gục' Thiều Bảo TrâmTin mới nhất

Sống 30 năm cuộc đời, tôi tìm ra 5 cách chống lạnh mùa đông không tốn kém

6 món đồ tưởng hiện đại nhưng lại "hại điện": Tỉ lệ hối hận sau khi mua bằng 100%

2 món đồ gia dụng mà dùng xong muốn "tiền đình", tôi sẽ không bao giờ "dại dột" để mua chúng 1 lần nữa!

Người thông minh KHÔNG đặt 5 thứ này gần tivi, người khờ cố chấp rồi nhận "cái kết đắng"

Đây là cuộc sống tối giản "chuẩn chỉnh" cho phụ nữ trung niên: Tiết kiệm tiền, giữ nhà sạch và tập thể dục

Cô gái chỉ tiêu 6 triệu/tháng để đủ tiền tiêu Tết: Nhìn bảng chi tiêu mà ai cũng nể

9 sản phẩm bị thổi phồng bởi các "pháp sư Trung Hoa", đặc biệt món cuối có đến 95% người dùng bị lừa

Đây mới là cách trồng cây hương thảo hết bị đen lá, xanh mướt, tươi tốt

Người đàn ông tích cóp 3 năm để mua tặng vợ một căn nhà nhỏ có sân vườn với tâm niệm: Vợ thích là được

Tư duy đỉnh cao: Tôi thật sự "choáng váng" trước "trí tuệ nhà bếp" của mẹ mình!

Mùa đông cắt tỉa 3 loại cây này, hoa sẽ nở tưng bừng vào mùa xuân

Cách trang trí ban công chung cư đơn giản, đẹp mắt

Có thể bạn quan tâm

Phát hiện hóa thạch sinh vật ngoại lai đáng kinh ngạc tại Mỹ

Lạ vui

11:00:41 22/12/2024

Văn Toàn: 'Tôi và Xuân Son rất hiểu nhau'

Sao thể thao

10:58:43 22/12/2024

Tử vi ngày 22/12/2024 của 12 cung hoàng đạo: Xử Nữ đón vận trình may mắn

Trắc nghiệm

10:57:53 22/12/2024

Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu

Sao châu á

10:57:25 22/12/2024

Bồ Đào Nha phản đối Nga sau vụ không kích trúng các đại sứ quán tại Kiev

Thế giới

10:56:38 22/12/2024

Sony biết lúc nào người chơi đang phẫn nộ?

Mọt game

10:52:10 22/12/2024

Sáp ong tốt cho sức khỏe, vừa trị bệnh vừa làm đẹp

Sức khỏe

10:50:47 22/12/2024

Bố di chúc để lại nhà cùng 2,7 tỷ tiền tiết kiệm cho mẹ kế, chúng tôi kéo nhau gặp luật sư để rồi nhận cái kết sững người

Góc tâm tình

10:11:52 22/12/2024

Lee Bo Young mặc đơn giản mà sang ở tuổi 45 nhờ 1 nguyên tắc

Phong cách sao

10:01:56 22/12/2024

4 mẫu giày tôn dáng nên sắm diện Tết

Thời trang

10:01:51 22/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới?

Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới? Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản

Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ

Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?" Rủ đồng nghiệp mua vé số, không ngờ cả hai trúng độc đắc hơn 17 tỷ đồng

Rủ đồng nghiệp mua vé số, không ngờ cả hai trúng độc đắc hơn 17 tỷ đồng