Lãi dự thu của các ngân hàng đã lên đến bao nhiêu?

Ủy ban quản lý vốn nhà nước tại doanh nghiệp chính thức đi vào hoạt động

Ủy ban quản lý vốn nhà nước tại doanh nghiệp chính thức đi vào hoạt động Vừa sụt mạnh, tuần tới giá vàng được dự báo giảm thêm

Vừa sụt mạnh, tuần tới giá vàng được dự báo giảm thêmLãi dự thu của 20 ngân hàng đã lên đến 141.852 tỷ đồng, tăng khoảng 63% so với 3 năm trước.

Các ngân hàng liên tục công bố mức lợi nhuận ấn tượng trong 2 năm trở lại đây với tăng trưởng khá cao. Nợ xấu nội bảng trình bày trên báo cáo tài chính cũng có những chuyển biến khá tích cực, giảm đi đáng kể. Tuy nhiên, để đánh giá thực chất hoạt động của một ngân hàng thì không chỉ nhìn vào con số lợi nhuận cũng như tỷ lệ nợ xấu. Khoản mục lãi và phí phải thu trên bảng cân đối kế toán thường không được nhiều người để ý, nhưng là khoản mục quan trọng để biết được rõ hơn tình hình hoạt động của một nhà băng.

Nếu con số này quá lớn so với quy mô dư nợ hiện tại cho thấy hiệu quả thu lãi của ngân hàng không tốt. Có thể nhiều khoản lãi dự thu đã được ghi nhận và hạch toán vào thu nhập và lợi nhuận của những năm trước, tuy nhiên thực tế cho đến nay vẫn chưa thu được và những khoản này nếu xử lý bằng cách thoái thu có thể ảnh hưởng mạnh đến kết quả kinh doanh trong năm. Đó cũng là lý do vì sao có luận điểm cho rằng ngân hàng đang ăn mòn vào lợi nhuận trong tương lai.

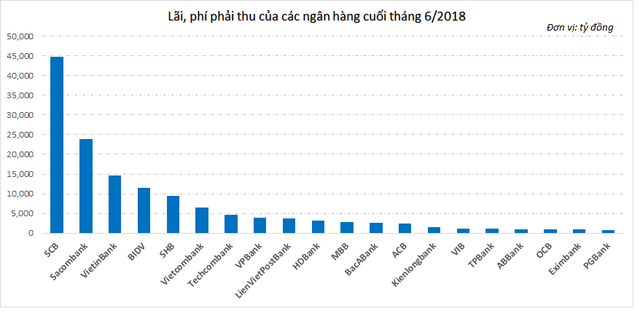

Đến cuối tháng 6/2018, lãi và phí phải thu của 20 ngân hàng đã lên tới gần 142 nghìn tỷ đồng, tăng 5% so với đầu năm 2018, trong đó chỉ có ACB, TPBank, ABBank và Eximbank là giảm. Còn so với hơn 3 năm về trước – đầu năm 2015, lãi và phí phải thu của 20 nhà băng này đã tăng khoảng 63% tương đương với hơn 54.000 tỷ đồng. Tốc độ tăng lãi và phí phải thu có dấu hiệu chậm lại trong 2 năm trở lại đây, tuy nhiên cần nhìn nhận vẫn đang ở mức cao.

SCB, Sacombank, VietinBank, BIDV và SHB là 5 ngân hàng có lãi dự thu lớn nhất. Trên thực tế, 4/5 là những ngân hàng nhận sáp nhập thời gian trước đây, đó cũng là một trong nguyên nhân khiến lãi và phí dự thu ở mức cao. Trong đó, riêng SCB có các khoản lãi và phí dự thu lớn nhất với hơn 44.700 tỷ đồng, tăng 7,5% so với đầu năm và đã tăng gấp đôi so trong vòng 4 năm. Dù là 1 trong 5 ngân hàng có tổng tài sản lớn nhất hệ thống, lợi nhuận SCB chỉ ở dưới 200 tỷ đồng trong nhiều năm trở lại đây và chưa có dấu hiệu nào cho thấy sẽ bứt phá.

Tại Sacombank, lãi và phí phải thu tăng vọt từ chỉ hơn 5.000 tỷ cuối năm 2014 lên gấp 5 lần tới hơn 25.000 tỷ cuối năm 2015. Nguyên nhân được cho là trong năm 2015, ngân hàng hoàn tất sáp nhập với Southern Bank kéo theo không chỉ lãi và phí phải thu tăng đột biến mà còn phải ôm thêm một khối nợ xấu khổng lồ.

Video đang HOT

Trong nửa đầu năm 2018, tốc độ tăng tổng tài sản của các ngân hàng khá tương đương với tốc độ tăng lãi, phí phải thu; tỷ lệ các khoản lãi, phí phải thu trên tổng tài sản của 20 nhà băng không có nhiều thay đổi. Trong 10 ngân hàng có lãi dự thu cao nhất thì 5 ngân hàng gồm SCB, Sacombank, VietinBank, VPBank và HDBank có tỷ lệ này giảm nhẹ trong khi 5 ngân hàng còn lại tăng, một số tăng mạnh hơn như SHB, LienVietPostBank.

SCB, Sacombank, SHB là những ngân hàng có tỷ lệ lãi, phí phải thu trên tổng tài sản cao nhất, lần lượt 9,4%, 5,9% và 3,1%. VietinBank và BIDV tuy có lãi dự thu khá lớn, nhưng so với quy mô dư nợ, tổng tài sản lại khá nhỏ, chỉ lần lượt 1,3% và 0,9%.

Các khoản lãi và phí phải thu trên thực tế là lãi dự thu (dự kiến thu được trong tương lai). Theo quy định của Bộ tài chính, sau 6 tháng lãi dự thu sẽ phải thoái ra. Tuy nhiên, nhiều ngân hàng vẫn để lãi dự thu từ năm này qua năm khác. Con số cụ thể của số lãi phải thoái là bao nhiêu và khả năng thu hồi ở từng ngân hàng vẫn là ẩn số. Tuy nhiên, số lãi dự thu phải thoái càng lớn, lợi nhuận ngân hàng sẽ càng teo tóp, khó bật lên. Quy mô lãi “ảo” càng tăng sẽ gây nhiều rủi ro về nợ xấu và đe dọa lợi nhuận các ngân hàng, dòng tiền mắc kẹt trong lãi dự thu sẽ rất vất vả để thu hồi.

Diệp Trần

Theo Trí thức trẻ

Tín dụng chỉ tăng 2-3% thậm chí còn âm, vì sao các ngân hàng vẫn báo lãi kỷ lục?

Tín dụng tăng mạnh giúp ngân hàng có lãi cao là điều tất yếu. Song trường hợp của các ngân hàng tín dụng tăng trưởng rất thấp mà lợi nhuận vẫn cao, thậm chí cao nhất từ trước tới nay là điều khá bất ngờ.

Ảnh minh họa

Theo báo cáo tài chính đã soát xét, trong nửa đầu năm nay, nhiều ngân hàng đã tăng trưởng tín dụng trên 10% như SCB, ACB, Vietcombank, MB, VietABank, VietBank..., thậm chí có những nhà băng gần như cạn "room" tín dụng do Ngân hàng Nhà nước phê duyệt, điển hình như LienVietPostBank, TPBank, HDBank.

Tuy nhiên bên cạnh đó vẫn còn nhiều ngân hàng có tín dụng chỉ tăng rất ít, thậm chí chưa được 20% so với kế hoạch cả năm, chẳng hạn Techcombank mới đạt 2,6%, Vietcapital 2% (trong khi chỉ tiêu khoảng 14%), hay có ngân hàng còn không tăng cho vay nổi khiến cho tín dụng âm như PGBank và Eximbank.

Nhìn chung trong cơ cấu doanh thu, hoạt động dịch vụ đã gia tăng tỷ trọng đáng kể ở các ngân hàng thời gian qua, song tín dụng vẫn chiếm đa số và là nguồn thu chủ yếu mang về lợi nhuận. Chính vì thế việc tín dụng tăng mạnh giúp ngân hàng có lãi cao là điều tất yếu. Song trường hợp của các ngân hàng tín dụng tăng trưởng rất thấp mà lợi nhuận vẫn cao, thậm chí cao nhất từ trước tới nay là điều khá bất ngờ. Vậy nhờ đâu các ngân hàng lại có lợi nhuận cao đến vậy?

Đầu tiên là Eximbank, theo báo cáo tài chính, 6 tháng đầu năm ngân hàng này lãi trước thuế tới 921 tỷ đồng, cao gấp hơn 2 lần cùng kỳ 2017. Trong cơ cấu doanh thu, dù cho tín dụng tăng trưởng âm nhưng vẫn đem về khoản thu nhập lãi thuần gần 1.500 tỷ đồng, chiếm gần 64% trong tổng doanh thu. Các hoạt động khác như ngoại hối, dịch vụ chỉ chiếm tỷ trọng nhỏ.

Tuy nhiên "phao cứu sinh" giúp cho Eximbank lãi đột biến lại đến từ khoản thoái vốn khỏi Sacombank. Báo cáo tài chính cho biết thoái vốn từ Sacombank giúp ngân hàng ghi nhận 512 tỷ đồng vào lãi, nhờ thế sau khi trừ đi chi phí, ngân hàng vẫn đạt lợi nhuận thuần trước trích lập dự phòng rủi ro là 1.081 tỷ đồng. Ngoài ra, ngân hàng cũng giảm phần trích lập dự phòng so với cùng kỳ, qua đó giữ được mức lợi nhuận ở con số cao nhất kể từ khi ngân hàng rơi vào vòng xoáy đi xuống vào năm 2012.

Tiếp theo là trường hợp của PGBank. Theo báo cáo tài chính, mặc dù tín dụng âm đến hơn 3% trong 6 tháng đầu năm nay và so với cùng kỳ năm trước chỉ tăng có 6% nhưng ngân hàng vẫn ghi nhận thu nhập lãi thuần tăng tới 24,5% so với cùng kỳ đạt 434 tỷ đồng. Điều này có thể nhờ lãi suất cho vay tốt hơn, cũng có thể bởi ngân hàng đã làm tốt công tác thu hồi nợ.

Trong khi tín dụng giảm thì PGBank lại hoạt động tích cực ở các mảng khác như dịch vụ hay kinh doanh ngoại hối với lợi nhuận đến từ nhóm này đều cao gấp đôi, gấp ba lần cùng kỳ. Kết quả là, dù phải tăng nguồn dự phòng rủi ro thêm 28% song lợi nhuận trước thuế vẫn ghi nhận xấp xỉ 100 tỷ đồng, tăng 71% so với 6 tháng đầu năm 2017.

Techcombank trong khi đó là câu chuyện khác. Trong 6 tháng đầu năm, ngân hàng báo lợi nhuận trước thuế đạt gần 5.200 tỷ đồng- cao nhất từ trước tới nay. Điều đặc biệt, ngân hàng vẫn lãi nhiều nhất nhóm cổ phần tư nhân ngay cả khi tín dụng - nguồn thu chính - chỉ tăng có 2,6%, bằng chưa đến 20% so với chỉ tiêu cả năm, trong khi các ngân hàng khác như MB, ACB, VIB, VPBank đều đã tăng trưởng tín dụng trên dưới 9%.

Báo cáo tài chính cho thấy so với cùng kỳ 2017 thì tín dụng của Techcombank tăng trưởng 26% và thu nhập lãi thuần tăng 15% đạt hơn 5.000 tỷ đồng, chiếm 58% trong tổng doanh thu. Tỷ trọng này đã giảm đáng kể so với con số xấp xỉ 70% trước đây.

Điểm khác biệt của Techcombank là ngân hàng này có đa dạng các hoạt động phi tín dụng (đóng góp 42% tỷ trọng) và hoạt động nào cũng ghi nhận lợi nhuận tăng đáng kể.

Chẳng hạn thu nhập từ dịch vụ tăng 8,2% so với cùng kỳ và đóng góp 13,6% vào tổng doanh thu, thu nhập khác đạt 1.488 tỷ đồng tăng 33% so với cùng kỳ; hoạt động kinh doanh ngoại hối tăng 66%; hoạt động mua bán chứng khoán đầu tư tăng gần 4 lần; thu nhập từ góp vốn mua cổ phần tăng 2,5 lần...

Nhờ đa dạng dịch vụ nên ngân hàng đang có tỷ suất sinh lời tốt nhất hệ thống, với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận trên tổng tài sản (ROA) lần lượt đạt 24,32% và 3,16%.

Bên cạnh đó ngân hàng còn trích lập dự phòng rủi ro ít và kiểm soát tốt chi phí. Trong 6 tháng đầu năm, dự phòng rủi ro chỉ ở mức 1.044 tỷ đồng, bằng chưa đến một nửa so với cùng kỳ năm trước. Có được điều này là bởi Techcombank trong năm 2017 đã thực hiện trích lập dự phòng 100%- xử lý xong dứt điểm phần nợ xấu đã bán cho VAMC, nên năm nay không phải trích lập như các ngân hàng khác. Tỷ lệ chi phí/thu nhập hoạt động (CIR) chỉ ở mức 27,9% - thấp nhất hệ thống, trong khi các ngân hàng khác nỗ lực kiểm soát chi phí nhưng cũng còn duy trì CIR từ 45 - 55%.

Ở nhóm các ngân hàng có tăng trưởng tín dụng cao, lợi nhuận của Vietcombank đang đứng đầu hệ thống khi 6 tháng đã đạt trên 7.700 tỷ đồng. Tất cả các ngân hàng, bao gồm từ ACB, HDBank, LienVietPost Bank, MB, Sacombank, TPBank, Vietcombank, VIB, VPBank thì chỉ duy nhất LienVietPost Bank có lợi nhuận sụt giảm, còn các ngân hàng còn lại lợi nhuận đồng loạt tăng từ 34% đến 200% so với cùng kỳ 2017

THEO TÙNG LÂM / TRÍ THỨC TRẺ

Cổ phiếu ngân hàng đã tăng gấp đôi, vì sao vẫn được lựa chọn để dẫn dắt thị trường?  Trả lời riêng câu hỏi về giá cổ phiếu BIDV, Kinh tế trưởng của Ngân hàng này trả lời: "Tại thời điểm hiện nay, giá 39.000 đồng của BID thực ra chưa phản ánh hết kỳ vọng của câu chuyện tìm kiếm NĐT nước ngoài". Trong hơn 1 năm qua, với vai trò là nhóm cổ phiếu dẫn dắt thị trường chứng khoán,...

Trả lời riêng câu hỏi về giá cổ phiếu BIDV, Kinh tế trưởng của Ngân hàng này trả lời: "Tại thời điểm hiện nay, giá 39.000 đồng của BID thực ra chưa phản ánh hết kỳ vọng của câu chuyện tìm kiếm NĐT nước ngoài". Trong hơn 1 năm qua, với vai trò là nhóm cổ phiếu dẫn dắt thị trường chứng khoán,...

Tổng số nợ VAMC thu hồi từ đầu năm đến nay khoảng 16.000 tỷ đồng

Tổng số nợ VAMC thu hồi từ đầu năm đến nay khoảng 16.000 tỷ đồng Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42 Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26 Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18 Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33

Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33 Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48

Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48 Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58

Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58 Trực thăng lao xuống sông ở New York, 6 người thiệt mạng00:42

Trực thăng lao xuống sông ở New York, 6 người thiệt mạng00:42 Đại gia bất động sản nhiều lần lừa đảo, lãnh án chung thân07:19

Đại gia bất động sản nhiều lần lừa đảo, lãnh án chung thân07:19 Vụ đánh ghen xôn xao ở Cần Thơ: Khởi tố 4 bị can09:03

Vụ đánh ghen xôn xao ở Cần Thơ: Khởi tố 4 bị can09:03 Apple thuê 6 máy bay chở 600 tấn iPhone từ Ấn Độ sang Mỹ08:13

Apple thuê 6 máy bay chở 600 tấn iPhone từ Ấn Độ sang Mỹ08:13 Vụ DJ "tác động" vợ, chồng xin lỗi vợ tha thứ, CĐM bức xúc vì tư tưởng độc hại03:27

Vụ DJ "tác động" vợ, chồng xin lỗi vợ tha thứ, CĐM bức xúc vì tư tưởng độc hại03:27Tin đang nóng

Mỹ nam Việt đang cực hot ở Trung Quốc: Nhan sắc 180 độ không góc chết, đẳng cấp diễn xuất không ai dám chê

Mỹ nam Việt đang cực hot ở Trung Quốc: Nhan sắc 180 độ không góc chết, đẳng cấp diễn xuất không ai dám chê NSƯT Quốc Cơ: "Tôi vừa xúc động, vừa tự hào về bà xã Hồng Phượng"

NSƯT Quốc Cơ: "Tôi vừa xúc động, vừa tự hào về bà xã Hồng Phượng" Chồng H'Hen Niê và cú tự khai gây bão

Chồng H'Hen Niê và cú tự khai gây bão Nghi can sát hại hai cô cháu ở Bình Dương là bạn trai người cô

Nghi can sát hại hai cô cháu ở Bình Dương là bạn trai người cô

NSND là "Hai Lúa" đình đám: Sở hữu biệt thự, nhà hàng mặt tiền, nghìn m2 ở Kiên Giang, lấy vợ nổi tiếng

NSND là "Hai Lúa" đình đám: Sở hữu biệt thự, nhà hàng mặt tiền, nghìn m2 ở Kiên Giang, lấy vợ nổi tiếng Hình ảnh chưa từng công bố của quý tử Vbiz có mẹ là mỹ nhân số 1, ông nội là tỷ phú

Hình ảnh chưa từng công bố của quý tử Vbiz có mẹ là mỹ nhân số 1, ông nội là tỷ phú Cục Phát thanh truyền hình tiếp nhận thông tin nhiều nghệ sĩ quảng cáo "lố"

Cục Phát thanh truyền hình tiếp nhận thông tin nhiều nghệ sĩ quảng cáo "lố"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Oner hé lộ thông tin skin CKTG 2024, Faker sẽ lại đánh dấu cột mốc lịch sử

Mọt game

07:46:55 18/04/2025

Cục Quản lý Dược chuyển đơn tố cáo Chu Thanh Huyền đến cơ quan chức năng

Sao thể thao

07:43:23 18/04/2025

6 câu hỏi thường gặp về hội chứng Goodpasture

Sức khỏe

07:43:00 18/04/2025

Bắt 7 tàu khai thác cát trái phép, lần ra đối tượng làm giả giấy tờ

Pháp luật

07:38:21 18/04/2025

Nữ chính mắng gay gắt Quỳnh Lương gây sốt trong phim 4 tỷ view, nhan sắc được so với Tăng Thanh Hà

Hậu trường phim

07:31:59 18/04/2025

Trải nghiệm camera trên Oppo Find N5 - mạnh mẽ, thông minh, tối ưu hóa bằng AI

Đồ 2-tek

07:17:37 18/04/2025

Google tìm cách trị ứng dụng Android chạy ngầm 'ngốn' pin

Thế giới số

07:10:28 18/04/2025

Bắt tạm giam Tuấn 'ngáo' tội giết người

Tin nổi bật

07:03:18 18/04/2025

Ông Biden tái xuất, lần đầu phát biểu từ khi mãn nhiệm

Thế giới

06:58:35 18/04/2025

10 cặp đôi phim Hàn đỉnh nhất 10 năm qua: Nhìn nhau đã thấy yêu, ngọt ngào đến phát hờn

Phim châu á

06:43:24 18/04/2025

Ánh Viên thời ăn 1kg thịt, 50 con tôm một bữa vóc dáng cuồn cuộn giờ hoá mỹ nữ vạn người mê, màn lột xác ngỡ ngàng

Ánh Viên thời ăn 1kg thịt, 50 con tôm một bữa vóc dáng cuồn cuộn giờ hoá mỹ nữ vạn người mê, màn lột xác ngỡ ngàng Danh sách tên hàng vạn hộp thuốc giả được bán khắp thị trường

Danh sách tên hàng vạn hộp thuốc giả được bán khắp thị trường Vụ ồn ào đấu tố Chị đẹp: Lộ chuyện 1 sao nữ sai trang phục khiến ekip ngừng ghi hình, người trong cuộc nói gì?

Vụ ồn ào đấu tố Chị đẹp: Lộ chuyện 1 sao nữ sai trang phục khiến ekip ngừng ghi hình, người trong cuộc nói gì?

Đỏ mặt với khoảnh khắc hotgirl đội tuyển nữ Việt Nam diện váy hở bạo thân mật với người yêu đồng giới

Đỏ mặt với khoảnh khắc hotgirl đội tuyển nữ Việt Nam diện váy hở bạo thân mật với người yêu đồng giới MC Quyền Linh lập vi bằng, thông báo rõ ràng về hình ảnh quảng cáo 2 nhãn hiệu sữa

MC Quyền Linh lập vi bằng, thông báo rõ ràng về hình ảnh quảng cáo 2 nhãn hiệu sữa Xót xa: Chồng bị điện giật, vợ bầu và bà ngoại lao vào cứu, tất cả đều tử vong

Xót xa: Chồng bị điện giật, vợ bầu và bà ngoại lao vào cứu, tất cả đều tử vong Lần đầu tiên Xuân Hinh diễn Bắc Bling cùng Hoà Minzy, Thủ tướng Phạm Minh Chính nói 1 câu khiến dân Bắc Ninh phổng mũi tự hào!

Lần đầu tiên Xuân Hinh diễn Bắc Bling cùng Hoà Minzy, Thủ tướng Phạm Minh Chính nói 1 câu khiến dân Bắc Ninh phổng mũi tự hào! Sốc: Nam diễn viên điển trai 2K qua đời, thi thể được tìm thấy sau 4 tháng mất tích

Sốc: Nam diễn viên điển trai 2K qua đời, thi thể được tìm thấy sau 4 tháng mất tích