KQKD ngành thép quý 4: Nhiều doanh nghiệp vẫn lỗ lớn

Tianhong AM – quỹ đầu tư khổng lồ của Jack Ma sắp rót vốn vào TTCK Việt Nam

Tianhong AM – quỹ đầu tư khổng lồ của Jack Ma sắp rót vốn vào TTCK Việt Nam Bảng giá đất trên địa bàn tỉnh Khánh Hoà dự kiến sẽ tăng từ 30-50%

Bảng giá đất trên địa bàn tỉnh Khánh Hoà dự kiến sẽ tăng từ 30-50%Trong khi các doanh nghiệp lớn như Hòa Phát hay Hoa Sen có kết quả tích cực thì cũng có không ít doanh nghiệp ngành thép ghi nhận lỗ trong quý 4 vừa qua.

Đến thời điểm hiện tại, hầu hết các doanh nghiệp đã công bố BCTC quý 4 và kết quả kinh doanh cả năm 2019. Trong đó, các doanh nghiệp ngành thép trên sàn cũng đã công bố hết kết quả kinh doanh.

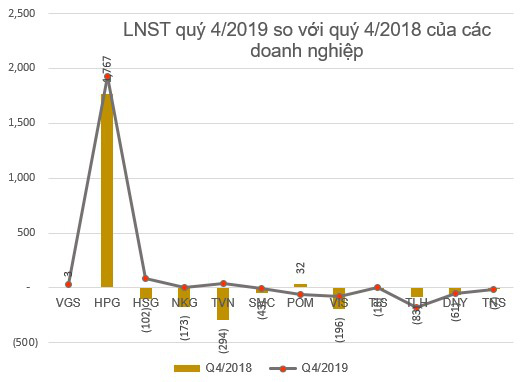

Điểm đáng chú ý, trong số các doanh nghiệp ngành thép trên sàn, có nhiều doanh nghiệp có kết quả kinh doanh tăng trưởng so với cùng kỳ, như Hòa Phát (HPG) – doanh nghiệp đa ngành nhất trong đó có mảng thép, tôn mạ màu với số lãi sau thuế tăng 9% so với cùng kỳ. Có những doanh nghiệp lãi quý 4 trong khi cùng kỳ lỗ, hay cũng có những doanh nghiệp ngược lại ghi lỗ trong quý 4.

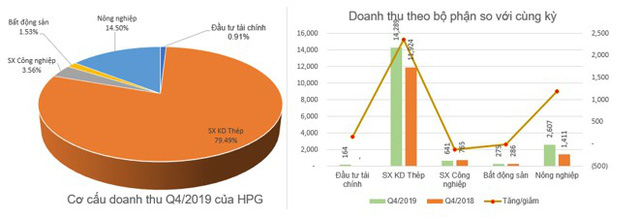

Đi sâu hơn, Thép Hòa Phát (HPG) công bố doanh thu thuần quý 4 đạt 17.975 tỷ đồng, tăng trưởng 25% so với cùng kỳ. Trong đó doanh thu từ sản xuất và kinh doanh thép đạt gần 14.300 tỷ đồng, chiếm khoảng 79% doanh thu đạt được trong quý. Còn lại là doanh thu từ sản xuất công nghiệp, kinh doanh bất động sản, đầu tư tài chính. Đáng chú ý, doanh thu từ mảng nông nghiệp đã tăng từ hơn 1.400 tỷ đồng quý 4/2018 lên thành 2.600 tỷ đồng quý 4 vừa qua.

Mảng sắt thép cũng mang lại hơn 1.400 tỷ đồng lợi nhuận sau thuế, đóng góp khoảng 74% tổng lợi nhuận sau thuế đạt được trong quý.

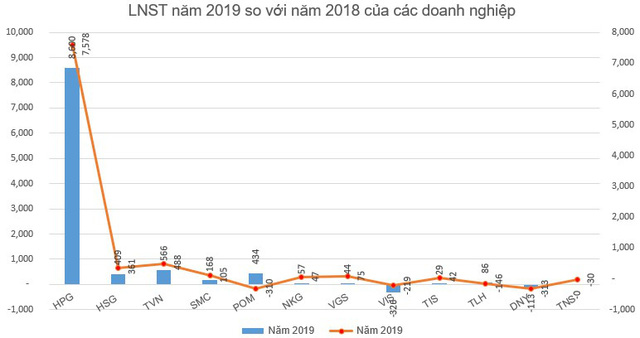

Doanh thu thuần cả năm đạt 63.658 tỷ đồng, tăng 14% so với năm 2018. Tuy nhiên do chi phí giá vốn, chi phí tài chính tăng mạnh nên lợi nhuận sau thuế cả năm đạt 7.578 tỷ đồng, giảm 12% so với lợi nhuận đạt được năm 2018.

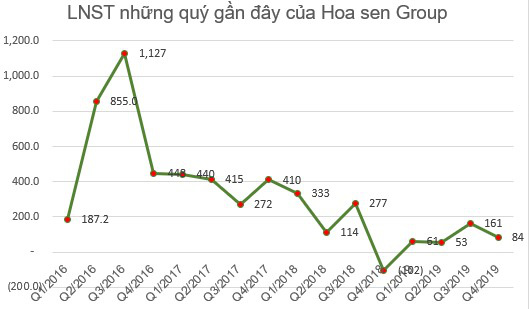

Nhắc đến Hòa Phát, thì không thể không nghĩ ngay đến Tập đoàn Hoa Sen (HSG) – một cái tên thường được nhắc kèm với nhau. Hoa Sen không quá đa dạng ngành nghề như Hòa Phát, tập trung chủ yếu vào mảng tôn, thép mạ màu. Bên cạnh đó, nhắc đến Hoa Sen thời điểm này cũng không hợp lý như Hòa Phát khi niên độ tài chính của doanh nghiệp này bắt đầu từ 1/10 và kết thúc vào 30/9 năm sau.

Năm tài chính 2018-2019 doanh thu thuần Hoa Sen Group đạt 28.035 tỷ đồng, giảm 18,6% so với năm trước đó còn lợi nhuận sau thuế đạt 361 tỷ đồng, giảm 12% so với cùng kỳ.

Còn tính quý 1 vừa qua (giai đoạn từ 1/10 đến 31/12/2019) Hoa Sen Group công bố đạt 6.585 tỷ đồng doanh thu, giảm 12,7% so với cùng kỳ và lợi nhuận sau thuế lại tăng gấp 3 lên 181 tỷ đồng.

Nhắc đến ngành thép không thể không nhắc đến VnSteel – Tổng công ty Thép Việt Nam (TVN). Lợi nhuận sau thuế quý 4 đạt gần 43 tỷ đồng, giảm mạnh so với lợi nhuận đạt được quý 1 (69 tỷ đồng) và quý 2 (301 tỷ đồng). Tuy vậy kết quả này cũng tăng rất nhiều so với số lỗ hơn 293 tỷ đồng công ty ghi nhận trong quý 4 năm 2018.

Video đang HOT

Tính chung cả năm 2019 doanh thu thuần đạt hơn 23.600 tỷ đồng, giảm 4,3% so với năm 2018 nhưng cũng vượt hơn 22% kế hoạch năm còn lợi nhuận sau thuế đạt 487 tỷ đồng, vượt 39% chỉ tiêu lợi nhuận đặt ra cho cả năm.

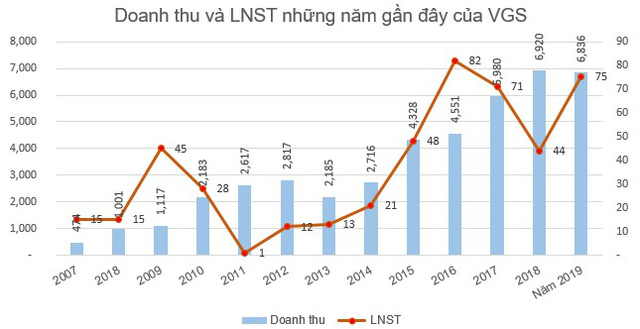

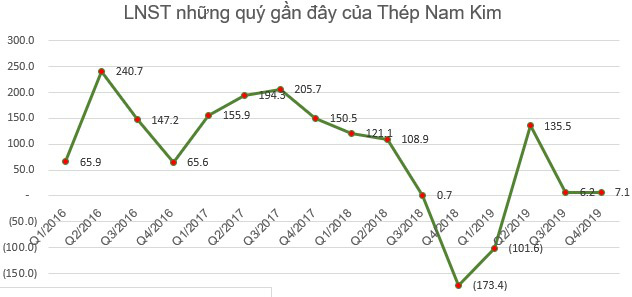

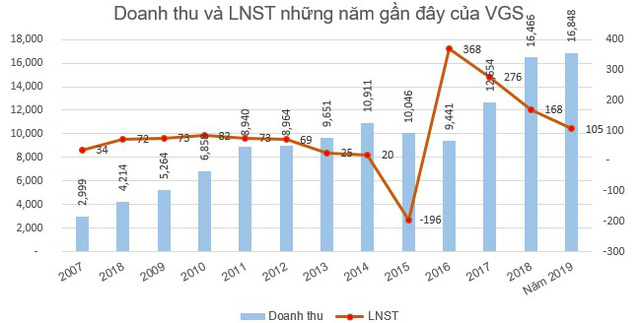

Không kể các doanh nghiệp từ lỗ quý 4 nắm ngoái thành lãi quý 4 năm nay như VnSteel (TVN), Hoa Sen Group (HSG0, Thép Nam Kim (NKG), Tisco (TIS), thì doanh nghiệp có mức tăng trưởng lợi nhuận dương lớn nhất so với cùng kỳ phải kể đến ống thép Việt Đức VG PIPE (VGS) với số lãi sau thuế quý 4 hơn 35,5 tỷ đồng, tăng hơn 11 lần so với số lãi chưa đến 3 tỷ đồng quý 4/2019.

Bên cạnh các doanh nghiệp có lãi thì doanh nghiệp ngành thép ghi nhận lỗ quý 4 vừa qua không hề ít. Loại trừ doanh nghiệp lỗ do sự cố phải tạm dừng sản xuất như Thép Dana Ý (lỗ hơn 50 tỷ quý – 3, nâng tổng lỗ cả năm lên 313 tỷ đồng), thì các doanh nghiệp khác đang nằm trong danh sách lỗ triền miên là Pomina và Thép Việt Ý. Thép Dana Ý cho biết hiện Thánh phố đã dì dời một phần hoạt động sản xuất – di dời các xưởng cán thép vào hoạt động tại KCN Hòa Khánh. Công ty đang chuẩn bị cho công tác đầu tư.

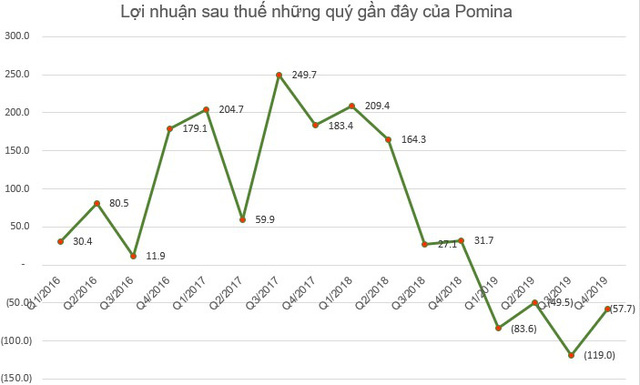

Đối với Thép Pomina, riêng quý 4 vừa qua đạt 3.050 tỷ đồng doanh thu, giảm 9% so với cùng kỳ. Cùng với đó công ty ghi nhận lỗ gần 58 tỷ đồng, chủ yếu do chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp tăng mạnh.

Theo giải trình từ phía công ty, do Pomina đang triển khai 2 dự án trong đó có dự án lò cao quý 2/2020 sẽ đi vào hoạt động và dự án tôn mới đi vào hoạt động quý 2/2019 nên chi phí lãi vay tăng so với cùng kỳ. Bên cạnh đó, trong các nhà máy của group có một nhà máy ngưng sản xuất do sự có thiết bị làm sản lượng bán giảm và nhà máy đã khắc phục bắt đầu sản xuất lại từ đầu tháng 10.

Tuy nhiên đây đã là quý báo lỗ thứ 4 liên tiếp của Pomina, nâng tổng lỗ cả năm lên gần 310 tỷ đồng. Lượng hàng tồn kho đến cuối năm tăng khoảng 170 tỷ đồng, lên trên 2.900 tỷ đồng. Dư vay nợ thuê tài chính ngắn hạn tăng 467 tỷ đồng, lên 5.729 tỷ đồng và dư vay nợ thuê tài chính dài hạn tăng 736 tỷ đồng, lên 1.576 tỷ đồng. Tổng nợ vay tài chính ngắn hạn và dài hạn lên đến hơn 7.300 tỷ đồng. Tổng nợ phải trả (8.115 tỷ đồng) lớn hơn cả tài sản ngắn hạn (6.721 tỷ đồng).

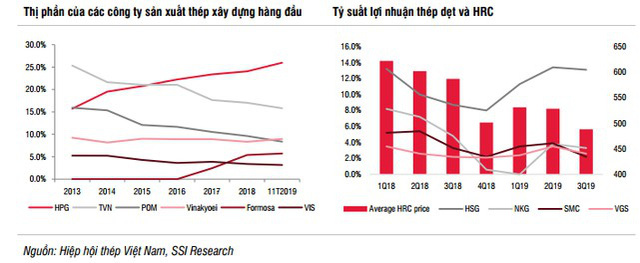

Theo nhận định của SSI Research, nhu cầu chững lại đáng kể từ giữa năm 2019, xuất khẩu bị ảnh hưởng do sự lan rộng của xu hướng bảo hộ và giá thép giảm do nhu cầu cũng như xu hướng giá toàn cầu giảm, dẫn đến thua lỗ ở một số công ty sản xuất thép xây dựng là những tiêu điểm về thị trường thép năm 2019.

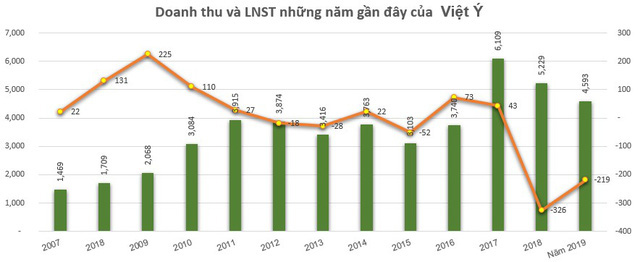

Thép việt Ý (VIS), sau câu chuyện đổi chủ gây chú ý năm 2017-2018, và câu chuyện doanh thu, lợi nhuận tăng đột biến sau khi về tay Thái Hưng, thì Việt Ý nay đã khác. Cụ thể, về tay Thái Hưng chưa lâu, Thép Việt Ý đón thêm cổ đông chiến lược – Thép Koyei của Nhật. Và dần dần, Kyoei đã nắm cổ phần chi phối tại Thép Việt Ý.

Đáng chú ý, không như “thời hoàng kim” ngắn ngủi với Thái Hưng, về tay Kyoei Steel Thép Việt Ý liên tục báo lỗ. Tính đến quý 4 vừa qua Thép Việt Ý đã lỗ quý thứ 7 liên tiếp với số lỗ lũy kế 545 tỷ đồng.

Điểm chung của các doanh nghiệp ngành thép quý 2 là giá phôi thép tăng cao, dẫn đến chi phí giá vốn tăng cao và lợi nhuận giảm sút. Việc giá vốn của các doanh nghiệp ngành thép đội lên cao không khó hiểu. Ngoài việc giá quặng sắt tăng thì việc các doanh nghiệp ngành thép đang gánh khoản hàng tồn kho giá cao, vẫn không đủ sức xoay vòng nhanh để kịp thời có nguồn hàng mới, giá rẻ.

Giải pháp duy nhất của các doanh nghiệp hiện nay là tự chủ nguồn nguyên liệu, hay kết hợp sức mạnh với các đối tác cùng ngành như cuộc “hôn nhân” giữa SMC và Thép Nam Kim (NKG). SMC liên tục gia tăng tỷ lệ sở hữu, đưa người vào ban lãnh đạo NKG.

Thép Nam Kim vẫn đang trong thời kỳ tái cấu trúc, bán vốn tại một số mảng đầu tư. Kết quả kinh doanh chưa có bước tiến rõ rệt nhưng đã không báo lỗ, lãi hơn 7 tỷ đồng quý 4 vừa qua. Thậm chí còn lãi lớn 135 tỷ đồng quý 2 sau khi lỗ hơn 100 tỷ đồng quý 1. Kết quả việc tái cấu trúc, đầu tư mới của Thép Nam Kim vẫn còn phải chờ thời gian kiểm chứng.

Trong khi đó SMC lại bất ngờ báo lỗ 5,8 tỷ đồng quý 4 sau các quý đầu năm có lãi từ 35 đến 45 tỷ đồng. Nguyên nhân của việc kết quả kinh doanh thua lỗ vẫn là do chi phí giá vốn tăng cao. Các doanh nghiệp ngành thép dù có tồn kho giá nguyên liệu cao, nhưng ngược lại, áp lực cạnh tranh, áp lực về giá của các doanh nghiệp làm cho giá thép bán ra không tăng mạnh được như mức tăng giá nguyên liệu.

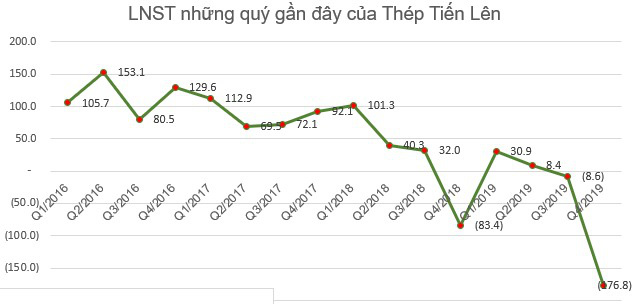

Tuy nhiên doanh nghiệp lỗ lớn nhất trong các doanh nghiệp ngành thép trên sàn là Thép Tiến Lên với số lỗ gần 177 tỷ đồng quý 4 – gấp 2 lần khảon lỗ cùng kỳ năm ngoái. Nguyên nhân chủ yếu do công ty đang kinh doanh dưới giá vốn. Bên cạnh đó, các chi phí vẫn phát sinh đều đều.

Tính đến 31/12/2019, tổng tài sản TLH là 3.573 tỷ đồng, tăng 25% đầu kỳ, trong đó hàng tồn kho tăng mạnh 665 tỷ đồng lên hơn 2.185 tỷ – chiếm tới 61% tổng tài sản. Nợ phải trả ghi nhận gần 2.112 tỷ đồng, cao gấp 1,7 lần đầu kỳ, chủ yếu do phải trả người bán tăng. Vay nợ chiếm 68% nợ phải trả, tăng hơn 400 tỷ trong năm 2019.

Mới đây, công ty thông qua việc huy động vốn tạm thời từ các cổ đông sáng lập để bổ sung nguồn vốn lưu động. Theo đó, công ty dự kiến từ 2020 đến 2022 sẽ huy động bình quân khoảng 300 tỷ đồng mỗi năm từ các cổ đông sáng lập là Chủ tịch HĐQT Nguyễn Mạnh Hà và 2 thành viên HĐQT Phạm Thị Hồng và ông Nguyễn Văn Quang. Mỗi kỳ huy động tối đa không quá 6 tháng cho 1 hợp đồng. Mức lãi suất áp dụng cho kỳ huy động vốn là 0%.

Nhìn chung, nhắc đến doanh nghiệp ngành thép trong một vài năm trở lai đây là nhắc đến câu chuyện về giá vốn, nguyên liệu. Trong bối cảnh đó, các doanh nghiệp tự chủ được nguồn phôi nguyên liệu sẽ có lợi thế cạnh tranh hơn các doanh nghiệp chỉ đi nhập phôi nguyên liệu.

Giải pháp duy nhất cho các doanh nghiệp hiện tại là tự chủ nguồn nguyên liệu, tuy nhiên đây lại là bài toán khó nhất. Việc Mỹ áp thuế chống bán phá giá và thuế chống trợ cấp đối với sản phẩm tôn thép nhập khẩu từ Việt Nam, có sử dụng nguyên liệu nhập khẩu từ Hàn Quốc và Đài Loan cũng là một áp lực làm các doanh nghiệp xuất khẩu thép phải tìm hướng đi mới, chủ động nguồn nguyên liệu từ Việt Nam hoặc các nước khác ngoài Hàn Quốc, Trung Quốc và Đài Loan.

Dự báo cho năm 2020, sản lượng tiêu thụ khó có thể phục hồi mạnh mẽ. SSI Research ước tính tăng trưởng sản lượng tiêu thụ của ngành tiếp tục ở mức thấp từ 5-7% trong năm 2020 do sự trì trệ ở thị trường bất động sản cùng với đầu tư công chậm.

Thạch Lâm

Theo Trí thức trẻ

Làm ăn bết bát, thép Việt Ý đang 'gánh' khoản lỗ lên tới 545 tỷ đồng

Thép Việt Ý đang "gánh" khoản lỗ lũy kế ở mức gần 545 tỷ đồng. Công ty vừa trải qua quý làm ăn không nhiều khởi sắc.

Báo cáo tài chính quý 4/2019 CTCP Thép Việt Ý (mã chứng khoán VIS) cho biết trong quý này, doanh thu thuần của công ty giảm 16,6% so với cùng kỳ, còn 1.145 tỷ đồng.

Trong khi đó giá vốn hàng bán còn cao hơn cả giá trị bán ra, đến 1.175 tỷ đồng, giảm 23% so với cùng kỳ, nên quý 4 Thép Việt Ý ghi nhận lỗ gộp hơn 30,5 tỷ đồng trong khi cùng kỳ năm ngoái lỗ gộp hơn 150 tỷ đồng.

Thép Việt Ý đang gánh khoản lỗ lớn.

Trong quý chi phí tài chính giảm được gần 6 tỷ đồng so với cùng kỳ, còn 17,3 tỷ đồng, chủ yếu do giảm chi phí lãi vay. Trong khi đó doanh thu tài chính lại tăng được 3,4 tỷ đồng, lên 7,4 tỷ đồng.

Trừ các loại chi phí phát sinh, Thép Việt Ý lỗ thuần 63 tỷ đồng. Con số này ở thời điểm cùng kỳ năm 2018 là 187,7 tỷ đồng. Khoản lỗ sau thuế là gần 77,6 tỷ đồng, giảm khá nhiều so với con số 195,6 tỷ đồng cùng thời điểm năm ngoái.

Liên tục thua lỗ các quý vừa qua, lỗ lũy kế của Thép Việt Ý hiện đã tăng lên 545 tỷ đồng, gần đuổi kịp vốn góp chủ sở hữu. Điều này cũng khiến tỷ lệ nợ tại doanh nghiệp thép này tăng lên nhanh chóng, từ 76,7% đến 81%, chiếm 2.090 tỷ đồng.

Phần lớn các khoản vay của Thép Việt Ý là vay ngắn hạn ngân hàng, trong đó hơn 1.400 tỷ đồng vay từ các ngân hàng Nhật Bản như Sumimoto, Mizuho, Mufg. Sở dĩ doanh nghiệp thép này có thể tiếp cận nguồn vốn từ ngân hàng Nhật Bản là bởi có thư bảo lãnh của công ty mẹ.

Trên thực tế, trước đó Thép Việt Ý cũng đã dự kiến năm 2019 sẽ kinh doanh thua lỗ với số lỗ ước tính hơn 92,5 tỷ đồng. Tuy nhiên số lỗ ghi nhận hơn 218 tỷ đồng cao hơn rất nhiều so với dự kiến của công ty.

Thu Hà

Theo vietq.vn

Thép Việt Ý công bố báo cáo tài chính quý IV/2019  Công ty cổ phần Thép Việt Ý (VIS) công bố báo cáo tài chính quý IV/2019 với doanh thu thuần giảm 16,6% so với cùng kỳ, còn 1.145 tỷ đồng. Trong khi đó, giá vốn hàng bán còn cao hơn cả giá trị bán ra, đến 1.175 tỷ đồng, vẫn giảm 23% so với cùng kỳ, nên quý IV Thép Việt Ý ghi...

Công ty cổ phần Thép Việt Ý (VIS) công bố báo cáo tài chính quý IV/2019 với doanh thu thuần giảm 16,6% so với cùng kỳ, còn 1.145 tỷ đồng. Trong khi đó, giá vốn hàng bán còn cao hơn cả giá trị bán ra, đến 1.175 tỷ đồng, vẫn giảm 23% so với cùng kỳ, nên quý IV Thép Việt Ý ghi...

Tin liên quan

Cao su Bến Thành (BRC): Năm 2019 lãi gần 20 tỷ đồng vượt 12% kế hoạch cả năm

Cao su Bến Thành (BRC): Năm 2019 lãi gần 20 tỷ đồng vượt 12% kế hoạch cả năm Ngành thép lao dốc, bộ tứ 'ông lớn' xoay xở ra sao trong quý III/2019?

Ngành thép lao dốc, bộ tứ 'ông lớn' xoay xở ra sao trong quý III/2019? Những tỷ phú giàu nhất Ấn Độ sở hữu núi tài sản cao ngất khiến thiên hạ ngước nhìn muốn gãy cổ

Những tỷ phú giàu nhất Ấn Độ sở hữu núi tài sản cao ngất khiến thiên hạ ngước nhìn muốn gãy cổ Thép Việt Ý tiếp tục làm ăn thua lỗ trong quý III/2019

Thép Việt Ý tiếp tục làm ăn thua lỗ trong quý III/2019 Thép Việt Ý (VIS) lỗ tiếp 75 tỷ đồng quý 3, nâng tổng lỗ từ đầu năm lên 141 tỷ đồng

Thép Việt Ý (VIS) lỗ tiếp 75 tỷ đồng quý 3, nâng tổng lỗ từ đầu năm lên 141 tỷ đồng Nhà đầu tư "gồng gánh" cổ phiếu thép

Nhà đầu tư "gồng gánh" cổ phiếu thép

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04

Văn Toàn 'ghé sát' môi Hoà Minzy, cảnh tượng sau đó khiến 700 nghìn người sốc03:04 Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08

Vụ vạch tài sản mẹ Bắp: đội pháp lý vào cuộc, vỡ lẽ 1 thứ không ai dám lên tiếng03:08Tin đang nóng

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Vì sao diễn viên Quý Bình mong được rải tro cốt xuống biển Cần Giờ?

Vì sao diễn viên Quý Bình mong được rải tro cốt xuống biển Cần Giờ? Bức ảnh thân mật của vợ chồng H'Hen Niê, để lộ 1 chi tiết khiến dân mạng "nóng mắt"

Bức ảnh thân mật của vợ chồng H'Hen Niê, để lộ 1 chi tiết khiến dân mạng "nóng mắt" Mỹ yêu cầu Ukraine ngừng bắn trước khi ký thỏa thuận khoáng sản?

Mỹ yêu cầu Ukraine ngừng bắn trước khi ký thỏa thuận khoáng sản? Sau 5 năm hạnh phúc, bỗng một ngày tôi phát hiện chồng có gia đình khác

Sau 5 năm hạnh phúc, bỗng một ngày tôi phát hiện chồng có gia đình khác Chàng rể 28 tuổi và mẹ vợ U50 đã sống như thế nào mà dân tình ngỡ ngàng: Hiếm ai làm được!

Chàng rể 28 tuổi và mẹ vợ U50 đã sống như thế nào mà dân tình ngỡ ngàng: Hiếm ai làm được!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Không tin nổi đây lại là Bích Phương

Sao việt

14:53:34 08/03/2025

Bóc trần "F4 dân chơi" khét tiếng showbiz: 3 người lần lượt "xộ khám", người còn lại trác táng gây choáng

Sao châu á

14:36:44 08/03/2025

Vụ một phụ nữ bị chồng đấm ngã xuống sàn nhà khi đang nấu ăn ở Cà Mau: Hàng xóm tiết lộ gì?

Netizen

14:26:32 08/03/2025

Jun Ji Hyun đóng phim của đạo diễn "Train to Busan"

Hậu trường phim

14:23:07 08/03/2025

Gợi ý những bộ phim cho ngày Quốc tế Phụ nữ

Phim âu mỹ

14:21:09 08/03/2025

Ông Trump ký sắc lệnh lập "hầm vàng" tiền số, bitcoin vẫn lao dốc

Thế giới

13:59:44 08/03/2025

Video: Khoảnh khắc cá heo nặng hơn 400 cân "nhảy nhầm" lên thuyền, ngư dân có pha giải cứu nghẹt thở

Lạ vui

13:59:21 08/03/2025

Những chặng đường bụi bặm - Tập 6: Nguyên bị chủ nợ truy lùng, chú Thuỵ buông tay vì bất lực

Phim việt

13:41:56 08/03/2025

Bi kịch kinh hoàng: Tài tử hàng đầu showbiz sống chung với xác chết của vợ trong 1 tuần rồi qua đời

Sao âu mỹ

13:37:06 08/03/2025

Hồng Diễm đội mưa làm thử thách, bỏ tiền túi hỗ trợ trẻ mồ côi

Tv show

12:58:28 08/03/2025

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất"

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất" Quý Bình âm thầm gửi tin nhắn liên quan đến vợ trước khi qua đời, nghẹn ngào khi đọc đến dòng cuối cùng

Quý Bình âm thầm gửi tin nhắn liên quan đến vợ trước khi qua đời, nghẹn ngào khi đọc đến dòng cuối cùng Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới

Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới Vì sao NSND Tự Long từ chối Hòa Minzy?

Vì sao NSND Tự Long từ chối Hòa Minzy?