Kinh doanh khởi sắc, cổ phiếu nhóm dầu khí vẫn chưa “nóng máy” trước đà tăng của thị trường

Trước giờ giao dịch 30/7: Mức độ rủi ro và phân hóa đang gia tăng

Trước giờ giao dịch 30/7: Mức độ rủi ro và phân hóa đang gia tăng MHC chuyển nhượng 2,2 triệu cổ phiếu, không còn là cổ đông lớn tại GEX

MHC chuyển nhượng 2,2 triệu cổ phiếu, không còn là cổ đông lớn tại GEXDù kết quả kinh doanh có nhiều điểm tích cực tuy nhiên cổ phiếu nhóm dầu khí lại tỏ ra chững lại bất chấp chỉ số VN – Index đang tiến về ngưỡng tâm lý 1.000 điểm.

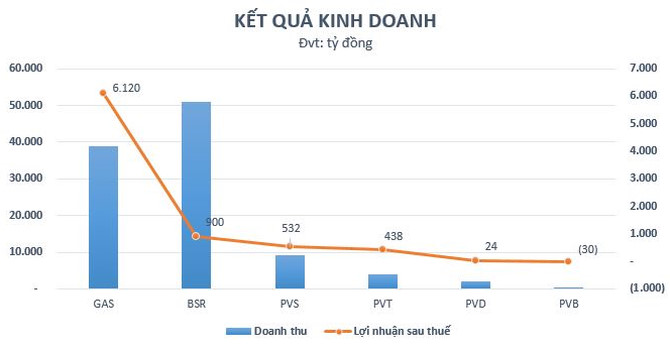

KQKD 6 tháng đầu năm của một số doanh nghiệp nhóm dầu khí

Kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp dầu khí cho thấy sự phân hóa rõ rệt.

Trong quý II vừa qua, Tổng Công ty Khí Việt Nam – CTCP (PVGas – mã GAS) tiếp tục là doanh nghiệp lãi lớn nhất trong nhóm dầu khí với 3.057 tỷ đồng dù con số này thấp hơn 5% so với cùng kỳ năm ngoái chủ yếu do giá dầu bình quân quý II/2019 chỉ còn 68,82 USD/thùng, giảm 7% so với cùng kỳ năm trước (74,39 USD/thùng).

Dù vậy, tính chung 6 tháng đầu năm, lợi nhuận sau thuế của PVGas vẫn tăng 5,2% so với cùng kỳ lên 6.120 tỷ đồng lợi nhuận sau thuế, tăng 5,2% so với cùng kỳ năm trước. Thu nhập trên mỗi cổ phần (EPS) 6 tháng đạt 3.020 đồng.

Ở chiều ngược lại, CTCP Bọc ống Dầu khí Việt Nam (PVCoating – mã PVB) là cái tên đầu tiên trong nhóm dầu khí báo lỗ trong quý II. Do chưa có nhiều việc làm trong kỳ, PVCoating chỉ thu về gần 15 tỷ đồng doanh thu, giảm 78% so với cùng kỳ đồng thời báo lỗ quý thứ 3 liên tiếp với khoản lỗ gần 18 tỷ đồng.

Sau 6 tháng đầu năm, PVCoating lỗ ròng gần 29,9 tỷ đồng trong khi cùng kỳ năm trước lãi hơn 34,1 tỷ đồng trước thuế. Kết quả này khiến mục tiêu lãi 15,9 tỷ đồng trước thuế trong năm 2019 của PVCoating ngày càng khó khả thi.

Trong khi đó, CTCP Lọc hóa dầu Bình Sơn ( BSR) kết thúc quý II/2019 với 27.845 tỷ đồng doanh thu thuần, giảm hơn 15% so với cùng kỳ. Giá vốn tăng cao khiến lợi nhuận gộp điều chỉnh mạnh từ 2.717 tỷ về chỉ còn 619 tỷ đồng.

Lợi nhuận sau thuế thu về gần 300 tỷ đồng, giảm mạnh 86% chủ yếu do khoảng chênh giữa giá sản phẩm và dầu thô bị thu hẹp đáng kể so với kế hoạch, đặc biệt giai đoạn 2 tháng đầu năm 2019 và từ đầu tháng 6/2019.

Tính chung 6 tháng đầu năm, BSR ghi nhận 50.915 tỷ đồng doanh thu thuần, hoàn thành 52% kế hoạch. Lợi nhuận sau thuế thu về 878 tỷ đồng, giảm mạnh so với nửa đầu năm 2018 qua đó thực hiện chưa đến 1/3 mục tiêu cả năm.

Mặt khác, cùng với sự ấm dần lên của thị trường dầu khí, hoạt động sản xuất kinh doanh Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling – mã PVD) trong 6 tháng đầu năm 2019 lại được cải thiện đáng kể so cùng kỳ năm 2018.

Video đang HOT

Theo đó, doanh thu 6 tháng đầu năm ước thực hiện 1.941 tỷ đồng, thực hiện 50,4% kế hoạch năm. Lợi nhuận sau thuế hợp nhất thuộc về cổ đông công ty mẹ lũy kế 6 tháng ước đạt khoảng 24 tỷ đồng, vượt xa kế hoạch không lỗ cả năm 2019 đã “hứa” với cổ đông. Với khoản lỗ 87 tỷ đồng từ quý I/2019, có thể ước tính lợi nhuận sau thuế PV Drilling đạt được trong quý vừa qua vào khoảng gần 111 tỷ đồng.

Kết quả này có được chủ yếu nhờ hiệu suất sử dụng giàn khoan tự nâng tăng lên 86,9% trong 6 tháng đầu năm, con số này là 85,3% so với năm 2018. Hiệu suất vận hành giàn cũng đạt con số ấn tượng 99,6%, so với 98,6% năm 2018.

Cổ phiếu chưa bắt kịp đà tăng của thị trường

Dù kết quả kinh doanh 6 tháng đầu năm nói chung và quý II nói riêng có nhiều điểm tích cực tuy nhiên cổ phiếu của nhiều doanh nghiệp nhóm dầu khí lại tỏ ra chững lại bất chấp chỉ số VN – Index đang hừng hực khí thế tiến về ngưỡng tâm lý 1.000 điểm.

Cùng với đà đi lên của thị trường, các cổ phiếu dẫn đầu những nhóm ngành có ảnh hưởng lớn đến VN – Index như VIC hay VCB đều đã vượt đỉnh lịch sử. Trong khi đó, GAS dù tăng 2,8% trong phiên 29/07 lên mức 111.000 đồng/cổ phiếu nhưng vẫn thấp hơn 11% so với đỉnh đạt được đầu năm ngoái.

Nhìn chung trong khoảng 3 tháng trở lại đây, các cổ phiếu đầu tàu nhóm ngành dầu khí như GAS (-1,07%), PVD (-2,14%), PVS (-4,72%) đều diễn biến kém tích cực hơn so với chỉ số VN – Index ( 2,15%).

*Diễn biến giá cổ phiếu GAS, PVD, PVS và VN – Index trong 3 tháng trở lại đây

Thực tế, biến động của giá dầu có ảnh hưởng ít nhiều đến kết quả kinh doanh của hầu hết các doanh nghiệp nhóm dầu khí. Ngoài ra, việc giá dầu sụt giảm mạnh trong quý II, đặc biệt là từ cuối tháng 4 cũng tác động tiêu cực tới tâm lý của thị trường, khiến cổ phiếu nhóm dầu khí diễn biến theo chiều hướng đi xuống trong 3 tháng qua.

THANH HÀ

Theo bizlive.vn

Điểm rơi lợi nhuận các doanh nghiệp dầu khí vào năm 2020, lựa chọn cổ phiếu nào cho danh mục đầu tư?

CTCK VNDIRECT cho rằng đà tăng của giá dầu trong 2017-9T2018 đã tạo động lực cho sự phục hồi các hoạt động thăm dò và khai thác dầu khí tại Việt Nam và kỳ vọng các hoạt động này sẽ tăng tốc trong 2019-2020.

Theo báo cáo chiến lược mới được công bố, bộ phận phân tích CTCK VNDIRECT đặt kỳ vọng điểm rơi lợi nhuận của các doanh nghiệp dầu khí vào năm 2020.

Giá dầu Brent ổn định quanh vùng 60 - 70 USD/thùng

Giá dầu sẽ được hỗ trợ trong ngắn hạn trên cơ sở OPEC duy trì việc cắt giảm sản lượng, Iran tiếp tục chịu cấm vận từ Mỹ và ảnh hưởng từ việc gián đoạn nguồn cung khác (như từ Venezuela và Lybia).

Tuy nhiên VNDIRECT kỳ vọng giá dầu trong trung hạn sẽ ổn định ở mức 60-70 USD/thùng trong bối cảnh tăng trưởng kinh tế thế giới chậm lại và chi phí khai thác tăng lên khi các nguồn cung giá rẻ tại các khu vực nước nông cạn kiệt dần.

Cũng theo VNDIRECT, giá dầu Brent sẽ duy trì trên 60 USD/thùng trong 4 năm tới, tương ứng với chi phí hòa vốn của nguồn cung dầu thô mới trong trung hạn ở mức 60-70 USD/thùng.

Giá dầu đang ở mức thuận lợi cho việc triển khai các dự án khai thác dầu khí lớn trong giai đoạn 2019-2022F

Nhiều dự án dầu khí lớn đang nằm trong kế hoạch phát triển của PVN nhằm đảm bảo nhu cầu trong nước trong bối cảnh nguồn cung sụt giảm (sản lượng các mỏ dầu hiện tại có thể giảm 15-30%/năm kể từ 2019), do đó tạo cơ hội mới cho các công ty trong ngành.

Mức giá dầu hiện tại tạo điều kiện thuận lợi cho PVN đẩy mạnh hoạt động thăm dò sau nhiều năm không chú trọng đầu tư. Chi phí khai thác dầu trung bình tại Việt Nam khoảng 45 USD/thùng trong 2018, thấp hơn dự phóng giá dầu Brent ở mức 65-70 USD/thùng trong năm 2019.

Rủi ro lớn nhất của ngành là tiến độ các dự án chậm hơn kỳ vọng (do căng thẳng địa chính trị trên biển Đông/khó khăn về mặt tài chính).

VNDIRECT cho rằng đà tăng của giá dầu trong 2017-9T2018 đã tạo động lực cho sự phục hồi các hoạt động thăm dò và khai thác dầu khí tại Việt Nam và kỳ vọng các hoạt động này sẽ tăng tốc trong 2019-2020.

Lựa chọn cổ phiếu dầu khí nào cho danh mục?

VNDIRECT đnáh giá cao các cổ phiếu dịch vụ dầu khí như PVS, vì các doanh nghiệp này sẽ được hưởng lợi sớm nhất từ sự hồi phục các hoạt động thượng nguồn tại Việt Nam.

Các hợp đồng nổi bật của PVS có thể kể đến dự án Sao Vàng Đại Nguyệt (tổng giá trị hợp đồng khoảng 850 triệu USD), Gallaf Qatar (320 triệu USD), LNG Thị Vải (100 triệu USD), Sư Tử Trắng GĐ 2 (250 triệu USD), bên cạnh đó còn có các dự án tiềm năng như Nam Du - U Minh, Cá Voi Xanh, và Lô B - Ô Môn. Tổng giá trị của các dự án này, mặc dù chưa được công bố cụ thể, nhưng có thể lên đến trên 2 tỷ USD. Giá trị các hợp đồng đã ký lớn sẽ đảm bảo doanh thu cho giai đoạn 2019-20.

Bên cạnh đó, PVS sẽ giảm lỗ ở mảng Khảo sát địa chất trong năm 2019 do đã giải thể liên doanh PTSC- CGGV cuối năm 2018. Trong 2018 mảng này lỗ gộp 397 tỷ đồng.

VNDIRECT dự phóng PVS đạt tăng trưởng kép doanh thu 20,6% và lợi nhuận ròng 24,6% trong giai đoạn 2018-21. Mảng xây lắp (M&C) và FPSO/FSO sẽ hưởng lợi nhiều nhất khi các dự án dầu khí lớn lần lượt được triển khai.

Bên cạnh PVS, VNDIRECT cũng khuyến nghị theo dõi PVD do công ty có thể được hưởng lợi từ giá thuê giàn cải thiện nhờ thị trường khu vực ấm lên. Các giàn jack-up của PVD đã có hợp đồng cho đến hết năm 2019. Trong bối cảnh Việt Nam cần tăng quy mô thăm dò dầu khí một cách nhanh chóng, PVD được kỳ vọng sẽ có thêm nhiều hợp đồng trong nước trong trung hạn. Giá cho thuê giàn có khả năng cải thiện với giá dầu Brent duy trì trên mức 60 USD/thùng trong thời gian tới.

Tuy nhiên, rủi ro liên quan đến thu hồi nợ xấu và giàn PVD V chưa có hợp đồng khiến cổ phiếu kém hấp dẫn hơn.

Biến động cổ phiếu dầu khí từ đầu năm tới nay

Với GAS, VNDIRECT đánh giá sự cạn kiệt nhanh chóng của các nguồn cung khí giá rẻ sẽ gây áp lực lên chi phí đầu vào của GAS. Trong khi đó, dư địa tăng giá bán các sản phẩm khí của GAS là không nhiều do triển vọng giá dầu thô đi ngang trong trung hạn.

Với PVT, VNDIRECT kỳ vọng sản lượng vận chuyển sẽ tăng cùng sự gia tăng tiêu thụ các sản phẩm dầu khí tại Việt Nam. Hoạt động ổn định của nhà máy lọc dầu Nghi Sơn sẽ giúp tăng sản lượng vận chuyển dầu thô và các sản phẩm từ dầu như xăng, dầu diesel và LPG. Giá dầu trên 60 USD/thùng cũng có lợi cho mảng dịch vụ dầu khí của PVT.

Minh Anh

Theo Trí thức trẻ

Cổ phiếu dầu khí có được... thắp sáng?  Ngành dầu khí có số lượng cổ phiếu rất lớn được giao dịch trên cả 3 sàn chứng khoán Việt Nam là HOSE, HNX và UPCoM. Vì vậy, độ lan tỏa và ảnh hưởng đến thị trường chung là đáng kể. Sau giai đoạn nhiều biến động, liệu cổ phiếu dầu khí năm 2019 có được... "đốt nóng"? Ảnh Internet Năm 2014, thị...

Ngành dầu khí có số lượng cổ phiếu rất lớn được giao dịch trên cả 3 sàn chứng khoán Việt Nam là HOSE, HNX và UPCoM. Vì vậy, độ lan tỏa và ảnh hưởng đến thị trường chung là đáng kể. Sau giai đoạn nhiều biến động, liệu cổ phiếu dầu khí năm 2019 có được... "đốt nóng"? Ảnh Internet Năm 2014, thị...

Tin liên quan

Cổ phiếu ngân hàng "dậy sóng", VN-Index áp sát mốc 980 điểm

Cổ phiếu ngân hàng "dậy sóng", VN-Index áp sát mốc 980 điểm Nhóm Bluechips và dầu khí "kéo" Vn-Index tăng hơn 3 điểm, khối ngoại tiếp tục mua ròng

Nhóm Bluechips và dầu khí "kéo" Vn-Index tăng hơn 3 điểm, khối ngoại tiếp tục mua ròng Tâm lý giằng co dữ dội, Vn-Index mất gần 3 điểm với thanh khoản giảm sút

Tâm lý giằng co dữ dội, Vn-Index mất gần 3 điểm với thanh khoản giảm sút PVS hoàn thành 95% kế hoạch lợi nhuận năm 2019 sau 6 tháng, khoản phải thu dự án Sao Vàng Đại Nguyệt tăng mạnh

PVS hoàn thành 95% kế hoạch lợi nhuận năm 2019 sau 6 tháng, khoản phải thu dự án Sao Vàng Đại Nguyệt tăng mạnh Chưa có nhiều việc trong nửa đầu năm 2019, PVCoating (PVB) lỗ ròng gần 30 tỷ đồng

Chưa có nhiều việc trong nửa đầu năm 2019, PVCoating (PVB) lỗ ròng gần 30 tỷ đồng PV Drilling (PVD) sắp phát hành 38 triệu cổ phiếu trả cổ tức

PV Drilling (PVD) sắp phát hành 38 triệu cổ phiếu trả cổ tức

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09Tin đang nóng

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen? Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling' Bí ẩn về mối quan hệ của Từ Hy Viên và mẹ chồng Hàn Quốc đã được giải đáp

Bí ẩn về mối quan hệ của Từ Hy Viên và mẹ chồng Hàn Quốc đã được giải đáp Mẹ vợ đến nhà chơi, chồng tôi đã bưng ra đĩa rau luộc và đĩa cá, mẹ tôi vừa ngửi qua thì nổi giận đùng đùng

Mẹ vợ đến nhà chơi, chồng tôi đã bưng ra đĩa rau luộc và đĩa cá, mẹ tôi vừa ngửi qua thì nổi giận đùng đùng Cú 'ngã ngựa' của ông hoàng phòng vé Nguyễn Quang Dũng

Cú 'ngã ngựa' của ông hoàng phòng vé Nguyễn Quang Dũng Hòa Minzy cảnh báo gấp

Hòa Minzy cảnh báo gấp Bà ngoại mất để lại cho tôi chiếc bếp từ và cái tủ lạnh, không ngờ 2 món thừa kế vô dụng ấy lại khiến tôi "đổi đời" sau một đêm

Bà ngoại mất để lại cho tôi chiếc bếp từ và cái tủ lạnh, không ngờ 2 món thừa kế vô dụng ấy lại khiến tôi "đổi đời" sau một đêmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Những món ngon nhất định phải thử khi đến Bắc Ninh

Ẩm thực

06:02:00 05/03/2025

Phim cổ trang 18+ bị ném đá vì toàn cảnh nóng vô duyên, nữ chính xinh như công chúa cũng không cứu nổi

Phim châu á

06:00:57 05/03/2025

Quá trình 'phong ấn nhan sắc' của trai đẹp Bill Skarsgrd thành ma cà rồng: 6 tiếng trang điểm, 62 bộ phận giả

Hậu trường phim

05:58:55 05/03/2025

Ngăn bạo lực trong ngày ra phán quyết về vụ luận tội Tổng thống Yoon Suk Yeol

Thế giới

05:54:18 05/03/2025

Bom tấn mới ra mắt gây chia rẽ game thủ, rating siêu tệ nhưng người chơi lại quá đông

Mọt game

05:36:39 05/03/2025

Xuất hiện tại một sự kiện Cosplay, game Gacha toàn "gái xinh" sắp được phát hành tại Việt Nam, nghi vấn được hẳn một "ông lớn" hậu thuẫn

Cosplay

05:34:06 05/03/2025

Mẹ chồng suốt ngày chì chiết con dâu hoang phí, tôi đưa ra một bằng chứng khiến bà chết lặng!

Góc tâm tình

05:27:21 05/03/2025

Bác sĩ báo tin vui cho Xuân Son

Sao thể thao

00:52:45 05/03/2025

Những câu thoại đầy ý nghĩa trong bộ phim 'Nhà gia tiên'

Phim việt

23:37:10 04/03/2025

Câu trả lời của Trương Mỹ Nhân trước nghi vấn rạn nứt với Phí Ngọc Hưng

Sao việt

23:10:00 04/03/2025

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng! Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt