Kiến nghị bổ sung mặt hàng phân bón vào đối tượng chịu thuế giá trị gia tăng

Bộ Tài chính đã nghiên cứu kiến nghị của doanh nghiệp và đưa vào nội dung sửa đổi Luật Thuế giá trị gia tăng; trong đó, có nội dung chuyển mặt hàng phân bón từ đối tượng không chịu thuế sang đối tượng áp dụng thuế suất thuế giá trị gia tăng 5%.

Nhân viên Chi cục Trồng trọt và Bảo vệ thực vật kiểm tra sản phẩm phân bón tại kho hàng của Công ty TNHH Thương mại tổng hợp Hữu Hảo, thành phố Bắc Giang, tỉnh Bắc Giang. Ảnh minh họa: Vũ Sinh/TTXVN

Ngày 23/4, trả lời phóng viên TTXVN về kiến nghị của các doanh nghiệp phân bón xem xét đưa mặt hàng này vào đối tượng chịu thuế giá trị gia tăng đến mức 5%, ông Phạm Đình Thi, Vụ trưởng Vụ chính sách Thuế (Bộ Tài chính) cho biết, tại khoản 3a Điều 5 của Luật Thuế giá trị gia tăng, quy định phân bón thuộc đối tượng không chịu thuế giá trị gia tăng. Tuy nhiên, để tháo gỡ khó khăn cho các doanh nghiệp sản xuất phân bón, Bộ Tài chính đã nghiên cứu kiến nghị của doanh nghiệp và đưa vào nội dung sửa đổi Luật Thuế giá trị gia tăng; trong đó, có nội dung chuyển mặt hàng phân bón từ đối tượng không chịu thuế sang đối tượng áp dụng thuế suất thuế giá trị gia tăng 5%. Nội dung dự án Luật Thuế giá trị gia tăng sửa đổi đã được Bộ Tài chính báo cáo xin ý kiến chỉ đạo của Thủ tướng Chính phủ.

Theo ông Phạm Đình Thi, Thủ tướng Chính phủ đã xem xét vấn đề này và đề nghị Bộ Tài chính chuẩn bị các nội dung sửa đổi Luật Thuế giá trị gia tăng để trình Quốc hội theo quy định của Luật Ban hành văn bản quy phạm pháp luật. Nhưng theo quy định của Luật Ban hành văn bản quy phạm pháp luật, muốn sửa đổi luật phải được đưa vào Chương trình xây dựng luật của Quốc hội, nhưng hiện nay, dự án Luật Thuế giá trị gia tăng sửa đổi chưa được đưa vào chương trình họp Quốc hội kỳ này.

Hiện nay, do mặt hàng phân bón thuộc đối tượng không chịu thuế giá trị gia tăng nên các doanh nghiệp sản xuất phân bón không được khấu trừ, hoàn thuế giá trị gia tăng hàng hóa, dịch vụ mua vào, kể cả thuế giá trị gia tăng của hàng hóa mua vào hoặc nhập khẩu để tạo tài sản cố định dùng cho sản xuất phân bón.

Vì vậy, theo Hiệp hội Phân bón Việt Nam, các doanh nghiệp sản xuất phân bón tại Việt Nam đang hạch toán toàn bộ chi phí này vào chi phí sản xuất, giá thành sản phẩm làm cho giá thành sản phẩm tăng từ 5 – 8%.

Đại diện Công ty CP Phân bón Dầu khí Cà Mau (PVCFC – Đạm Cà Mau) cho biết, mỗi năm Đạm Cà Mau không được khấu trừ gần 350 tỷ đồng t.iền thuế, buộc phải đưa vào giá bán.

Tổng Công ty Phân bón và Hoá chất D ầu khí (PVFCCo) do không được khấu trừ thuế giá trị gia tăng 300-370 tỷ đồng/năm, nên tổng t.iền thuế không được khấu trừ mà phải hạch toán vào chi phí sản xuất kinh doanh từ năm 2015-2019 của doanh nghiệp này 1.637 tỷ đồng.

Trong khi đó, với chi phí nguyên liệu sản xuất phân bón rất thấp lại được hưởng lợi thế về thuế nhập khẩu bằng 0% và những cam kết trong hiệp định thương mại tự do, phân bón nhập khẩu từ các nước như Trung Quốc, Indonesia, Malaysia, Philipines, Nga và Trung Đông đang “đổ bộ” vào Việt Nam, tạo ra cạnh tranh khốc liệt cho sản phẩm phân bón Việt Nam.

Tổng Thư ký Hiệp hội Phân bón Việt Nam Phùng Hà cho rằng, quy định thuế giá trị gia tăng với phân bón vô hình chung đang khiến sản phẩm phân bón Việt Nam giảm sức cạnh tranh với hàng nhập khẩu cùng loại do doanh nghiệp sản xuất phải tăng giá bán hoặc giảm lợi nhuận, làm tăng tổng mức đầu tư các dự án sản xuất phân bón mới.

Trước đó, cuối năm 2019, Hiệp hội Phân bón Việt Nam đã có kiến nghị gửi tới các bộ, ngành và Ủy ban Thường vụ Quốc hội về việc xem xét đưa mặt hàng phân bón vào đối tượng chịu thuế giá trị gia tăng đến mức 5%.

Video đang HOT

Trong hoàn cảnh nền nông nghiệp và nông dân cả nước đang lâm vào khó khăn do dịch bệnh COVID-19, biến đổi khí hậu, hạn mặn… kéo dài như hiện nay, doanh nghiệp phân bón bày tỏ mong sớm được xem xét, sửa đổi những bất cập trong chính sách thuế giá trị gia tăng với sản xuất phân bón.

Thùy Dương

Trước giờ giao dịch: Cổ phiếu phân bón DPM, DCM đều thăng hoa phiên hôm qua

Bên cạnh những yếu tố mang tính riêng từng doanh nghiệp, sự thăng hoa của nhóm phân bón có thể xuất phát từ việc hưởng lợi của giá dầu. Đáng chú ý, giá dầu tính đến sáng nay 20/4 đang giảm về mức kỷ lục dưới mức 15 USD/thùng: Đây cũng là mức giảm kỷ lục sau 21 năm; tiếp nối chuỗi ngày rớt giá thê thảm từ thời điểm bùng phát dịch Covid-19 trên toàn cầu.

Phiên giao dịch đầu tuần khá phấn khởi với thanh khoản cải thiện, chỉ số tiếp tục tăng điểm tiến sát vùng 800. Đáng chú ý, nhóm cổ phiếu phân bón đồng loạt kịch trần, bất chấp những bộn bề khó khăn vẫn hiện hữu.

Ghi nhận, cổ phiếu DPM của Đạm Phú Mỹ kịch trần với tỷ lệ tăng gần 7% lên mức giá 15.000 đồng/cp với dư mua khối lượng lớn. Công ty cũng vừa thông qua kế hoạch chi trả cổ tức bằng t.iền đợt 1/2019 với tỷ lệ 5%/mệnh giá.

Thực tế, cổ phiếu DPM thời gian gần đây giao dịch khá tích cực, nhiều ý kiến cho rằng liên quan đến việc hồi tố phần cước phí vận chuyển và nhận đền bù bảo hiểm. Trong đó, vì cước phí vận chuyển khí 2019 là tạm tính và tăng 42% so với năm 2018, do đó vẫn có khả năng DPM sẽ được hồi tố lại các chi phí ghi nhận nếu DPM và PVGAS (GAS) thông nhất được mức cước phí chính thức thấp hơn 1,4USD/MMBTU.

Theo cập nhật mới nhất từ giới phân tích, DPM và GAS đã hoàn tất quá trình đàm phán để xác định giá cước chính thức cho năm 2019. Theo ước tính, với mỗi 0,01USD/MMBTU được giảm từ mức 1,4USD/MMBTU, DPM có thể hồi tố 5 tỷ đồng chi phí. Thị trường kỳ vọng cước phí chính thức cho năm 2019 sẽ vào khoảng 1USD/MMBTU đồng nghĩa với việc DPM có thể hồi tố 186 tỷ đồng cho năm 2020.

Thứ hai, liên quan đến việc nhà máy dừng 72 ngày trong năm 2019, DPM còn có thể được bồi thường 2 khoản (1) chi phí bảo hiểm máy móc khoảng 30 tỷ đồng (2) thiệt hại liên quan đến hoạt động kinh doanh, nhưng DPM chưa thông tin cụ thể về vấn đề này.

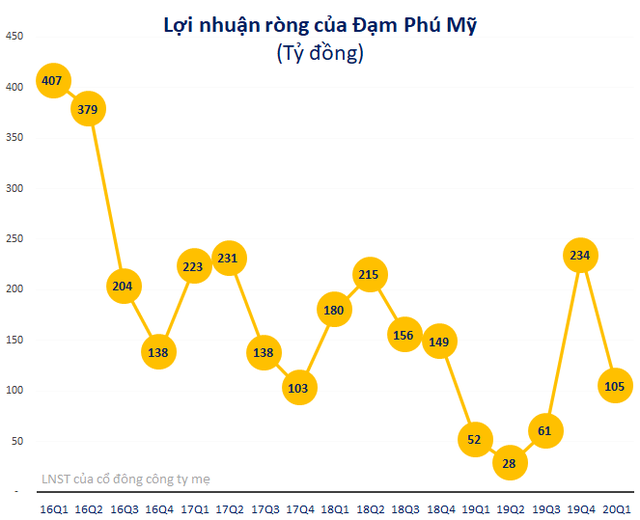

Kết thúc quý 1/2020, DPM ghi nhận lợi nhuận 105 tỷ đồng - gấp đôi cùng kỳ. Theo giải trình từ phía Công ty nguyên nhân do giá khí là nguyên liệu đầu vào chính của sản phẩm Đạm Phú Mỹ giảm đã làm cho giá thành sản phẩm giảm.

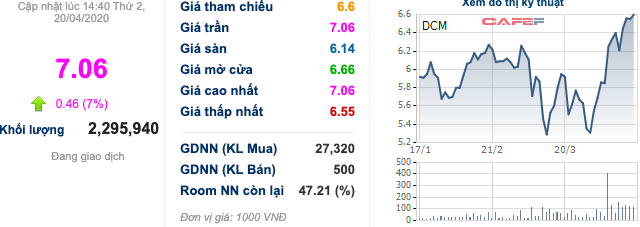

Không kém cạnh, cổ phiếu DCM của Đạm Cà Mau cũng kịch trần với thanh khoản đột biến, trắng bên bán. Hiện, cổ phiếu DCM đang giao dịch tại mức 7.060 đồng/cp, tăng 35% sau hơn 2 tuần giao dịch.

Được biết, diễn biến giao dịch của DCM đi ngược với bối cảnh kinh doanh hiện tại, khi quý 1/2020 Công ty ước đạt 1.306 tỷ đồng doanh thu; tương ứng lợi nhuận trước thuế 64,7 tỷ đồng, giảm đến 68% so với cùng kỳ.

Chưa dừng lại, Công ty còn dự báo thách thức tiếp diễn trong quý 2 khi sản xuất và tiêu thụ ở hầu hết các ngành đều sụt giảm đáng kể: Tình trạng dư cung phân bón trong nước dẫn đến sự cạnh tranh khốc liệt; xâm nhập mặn tiếp tục tăng cao, khiến nông dân thu hẹp diện tích trồng lúa làm giảm mạnh nhu cầu sử dụng phân bón.

Riêng tại nhà máy sản xuất phân NPK, dự án đang trong giai đoạn chạy thử và chuẩn bị bàn giao. Tuy nhiên dự án có thể chậm tiến độ do ảnh hưởng rất lớn của Covid-19, đặc biệt là kế hoạch huy động nhân sự, chuyên gia nước ngoài bị dừng nhập cảnh.

Ứng phó với tình trạng khó khăn trên, DCM hiện đang tích tìm kiếm thị trường mới và thúc đẩy xuất khẩu; song song đẩy mạnh tiêu thụ hàng tự doanh và các sản phẩm mới khác.

Hưởng ứng sóng trần phiên giao dịch đầu tuần còn có cổ phiếu CTCP Vật tư tổng hợp và Phân bón Hóa sinh (HSI), mặc dù thị giá mã này chưa đến 1.000 đồng/cp và giao dịch hầu như không có. HSI hiện sản xuất, mua bán phân bón; gia công chế biến, nuôi trồng thủy sản; khai thác khoáng sản...

Góp mặt tăng trưởng còn có mã LAS của CTCP Supe Phốt phát và Hóa chất Lâm Thao, hiện cổ phiếu đang giao dịch tại mức 6.000 đồng/cp. Trong báo cáo mới nhất, LAS nhận định dịch Covid-19 có ảnh hưởng trực tiếp tới sự phát triển của ngành sản xuất kinh doanh phân bón. Biến đổi thời tiết, khí hậu, mưa bão, hạn hán, xâm nhập mặn vào đất liền làm diện tích đất gieo trồng cây nông nghiệp, cây công nghiệp bị thu hẹp, sự chuyển đổi cơ cấu cây trồng.

Sự thay đổi tập quán canh tác, mùa vụ còn diễn biến phức tạp ảnh hưởng lớn đến tiêu thụ sản phẩm, dịch vụ vận chuyển, nhu cầu của thị trường và khả năng thanh toán của người nông dân...

Mặc dù vậy, LAS đặt mục tiêu kinh doanh năm 2020 đạt doanh thu thuần giảm xuống còn 2.961 tỷ, ngược lại chỉ tiêu LNTT dự tăng gấp khoảng 5 lần lên 56 tỷ.

Ngoài ra, cổ phiếu BFC của Phân bón Bình Điền và SFG của Phân bón Miền Nam cũng ghi nhận một phiên tăng điểm khá mạnh, thanh khoản dồi dào.

Bên cạnh những yếu tố mang tính riêng từng doanh nghiệp, sự thăng hoa của nhóm phân bón có thể xuất phát từ việc hưởng lợi của giá dầu. Giá dầu giảm giúp các doanh nghiệp này được hưởng lợi theo 2 hướng: giá khí đầu neo theo giá dầu FO tỷ lệ thuận và giá xăng dầu giảm giúp chi phí vận chuyển, chi phí bán hàng giảm; doanh nghiệp theo đó sẽ cải thiện đáng kể biên lợi nhuận khi giá dầu giảm sâu.

Song song, nhu cầu lương thực thực phẩm là một vấn đề cấp bách thời gian đến sau dịch COVID-19, điều này hỗ trợ kéo theo ngành tăng cường sản xuất, tiêu thụ.

Đáng chú ý, giá dầu tính đến sáng nay 20/4 đang giảm về mức kỷ lục dưới mức 15 USD/thùng: giảm gần 15% so với phiên trước đó và khoảng 76% so với cùng kỳ. Đây cũng là mức giảm kỷ lục sau 21 năm; tiếp nối chuỗi ngày rớt giá thê thảm từ thời điểm bùng phát dịch Covid-19 trên toàn cầu.

Trong bản tin mới nhất từ PVN, ghi nhận tác động ngược của chính sách thuế VAT đang gây áp lực lên cả doanh nghiệp và người nông dân, hàng năm thiệt hại lên đến hàng trăm tỷ đồng. Việc sửa đổi Luật 71/2014/QH13 theo hướng đưa sản phẩm phân bón vào diện chịu thuế suất VAT như trước đây đang là vấn đề hết sức cấp thiết trong bối cảnh hiện nay.

Các bất cập đó nhiều lần đã được các doanh nghiệp sản xuất phân bón kiến nghị đến các cơ quan quản lý và đề xuất sửa đổi Luật Thuế GTGT theo hướng đưa phân bón vào diện chịu thuế GTGT với thuế suất 0% thay cho không chịu thuế, hoặc quay trở lại thuế suất 5% như trước.

Thực tế, từ tháng 8/2017, Bộ Tài chính từng đưa ra định hướng sửa đổi, bổ sung một số điều của Luật Thuế GTGT và dự thảo Luật sau đó đã quy định thuế suất cho sản phẩm phân bón là 5%, nhưng đến nay vẫn chưa được thông qua do còn một số vướng mắc

Tri Túc

Kịp thời triển khai gói hỗ trợ tài khóa 180.000 tỷ đồng đến doanh nghiệp Đại diện Tổng cục Thuế khẳng định, sẽ hỗ trợ doanh nghiệp nhận được gói hỗ trợ về gia hạn thời hạn nộp thuế và t.iền thuê đất kịp thời, nhanh chóng. Ngay sau khi Chính phủ ban hành, Nghị định 41/2020/NĐ-CP (Nghị định 41) về gia hạn thời hạn nộp thuế và t.iền thuê đất hỗ trợ các doanh nghiệp (DN), cá...