Kiểm toán nghi ngờ khả năng hoạt động liên tục của Vietnam Airlines

Giá vàng tăng mạnh, nhiều người tranh thủ chốt lời

Giá vàng tăng mạnh, nhiều người tranh thủ chốt lời Chỉ số PMI tháng 8 của Việt Nam sụt giảm

Chỉ số PMI tháng 8 của Việt Nam sụt giảmTheo Deloitte, khả năng hoạt động liên tục của Vietnam Airlines phụ thuộc vào sự hỗ trợ tài chính của Chính phủ và việc được gia hạn các khoản vay từ ngân hàng.

Tổng công ty Hàng không Việt Nam – Vietnam Airlines ( HVN ) vừa công bố báo cáo tài chính hợp nhất soát xét giữa niên độ 2020, được kiểm toán bởi Công ty Deloitte.

Nợ ngắn hạn vượt quá tài sản ngắn hạn

Báo cáo kiểm toán không có nhiều thay đổi về chỉ tiêu tài chính và kết quả kinh doanh so với báo cáo tài chính Vietnam Airlines tự lập trước đó.

Sau nửa đầu năm, doanh thu của hãng hàng không này đạt 24.944 tỷ đồng, giảm hơn một nửa so với cùng kỳ do ảnh hưởng của dịch Covid-19. Đây cũng là nguyên nhân chính khiến hãng lỗ ròng 6.678 tỷ đồng sau 2 quý đầu năm, trong khi cùng kỳ lãi 1.517 tỷ đồng.

Tuy nhiên, tại báo cáo lần này, đơn vị kiểm toán nhấn mạnh tới khoản nợ ngắn hạn của Vietnam Airlines đã vượt quá tài sản ngắn hạn, với số tiền là 18.444 tỷ đồng (đến cuối tháng 6). Trong kỳ hoạt động vừa qua, hãng hàng không này cũng ghi nhận kết quả kinh doanh lỗ 6.678 tỷ đồng và lưu chuyển tiền thuần từ hoạt động kinh doanh âm 5.362 tỷ.

Phía kiểm toán cho biết dịch bệnh Covid-19 đã và đang tiếp tục ảnh hưởng tiêu cực đến tình hình tài chính và hoạt động sản xuất kinh doanh của hãng hàng không này.

Khả năng hoạt động liên tục của Vietnam Airlines sẽ phụ thuộc vào sự hỗ trợ về tài chính của Chính phủ và việc được gia hạn thanh toán các khoản vay, khoản phải trả từ ngân hàng thương mại, các tổ chức tín dụng và các nhà cung cấp cũng như diễn biến của dịch bệnh.

Theo Deloitte, những điều kiện này cùng với khoản nợ trên 18.000 tỷ đồng vượt quá tài sản ngắn hạn cho thấy sự tồn tại của các yếu tố không chắc chắn có thể ảnh hưởng quan trọng đến khả năng hoạt động liên tục của hãng hàng không lớn nhất Việt Nam.

Lãnh đạo Vietnam Airlines cho biết, trước diễn biến khó lường của dịch bệnh, HĐQT và Ban giám đốc đã phải triển khai các kế hoạch ứng phó khủng hoảng để duy trì khả năng hoạt động liên tục của công ty.

Trong tháng 5 và 6, hãng đã mở thêm 22 chặng bay trong nước, duy trì thị phần khách nội địa. Hãng cũng thực hiện biện pháp tăng chuyến bay chở hàng trong giai đoạn suy giảm vận tải hành khách quốc tế để bù đắp phần thiếu hụt. Ngoài ra, doanh nghiệp đã đàm phán thành công việc giãn, hoãn nợ vay; tìm kiếm các nguồn thu khác như thành lý máy bay, bán và thuê lại máy bay, thanh lý các khoản đầu tư.

Trong năm nay, Vietnam Airlines đã bàn giao 3/5 máy bay A321 CEO thuộc hợp đồng thanh lý 5 máy bay đã ký từ năm 2019 thu được 365 tỷ đồng.

Vietnam Airlines bị nghi ngờ khả năng hoạt động liên tục vì nợ vay vượt quá tài sản ngắn hạn và lỗ nặng trong nửa đầu năm 2020. Ảnh: Hoàng Hà.

Trước đó, tại đại hội cổ đông thường niên diễn ra trong tháng 8, cổ đông Vietnam Airlines đã chấp nhận phương án không chia cổ tức, không trích quỹ đầu tư phát triển để dành nguồn tiền duy trì hoạt động kinh doanh.

Video đang HOT

Cổ đông công ty cũng đồng ý thanh lý 9 máy bay A321 CEO sản xuất năm 2007-2008 trong giai đoạn 2020-2021.

Lãnh đạo hãng hàng không này cũng nhấn mạnh trong tháng 8, Chính phủ và các cơ quan có thẩm quyền đã và đang xem xét triển khai các biện pháp hỗ trợ tài chính cho hãng để duy trì thanh khoản và hoạt động liên tục.

Các biện pháp hỗ trợ bao gồm cấp tín dụng không quá 4.000 tỷ và cho phép Vietnam Airlines phát hành cổ phiếu cho cổ đông hiện hữu để tăng vốn.

Hiện tại, hãng đang trong quá trình đàm phán với một đối tác để hoàn thành việc ký thỏa thuận chính thức bán cổ phần tại một công ty liên kết. Trên cơ sở phê duyệt của các cơ quan quản lý có thẩm quyền và kết quả đàm phán hiện tại, doanh nghiệp kỳ vọng việc chuyển nhượng sẽ hoàn thành trong năm nay.

Vietnam Airlines hiện là một trong những doanh nghiệp chịu ảnh hưởng nặng nề nhất từ dịch Covid-19. Trong khi doanh thu nửa đầu năm nay giảm hơn một nửa (tương đương hơn 1 tỷ USD theo giá trị tuyệt đối), khoản lỗ ròng gần gần 6.700 tỷ đồng trong nửa năm qua đã bào mòn hết lợi nhuận chưa phân phối những năm trước đó của hãng.

Tính đến cuối tháng 6, lỗ lũy kế trên bảng cân đối kế toán của hãng đã ở mức 4.589 tỷ đồng.

CRE: Bản chất hoạt động kém hiệu quả, ẩn khuất đằng sau những con số đẹp!

Thực chất, CenLand đang ghi nhận sự gia tăng rất lớn của các khoản phải thu cả trong ngắn và dài hạn. Theo đó, với dòng tiền âm, dự kiến công ty sẽ phải đối mặt với bài toán vốn.

Những con số đẹp để "làm màu"?

Báo cáo tài chính hợp nhất quý I/2020 của Công ty cổ phần Bất động sản Thế Kỷ- Cenland (mã CK: CRE) vừa công bố mới đây, công ty tiếp tục ghi nhận thêm một kì lưu chuyển tiền thuần âm gần 38,2 tỉ đồng. Mặc dù dòng tiền kinh doanh có sự cải thiện và đạt 20,7 tỉ đồng nhưng dòng tiền từ hoạt động đầu tư và dòng tiền hoạt động tài chính lần lượt âm 26 tỉ đồng và 33 tỉ đồng. Thời điểm cuối năm 2019, công ty cũng ghi nhận lưu chuyển tiền thuần âm 155 tỉ đồng.

Vấn đề về dòng tiền của Cenland, đặc biệt là dòng tiền kinh doanh nhận được được chú ý cổ đông lớn. Tại ĐHĐCĐ năm 2019 của công ty diễn ra vào giữa tháng 4 năm ngoái, đại diện cổ đông ngoại lớn nhất - nhóm quĩ VinaCapital từng có ý kiến về việc dòng tiền kinh doanh âm của Cenland.

Trong Báo cáo tài chính Hợp nhất quý I của Cenland cũng thể hiện rõ, phần khả năng thanh toán ngắn hạn của công ty, người viết tính toán được tỷ số khả năng thanh toán Nợ ngắn hạn đầu quý là 3,2, nhưng đến cuối quý giảm xuống còn 1,9. Như vậy, tỷ số khả năng thanh toán Nợ ngắn hạn giảm đi 1,3 lần cho thấy so với hồi đầu quý . Và do đó, khả năng mà các Tài sản ngắn hạn (TSNH) có thể chuyển đổi thành tiền để hoàn trả các khoản Nợ ngắn hạn hoàn toàn khó khăn hơn . Nếu như ở đầu quý công ty có tỷ số khả năng thanh toán Nợ ngắn hạn đang ở mức cao hơn 2, thì ngay sau đó vào cuối quý tỷ số này nhanh chóng rơi xuống thấp hơn 2. Nguyên nhân có thể là do khả năng chuyển hóa thành tiền của hàng tồn kho kém . Trên thực tế hàng tồn kho cuối quý đã tăng lên 13.869.812.010, tương ứng vs mức tăng 8,9%.

Nguồn: Ảnh chụp từ Báo cáo tài chính Hợp nhất quý I của Cenland

Bên cạnh đó, tỷ số khả năng thanh toán nhanh đầu quý là 1,99; nhưng đến cuối quý là 1,72. Tỷ số khả năng thanh toán nhanh cuối quý so với đầu quý đã giảm 0,27 lần cho thấy khi đã loại bỏ yếu tố hàng tồn kho, khả năng chuyển đổi tài sản ngắn hạn thành tiền của doanh nghiệp ngày càng kém đi. Đặc biệt khi hệ số này ở 2 thời điểm đều lớn hơn 1 thì tình hình thanh toán nợ ko tốt vì các khoản tương đương tiền bị ứ đọng, vòng quay vốn chậm làm giảm hiệu quả sử dụng vốn .

Người viết cũng tính toán được rằng, tỷ số khả năng thanh toán đầu quý là 0,1469 nhưng đến cuối quý là 0,1477. Như vậy, tỷ số khả năng thanh toán ngay của doanh nghiệp đầu quý có giảm nhẹ so với cuối quý. Bên cạnh đó tỷ số này ở cả đầu và cuối quý đều thấp hơn 0,5 rất nhiều chứng tỏ doanh nghiệp đang gặp vấn đề trong thanh toán các khoản Nợ ngắn hạ n.

Tỷ lệ vốn vay từ bên ngoài của doanh nghiệp chỉ chiếm khoảng 30%, chứng tỏ doanh nghiệp ít phụ thuộc vào nguồn vốn bên ngoài. Tuy nhiên trong bối cảnh tăng trưởng của ngành BĐS và xu hướng xây dựng ngày càng nhiều các khu du lịch, khu chung cư cao cấp... thì doanh nghiệp nên để tỷ số nợ cao hơn để tận dụng được lợi thế của đòn bẩy tài chính này. Tỷ số tự tài trợ Tài sản dài hạn giảm 0,49 so với đầu quý cho thấy mức độ tự tài trợ Tài sản dài hạn bằng nguồn vốn chủ sở hữu càng ít, khả năng tài chính của doanh nghiệp đang kém dần, có thể dẫn đến rủi ro tài chính cao hơn trong tương lai.

Cũng trong BCTC Hợp nhất quý I cho thấy, khả năng thanh toán lãi tiền vay của doanh nghiệp giảm mạnh, tương ứng vs 98%. Nguyên nhân là do lợi nhuận trước thuế giảm 45,77%, chi phí lãi vay tăng so với đầu quý cho thấy trong quý 1 doanh nghiệp hoạt động không mấy hiệu quả.

Doanh thu Cenland đạt gần 275 tỉ đồng trong quí I/2020, giảm 29% so với cùng kì năm ngoái. Trong đó, doanh thu môi giới bất động sản sụt giảm mạnh từ 312 tỉ đồng còn 221 tỉ đồng, đây cũng là khoản thu chiếm tới 80% tổng doanh thu của công ty.

Ngoài ra, các khoản thu từ mảng đầu tư bất động sản, dịch vụ quảng cáo, tổ chức sự kiện hay dịch vụ cho thuê văn phòng đều ghi nhận sự sụt giảm rõ rệt.

Nhìn chung, khả năng thanh toán ngắn hạn của Cenland ngày càng kém cho thấy tiềm lực tài chính chưa vững vàng, hoạt động giảm sút một cách báo động trong quý I .

Ngoài ra, dịch bệnh Covid-19 cũng có những ảnh hưởng nhất định đến hoạt động môi giới bán hàng của CenLand. Theo đó, doanh thu thuần trong kỳ đạt gần 270 tỉ đồng giảm 30% so với cùng kỳ, trong đó doanh thu môi giới BĐS giảm 29% xuống 221 tỉ đồng và doanh thu dịch vụ quảng cáo, tổ chức sự kiện giảm mạnh từ gần 20 tỉ đồng xuống còn 908 triệu đồng, sau khi trừ giá vốn lợi nhuận gộp đạt 107 tỉ đồng giảm 28% so với quý I/2019.

Cổ phiếu bị ghẻ lạnh?

Với tình hình kinh doanh không mấy khởi sắc cùng dòng tiền thuần âm trong thời gian dài, giá cổ phiếu CRE của Cenland cũng liên tục giảm sâu trong 6 tháng qua. Trước khi niêm yết cổ phiếu CRE được giới đầu tư kỳ vọng rất nhiều bởi kết quả kinh doanh hết sức ấn tượng và mức giá niêm yết khá hấp dẫn. Cụ thể, với mức giá tham chiếu ngày niêm yết là 50.000 đồng/cổ phiếu thì chỉ số giá cổ phiếu trên thu nhập mỗi cổ phần chỉ có khoảng 5 lần, chỉ số giá trên giá trị sổ sách khoảng 2 lần. Tuy vậy, khác với nhiều cổ phiếu trong phiên giao dịch đầu tiền khi niêm yết thường được đẩy giá tăng kịch trần để "lấy hên" thì CRE lại liên tục giảm.

Một động thái mới nhất vào ngày 24/4/2020, theo tin từ Sở GDCK TP.HCM (HoSE), quỹ đầu tư nước ngoài Dragon Capital đã "cắt lỗ" sau 2 năm đầu tư vào CenLand.

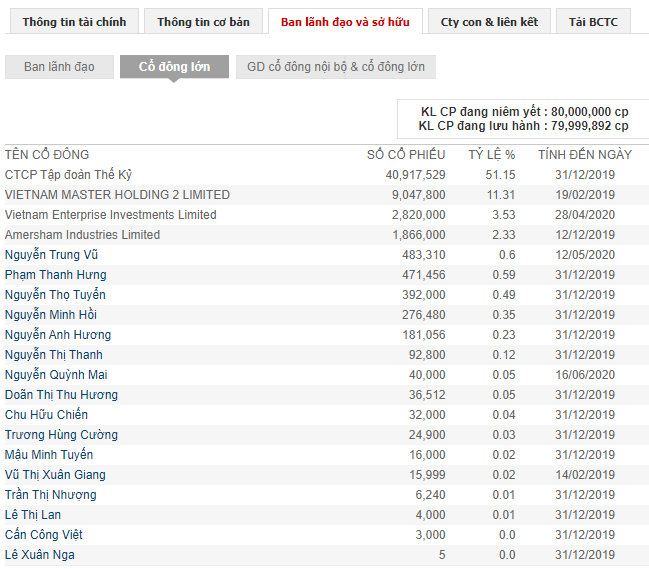

Sau giao dịch này, nhóm quỹ do Dragon Capital quản lý (gồm VEIL và Amersham Industries Limited) chỉ còn nắm giữ 3,9 triệu cổ phiếu CRE, tương ứng tỷ lệ sở hữu 4,88% và không còn là cổ đông lớn tại CenLand.

Lần thoái vốn đáng chú ý nhất gần đây là quĩ lớn nhất thị trường chứng khoán Việt Nam - Vietnam Enterprise Investments Limited (VEIL) vừa công bố thông tin đã bán ra 2,5 triệu cổ phiếu CRE trong phiên 24/4. Sau giao dịch, quĩ này chỉ còn sở hữu 2,82 triệu cổ phiếu CRE, tương đương 3,525% vốn điều lệ của công ty.

Về phía nhóm quĩ ngoại còn lại là VinaCapital cũng từng thông qua quĩ thành viên Vietnam Master Holdings 2 Limited bán bớt một phần sở hữu cổ phiếu CRE trong tháng 2/2019, giảm tỉ lệ nắm giữ từ 12% còn 11,76% vốn điều lệ.

Việc nhà đầu tư không hào hứng với cổ phiếu CRE có thể bắt nguồn từ sự ảm đạm của thị trường bất động sản trong thời gian qua. Tuy nhiên, còn một nguyên nhân khác khiến cho CenLand không hấp dẫn là cổ đông của công ty này khá đậm đặc. Cụ thể, tính đến ngày 31/12/2019, Cenland là công ty con của Cen Group, vốn điều lệ 500 tỷ đồng, trong đó Cen Group nắm 51,1% cổ phần, Cán bộ công nhân viên sở hữu 12%, Ban lãnh đạo và các bên liên quan 3,1%, Cổ đông khác 8,8%. Như vậy, số cổ phiếu tự do chuyển nhượng chiếm tỷ lệ có 8,8%, tương đương với 4,4 triệu cổ phiếu. Việc cổ phiếu tự do chuyển nhượng khá thấp đồng nghĩa với việc sẽ không có quá nhiều nhà đầu tư quan tâm đến cổ phiếu này. Do đó giá cổ phiếu cũng khó tăng đột biến trong ngắn hạn.

Cơ cấu cổ đông của Cenland khá cô đặc

Nhìn vào hoạt động của Cenland, có thể thấy, bản chất hoạt động của Cenland không dừng lại ở vai trò môi giới, mà đã cơ bản chuyển sang hình thức đầu tư thứ cấp kết hợp môi giới.nếu giả định lựa chọn đầu tư thứ cấp của Cenland là đúng, điều gì khiến nhà đầu tư cần quan tâm với Cenland? Nhiều nhà đầu tư chia sẻ, đó là các giao dịch với bên có liên quan của Công ty.

Mỗi doanh nghiệp, nhất là các doanh nghiệp hoạt động trong nhóm công ty hoặc trực thuộc một nhóm công ty có mô hình tập đoàn, thì việc phát sinh các giao dịch với các bên liên quan là điều có thể hiểu được. Trong nhiều trường hợp, đây chính là thế mạnh giúp doanh nghiệp có thêm sức mạnh trong kinh doanh.

Tuy nhiên, việc phát sinh các giao dịch với các bên có liên quan với giá trị lớn, trong một số tình huống có thể tiềm ẩn nguy cơ xung đột lợi ích hoặc có thể dẫn đến việc phản ánh không khách quan chất lượng doanh thu mà doanh nghiệp phản ánh.

Hơn nữa, khi xét đến tương lai của thị trường bất động sản rất nhiều người vẫn còn e ngại. Nhiều chuyên gia cho rằng giá bất động sản đã đạt đỉnh nên mức độ giao dịch sôi động thời gian tới sẽ giảm. Điều này cũng đồng nghĩa với việc Cenland khó lấy lại được kỳ tích tăng trưởng doanh thu lẫn lợi nhuận cao như những năm vừa qua. Do đó triển vọng của Cenland cũng không được đánh giá cao và cổ phiếu cũng sẽ không thu hút được nhiều sự quan tâm của giới đầu tư.

Tổng kết lại, với tình hình tài chính có thể đánh giá là kém, việc nhóm quỹ lớn thoái vốn bớt khỏi CRE và đặt những nghi ngờ về doanh nghiệp này cũng là điều dễ hiểu. Do đó, có nhiều khuyến cáo các nhà đầu tư trong nước cũng nên cân nhắc khi bỏ vốn vào CRE. Phải chăng đây cũng chính là lý do cổ phiếu CRE của Cenland mãi vẫn không thể "ngóc đầu" lên được?

Biến động giá cổ phiếu CRE 6 tháng qua

An ninh Tiền tệ sẽ tiếp tục thông tin./.

Bầu Đức vẫn đau đầu với gánh nợ của Hoàng Anh Gia Lai  Dù đã tái cơ cấu và giảm đáng kể giá trị vay nợ trong năm qua, nợ ngắn hạn của Hoàng Anh Gia Lai vẫn cao hơn tài sản ngắn hạn. Công ty còn trễ hạn thanh toán một số khoản vay. Tập đoàn Hoàng Anh Gia Lai (HAGL) của Chủ tịch Đoàn Nguyên Đức (bầu Đức) năm qua đã cơ cấu lại...

Dù đã tái cơ cấu và giảm đáng kể giá trị vay nợ trong năm qua, nợ ngắn hạn của Hoàng Anh Gia Lai vẫn cao hơn tài sản ngắn hạn. Công ty còn trễ hạn thanh toán một số khoản vay. Tập đoàn Hoàng Anh Gia Lai (HAGL) của Chủ tịch Đoàn Nguyên Đức (bầu Đức) năm qua đã cơ cấu lại...

Tin liên quan

Khả năng hoạt động liên tục của Vietnam Airlines phụ thuộc vào Chính phủ và gia hạn khoản vay

Khả năng hoạt động liên tục của Vietnam Airlines phụ thuộc vào Chính phủ và gia hạn khoản vay VST lỗ luỹ kế lên đến 2.220 tỷ, vốn chủ sở hữu âm 1.595 tỷ, bị nghi ngờ khả năng hoạt động liên tục

VST lỗ luỹ kế lên đến 2.220 tỷ, vốn chủ sở hữu âm 1.595 tỷ, bị nghi ngờ khả năng hoạt động liên tục Tisco vẫn 'mắc kẹt' hơn 5.500 tỷ tại dự án mở rộng Gang thép giai đoạn 2

Tisco vẫn 'mắc kẹt' hơn 5.500 tỷ tại dự án mở rộng Gang thép giai đoạn 2 VietinBank bán trái phiếu dài hạn, các cá nhân chi mua gần 4.600 tỷ đồng

VietinBank bán trái phiếu dài hạn, các cá nhân chi mua gần 4.600 tỷ đồng Nửa đầu năm 2020, lợi nhuận gộp Masan Group đạt gần 3.900 tỷ đồng

Nửa đầu năm 2020, lợi nhuận gộp Masan Group đạt gần 3.900 tỷ đồng Trước thềm đại hội, Vietnam Airlines (HVN) vẫn chưa chuẩn bị kịp thông tin

Trước thềm đại hội, Vietnam Airlines (HVN) vẫn chưa chuẩn bị kịp thông tin

Coma 18 báo lỗ nặng tới 136 tỷ đồng trong quý 2 do kinh doanh dưới giá vốn

Coma 18 báo lỗ nặng tới 136 tỷ đồng trong quý 2 do kinh doanh dưới giá vốn Hoà Phát vay nợ tới 42.600 tỷ khiến chi phí tài chính gấp đến 2,4 lần

Hoà Phát vay nợ tới 42.600 tỷ khiến chi phí tài chính gấp đến 2,4 lần Sức hấp dẫn của sàn "Nasdaq Trung Quốc"

Sức hấp dẫn của sàn "Nasdaq Trung Quốc" Phát Đạt (PDR) báo doanh thu quý II tăng gấp đôi, lợi nhuận tăng 38%

Phát Đạt (PDR) báo doanh thu quý II tăng gấp đôi, lợi nhuận tăng 38% CNG Việt Nam báo lãi quý 2 thấp kỷ lục từ khi niêm yết

CNG Việt Nam báo lãi quý 2 thấp kỷ lục từ khi niêm yết Không nên dùng từ "giải cứu" Vietnam Airlines

Không nên dùng từ "giải cứu" Vietnam Airlines Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43Tin đang nóng

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Á hậu Việt bí mật sinh con vừa đỗ ngành Y, bác sĩ Chiêm Quốc Thái có phản ứng gây chú ý

Á hậu Việt bí mật sinh con vừa đỗ ngành Y, bác sĩ Chiêm Quốc Thái có phản ứng gây chú ý Toyota Innova khai tử tại thị trường Việt Nam sau 19 năm có mặt

Toyota Innova khai tử tại thị trường Việt Nam sau 19 năm có mặt Lee Young Ae hé lộ ảnh hiếm quá khứ, "quốc bảo nhan sắc" xứ Hàn đây sao?

Lee Young Ae hé lộ ảnh hiếm quá khứ, "quốc bảo nhan sắc" xứ Hàn đây sao? Bố Quan Hiểu Đồng ra mặt xác nhận con gái cưng "tan vỡ" với Lộc Hàm?

Bố Quan Hiểu Đồng ra mặt xác nhận con gái cưng "tan vỡ" với Lộc Hàm? Tóc Tiên tiếp tục khóc nghẹn trên sóng truyền hình: Chuyện gì đã xảy ra?

Tóc Tiên tiếp tục khóc nghẹn trên sóng truyền hình: Chuyện gì đã xảy ra? Nam kế toán trưởng mua bán trái phép hóa đơn hơn 22 tỷ đồng từ 5 công ty 'ma'

Nam kế toán trưởng mua bán trái phép hóa đơn hơn 22 tỷ đồng từ 5 công ty 'ma'Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

30 "Em xinh" mặc áo dài trình diễn "Việt Nam hơn từng ngày" kết hợp công nghệ 3D

Nhạc việt

22:05:34 14/09/2025

Nam ca sĩ chuẩn bị cưới vợ kém 17 tuổi: Bố một con, từng ly hôn sau 2 tháng kết hôn

Sao việt

22:00:15 14/09/2025

Phía sau 8 lần cưới hỏi của nữ minh tinh mắt tím: Bi kịch, kim cương và những cuộc tình ngang trái

Sao âu mỹ

21:57:57 14/09/2025

Cơ hội nào cho Đặng Thị Hồng thi đấu trở lại?

Sao thể thao

21:54:05 14/09/2025

Số phận của sao nam vừa ngã lầu qua đời đã được tiên đoán từ 5 năm trước?

Sao châu á

21:53:32 14/09/2025

5 loại rau giúp cơ thể sản xuất collagen

Làm đẹp

21:01:32 14/09/2025

Đi chăn trâu, người phụ nũ bị nước lũ cuốn tử vong

Tin nổi bật

21:00:22 14/09/2025

Nữ thiết kế Việt trình diễn BST tại New York Fashion Week 2026

Thời trang

20:36:39 14/09/2025

Bé gái 12 tuổi bị bạn trai quen qua mạng hiếp dâm nhiều lần

Pháp luật

20:32:24 14/09/2025

iPhone 15, iPhone 15 Plus và dòng iPhone 16 Pro chính thức bị 'khai tử'

Đồ 2-tek

20:26:54 14/09/2025

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu

Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng

Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ

Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu