Không chờ chính sách siết, các nhà băng đã chủ động rút sâu vốn ngắn hạn cho vay trung dài hạn

Kỳ vọng FED thay đổi chính sách, chứng khoán Mỹ – châu Á cùng tăng điểm

Kỳ vọng FED thay đổi chính sách, chứng khoán Mỹ – châu Á cùng tăng điểm Thị trường vàng biến động khó lường khi đồng đô la tăng giá

Thị trường vàng biến động khó lường khi đồng đô la tăng giáDù Ngân hàng Nhà nước mới chỉ công bố dự thảo, nhưng thực tế các ngân hàng đã chủ động rút sâu tỷ lệ vốn ngắn hạn cho vay trung và dài hạn.

Đến cuối tháng 4/2019, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn toàn hệ thống chỉ ở mức 28,01%,

Dự kiến siết vốn ngắn hạn cho vay trung dài hạn xuống 30%

Như BizLIVE phản ánh thời gian qua, Ngân hàng Nhà nước đang lấy ý kiến rộng rãi đối với dự thảo thông tư thay thế Thông tư 36/2014/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (Thông tư 36).

Trong đó, một nội dung quan trọng nhận được rất nhiều ý kiến trái chiều là sửa đổi liên quan đến việc tiếp tục giảm giới hạn tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn về mức 30%.

Dự thảo đưa ra 2 phương án điều chỉnh với các lộ trình khác nhau.

Phương án 1 giảm theo chu kỳ mỗi năm giảm 5%. Cụ thể đến hết ngày 30/6/2020 vẫn giữ mức tối đa 40%, đến hết ngày 30/6/2021 tối đa 35% và từ 01/7/2021 tối đa 30%.

Phương án 2 giảm theo chu kỳ mỗi năm giảm 3%. Theo đó, đến hết ngày 30/6/2020 vẫn giữ mức tối đa 40%, đến hết ngày 30/6/2021 tối đa 37%, đến hết ngày 30/6/2022 tối đa 34%; và từ 01/7/2022 tối đa 30%.

Ngân hàng sớm chủ động phòng thủ

Dù đây mới là dự thảo, quy định hiện hành vẫn ở mức cao với 40%, nhưng thực tế các ngân hàng đã chủ động rút sâu tỷ lệ vốn ngắn hạn cho vay trung và dài hạn.

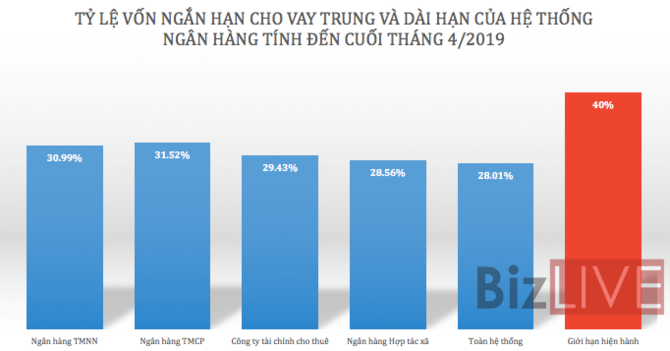

Cập nhật mới nhất từ Ngân hàng Nhà nước, đến cuối tháng 4/2019, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn toàn hệ thống tiếp tục giảm xuống mức 28,01%, giảm so với mức 28,77% công bố hồi cuối tháng 2/2019 và đang nằm rất sâu dưới giới hạn 40% theo quy định hiện hành.

Trong đó, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tại các ngân hàng thương mại nhà nước là 30,99% và tại ngân hàng thương mại cổ phần là 31,52%, giảm khá mạnh so với 2 tháng trước đó, ở mức lần lượt 31,56% và 32,94%.

Video đang HOT

Nhìn vào những con số trên, có thể thấy mục tiêu giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn xuống 30% trong hơn 2 hoặc 3 năm tới không phải là áp lực quá lớn.

Theo đánh giá của Ngân hàng Nhà nước, khó khăn có thể xảy ra đối với một số ngân hàng có hoạt động cho vay trung dài hạn lớn, nhưng trên tổng thể thị trường thì đây là mục tiêu khả thi, và vì vậy mức tác động được dự báo trong tầm kiểm soát.

Trên giác độ thông lệ quốc tế, quy định quản lý rủi ro thanh khoản (trong đó có rủi ro về độ lệch kỳ hạn do dùng vốn ngắn hạn để cho vay trung dài hạn) được chú trọng, nhất là sau khủng hoảng kinh tế – tài chính năm 2007-2009, thể hiện qua một số chỉ tiêu về nguồn vốn ổn định, về khả năng thanh khoản của các ngân hàng thương mại được quy định chặt chẽ trong Hiệp ước an toàn vốn (Basel III, hiệu lực có lộ trình từ năm 2013-2019).

Theo đó, các ngân hàng thương mại hầu như sẽ không được sử dụng nguồn vốn có tính chất ngắn hạn để phục vụ cho vay hoặc đầu tư trung dài hạn.

Như vậy, so với thông lệ quốc tế, mức mục tiêu 30% đến giữa năm 2021 (phương án 1) hoặc giữa năm 2022 (phương án 2) vẫn là con số khiêm tốn, có tính đến yếu tố thị trường vốn (thị trường cổ phiếu và trái phiếu) Việt Nam chưa phát triển.

Bên cạnh đó, việc hạn chế hơn ngân hàng thương mại cho vay trung dài hạn có thể giúp Việt Nam phát triển mạnh mẽ hơn thị trường vốn, khuyến khích các doanh nghiệp tìm kiếm nguồn vốn trên thị trường chứng khoán, từ đó khắc phục hiện tượng mất cân bằng trong hệ thống tài chính.

Hiện nay, hệ thống ngân hàng chiếm đến 68% tổng tài sản toàn hệ thống tài chính và đang đảm nhận nhiệm vụ chính trong cung ứng vốn trung dài hạn cho nền kinh tế (chức năng lẽ ra thuộc về thị trường vốn), khi mà tỷ trọng tín dụng trung dài hạn của hệ thống các tổ chức tín dụng vẫn ở mức 50,6% (cuối năm 2018).

Điều này, theo đánh giá của ông Đào Minh Tú, Phó Thống đốc Ngân hàng Nhà nước tại một diễn đàn gần đây, là đang tạo sức ép và rủi ro lớn cho hệ thống tổ chức tín dụng.

Và việc thúc đẩy, tạo điều kiện cho doanh nghiệp huy động vốn trên thị trường vốn được coi là nhiệm vụ then chốt giúp góp phần giải quyết vấn đề trên.

TRẦN THÚY

Theo bizlive.vn

Phó Thống đốc Đào Minh Tú: "Quan hệ giữa ngân hàng và doanh nghiệp không phải xin - cho"

Phó Thống đốc Đào Minh Tú phân tích, với nền kinh tế thị trường, quan hệ giữa ngân hàng và doanh nghiệp không còn là xin - cho, kẻ yếu - người mạnh mà là quan hệ cộng sinh. Để nâng cao chất lượng dịch vụ, tăng năng lực cạnh tranh, các TCTD không chỉ cần giảm thiểu thủ tục hành chính, chi phí mà quan trọng nhất vẫn là ý thức trách nhiệm của cán bộ.

Ngay 17/6, tai Ha Nôi, Ngân hang Nha nươc (NHNN) tô chưc hội nghi trưc tuyên "Đây manh cai cach hanh chinh trong nganh ngân hang, cai thiên môi trương kinh doanh va nâng cao chi sô tiêp cân tin dung, tiêp tuc triên khai Nghi quyêt 02/NQ-CP năm 2019 cua Chinh phu".

Toàn cảnh hội nghị

Phat biêu tai Hôi nghi, Pho Thông đôc NHNN Đao Minh Tu khăng đinh: Trong suôt thơi gian qua, công tac cai cach hanh chinh (CCHC) luôn đươc NHNN chu trong va xem đây la môt trong nhưng nhiêm vu trong tâm, quan trong la yêu tô then chôt đê nâng cao hiêu qua, chât lương trong viêc tô chưc thưc hiên chưc năng quan ly cua NHNN va nhiêm vu cua nganh ngân hang.

Với sư chi đao thương xuyên, liên tuc cua Ban lanh đao NHNN va sư nô lưc cua hê thông cac tổ chức tín dụng (TCTD), công tác CCHC đê cai thiên môi trương kinh doanh trong linh vưc tiên tê, ngân hang đa đạt được những kết quả tích cực, đong góp quan trọng vào việc cải thiện môi trường kinh doanh quôc gia.

Báo cáo Môi trường kinh doanh 2019 (Doing Business 2019) của Ngân hàng Thế giới công bố ngày 31-10-2018, Chỉ số "Tiếp cận tín dụng" của Việt Nam hiện xếp hạng 32/190 (đạt 75/100 điểm), ngang bằng với Singapore và Malaysia - các nước đứng đầu trong nhóm ASEAN 4.

Đồng thời, chỉ số Tiếp cận tín dụng của Việt Nam là môt trong hai chỉ số của Việt Nam đạt trung bình của ASEAN 4 (cùng với chỉ số Tiếp cận điện năng). Mặt khác, NHNN đã ba lân liên tiêp đứng đầu bảng xếp hạng chỉ số cải cách hành chính (Par Index) các bộ, ngành.

Đó chính là những dẫn chứng cho thấy sự nỗ lực của ngành ngân hàng trong công tac cai cach hanh chinh.

Cũng phải nói thêm rằng, căn cư cac Nghi quyêt cua Chinh phu vê hỗ trợ và phát triển doanh nghiệp, gop phân cai thiên môi trương kinh doanh, nâng cao năng lưc canh tranh quôc gia, NHNN đa kip thơi ban hanh cac chương trinh, kê hoach hanh đông va chỉ đạo các đơn vị trong toàn ngành tổ chức triển khai quyết liệt, đồng bộ, hiêu qua.

"Mục tiêu quan trọng cua CCHC trong nganh ngân hang la hỗ trợ doanh nghiệp, ngươi dân tiếp cận vốn, dich vu ngân hàng, gop phân cải thiện tích cực môi trương kinh doanh trong linh vưc tiên tê, ngân hang va đong góp quan trọng cho môi trường kinh doanh quôc gia" - Pho Thông đôc Đao Minh Tu nhân manh.

Phó Thống đốc Đào Minh Tú

Ngoài ra, trên cơ sơ bam sat muc tiêu, pham vi cai cach đa đươc xac đinh, NHNN đã tổ chức triển khai quyết liệt và đạt kết quả tích cực trên cả sau lĩnh vực thuộc chương trình tổng thể CCHC nhà nước.

Cu thê: NHNN đa trinh Chinh phu ban hanh Nghi đinh sô 16/2019/NĐ-CP va Thông tư số 17/2018/TT-NHNN cua NHNN vê căt giam, đơn gian hoa 31% cac điêu kiên kinh doanh trong cac linh vưc hoat đông ngân hang. NHNN cung đa ban hanh Thông tư 24/2018/TT-NHN căt giam 20% chê đô bao cao đinh ky cho cac TCTD...

Đôi vơi hê thông cac TCTD, thực hiện chỉ đạo của NHNN, hệ thống các TCTD đã chủ động rà soát, cắt giảm, bãi bỏ nhiều thủ tục hành chính tạo thuận lợi cho người dân, doanh nghiệp tiếp cận vay vốn và sử dụng các dịch vụ.

Năm 2018, hệ thống các TCTD đã chu đông điêu chinh giam lai suât cho vay đê hỗ trợ doanh nghiệp sản xuất kinh doanh tiếp cận nguồn vốn vay với chi phí hợp lý; đông thơi cung câp gân 100 chương trình, sản phẩm tín dụng hỗ trợ doanh nghiệp với nguồn vốn ưu đãi, trong đó có 15 chương trình áp dụng đối với doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp.

Đã có hơn 420 cuộc gặp gỡ, đối thoại giữa ngân hàng và doanh nghiệp được tổ chức trên toàn quốc; cac ngân hang đa cho vay mơi hơn 50 nghìn doanh nghiêp; thực hiện gia hạn nợ, cơ cấu lại kỳ hạn trả nợ, giảm lãi suất gần 60 nghìn tỷ đồng đối với các khoản vay cũ cua hơn 3.300 doanh nghiệp...

Còn dư địa cho cải cách

Bàn về những giải pháp trong thời gian tới, Phó Thống đốc Đào Minh Tú đã đặt ra 3 nhiệm vụ chung đối với toàn ngành. Trong đó, việc triển khai có hiệu quả Quyết định 1355/QĐ-NHNN được xem là nền móng cho hoạt động cải cách hành chính, cải thiện môi trường kinh doanh, hỗ trợ DN trong nhiệm kỳ này cũng như tạo nền tảng cho nhứng năm tới.

Và để triển khai hiệu quả hơn, hệ thống ngân hàng từ trung ương đến cơ sở cần rà soát, đánh giá lại việc triển khai những kết hoạch, chương trình hành động, chỉ ra nguyên nhân tồn tại để từ đó có những giải pháp điều chỉnh cho phù hợp.

Với vai trò là cơ quan quản lý nhà nước, NHNN sẽ tạo điều kiện cho chính các TCTD có một môi trường kinh doanh tốt hơn, từ việc hoàn thiện hành lang pháp lý cho đến việc phải giải quyết nhanh hơn những vướng mắc của NHTM.

Đồng thời, đồng hành cùng TCTD phối hợp làm tốt hỗ trợ DN, người dân trên tinh thần một ngành dịch vụ phục vụ người dân.

Về nhiệm vụ cụ thể, Phó Thống đốc Đào Minh Tú nhấn mạnh một số nhóm nhiệm vụ quan trọng cần triển khai. Đó là nhóm giải pháp về chỉ đạo, điều hành, tăng cường kỷ luật kỷ cương hành chính với tiêp tuc hoan thiên cac quy đinh, quy chê cua NHNN đê sưa đôi, bô sung cac quy đinh cu thê vê lê lôi lam viêc, thâm quyên cua thu trương cac đơn vi, vê phân câp, phân quyên quan ly, cơ chê phôi hơp công tac, vê đanh gia theo phương phap lương hoa chât lương công viêc cua đơn vi, thu trương đơn vi.

Nhóm thứ 2 là hoàn thiện về pháp luật cải cách hành chính và cải thiện điều kiện kinh doanh. Trong đó "đặc sản" của hệ thống ngân hàng là chương trình kết nối Ngân hàng và Doanh nghiệp đã triển khai hiệu quả hơn nữa, giải quyết các khó khăn mang tính tổng thể, vùng miền và đến từng đối tượng. Đối với các đơn vị trên trung ương cần quyết liệt về việc xây dựng, ban hành văn bản, không để xảy ra tình trạng chậm trễ.

Nhóm nhiệm vụ thứ 3 mà ngành ngân hàng cần tập trung đó chính là nâng cao chất lượng công chức, công vụ. Đây là nhiệm vụ NHNN sẽ triển khai mạnh mẽ và quyết liệt trong năm 2019 nhằm thực hiện Chỉ thị 10 của Thủ tướng Chính phủ. Theo đó, chương trình hành động về công chức, công vụ sẽ gắn với vị trí việc làm, với thu nhập.

Phó Thống đốc phân tích, với nền kinh tế thị trường, quan hệ giữa ngân hàng và DN không còn phải là xin - cho, kẻ yếu - người mạnh mà là quan hệ cộng sinh. Để nâng cao chất lượng dịch vụ, tăng năng lực cạnh tranh, các TCTD không chỉ cần giảm thiểu thủ tục hành chính, chi phí mà quan trọng nhất vẫn là ý thức trách nhiệm của cán bộ.

Nhóm nhiệm vụ thứ 4 là hiện đại hóa nền hành chính, trong đó có vấn đề về công nghệ, hạ tầng, áp dụng ISO để hoạt động ngày càng hiệu quả, gắn với việc thực hiện Chính phủ điện tử...

Phó Thống đốc chỉ đạo các TCTD cần tiếp tục hỗ trợ DN và người dân với điểm mấu chốt là công khai, minh bạch, cải tiến quy trình, áp dụng công nghệ để gia tăng cơ hội tiếp cận dịch vụ cho người dân nhưng không hạ thấp các điều kiện tín dụng.

Theo nhanviet.vn

Mở rộng tín dụng để thu hẹp tín dụng đen  Ngân hàng sẽ mở rộng tín dụng chính thức xuống vùng sâu, vùng xa, nhằm góp phần ngăn chặn và đẩy lùi tín dụng đen. Giao dịch tại Agribank Chi nhánh Lào Cai. Ảnh: Đức Thanh Ngân hàng vào cuộc Phó thống đốc Ngân hàng Nhà nước, ông Đào Minh Tú cho rằng, muốn đẩy lùi được tín dụng phi chính thức (còn...

Ngân hàng sẽ mở rộng tín dụng chính thức xuống vùng sâu, vùng xa, nhằm góp phần ngăn chặn và đẩy lùi tín dụng đen. Giao dịch tại Agribank Chi nhánh Lào Cai. Ảnh: Đức Thanh Ngân hàng vào cuộc Phó thống đốc Ngân hàng Nhà nước, ông Đào Minh Tú cho rằng, muốn đẩy lùi được tín dụng phi chính thức (còn...

Tin liên quan

Hạn chế tín dụng vào lĩnh vực rủi ro

Hạn chế tín dụng vào lĩnh vực rủi ro Vietcombank năm 2018 đạt lợi nhuận hợp nhất hơn 18.000 tỷ đồng, tăng 63% nhưng vẫn có 5 vấn đề cần lưu ý

Vietcombank năm 2018 đạt lợi nhuận hợp nhất hơn 18.000 tỷ đồng, tăng 63% nhưng vẫn có 5 vấn đề cần lưu ý Quốc hội sốt ruột khi thị trường chứng khoán chậm lớn

Quốc hội sốt ruột khi thị trường chứng khoán chậm lớn Đẩy mạnh cải cách hành chính trong ngành ngân hàng

Đẩy mạnh cải cách hành chính trong ngành ngân hàng Cựu vương Vovinam và con trai bầu Thắng cùng ngồi "ghế nóng" Gỗ Trường Thành

Cựu vương Vovinam và con trai bầu Thắng cùng ngồi "ghế nóng" Gỗ Trường Thành Nợ công gia tăng áp lực: Nhiều dự án được bảo lãnh sắp phá sản

Nợ công gia tăng áp lực: Nhiều dự án được bảo lãnh sắp phá sản

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Mỹ khởi động kế hoạch tinh gọn bộ máy, viên chức nghỉ việc hưởng 8 tháng lương09:04

Mỹ khởi động kế hoạch tinh gọn bộ máy, viên chức nghỉ việc hưởng 8 tháng lương09:04 Nhóm thượng nghị sĩ Mỹ quan ngại về ảnh hưởng của Trung Quốc ở kênh đào Panama01:13

Nhóm thượng nghị sĩ Mỹ quan ngại về ảnh hưởng của Trung Quốc ở kênh đào Panama01:13Tin đang nóng

Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng

Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng Ai thừa kế tài sản hàng trăm triệu USD của Từ Hy Viên?

Ai thừa kế tài sản hàng trăm triệu USD của Từ Hy Viên? Mai Ngọc lần đầu tiên làm rõ 1 bí mật trong cuộc sống hôn nhân với thiếu gia Bắc Giang

Mai Ngọc lần đầu tiên làm rõ 1 bí mật trong cuộc sống hôn nhân với thiếu gia Bắc Giang Cả gia đình bị tai nạn giao thông trên cao tốc ở Thanh Hóa, 2 con tử vong

Cả gia đình bị tai nạn giao thông trên cao tốc ở Thanh Hóa, 2 con tử vong 3 thanh niên ở Bến Tre bất ngờ mất tích khi bị hút vào cống dẫn nước

3 thanh niên ở Bến Tre bất ngờ mất tích khi bị hút vào cống dẫn nước Truy tìm nghi phạm sát hại con rồi bỏ trốn

Truy tìm nghi phạm sát hại con rồi bỏ trốn Nữ ca sĩ đón Tết trong bệnh viện, bị 'giật' 6 tỷ đồng giờ ra sao?

Nữ ca sĩ đón Tết trong bệnh viện, bị 'giật' 6 tỷ đồng giờ ra sao? Rò rỉ hồ sơ cấp cứu Từ Hy Viên: Ngừng thở trên đường đến bệnh viện, phim CT phát hiện 2 lá phổi trắng xóa?

Rò rỉ hồ sơ cấp cứu Từ Hy Viên: Ngừng thở trên đường đến bệnh viện, phim CT phát hiện 2 lá phổi trắng xóa?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nguyên nhân thật sự khiến Từ Hy Viên tử vong là "nhiễm trùng huyết", bệnh trở nặng do tắm nước nóng

Sao châu á

17:24:09 04/02/2025

Khởi tố 2 tổng giám đốc điều hành đường dây sản xuất phân bón giả

Pháp luật

17:19:36 04/02/2025

Vợ bị chê cười vì mặc như khỏa thân, Kanye West vẫn gọi đó là "nghệ thuật"

Sao âu mỹ

17:11:21 04/02/2025

Ariana Grande bất ngờ được kèn vàng dù "cạch mặt" Grammy, có động thái mới gây chú ý

Nhạc quốc tế

17:07:17 04/02/2025

Tình trẻ ngầm xác nhận chia tay với 1 Chị đẹp sau 5 năm yêu trong bí mật?

Sao việt

16:53:59 04/02/2025

Hôm nay nấu gì: Cơm chiều giản dị, trôi cơm

Ẩm thực

16:49:38 04/02/2025

Cảnh kinh dị giữa lòng thành phố lớn nhất thế giới: Thủ phạm gần gũi đến không ngờ

Lạ vui

16:49:05 04/02/2025

Tổng thống Ukraine tiết lộ tổng viện trợ của Mỹ cho Kiev trong cuộc chiến với Liên bang Nga

Thế giới

16:35:45 04/02/2025

Nguyễn Filip khoe chỉ số khiến dân mạng tranh cãi

Sao thể thao

15:58:08 04/02/2025

Không thời gian - Tập 34: Hùng quyết tâm không chia tay Hạnh

Phim việt

15:15:24 04/02/2025

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?