Khống chế chi phí lãi vay: Không phải hổ, có cần trói chặt?

Giá vàng hôm nay 2/2: Tiếp tục tăng, vượt qua đỉnh

Giá vàng hôm nay 2/2: Tiếp tục tăng, vượt qua đỉnh Nga mua vàng nhiều thứ hai thế giới năm 2018

Nga mua vàng nhiều thứ hai thế giới năm 2018Quy định khống chế chi phí lãi vay không vượt quá 20% tại Nghị định 20 được ban hành nhằm chống gian lận thuế khi kê khai giá giao dịch liên kết. Tuy nhiên chỉ có hổ mới phải trói chặt, còn doanh nghiệp trong nước đa phần chỉ là mèo con.

Việc khống chế chi phí lãi vay đang gây khó cho nhiều doanh nghiệp trong nước, đặc biệt là các doanh nghiệp vừa và nhỏ, doanh nghiệp hoạt động trong lĩnh vực có hệ số đòn bẩy cao.

Không nên xếp mọi doanh nghiệp vào một giỏ

Ngày 24/2/2017, Chính phủ đã ban hành Nghị định 20 quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết.

Khoản 3, Điều 8 Nghị định 20 quy định: “Tổng chi phí lãi vay phát sinh trong kì của doanh nghiệp được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 20% tổng lợi nhuận từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao của doanh nghiệp”.

Theo đánh giá của các chuyên gia, việc Chính phủ ban hành Nghị định 20 về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết được xem là một bước tiến quan trọng để đảm bảo tính minh bạch và công bằng của quản lý thuế.

Tuy nhiên, TS Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu Phát triển Kinh doanh (BDI), cho rằng điều bất hợp lí của nghị định này là áp dụng chung cho cả doanh nghiệp trong và ngoài nước – vốn có 2 chuẩn mực kế toán và điều kiện hoạt động khác nhau.

“Các doanh nghiệp nước ngoài theo chuẩn kế toán quốc tế (IAS) nên hầu hết các tài sản tài chính của doanh nghiệp đều được đánh giá lại theo giá thị trường để tính thuế. Các doanh nghiệp nước ngoài cũng có quyền lựa chọn các phương pháp tính khấu hao tùy thuộc vào mục tiêu kinh doanh của mình; có quyền trích lập dự phòng rủi ro cho nhiều loại tài sản nội bảng… Sự khác biệt này khiến cho việc so sánh về doanh thu, tỷ suất lợi nhuận, lợi nhuận trở nên rất phức tạp”, TS Nghĩa phân tích.

Xét về mục tiêu chống chuyển giá, theo đánh giá của Hiệp hội bất động sản Việt Nam ( VnREA) việc gian lận thuế khi kê khai giá giao dịch liên kết chỉ phát sinh khi có sự chênh lệch thuế suất.

Video đang HOT

Giao dịch giữa hai công ty trong và ngoài Việt Nam thì có chênh lệch thuế suất nhưng giao dịch giữa hai công ty tại Việt Nam thì rất hiếm trường hợp chênh lệch như vậy. Do vậy, việc xếp doanh nghiệp trong nước và ngoài nước chung một giỏ kiểm soát của Nghị định 20 là không phù hợp.

Nói sát hơn về vấn đề này, luật sư Trương Thanh Đức, Chủ tịch Công ty TNHH luật BASICO, bình luận: “Khác với các giao dịch liên kết đa quốc gia, ở trong mối quan hệ giao dịch liên kết giữa các doanh nghiệp trong nước với nhau, thì về cơ bản chi phí của doanh nghiệp này sẽ là thu nhập của doanh nghiệp khác và tất cả đều nộp thuế ở Việt Nam. Do vậy, nếu cơ quan thuế bắt bẻ các doanh nghiệp Việt Nam trong trường hợp tổng số thuế phải nộp tại Việt Nam giữa các doanh nghiệp có giao dịch liên kết không giảm đi hoặc giảm một cách không đáng kể là quá máy móc, không cần thiết, không đúng với tinh thần và mục đích quy luật của pháp luật”.

Doanh nghiệp địa ốc chịu đòn nặng với quy định khống chế lãi vay

Theo TS Lê Xuân Nghĩa, hầu hết doanh nghiệp Việt Nam đều có vốn tự có so với vốn vay rất thấp, đặc biệt là các doanh nghiệp kinh doanh bất động sản.

Dẫn kết quả khảo sát năm 2017, ông Nghĩa cho hay tỷ lệ vốn tự có trên vốn vay của 500 doanh nghiệp trên sàn chứng khoán Việt Nam chỉ khoảng 34%. Nếu tính chung cho doanh nghiệp vừa và nhỏ thì tỷ lệ này rất thấp. Tỷ lệ này trong khu vực kinh doanh bất động sản chỉ đạt 25%. Như vậy, chi phí tài chính từ các khoản vay vốn rất lớn.

Bên cạnh đó, lãi suất cho vay tại Việt Nam rất cao, thường gấp đôi, thậm chí gấp 2,5 lần các nước trong khu vực và thường kéo dài rất nhiều năm cũng như có xu hướng tăng ổn định. Điều này khiến cho doanh nghiệp Việt Nam phụ thuộc ngày càng nặng vào vốn vay và làm giảm khả năng tích tụ tài chính hợp pháp trong suốt quá trình kinh doanh. Đây cũng là lí do giải thích vì sao ở Việt Nam không hình thành được các tập đoàn công nghiệp lớn nhờ vào tích tụ tư bản, dù cho hiện có một vài tập đoàn đang cố gắng đứng vững ở mảng ngân hàng và bất động sản.

Theo TS Nghĩa, kinh doanh bất động sản nói chung đều sử dụng vốn vay trung – dài hạn, có lãi suất cao và có xu hướng tăng nhanh hơn lãi suất ngắn hạn do các quy định mới và kiểm soát dùng vốn ngắn hạn cho vay trung dài hạn. Trong điều kiện thị trường trái phiếu doanh nghiệp và cổ phiếu còn rất yếu thì chi phí tài chính sẽ là gánh nặng ngày càng lớn cho doanh nghiệp bất động sản.

“Theo tính toán của chúng tôi, nếu lãi vay dài hạn bình quân vượt quá con số 12,5%/năm thì kinh doanh bất động sản sẽ gặp khó khăn lớn và giá trị gia tăng toàn ngành bị suy giảm mạnh khiến thị trường có thể rơi vào tình trạng nguội lạnh dần dần”, TS Nghĩa cho hay.

Phân tích về công thức: tổng chi phí lãi vay phát sinh trong kì được trừ khi xác định thu nhập chịu thuế không vượt quá 20% tổng lợi nhuận thuần từ hoạt động kinh doanh chi phí lãi vay chi phí khấu hao, có thể thấy lợi nhuận thuần giảm khi giá thành tăng, mà giá thành lại đã bao gồm chi phí lãi vay.

Nói cách khác, lợi nhuận thuần giảm khi chi phí lãi vay tăng. Do đó, công thức này xét về mặt logic toán học có vẻ không ổn vì đó không phải là quan hệ đồng thuận.

“Chúng tôi đã áp dụng công thức này để tính toán thử cho một số công ty công nghiệp và công ty bất động sản. Kết quả cho thấy với mức lãi suất cho vay bình quân (ngắn hạn 7 -9%/năm, dài hạn 9 – 12%/năm) thì doanh nghiệp phải có vốn tự có gấp 3 – 4 lần vốn vay mới có thể đảm bảo chịu đựng được với một số điều kiện như dự án không kéo dài, có vốn góp trước một phần từ người mua và giá đất khởi đầu thấp, vốn tự có phải là thật và giá tiêu thụ phải ổn định, nghĩa là không gặp phải rủi ro thị trường và pháp lí. Trong khi đó, đây lại đều là các vấn đề còn tồn tại khá lớn tại Việt Nam”, TS Nghĩa phân tích.

TS Nghĩa cho rằng với các điểm chưa thỏa đáng như vậy, Bộ Tài chính nên xem xét lại và có lộ trình thích hợp để hỗ trợ các doanh nghiệp trong nước trong bối cảnh cạnh tranh khốc liệt như hiện nay.

Tào Minh

Theo vietnamfinance.vn

Hiệp hội BĐS Việt Nam kiến nghị xem xét quy định khống chế chi phí lãi vay trong Nghị định 20

Hiệp hội BĐS Việt Nam vừa có văn bản đề xuất lên Thủ tướng Chính phủ về NĐ 20/2017/NĐ-CP quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết.

Văn bản nêu rõ, ngày 24/02/2017, Chính phủ đã ban hành Nghị định 20/2017/NĐ-CP quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết (sau đây xin gọi tắt là Nghị định 20). Qua nghiên cứu nội dung Nghị định 20 và tập hợp ý kiến của các doanh nghiệp kinh doanh bất động sản (thành viên của Hiệp hội Bất động sản Việt Nam), Hiệp hội Bất động sản Việt Nam xin có một số ý kiến, đề xuất về quy định khống chế chi phí lãi vay tại khoản 3 Điều 8 Nghị định 20 như sau:

Cụ thể, điều 8 Nghị định 20 quy định: "Tổng chi phí lãi vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 20% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao trong kỳ của người nộp thuế".

Quy định này không áp dụng với người nộp thuế là đối tượng áp dụng của Luật các tổ chức tín dụng và Luật kinh doanh bảo hiểm. Người nộp thuế kê khai tỷ lệ chi phí lãi vay trong kỳ tính thuế theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này.

Theo Hiệp hội Bất động sản Việt Nam, quy định này không phù hợp với nguyên tắc tự do kinh doanh đã được ghi nhận trong Luật doanh nghiệp năm 2014, không phù hợp với thực tế và gây nhiều khó khăn cho doanh nghiệp bởi 3 lý do.

Thứ nhất, Điều 7 Luật doanh nghiệp quy định quyền của doanh nghiệp được "tự do kinh doanh trong những ngành, nghề mà pháp luật không cấm". Trên tinh thần của nguyên tắc tôn trọng quyền tự do kinh doanh, doanh nghiệp có quyền tự do vay vốn, huy động các nguồn tài chính không trái với quy định pháp luật để đầu tư phát triển sản xuất kinh doanh. Vì vậy, quy định giới hạn chi phí lãi vay của Nghị định 20 chưa phù hợp với nguyên tắc tôn trọng quyền tự do kinh doanh.

Thứ hai, vay vốn là nhu cầu thực tế, thường xuyên của doanh nghiệp nhằm phục vụ hoạt động kinh doanh đặc biệt với những ngành nghề đòi hỏi vốn đầu tư lớn, thời gian thu hồi vốn kéo dài như đầu tư cơ sở hạ tầng, kinh doanh bất động sản.

Quy định khống chế chi phí lãi vay được trừ khi xác định thu nhập chịu thuế của doanh nghiệp sẽ gây rất nhiều khó khăn cho các doanh nghiệp nói chung và doanh nghiệp kinh doanh trong các ngành nghề đòi hỏi vốn đầu tư lớn nói riêng khiến các doanh nghiệp e ngại khi vay vốn vì lợi nhuận không đủ bù đắp cho phần chi phí lãi vay không được trừ khi tính thuế thu nhập doanh nghiệp. Như vậy, quy định khống chế chi phí lãi vay đã tạo ra rào cản đối với hoạt động vay vốn phục vụ sản xuất kinh doanh hợp pháp của doanh nghiệp.

Thứ ba, quy định của Nghị định 20 sẽ tạo ra nhiều khó khăn đối với các tập đoàn kinh tế tư nhân với mô hình công ty mẹ - con hiện đang phát triển mạnh ở nước ta. Trong các tập đoàn kinh tế, công ty mẹ sẽ có các hoạt động chính là đầu tư vào các công ty con thông qua việc góp vốn vào các các công ty con. Công ty mẹ là đầu mối huy động vốn vay từ các nguồn vốn trong nước và nước ngoài để cho vay lại các đơn vị thành viên.

Với những lý do nêu trên, Hiệp hội Bất động sản Việt Nam xin báo cáo và kính đề nghị Thủ tướng Chính phủ xem xét cân nhắc về quy định khống chế chi phí lãi vay trong Nghị định 20 trên tinh thần tôn trọng quyền tự do kinh doanh và tạo thuận lợi tối đa cho doanh nghiệp.

Trước đó, bàn về Nghị định 20, LS. Trương Thanh Đức cũng đã cho biết quy định này sẽ không phù hợp với tất cả doanh nghiệp trong nước khi đối tượng bị ảnh hưởng nặng nề nhất từ việc khống chế chi phí lãi vay được trừ 20% trên lợi nhuận thuần trước lãi và khấu hao lại là các doanh nghiệp Việt Nam. Đặc biệt, những doanh nghiệp đang đầu tư vào các ngành trọng điểm cần số vốn rất lớn. Bởi lẽ, các doanh nghiệp cùng công ty con đều hoạt động trên lãnh thổ Việt Nam nên đều phải áp dụng các quy định về chính sách thuế của pháp luật Việt Nam.

Đồng quan điểm, chuyên gia kinh tế - TS. Nguyễn Trí Hiếu cũng khẳng định: "Với nhiều năm hoạt động tài chính tại Mỹ, tôi nhận thấy không có việc áp trần chi phí lãi vay cho doanh nghiệp tại quốc gia này cũng như nhiều đất nước phát triển. Nếu một doanh nghiệp nào đó có dấu hiệu đẩy chi phí vay để trốn thuế, thì cơ quan quản lý sẽ yêu cầu doanh nghiệp giải trình và sau đó là tiến hành điều tra.

"Thật ra, Nghị định 20 nhắm vào doanh nghiệp có giao dịch liên kết nhằm gia tăng tính minh bạch và nỗ lực chống thất thu. Tuy nhiên, đối với doanh nghiệp nội không có công ty liên kết bên ngoài thì không phù hợp và đặc biệt là có thể gây thiệt hại cho nhiều doanh nghiệp hoạt động theo mô hình mẹ - con trong nước. Việc áp trần chi phí lãi vay đối với doanh nghiệp nội là chưa công bằng. Sẽ có một nhóm doanh nghiệp phải gánh trách nhiệm nặng nề cho những doanh nghiệp khác trốn thuế", chuyên gia khẳng định.

Nam Anh (Tổng hợp)

Theo Trí thức trẻ

Lợi nhuận Sabeco suy giảm sau 1 năm về tay người Thái  Chi phí nguyên vật liệu và chi phí thuế tiêu thụ đặc biệt cao hơn so với năm trước là hai nguyên nhân chính. Reuters Tổng công ty Bia - Rượi - Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) vừa công bố báo cáo tài chính quý IV.2018 và cả năm 2018. Cụ thể, năm 2018, Sabeco đạt doanh thu thuần 35.948...

Chi phí nguyên vật liệu và chi phí thuế tiêu thụ đặc biệt cao hơn so với năm trước là hai nguyên nhân chính. Reuters Tổng công ty Bia - Rượi - Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) vừa công bố báo cáo tài chính quý IV.2018 và cả năm 2018. Cụ thể, năm 2018, Sabeco đạt doanh thu thuần 35.948...

Tin liên quan

HPG giảm 36%, Công ty con trai Chủ tịch Trần Đình Long đăng ký mua 1 triệu cổ phiếu

HPG giảm 36%, Công ty con trai Chủ tịch Trần Đình Long đăng ký mua 1 triệu cổ phiếu Sức hút từ các dự án bất động sản của EZ Land

Sức hút từ các dự án bất động sản của EZ Land Vốn 'ngoại' rót 6,6 tỷ USD vào bất động sản Việt

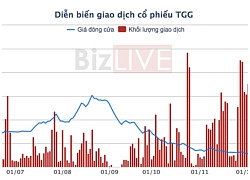

Vốn 'ngoại' rót 6,6 tỷ USD vào bất động sản Việt Cổ phiếu TGG lao dốc không phanh, ông Lê Xuân Nghĩa "tháo chạy"

Cổ phiếu TGG lao dốc không phanh, ông Lê Xuân Nghĩa "tháo chạy" Áp trần lãi vay 20% có khiến ông lớn bất động sản phải hoang mang?

Áp trần lãi vay 20% có khiến ông lớn bất động sản phải hoang mang? Giá vàng và USD biến động, chứng khoán 'hụt hơi', xuất khẩu có lo ngại

Giá vàng và USD biến động, chứng khoán 'hụt hơi', xuất khẩu có lo ngại

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00Tin đang nóng

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Con trai trùm mafia 3 lần bị mỹ nhân hàng đầu showbiz từ chối, dùng 1001 chiêu và nhờ đến mẹ mới cưới được vợ

Con trai trùm mafia 3 lần bị mỹ nhân hàng đầu showbiz từ chối, dùng 1001 chiêu và nhờ đến mẹ mới cưới được vợ Chê phim Tết nhạt, Quốc Thuận bị đào lại phát ngôn về đàn em sao hạng A, "nói nhiều miệng không kịp kéo da non"

Chê phim Tết nhạt, Quốc Thuận bị đào lại phát ngôn về đàn em sao hạng A, "nói nhiều miệng không kịp kéo da non" Báo Hàn: Kim Woo Bin lộ dấu hiệu chia tay Shin Min Ah?

Báo Hàn: Kim Woo Bin lộ dấu hiệu chia tay Shin Min Ah? Diễn viên Xuân Nghị gầy sọp sau biến cố, tìm tới Phật pháp và ăn chay

Diễn viên Xuân Nghị gầy sọp sau biến cố, tìm tới Phật pháp và ăn chay 2 diễn viên nổi tiếng cưới chạy khiến bố mẹ tức tới mức ngã bệnh, dàn sao phản đối kịch liệt

2 diễn viên nổi tiếng cưới chạy khiến bố mẹ tức tới mức ngã bệnh, dàn sao phản đối kịch liệtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Độc lạ có thật 100%: Sao nam Vbiz đi bộ hơn 100km, suốt 20 tiếng về diện kiến gia đình bạn gái!

Sao việt

23:36:10 02/02/2025

'Bộ tứ báo thủ' của Trấn Thành: Người khen, kẻ chê

Hậu trường phim

23:27:38 02/02/2025

NSND Lan Hương tiết lộ cuộc sống hôn nhân bên NSƯT Đỗ Kỷ

Tv show

23:21:03 02/02/2025

Phim Tết cán mốc doanh thu 7.600 tỷ chỉ sau 4 ngày, phá 14 kỷ lục phòng vé nhờ nam chính vừa đẹp vừa ngầu

Phim châu á

22:00:38 02/02/2025

Sao Hàn 2/2: Jennie ẩn ý chuyện yêu V, G-Dragon có solo concert vào tháng 3

Sao châu á

21:26:04 02/02/2025

Malacia chưa thể rời MU

Sao thể thao

21:15:35 02/02/2025

Lời khai của đối tượng hành hung tài xế ô tô tại bến phà Cồn Nhất

Pháp luật

21:06:37 02/02/2025

Phiên bản sân khấu của ca khúc Vpop hot nhất Tết này: Visual LED đỉnh nóc, tổ hợp nghệ sĩ Gen Z "slay" miễn bàn!

Nhạc việt

20:58:37 02/02/2025

Tổng thống Ukraine sẵn sàng bắt đầu đàm phán chấm dứt xung đột

Thế giới

20:58:20 02/02/2025

Jennie chưa bao giờ quay challenge với idol khác: Lý do đằng sau gây ngã ngửa

Nhạc quốc tế

20:30:28 02/02/2025

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3 Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực

Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực