Khơi nguồn tín dụng đúng lĩnh vực trọng tâm

Giá dầu giảm mạnh nhất trong 5 tuần do lo ngại kinh tế thế giới suy thoái

Giá dầu giảm mạnh nhất trong 5 tuần do lo ngại kinh tế thế giới suy thoái Nhiều tổ chức tín dụng vi phạm quy định về giới hạn góp vốn, mua cổ phần

Nhiều tổ chức tín dụng vi phạm quy định về giới hạn góp vốn, mua cổ phầnVới sự điều hành chính sách tiền tệ, tín dụng chủ động, linh hoạt của Ngân hàng Nhà nước (NHNN), dòng vốn tín dụng chảy vào nền kinh tế liên tục tăng với cơ cấu hợp lý. Tuy nhiên, để gia tăng hơn nữa khả năng tiếp cận vốn của doanh nghiệp, nhất là doanh nghiệp nhỏ và vừa, nỗ lực của một mình ngành ngân hàng là chưa đủ.

Chính sách tín dụng ưu tiên “phủ sóng” địa bàn nông thôn, miền núi

Điều hành chính sách chủ động, linh hoạt

Về chính sách tiền tệ, NHNN đã điều hành đồng bộ và linh hoạt các công cụ chính sách tiền tệ để ổn định thị trường tiền tệ, tỷ giá, ngoại tệ và kiểm soát lạm phát luôn duy trì ở mức thấp hơn mục tiêu do Quốc hội đề ra (khoảng 4%), góp phần ổn định kinh tế vĩ mô.

Trong bối cảnh ngày càng nhiều yếu tố gây áp lực tăng lãi suất, NHNN chủ động điều tiết tiền tệ, hỗ trợ thanh khoản, lãi suất liên ngân hàng ở mức thấp tạo điều kiện ổn định lãi suất của các tổ chức tín dụng (TCTD). Chỉ đạo các TCTD cân đối vốn hợp lý, tiết giảm chi phí, nâng cao hiệu quả kinh doanh để có điều kiện phấn đấu giảm lãi suất cho vay, đồng thời điều chỉnh tỷ lệ nguồn vốn ngắn hạn để cho vay trung dài hạn giảm dần theo lộ trình góp phần giảm áp lực lãi suất cho các TCTD.

Ông Trần Văn Tần, Phó vụ trưởng Vụ Tín dụng các ngành kinh tế, NHNN

Từ đầu năm 2019 đến nay, NHNN tiếp tục điều hành lãi suất phù hợp với diễn biến kinh tế vĩ mô, lạm phát, thị trường tiền tệ. Nhờ đó, mặt bằng lãi suất thị trường cơ bản ổn định (lãi suất cho vay ngắn hạn duy trì ở mức 6 – 9%/năm, trung/dài hạn ở mức 9 – 11%/năm). Đặc biệt, tại Hội nghị triển khai nhiệm vụ ngân hàng năm 2019, hưởng ứng lời kêu gọi của Thống đốc NHNN, 4 ngân hàng thương mại là Vietcombank, Agribank, VietinBank và BIDV đã giảm 0,5% lãi suất cho vay để hỗ trợ cho các doanh nghiệp hoạt động trong các lĩnh vực ưu tiên.

NHNN cũng thực hiện điều hành tỷ giá linh hoạt, phù hợp diễn biến thị trường, tạo điều kiện cho doanh nghiệp hoạt động trong môi trường ổn định, chủ động trong xây dựng và triển khai kế hoạch kinh doanh, phòng ngừa rủi ro tỷ giá.

Về chính sách tín dụng, NHNN xây dựng định hướng tăng trưởng tín dụng hàng năm, có sự điều chỉnh theo thực tế, đi đôi với nâng cao chất lượng tín dụng, nhằm đảm bảo cung ứng đủ vốn cho nền kinh tế, góp phần đạt được mục tiêu về tăng trưởng kinh tế và lạm phát do Quốc hội đề ra. Các giải pháp được triển khai bao gồm:

Thông báo chỉ tiêu tăng trưởng tín dụng đến từng TCTD trên cơ sở đánh giá tình hình hoạt động và khả năng tăng trưởng tín dụng lành mạnh, đặc biệt là trong năm 2019, ưu tiên chỉ tiêu cao hơn đối với TCTD thực hiện trước thời hạn các quy định về tỷ lệ an toàn vốn tại Thông tư 41/2016/TT-NHNN ngày 30/12/2016.

Cùng với đó, chỉ đạo TCTD nâng cao chất lượng tín dụng; tập trung phân bổ tín dụng vào các lĩnh vực sản xuất kinh doanh, nhất là các lĩnh vực ưu tiên theo chủ trương của Chính phủ, tạo điều kiện thuận lợi trong tiếp cận vốn tín dụng của doanh nghiệp và người dân. Kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán…; tăng cường quản lý rủi ro đối với các dự án BOT, BT giao thông.

Ngoài ra, rà soát, kịp thời đề xuất hoàn thiện các chính sách tín dụng đối với ngành, lĩnh vực để phù hợp hơn với nhu cầu vốn của người dân, doanh nghiệp. Cụ thể, trình Chính phủ ban hành Nghị định 116 sửa đổi bổ sung Nghị định 55 về chính sách tín dụng phục vụ phát triển nông nghiệp nông thôn với nhiều điểm mới đột phá. Ban hành văn bản hướng dẫn các TCTD cho vay có bảo lãnh của Quỹ Bảo lãnh tín dụng đối với doanh nghiệp nhỏ và vừa nhằm triển khai Luật Doanh nghiệp nhỏ và vừa…

Đồng thời, chỉ đạo các TCTD tích cực triển khai các chương trình, chính sách tín dụng đặc thù như cho vay khuyến khích phát triển nông nghiệp công nghệ cao, nông nghiệp sạch, cho vay công nghiệp hỗ trợ, cho vay hỗ trợ giảm tổn thất trong nông nghiệp, cho vay đối với ngành lúa gạo, chăn nuôi…

Bên cạnh đó, quyết liệt triển khai các giải pháp tháo gỡ khó khăn, tạo điều kiện thuận lợi, tăng khả năng tiếp cận vốn tín dụng của người dân và doanh nghiệp.

Cụ thể, chỉ đạo các TCTD đổi mới quy trình, rút ngắn thời gian giải quyết cho vay theo hướng bãi bỏ các thủ tục hành chính không phù hợp, nâng cao khả năng thẩm định, giải quyết nhu cầu vay vốn của doanh nghiệp nhanh, gọn, song vẫn đảm bảo an toàn vốn vay; đồng thời, cắt giảm các khoản phí, chi phí không cần thiết, tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận vốn tín dụng ngân hàng phục vụ sản xuất, kinh doanh.

Video đang HOT

Tiếp đến, kịp thời thực hiện các giải pháp hỗ trợ người dân, doanh nghiệp khắc phục khó khăn do thiên tai, bão lụt , dịch bệnh và một số nguyên nhân bất khả kháng khác.

Bên cạnh đó, chỉ đạo các TCTD xây dựng quy trình thu thập, khai thác thông tin về đánh giá tín nhiệm, hoạt động của khách hàng để nâng cao hiệu quả thẩm định và đánh giá mức độ tín nhiệm của khách hàng vay, qua đó tăng cường khả năng cho vay không có bảo đảm bằng tài sản nhằm giải quyết khó khăn về tài sản đảm bảo, thúc đẩy hoạt động kinh doanh và phát triển của doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ.

Đặc biệt, thời gian qua, ngành ngân hàng đã phối hợp với các cấp chính quyền địa phương đẩy mạnh triển khai Chương trình kết nối ngân hàng – doanh nghiệp trên toàn quốc, gắn với nhiệm vụ trọng tâm và kế hoạch phát triển kinh tế – xã hội của từng địa phương.

Thông qua việc triển khai các hội nghị kết nối đối thoại trực tiếp để nhận diện khó khăn, vướng mắc của doanh nghiệp, từ đó có giải pháp tháo gỡ phù hợp, tạo điều kiện thuận lợi cho doanh nghiệp trong quan hệ tín dụng với ngân hàng.

Ngoài ra, thường xuyên phối hợp chặt chẽ với các bộ, ngành liên quan kịp thời tháo gỡ khó khăn, vướng mắc trong quá trình triển khai các chương trình, chính sách tín dụng nhằm hỗ trợ người dân, doanh nghiệp tăng khả năng tiếp cận nguồn vốn tín dụng.

Vốn chảy vào đúng nơi

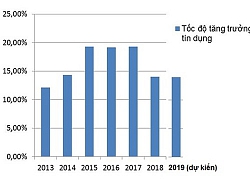

Nhờ triển khai đồng bộ các chính sách nêu trên, tăng trưởng tín dụng đối với nền kinh tế trong những năm gần đây được duy trì ở mức khá cao (2015 – 2017 đạt 18 – 19%, 2018 đạt gần 14%). Cơ cấu tín dụng tiếp tục dịch chuyển vào các lĩnh vực sản xuất kinh doanh là động lực của tăng trưởng kinh tế.

Cụ thể, tính đến cuối năm 2018, tín dụng ngành thương mại, dịch vụ chiếm 61,19% tổng dư nợ nền kinh tế, tăng gần 16,57%; tín dụng ngành công nghiệp và xây dựng chiếm 29,56%, tăng 9,91%; tín dụng đối với lĩnh vực nông nghiệp nông thôn tăng 21,41% chiếm 24%. Riêng đối với lĩnh vực doanh nghiệp nhỏ và vừa, đến cuối năm 2018 dư nợ tín dụng đạt 1.307.000 tỷ đồng, tăng 15,57% so với cuối năm 2017, chiếm tỷ trọng khoảng 18% với gần 200.000 doanh nghiệp còn dư nợ. Tăng trưởng tín dụng đã góp phần hỗ trợ tích cực cho tăng trưởng kinh tế, đặc biệt năm 2018, tăng trưởng kinh tế đạt 7,08% – cao nhất trong 11 năm trở lại đây.

Ba tháng đầu năm 2019, dư nợ tín dụng nền kinh tế tiếp tục tăng khoảng 2,8% so với cuối năm 2018. Nguồn vốn tín dụng được đẩy mạnh tập trung cho các lĩnh vực ưu tiên theo chủ trương của Chính phủ, trong đó tín dụng đối với lĩnh vực công nghiệp hỗ trợ tăng 3,63% (tín dụng đối với lĩnh vực công nghiệp hỗ trợ ưu tiên phát triển tăng 3,16%), tín dụng đối với doanh nghiệp ứng dụng công nghệ cao tăng 7,25%, tín dụng đối với lĩnh vực xuất khẩu tăng 3,5%.

Nhờ sự quan tâm, phối hợp chặt chẽ của cấp ủy chính quyền địa phương các cấp, từ năm 2014 đến nay, trên toàn quốc, ngành ngân hàng đã tổ chức trên 1.500 buổi gặp gỡ, đối thoại với doanh nghiệp, qua đó đã tháo gỡ khó khăn cho gần 195.000 doanh nghiệp, với tổng số tiền các ngân hàng cam kết cho vay mới đạt gần 2.500.000 tỷ đồng với lãi suất cho vay phổ biến ở mức 6 – 9%/năm đối với các khoản vay ngắn hạn, 9 – 11%/năm đối với các khoản vay trung, dài hạn.

Ngoài ra, các TCTD thực hiện các hình thức hỗ trợ giúp doanh nghiệp vượt quan khó khăn, duy trì và mở rộng sản xuất kinh doanh như gia hạn nợ, cơ cấu lại kỳ hạn trả nợ, nâng hạn mức tín dụng , điều chỉnh giảm lãi suất cho các khoản vay cũ của khách hàng… với dư nợ trên 150.000 tỷ đồng.

Riêng trong năm 2018, trên 420 buổi gặp gỡ, đối thoại giữa ngân hàng và doanh nghiệp đã được tổ chức trên toàn quốc, giải ngân gần 900.000 tỷ đồng cho trên 50.000 doanh nghiệp và một số đối tượng khác; thực hiện gia hạn nợ, cơ cấu lại kỳ hạn trả nợ, giảm lãi suất cho gần 60.000 tỷ đồng đối với các khoản vay cũ cho gần 3.300 doanh nghiệp và một số khách hàng khác.

Năm giải pháp tăng khả năng tiếp cận vốn của doanh nghiệp

Dù đặt được những kết quả tích cực, nhưng việc triển khai các chương trình, chính sách cho vay đối với doanh nghiệp còn một số khó khăn.

Khó khăn đầu tiên phải kể đến là do những lý do khách quan từ khó khăn chung của kinh tế trong nước và thế giới , cũng như thiên tai, thời tiết khắc nghiệt, đã tác động tiêu cực đến hiệu quả sản xuất kinh doanh của doanh nghiệp, qua đó hạn chế khả năng tiếp cận vốn vay của doanh nghiệp và ảnh hưởng đến hiệu quả cho vay của các TCTD.

Bên cạnh đó, công tác cải cách thủ tục hành chính và các hoạt động hỗ doanh nghiệp phát triển sản xuất – kinh doanh tại một số địa phương chưa đạt được hiệu quả cao, phần nào ảnh hưởng đến việc tiếp cận nguồn vốn vay ngân hàng của doanh nghiệp. Việc xử lý tài sản đảm bảo với các khoản nợ vay ngân hàng gặp khó khăn do còn nhiều vướng mắc khiến các TCTD thận trọng hơn trong cho vay.

Một điểm quan trọng là nhiều doanh nghiệp, đặc biệt doanh nghiệp nhỏ và vừa chưa đáp ứng được điều kiện vay vốn do nhiều lý do như năng lực tài chính còn hạn chế, thiếu vốn đối ứng; dự án, phương án sản xuất kinh doanh thiếu khả thi, thiếu tài sản đảm bảo…

Chưa kể, các doanh nghiệp này có quy mô nhỏ, trình độ quản lý và áp dụng khoa học kỹ thuật công nghệ vào sản xuất kinh doanh còn hạn chế, hoạt động mang tính tự phát, thiếu kế hoạch, chiến lược cụ thể; sức chịu đựng rủi ro thấp, khả năng chống đỡ kém trước biến động của kinh tế vĩ mô. Ngoài ra, các cơ chế hỗ trợ tiếp cận vốn cho doanh nghiệp nhỏ và vừa thông qua bảo lãnh của Quỹ Bảo lãnh tín dụng địa phương, hỗ trợ vốn của Quỹ Phát triển doanh nghiệp nhỏ và vừa thời gian qua chưa thực sự phát huy hiệu quả.

Để tháo gỡ những khó khăn trên, giúp doanh nghiệp tăng khả năng tiếp cấn vốn, trong thời gian tới, ngành ngân hàng sẽ tập trung vào 5 giải pháp chính.

Thứ nhất, tiếp tục điều hành chính sách tiền tệ chủ động, linh hoạt, góp phần kiềm chế lạm phát và ổn định kinh tế vĩ mô để tạo môi trường kinh doanh thuận lợi cho các doanh nghiệp; tiếp tục triển khai quyết liệt các nhiệm vụ và giải pháp tại Kế hoạch hành động của ngành Ngân hàng góp phần cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia theo Nghị quyết 35, 19/NQ-CP và Nghị quyết 02, tạo điều kiện thuận lợi cho doanh nghiệp tiếp cận nguồn vốn ngân hàng.

Thứ hai, thực hiện các giải pháp hỗ trợ TCTD mở rộng tín dụng có hiệu quả, chú trọng vào các lĩnh vực sản xuất, lĩnh vực ưu tiên; đồng thời kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, đảm bảo an toàn hoạt động ngân hàng.

Thứ ba, tiếp tục thường xuyên phối hợp chặt chẽ với chính quyền địa phương các tỉnh, thành phố trong việc triển khai các chương trình cho vay. Tích cực triển khai chương trình kết nối ngân hàng – doanh nghiệp để cùng với chính quyền các địa phương trực tiếp tháo gỡ đồng bộ những khó khăn, vướng mắc của doanh nghiệp trong quan hệ tín dụng với ngân hàng.

Thứ tư, chỉ đạo các TCTD đẩy mạnh triển khai các chương trình, chính sách tín dụng theo chỉ đạo của Chính phủ, NHNN. Tiếp tục rà soát, cải tiến quy trình cho vay, thủ tục vay vốn, nâng cao khả năng thẩm định để rút ngắn thời gian giải quyết cho vay, tạo điều kiện cho doanh nghiệp, người dân tiếp cận vốn nhưng vẫn đảm bảo an toàn vốn vay, hạn chế tín dụng đen. Đồng thời, khuyến khích các TCTD phát triển và đa dạng hóa các sản phẩm tín dụng phù hợp với nhu cầu của doanh nghiệp, cũng như các sản phẩm dịch vụ ngân hàng, các sản phẩm phòng ngừa rủi ro lãi suất và tỷ giá nhằm giúp doanh nghiệp chủ động về vốn, tăng cường khả năng phòng ngừa rủi ro.

Thứ năm, tiếp tục phối hợp với các bộ, ngành, địa phương trong xây dựng, hoàn thiện cơ chế, chính sách và triển khai có hiệu quả các chương trình tín dụng đối với ngành, lĩnh vực, tín dụng chính sách theo chủ trương của Chính phủ; hoàn thiện và triển khai đồng bộ các chính sách hỗ trợ doanh nghiệp nhỏ và vừa theo quy định, đặc biệt là chính sách về bảo lãnh tín dụng cho đối tượng doanh nghiệp này vay vốn TCTD, hỗ trợ vốn thông qua Quỹ Phát triển doanh nghiệp nhỏ và vừa.

Tuy nhiên, để giúp doanh nghiệp, nhất là doanh nghiệp nhỏ và vừa tăng khả năng tiếp cận vốn từ các TCTD, nỗ lực của một mình ngành ngân hàng là không đủ, mà cần có sự vào cuộc của cả các bộ, ngành liên quan, cũng như chính quyền địa phương và các hiệp hội ngành nghề trong việc triển khai đồng bộ các quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

Trong đó, các địa phương cần đẩy nhanh tiến độ cấp Giấy chứng nhận quyền sử dụng đất và quyền sở hữu tài sản trên đất, thủ tục giao dịch bảo đảm và các thủ tục hành chính liên quan nhằm tạo điều kiện cho doanh nghiệp nhanh chóng hoàn tất hồ sơ vay vốn ngân hàng.

Đồng thời, quan tâm đẩy nhanh tiến độ thi hành án và quá trình xử lý tài sản đảm bảo đối với các tài sản đã có quyết định thi hành án, hỗ trợ các TCTD trong việc thu hồi vốn…

Theo Trần Văn Tần

Đặc san Toàn cảnh Ngân hàng Việt Nam 2019

Doanh nghiệp bất động sản loay hoay tìm nguồn vốn ra sao khi giờ "G" siết tín dụng đang đến gần?

Trên thị trường bất động sản (BĐS) Việt Nam, hơn 80% doanh nghiệp (DN) phụ thuộc vào nguồn vốn tín dụng ngân hàng và huy động vốn từ khách hàng. Hoạt động kinh doanh BĐS cần nguồn vốn trung và dài hạn.

Tuy nhiên, theo Thông tư 19/2017 của Ngân hàng Nhà nước (NHNN), từ đầu năm 2019, các ngân hàng thương mại chỉ được sử dụng 40% nguồn vốn huy động ngắn hạn để cho vay trung hạn, dài hạn (thay vì 45% như hiện nay). Điều này có nghĩa, nguồn tín dụng chính cung cấp cho các dự án BĐS sẽ bị kiểm soát chặt chẽ hơn trong thời gian tới.

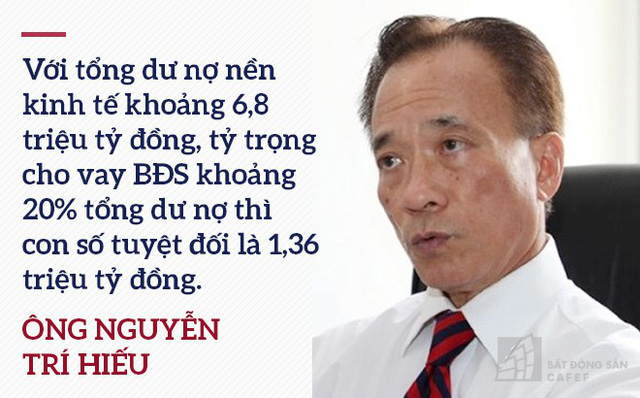

Thống kê của NHNN, dư nợ tín dụng BĐS trong hệ thống ngân hàng chiếm tỷ trọng dưới 10% trong tổng dư nợ. Tuy nhiên, theo tính toán của các chuyên gia, tỷ trọng dư nợ thực cho vay BĐS ước chừng phải lên gần 20%, nếu cộng cả cho vay BĐS ẩn nấp trong cho vay tiêu dùng. Vì hiện tỷ trọng cho vay tiêu dùng ở mức 18%, trong đó có hơn một nửa là cho vay mua nhà.

Đây là con số rất lớn, nếu không kiểm soát, tín dụng tiếp tục đổ vào thị trường này sẽ có nguy cơ tạo ra bong bóng trong thời gian tới. Và thực tế cho thấy, trong năm 2018, thị trường BĐS Việt Nam đã trải qua vài cơn sốt đất, trong đó có nguyên nhân nguồn tín dụng ngân hàng chảy vào thị trường này gây cơn bão giá.

Còn theo ông Nguyễn Hoàng Minh, Phó giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM, mới đây, Chính phủ một lần nữa yêu cầu từ nay đến cuối năm, Ngân hàng Nhà nước tiếp tục điều hành chính sách tiền tệ thận trọng, linh hoạt, hỗ trợ thanh khoản hợp lý cho các tổ chức tín dụng, kiểm soát chặt chẽ tín dụng vào bất động sản. Đồng thời, sẽ thanh tra đột xuất các tổ chức tín dụng có tốc độ tăng cho vay cao vào bất động sản, chứng khoán, tiêu dùng, chiếm tỷ trọng lớn trong tổng dư nợ.

Chính vì thế, NHNN cần thiết phải siết quy mô cho vay BĐS, ngay cả khi việc kiểm soát này sẽ tác động nhất định đến thị trường BĐS trong thời gian tới. Tuy nhiên, không phải mới đây mà suốt 3 năm qua, NHNN đã xây dựng lộ trình và từng bước thực hiện, tạo thời gian để các chủ thể trên thị trường chủ động chuẩn bị nhằm giảm rủi ro thanh khoản, đảm bảo hoạt động ngân hàng bền vững. Trên thực tế, nhiều ngân hàng thương mại cũng đã giảm dần theo lộ trình đề ra của NHNN.

Trước tình hình này, thời gian qua nhiều doanh nghiệp địa ốc cũng đã xoay chuyển chiến lược tìm kiếm nguồn vốn đầu tư mới, giảm dần sự phụ thuộc quá lớn vào tín dụng ngân hàng. Trong đó, hoạt động thường thấy nhất là các doanh nghiệp địa ốc đã ồ ạt "rủ" nhau niêm yết trên sàn chứng khoán để huy động vốn trong giai đoạn tới.

Theo chuyên gia tài chính Bùi Quang Tín cho rằng việc trong vài tháng gần đây các công ty bất động sản nhỏ và vừa ồ ạt lên sàn hoặc chuyển sản niêm yết đang thể hiện nhu cầu huy động vốn rất lớn trong khi hệ thống các tổ chức tín dụng giới hạn nguồn vốn vay trung và dài hạn.

Chuyên gia tài chính Bùi Quang Tín cho biết thêm, thị trường chứng khoán được xem là kênh tìm vốn hợp lý hiệu quả cho các DN BĐS, bởi lẽ nguồn vốn cung cấp cho các dự án đòi hỏi lớn và dài hạn. Hiện nay có khoảng 60 DN BĐS đã chính thức niêm yết trên sàn chứng khoán và nhiều DN huy động vốn từ kênh này khá hiệu quả. Với quy mô vốn hóa của thị trường chứng khoán Việt Nam đã trên 70% GDP thì đây là kênh dẫn vốn tốt cho nền kinh tế nói chung và đặc biệt là các DN BĐS.

Ngoài ra, với sự sôi động trở lại của thị trường BĐS, trong 3 năm gần đây, nhiều nhà đầu tư nước ngoài bày tỏ sự quan tâm đến việc đầu tư vào các công ty BĐS đã niêm yết hoặc công ty đại chúng chuẩn bị niêm yết có quy mô vốn hóa lớn, quỹ đất nhiều và sản phẩm nhà ở đa dạng. Nhiều nhà đầu tư nước ngoài có xu hướng đầu tư gián tiếp, tức là mua cổ phần hoặc trái phiếu chuyển đổi của doanh nghiệp, bởi hình thức đầu tư này giúp họ dễ thoái vốn hơn so với đầu tư trực tiếp vào dự án, nhất là trong bối cảnh thị trường chứng khoán trong đà hồi phục như hiện nay.

Trao đổi với chúng tôi về quyết định đưa một công ty con lên sàn mới đây, ông Nguyễn Đình Trung - Chủ tịch HĐQT kiêm Tổng giám đốc Hưng Thịnh Corp., cho biết: "Đưa một công ty con niêm yết trên sàn chứng khoán cũng là một lộ trình đã được chúng tôi chuẩn bị khá kỹ. Đó cũng là một phần muốn thoát khỏi sự phụ thuộc quá lớn vào nguồn vốn vay ngân hàng thương mại, phần khác đến đúng thời điểm cần phải lên sàn là phải lên".

Cũng theo ông Trung: "Chúng tôi cần phải tính toán thật kĩ lưỡng để đảm bảo hài hòa lợi ích của các bên trong quá trình đàm phán mua lại quỹ đất hoặc hợp tác đầu tư một dự án BĐS nào đó. Thời gian qua, hệ thống ngân hàng đang thực hiện siết chặt cho vay đầu tư BĐS bằng nhiều giải pháp khác nhau, do đó đã tác động không ít đến nhiều doanh nghiệp không mạnh về vốn nên họ đang chuyển hướng để lớn mạnh".

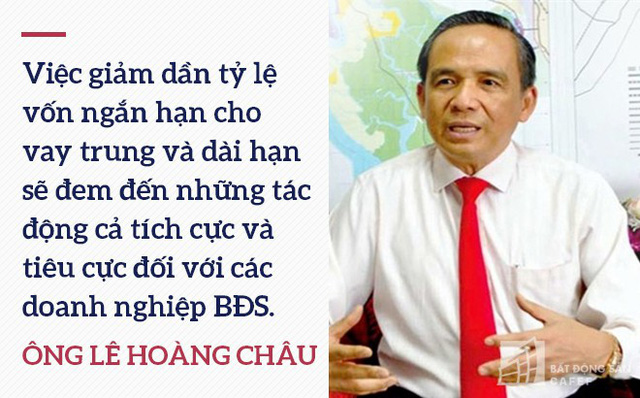

Còn theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP.HCM, việc giảm dần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn sẽ đem đến những tác động cả tích cực và tiêu cực đối với các DN BĐS. Trước hết, đây là thách thức đối với các doanh nghiệp khi huy động vốn phục vụ cho hoạt động đầu tư, kinh doanh khi tín dụng cho lĩnh vực BĐS bị hạn chế.

Tuy nhiên, ở chiều tích cực, đây được xem là cơ hội tốt đối với các công ty BĐS. Cơ hội được tạo ra ở chỗ khi nguồn vốn tín dụng từ ngân hàng bị hạn chế sẽ là "lực đẩy" để các doanh nghiệp thực hiện tái cấu trúc, cơ cấu lại nguồn vốn đầu tư kinh doanh, giảm bớt dần sự phụ thuộc vào nguồn vốn vay ngân hàng, nhằm phát triển doanh nghiệp bền vững.

Ngoài ra, khi ngân hàng Nhà nước hướng đến kiểm soát, hạn chế tín dụng cho BĐS một cách chặt chẽ hơn, sẽ giúp cho thị trường BĐS hoạt động ổn định, tránh tình trạng phát triển quá nóng, hướng nhiều đến đầu tư đầu cơ mà không phải là sử dụng cuối cùng.

"Việc nâng cao khả năng tự chủ nguồn vốn đối với doanh nghiệp BĐS không phải là bài toán dễ dàng. Tuy nhiên đây là yêu cầu cần thiết đối với các doanh nghiệp hoạt động trong lĩnh vực đầu tư kinh doanh cần nguồn vốn rất lớn như lĩnh vực BĐS", ông Châu cho biết.

Để từng bước nâng cao khả năng tự chủ nguồn vốn, ông Châu cho rằng các doanh nghiệp BĐS có thể đi theo nhiều hướng khác nhau. Trước hết, các doanh nghiệp nên xem xét chuyển đổi thành công ty cổ phần để có điều kiện gọi vốn ngoài xã hội và định hướng trở thành công ty đại chúng để đủ điều kiện niêm yết trên sàn giao dịch chứng khoán. Song song với đó, các doanh nghiệp cần nỗ lực để hội đủ điều kiện phát hành trái phiếu DN, trái phiếu dự án, phát hành cổ phiếu và cao nhất là niêm yết trên sàn chứng khoán ở nước ngoài.

Một hướng đi khác là các doanh nghiệp cần lựa chọn đối tác là các đối tác có vốn đầu tư nước ngoài, quỹ đầu tư nước ngoài có uy tín và năng lực tài chính để hợp tác đầu tư, kinh doanh, phát triển dự án. Điều này không chỉ giúp doanh nghiệp nội tăng cường nguồn lực, mà thông qua liên kết, hợp tác, doanh nghiệp còn học hỏi được kinh nghiệm của các doanh nghiệp, nhà đầu tư nước ngoài về cách thức phát triển dự án, phong cách, kiến trúc xây dựng cũng như vấn đề nâng cao năng lực quản trị của doanh nghiệp...

Còn theo ông Ngô Quang Phúc - Tổng Giám đốc Phú Đông Group, các ngân hàng thương mại khi cho vay BĐS có 2 đối tượng chính. Đó là khách hàng là doanh nghiệp kinh doanh BĐS và khách hàng là người mua nhà. Đối tượng chịu nhiều thiệt thòi nhất trong việc tăng lãi suất và siết room tín dụng lại là người có nhu cầu mua nhà ở thực. "Đối tượng này đã ít tiền mà lại càng ít sự lựa chọn nguồn vốn vay nên sắp tới sẽ không thể tiếp cận được các sản phẩm nhà ở ngày càng khan hiếm nguồn cung", ông Phúc nói thêm.

Thay vào đó, Ngân hàng Nhà nước cần có những cơ chế cho vay ưu đãi và khuyến khích các chủ đầu tư phát triển một số dự án nhà ở thương mại có giá vừa túi tiền (1-2 tỷ đồng/căn) dành cho nhu cầu ở thực của đại đa số người dân hiện nay. Không hạn chế room tín dụng đối với các chủ đầu tư ưu tiên phát triển loại hình sản phẩm nhà ở này. Khuyến khích các ngân hàng thương mại tăng tín dụng tiêu dùng mua nhà dành cho khách hàng cá nhân.

Đối với các ngân hàng thương mại, theo ông Phúc nên có chính sách cho vay thuận lợi đối với khách hàng mua nhà lần đầu, khách hàng mua nhà với mục đích để ở chứ không phải đầu tư. "Việc này sẽ không khó với các ngân hàng vì có thể xác định được mục đích vay khi thẩm định hồ sơ của khách hàng và cần ưu đãi lãi suất vay", ông Phúc góp ý.

Nam Phong

Theo Trí thức trẻ

Siết tín dụng tiêu dùng: Khó đẩy lùi tín dụng đen  Chủ trương và mục tiêu đưa ra hiện nay là phát triển hoạt động tín dụng chính thức xuống vùng sâu, vùng xa để giúp người dân hạn chế tiếp cận tín dụng phi chính thức. Vì vậy, khi điều chỉnh các chính sách cho vay với lĩnh vực tiêu dùng cũng cần hài hòa các mục tiêu vừa kiểm soát được hoạt...

Chủ trương và mục tiêu đưa ra hiện nay là phát triển hoạt động tín dụng chính thức xuống vùng sâu, vùng xa để giúp người dân hạn chế tiếp cận tín dụng phi chính thức. Vì vậy, khi điều chỉnh các chính sách cho vay với lĩnh vực tiêu dùng cũng cần hài hòa các mục tiêu vừa kiểm soát được hoạt...

Tin liên quan

Năm 2019, tăng trưởng dư nợ tín dụng của Ngân hàng Chính sách xã hội là 8%

Năm 2019, tăng trưởng dư nợ tín dụng của Ngân hàng Chính sách xã hội là 8% Dấu hiệu một năm rất 'lạ' của giới ngân hàng

Dấu hiệu một năm rất 'lạ' của giới ngân hàng Năm 2018, lợi nhuận BIDV tăng 13%, bắt đầu giảm lãi suất cho vay thêm mức 0,25%/năm

Năm 2018, lợi nhuận BIDV tăng 13%, bắt đầu giảm lãi suất cho vay thêm mức 0,25%/năm Vốn vào bất động sản sẽ khó hơn trong năm 2019

Vốn vào bất động sản sẽ khó hơn trong năm 2019 Tín dụng tăng 7,33% trong nửa đầu năm

Tín dụng tăng 7,33% trong nửa đầu năm Bitcoin nỗ lực tìm đỉnh giá mới

Bitcoin nỗ lực tìm đỉnh giá mới

Còn nhiều cơ hội hút vốn đầu tư gián tiếp vào TTCK Việt Nam

Còn nhiều cơ hội hút vốn đầu tư gián tiếp vào TTCK Việt Nam Nợ xấu toàn hệ thống ngân hàng đã xuống dưới 2%

Nợ xấu toàn hệ thống ngân hàng đã xuống dưới 2% Lợi nhuận mảng cốt lõi của ngân hàng co hẹp

Lợi nhuận mảng cốt lõi của ngân hàng co hẹp Nỗi lo tăng trưởng tín dụng khó cán đích

Nỗi lo tăng trưởng tín dụng khó cán đích Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng

Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng "Mệnh lệnh mua Bitcoin từ Tổng thống Mỹ"?

"Mệnh lệnh mua Bitcoin từ Tổng thống Mỹ"? Cảnh tượng kinh hoàng ở Ninh Bình, nghìn khối đá ụp xuống sau tiếng nổ như bom09:43

Cảnh tượng kinh hoàng ở Ninh Bình, nghìn khối đá ụp xuống sau tiếng nổ như bom09:43 Hai cuộc gọi cầu cứu của nạn nhân trong vụ cháy chung cư 8 người tử vong ở TPHCM10:08

Hai cuộc gọi cầu cứu của nạn nhân trong vụ cháy chung cư 8 người tử vong ở TPHCM10:08 Chính trị Mỹ trước thách thức từ tỉ phú Elon Musk06:56

Chính trị Mỹ trước thách thức từ tỉ phú Elon Musk06:56 TP.HCM: Công an xác minh clip dàn cảnh mua đồ lừa bé gái 11 tuổi lấy tiền09:52

TP.HCM: Công an xác minh clip dàn cảnh mua đồ lừa bé gái 11 tuổi lấy tiền09:52 Thế khó cho Mỹ, Nga lẫn Ukraine giữa xung đột dâng cao08:18

Thế khó cho Mỹ, Nga lẫn Ukraine giữa xung đột dâng cao08:18 Mổ xẻ đạo luật 'to đẹp' của Mỹ07:26

Mổ xẻ đạo luật 'to đẹp' của Mỹ07:26 Người cha tuyệt vọng tìm kiếm con gái mất tích trong trận lũ quét ở Texas08:04

Người cha tuyệt vọng tìm kiếm con gái mất tích trong trận lũ quét ở Texas08:04 Lãnh tụ tối cao Iran tái xuất07:44

Lãnh tụ tối cao Iran tái xuất07:44 Phe Dân chủ nói Mỹ không thiếu vũ khí gửi cho Ukraine07:55

Phe Dân chủ nói Mỹ không thiếu vũ khí gửi cho Ukraine07:55 Hàn Quốc phát tiền cho toàn dân chi tiêu08:32

Hàn Quốc phát tiền cho toàn dân chi tiêu08:32 Trung Quốc lần ba mở rộng đường bay gần eo biển Đài Loan, Đài Bắc phản đối08:06

Trung Quốc lần ba mở rộng đường bay gần eo biển Đài Loan, Đài Bắc phản đối08:06Tin đang nóng

Nữ nghệ sĩ đình đám phải rời showbiz vì clip chấn động, U50 lẻ bóng, không con cái ở xứ người

Nữ nghệ sĩ đình đám phải rời showbiz vì clip chấn động, U50 lẻ bóng, không con cái ở xứ người "Chị đại" Vbiz bị nàng hậu Gen Z "hớt tay trên" hợp đồng thương hiệu gắn bó suốt bao năm?

"Chị đại" Vbiz bị nàng hậu Gen Z "hớt tay trên" hợp đồng thương hiệu gắn bó suốt bao năm? Drama gia đình Beckham bùng nổ: Cruz đá xéo Brooklyn chỉ bằng 3 từ sắc lẹm!

Drama gia đình Beckham bùng nổ: Cruz đá xéo Brooklyn chỉ bằng 3 từ sắc lẹm! Xoài Non thông báo dừng kênh pass đồ sau ồn ào, netizen nói 1 câu lạnh tanh

Xoài Non thông báo dừng kênh pass đồ sau ồn ào, netizen nói 1 câu lạnh tanh

Chu Thanh Huyền hóa cô dâu, Quang Hải bảnh bao như chú rể trong tiệc thôi nôi xa hoa loá mắt của con trai

Chu Thanh Huyền hóa cô dâu, Quang Hải bảnh bao như chú rể trong tiệc thôi nôi xa hoa loá mắt của con trai Mỹ nhân Tiệm Cà Phê Hoàng Tử chuẩn bị cho chuyện hậu sự, cả ngàn fan lo lắng tột độ

Mỹ nhân Tiệm Cà Phê Hoàng Tử chuẩn bị cho chuyện hậu sự, cả ngàn fan lo lắng tột độTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ông hoàng showbiz bị một cô gái tát "điếng người" vì lý do cực sốc

Sao châu á

11:44:53 14/07/2025

Điều nhiều người chưa hiểu khi sạc điện thoại trên xe hơi

Thế giới số

11:44:46 14/07/2025

Mỹ thăm dò phản ứng của đồng minh về khả năng xung đột liên quan Đài Loan?

Thế giới

11:31:07 14/07/2025

Đúng ngày mai, thứ Ba 15/7/2025, Thần Tài xua đuổi vận xui, quý nhân mang đến tài lộc, 3 con giáp khai thông tài lộc, thu hưởng công danh, giàu có bất thình lình

Trắc nghiệm

11:27:18 14/07/2025

Nữ sinh tự thiêu ngay trong khuôn viên trường học vì bị trưởng khoa quấy rối tình dục

Netizen

11:25:45 14/07/2025

Cuộc sống tại hòn đảo hứng chịu hơn 1.800 trận động đất trong 3 tuần

Lạ vui

11:11:52 14/07/2025

Nữ diễn viên ngoài đời là "tiểu tam" bị ghét bậc nhất, lên phim là tiểu thư kinh điển, đẹp ma mị khó ai sánh bằng

Hậu trường phim

11:11:24 14/07/2025

Định ly hôn chồng đến với trai trẻ, tôi ê chề khi người tình nói một câu

Góc tâm tình

11:09:51 14/07/2025

Cả MXH ngóng "đêm 18+" của cặp đôi red flag nhất hiện tại: Nhà trai đúng chuẩn "hư hỏng", nhà gái đã đẹp còn slay

Phim châu á

11:08:18 14/07/2025

Nam thanh niên ở Hà Nội tử vong khi rơi từ tầng cao chung cư

Tin nổi bật

11:06:38 14/07/2025

Em họ chồng sắp cưới từ quê lên ở nhờ nửa tháng, tôi choáng váng nghe tiếng động mờ ám mỗi đêm

Em họ chồng sắp cưới từ quê lên ở nhờ nửa tháng, tôi choáng váng nghe tiếng động mờ ám mỗi đêm Ngày vợ cũ cưới, tôi âm thầm đến dự, nhìn thấy chú rể, tôi lén mừng một chiếc thẻ 300 triệu, hôm sau nhận lại điều bất ngờ

Ngày vợ cũ cưới, tôi âm thầm đến dự, nhìn thấy chú rể, tôi lén mừng một chiếc thẻ 300 triệu, hôm sau nhận lại điều bất ngờ Cụ ông 76 tuổi lên cơn co giật ngay giữa "cuộc yêu": Người phụ nữ 44 tuổi đi cùng vào phòng khách sạn tiết lộ điều gây sốc

Cụ ông 76 tuổi lên cơn co giật ngay giữa "cuộc yêu": Người phụ nữ 44 tuổi đi cùng vào phòng khách sạn tiết lộ điều gây sốc Chi Pu, Quốc Trường nổi bật cùng dàn sao dự đám cưới của Đạt G - Cindy Lư

Chi Pu, Quốc Trường nổi bật cùng dàn sao dự đám cưới của Đạt G - Cindy Lư

Hàng tháng có người gửi tiền nuôi con, mẹ đơn thân sững sờ khi phát hiện bí mật động trời đằng sau

Hàng tháng có người gửi tiền nuôi con, mẹ đơn thân sững sờ khi phát hiện bí mật động trời đằng sau Cuộc đời bi thảm của Sa Tăng đầu tiên trong phim 'Tây du ký'

Cuộc đời bi thảm của Sa Tăng đầu tiên trong phim 'Tây du ký' Đây là lý do khiến 2 con trai nhà Beckham thẳng tay "block" dằn mặt vợ chồng anh cả bất hiếu

Đây là lý do khiến 2 con trai nhà Beckham thẳng tay "block" dằn mặt vợ chồng anh cả bất hiếu Ngày tôi cưới, chị dâu không thèm có mặt, tìm hiểu mãi tôi mới biết lý do đắng đót từ 6 năm trước

Ngày tôi cưới, chị dâu không thèm có mặt, tìm hiểu mãi tôi mới biết lý do đắng đót từ 6 năm trước