Khối ngoại bán ròng trong phiên thăng hoa của thị trường, chốt lời cổ phiếu logistics.

Nhận định thị trường phiên giao dịch chứng khoán ngày 15/12: Mua những cổ phiếu có cơ bản tốt, thanh khoản cao

Nhận định thị trường phiên giao dịch chứng khoán ngày 15/12: Mua những cổ phiếu có cơ bản tốt, thanh khoản cao Bộ Xây dựng triệt thoái vốn, CC1 sẽ về tay ai?

Bộ Xây dựng triệt thoái vốn, CC1 sẽ về tay ai?GMD và TMS là hai cổ phiếu ngành logistics bị khối ngoại bán mạnh nhưng vẫn trụ vững thậm chí tăng điểm ấn tượng. Sắc xanh áp đảo trên thị trường, nhất là nhóm cổ phiếu ngành chứng khoán .

Sắc xanh phủ rộng cả ba sàn

VN-Index tăng tích cực từ đầu phiên sáng. Sau cú bật mạnh phiên khớp lệnh định kỳ buổi chiều, chỉ số này đã đóng cửa ở mức 1.064 điểm, tăng tổng cộng 18,13 điểm ( 1,7%) so với hôm qua.

Hầu hết các nhóm ngành tăng điểm, mạnh nhất là nhóm cổ phiếu chứng khoán. Cổ phiếu của chứng khoán SSI, công ty có vốn hóa lớn nhất trong ngành, đã tăng kịch biên độ lên 25.150 đồng/cổ phiếu. VNDirect, Chứng khoán Agribank , Chứng khoán VietinBank đều tăng giá cổ phiếu gần 7% trong phiên.

Ở nhóm cổ phiếu nhà băng, sắc xanh cũng chiếm đa số. Trừ SHB giảm 100 đồng (-0,58%) và NVB giảm 200 đồng (-2,35%), cổ phiếu các ngân hàng khác đều tăng. Trong đó, dẫn đầu là cổ phiếu VCB với mức tăng lên tới 2,78% lên 99.900 đồng/cổ phiếu.

Giá cổ phiếu VCB đã tiến rất sát mốc 3 chữ số. Hiện vốn hóa thị trường của nhà băng này xấp xỉ 370.500 tỷ đồng, đứng đầu trong các doanh nghiệp niêm yết/ đăng ký giao dịch trên sàn chứng khoán Việt Nam.

VCB cũng là cổ phiếu đóng góp nhiều nhất vào mức tăng hơn 18 điểm của chỉ số VN-Index hôm nay. Bộ ba cổ phiếu nhà Vin gồm VIC, VHM, VRE cùng bộ ba ngân hàng có vốn Nhà nước gồm VCB, BID và CTG – những trụ cột vốn hóa của thị trường đều nhất loạt tăng giá và nằm trong top 10 kéo thị trường thăng hoa. Cổ phiếu GVR của Tập đoàn Cao su Việt Nam tiếp tục có phiên thứ 2 tăng kịch trần. Chưa đầy nửa năm, cổ phiếu này đã tăng giá gấp 2,2 lần, vượt xa giá trị hồi giao dịch trên sàn UPCoM .

Loạt cổ phiếu sang tay hàng chục đơn vị, Casco “chốt lời” TMS lãi đậm

Video đang HOT

Thanh khoản tiếp tục là điểm nhấn của thị trường phiên hôm nay với giá trị giao dịch đều ở mức cao trên cả ba sàn. Tổng giá trị giao dịch trên sàn HoSE đạt 12.619 tỷ đồng, trong đó giá trị khớp lệnh riêng trên sàn HoSE đạt 9.561 tỷ đồng, tăng 9,32% so với phiên trước. Thanh khoản trên sàn HNX cũng xấp xỉ 1.500 tỷ đồng. Đáng chú ý, giao dịch của sàn UPCoM cũng rất sôi động với giá trị giao dịch đạt 2.237 tỷ đồng. Gần 10,8 triệu cổ phiếu BSR của CTCP Lọc hóa dầu Bình Sơn được sang tên đổi chủ giữa các nhà đầu tư trong nước. Cổ phiếu SIP của CTCP Đầu tư Sài Gòn VRG cũng tăng kịch biên độ (15%) với 10,35 triệu cổ phiếu được sang tay.

Cũng tăng giá kịch biên độ từ cuối phiên sáng, cổ phiếu TMS của CTCP Transimex trở thành tâm điểm khi là cổ phiếu bị khối ngoại bán mạnh nhất. Nhà đầu tư nước ngoài đã bán ra 16,79 triệu cổ phiếu và mua hơn 102.000 cổ phiếu. Bên bán lần này là Casco Investments Limited, cổ đông đang nắm giữ lượng cổ phiếu TMS lớn nhất.

Quỹ ngoại này đã đăng ký bán từ trước đó, dự kiến từ ngày 9/12/2020 đến 8/1/2021. Casco Investments Limited quyết định “chốt lời” sau 7 năm đầu tư. Với mức giá bình quân khoảng 33.400 đồng/cổ phiếu, nhà đầu tư này ước tính thu về gấp hơn 3 lần số vốn đầu tư bỏ ra ban đầu.

Tương tự, một cổ phiếu ngành logistics khác là GMD của CTCP Gemadept cũng đang bị khối ngoại bán ròng nhiều phiên gần đây, chủ yếu từ quỹ đầu tư nước ngoài VI Fund II, L.P. Giá trị bán ròng riêng phiên hôm nay là 116 tỷ đồng. Tuy nhiên, sức hấp thụ cổ phiếu của các nhà đầu tư trong nước giúp giá cả 2 cổ phiếu đứng vững, thậm chí tăng kịch trần như trường hợp của TMS.

TMS và GMD cũng là hai cổ phiếu bị khối ngoại bán ra nhiều nhất trong phiên với giá trị xấp xỉ 700 tỷ đồng. Ở chiều ngược lại, chứng chỉ quỹ FUEVFVND hút được hơn 210 tỷ đồng từ các nhà đầu tư nước ngoài. Dù vậy, giá trị bán ròng trên HoSE vẫn lên tới 877 tỷ đồng.

Mỗi tuần một doanh nghiệp: Nhu cầu đất khu công nghiệp gia tăng tạo lợi thế lớn cho GVR

BSC duy trì khuyến nghị mua cổ phiếu GVR của Tập đoàn Cao Su Việt Nam với giá mục tiêu 23.624 đồng/cp (upside 18%).

BSC dự báo năm 2020 doanh thu của GVR đạt 19.610 tỷ đồng, giảm nhẹ 1% và lợi nhuận sau thuế ở mức 3.862 tỷ đồng, tăng đến 16%, tương đương với EPS đạt 966 đồng/cp.

Năm 2021, BSC dự báo doanh thu của GVR đạt 23.185 tỷ đồng, tăng 18%, lợi nhuận sau thuế ở mức 3,683 tỷ, giảm 4,6%, tương đương với EPS đạt 921 đồng/cp.

Trong đó, vào năm 2020, trong mảng mủ cao su: sản lượng cao su giảm 10%, giá bán tăng 8%, sản phẩm công nghiệp cao su tăng 20 và giá bán tăng 10%.

Năm 2021-2025: CARG sản lượng cao su đạt 5%, giá bán mủ cao su 10%, sản phẩm công nghiệp cao su: sản lượng 5% yoy, giá bán 10% yoy nhờ nhu cầu sản xuất lốp xe ô tô và các sản phẩm găng tay cao su tăng trở lại.

Với mảng gỗ: Năm 2020 và với sản lượng gỗ các loại -5%, giá bán -15% yoy do thị trường 2020 ảnh hưởng đại dịch Covid và cạnh tranh với các sản phẩm nhập khẩu, năm 2021-2025 kỳ vọng CARG sản lượng gỗ các loại = 10%, CARG giá bán = 10% yoy.

Mảng Khu công nghiệp: Diện tích cho thuê 400ha/năm, riêng năm 2020 diện tích cho thuê chỉ khoảng 200ha do ảnh hưởng đại dịch Covid, giá cho thuê tăng trưởng với CARG 5%/năm.

BSC kỳ vọng năm 2020, GVR sẽ thoái vốn được SIP và VRG, ghi nhận lợi nhuận ước tính khoảng 982 tỷ. Do đó thu nhập tài chính tăng lên đáng kể đạt khoảng 1,817 tỷ đồng ( 136%yoy) đến từ (1) tiền gửi ngân hàng và (2) thoái vốn.

Nguồn: BSC.

BSC duy trì khuyến nghị mua cổ phiếu GVR với giá mục tiêu 23.624 đồng/cp (upside 18%) dựa trên phương pháp định giá từng phần với lợi nhuận chủ yếu đến từ (1) mảng cao su, gỗ, (2) khu công nghiệp và (3) thoái vốn các công ty con.

BSC cho rằng GVR là doanh nghiệp được hưởng lợi từ nhu cầu đất KCN gia tăng, định giá hiện tại của GVR hấp dẫn với tiềm năng lớn từ quỹ đất doanh nghiệp sở hữu. BSC điều chỉnh giá mục tiêu so với báo cáo cũ do cập nhật thêm các dự mới của GVR và thoái vốn SIP, VRG.

Mảng cao su và mảng gỗ: BSC sử dụng phương pháp chiết khấu dòng tiền vì dòng tiền từ các mảng kinh doanh này khá ổn định và có thể dự báo được, với mức chiết khấu 10%.

Mảng khu công nghiệp: Sử dụng phương pháp RNAV để định giá phần đất khu công nghiệp. Quỹ đất GVR cần bàn giao lại cho địa phương sẽ theo phương thức chuyển đổi đất trồng cao su thành các KCN do GVR tự phát triển hoặc bàn giao cho các công ty bên ngoài (phụ thuộc lớn vào quyết định quy hoạch của Chính phủ).

Tổng diện tích cho thuê KCN hàng năm trung bình của GVR vào khoảng 350-450ha, giá cho thuê các KCN ở tỉnh Bình Dương, Đồng Nai ở mức khá cao 90-100 USD/m2/thời hạn thuê, các khu vực xa hơn như Tây Ninh, Bình Phước, Bà Rịa Vũng Tàu... có mức giá thấp hơn (40-80USD/m2/thời hạn thuê).

Do đó, giả định, (1) giá cho thuê trung bình khoảng 70 USD/m2/thời hạn thuê, CAGR = 5% yoy (phản ánh các khu vực xa trung tâm), (2) diện tích cho thuê 400ha/năm (riêng năm 2020 diện tích cho thuê chỉ khoảng 200ha do ảnh hưởng đại dịch Covid).

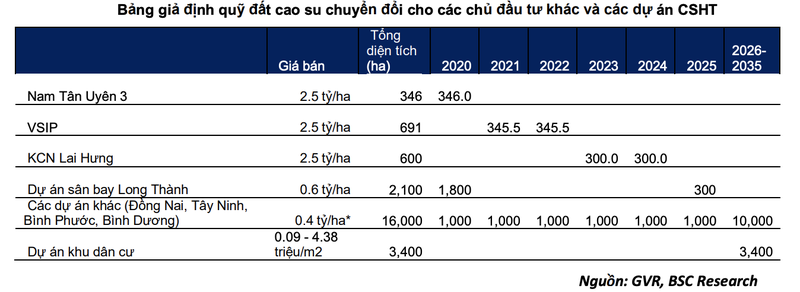

DN dự kiến sẽ chuyển nhượng: (1) năm 2020: 1,800 ha giai đoạn 1 dự án sân bay Long Thành, Nam Tân Uyên 3 (346 ha), (2) giai đoạn 2021-2025: KCN VSIP (691 ha), và Tân Lập I của PHR với và (3) giai đoạn 2026 trở đi: 3,400 ha phát triển thành khu dân cư (TP.Biên Hòa, TP.Long Khánh và các huyện Long Thành, Thống Nhất, Cẩm Mỹ, Trảng Bom, Định Quán), BSC giả định sẽ triển khai từ năm 2026 trở đi với mức chiết khấu 50%.

Ngoài ra, GVR có kế hoạch bàn giao thêm khoảng 1.000-2.000 ha hàng năm trả lại đất cho các địa phương, BSC giả định mức giá đền bù khoảng 400 triệu/ha (tốc độ tăng trưởng giá mỗi năm 5%yoy) (thấp hơn mức 600 triệu/ha để phản ánh các khu vực xa hơn trung tâm quỹ đất chính tại Đồng Nai, Bình Dương,..).

Vì sao FLCHomes rút hồ sơ niêm yết lên HNX?  CTCP Đầu tư Kinh doanh Phát triển Bất động sản FLCHomes (FHH) đã rút hồ sơ đăng ký niêm yết cổ phiếu trên sàn HNX. Ngày 10/12, Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa công bố thông tin về việc rút đăng ký niêm yết cổ phiếu của CTCP Đầu tư kinh doanh Phát triển bất động sản FLCHomes (FHH). Như...

CTCP Đầu tư Kinh doanh Phát triển Bất động sản FLCHomes (FHH) đã rút hồ sơ đăng ký niêm yết cổ phiếu trên sàn HNX. Ngày 10/12, Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa công bố thông tin về việc rút đăng ký niêm yết cổ phiếu của CTCP Đầu tư kinh doanh Phát triển bất động sản FLCHomes (FHH). Như...

Tin liên quan

FLC Homes lại xin rút hồ sơ đăng ký niêm yết

FLC Homes lại xin rút hồ sơ đăng ký niêm yết Thêm một ngân hàng muốn chuyển sàn

Thêm một ngân hàng muốn chuyển sàn Ba nhóm cổ phiếu bứt phá nhờ dòng tiền F0

Ba nhóm cổ phiếu bứt phá nhờ dòng tiền F0 Khối ngoại sàn HoSE mua ròng 706 tỷ đồng thông qua khớp lệnh trong tuần 30/11-4/12

Khối ngoại sàn HoSE mua ròng 706 tỷ đồng thông qua khớp lệnh trong tuần 30/11-4/12 Sắc xanh áp đảo, gần 15.760 tỷ đồng chảy vào thị trường

Sắc xanh áp đảo, gần 15.760 tỷ đồng chảy vào thị trường Nhiều cổ phiếu tăng trên 50% trong tháng 11

Nhiều cổ phiếu tăng trên 50% trong tháng 11 Thoái vốn tại SIP, Tập đoàn Cao Su Việt Nam dự thu trên 1.000 tỷ đồng

Thoái vốn tại SIP, Tập đoàn Cao Su Việt Nam dự thu trên 1.000 tỷ đồng Thị giá 7.300 đồng, Chứng khoán Thành Công (TCI) chốt quyền mua cổ phiếu giá 10.000 đồng

Thị giá 7.300 đồng, Chứng khoán Thành Công (TCI) chốt quyền mua cổ phiếu giá 10.000 đồng Vì sao Lọc hóa dầu Bình Sơn rút hồ sơ niêm yết 3,1 tỷ cổ phiếu?

Vì sao Lọc hóa dầu Bình Sơn rút hồ sơ niêm yết 3,1 tỷ cổ phiếu? VN-Index chưa thể chinh phục mốc 1.000 điểm

VN-Index chưa thể chinh phục mốc 1.000 điểm VHM đảo chiều giảm, VN-Index mất mốc 1.000 điểm trong ít phút cuối phiên

VHM đảo chiều giảm, VN-Index mất mốc 1.000 điểm trong ít phút cuối phiên Công ty cổ phần Thương mại Dịch vụ Tràng Thi đói trên núi vàng

Công ty cổ phần Thương mại Dịch vụ Tràng Thi đói trên núi vàng Tống Y Nhân công khai sự thật về Vu Mông Lung, lộ chi tiết nói dối?

Tống Y Nhân công khai sự thật về Vu Mông Lung, lộ chi tiết nói dối? NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này?

NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này? Chu Thanh Huyền chê Iphone 17

Chu Thanh Huyền chê Iphone 17 Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền Tây

Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền TâyTin đang nóng

Nam nghệ sĩ rao bán nhà 5 tầng hơn 10 tỷ đồng ngay trung tâm Đà Nẵng

Nam nghệ sĩ rao bán nhà 5 tầng hơn 10 tỷ đồng ngay trung tâm Đà Nẵng Nghi cháu trai bị bạo hành, bà nội sốc nặng khi thấy cháu bênh mẹ kế

Nghi cháu trai bị bạo hành, bà nội sốc nặng khi thấy cháu bênh mẹ kế Diễn viên Tử Chiến Trên Không là đại gia ngầm: Sở hữu 3 căn nhà, 8.500m2 đất nhưng toàn đeo túi rách

Diễn viên Tử Chiến Trên Không là đại gia ngầm: Sở hữu 3 căn nhà, 8.500m2 đất nhưng toàn đeo túi rách Nhan sắc của NSƯT Kim Oanh sau khi bỏ hơn 1 tỷ đồng phẫu thuật thẩm mỹ

Nhan sắc của NSƯT Kim Oanh sau khi bỏ hơn 1 tỷ đồng phẫu thuật thẩm mỹ Con trốn ngủ trưa, tôi rùng mình khi phát hiện bé làm gì với chị gái

Con trốn ngủ trưa, tôi rùng mình khi phát hiện bé làm gì với chị gái "Cặp đôi vàng" Han Ga In và Yeon Jung Hoon sẽ ly hôn trong 2 năm tới?

"Cặp đôi vàng" Han Ga In và Yeon Jung Hoon sẽ ly hôn trong 2 năm tới? Quốc gia Liên minh châu Âu đầu tiên cấm Thủ tướng Israel nhập cảnh

Quốc gia Liên minh châu Âu đầu tiên cấm Thủ tướng Israel nhập cảnh Thêm một món ngon từ cá, người kén ăn nhất cũng phải xuýt xoa

Thêm một món ngon từ cá, người kén ăn nhất cũng phải xuýt xoaTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trầm cảm 'ẩn' đằng sau cơn đau ngực, mệt mỏi

Sức khỏe

07:02:50 27/09/2025

Trang tin quốc tế đăng tin khiếm nhã liên quan đến Đức Phúc

Sao việt

06:59:09 27/09/2025

Cô dâu cao 1,85 m nổi bật trong đám cưới ở Tuyên Quang

Netizen

06:59:06 27/09/2025

Ronaldo tỏa sáng, Al Nassr độc chiếm ngôi đầu SPL

Sao thể thao

06:58:03 27/09/2025

1,2 triệu người "bóc trần" hành động lạ của Hyun Bin mỗi khi bên Son Ye Jin: "Thế này mà không rung động à?"

Sao châu á

06:44:00 27/09/2025

Ngắm mỹ nhân 18+ này mà chỉ muốn ngất luôn tại chỗ: Visual xô đổ mọi chuẩn mực, body nóng bỏng đốt cháy màn hình

Phim châu á

06:40:15 27/09/2025

Gà không chỉ có luộc hay rang, đây là 7 cách chế biến siêu ngon nên thử

Ẩm thực

06:29:37 27/09/2025

Hàn Quốc cảnh báo tên lửa ICBM mang đầu đạn hạt nhân của Triều Tiên đã bước vào 'giai đoạn cuối'

Thế giới

05:48:49 27/09/2025

Vụ xe tải lao vào chợ: Xe hỏng phanh từ trước, tài xế tưới nước sửa tạm

Pháp luật

23:37:02 26/09/2025

Những yếu tố gây tò mò của 'Đồi hành xác: Tà thuyết đen trở lại'

Phim việt

23:21:04 26/09/2025

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi

Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu

Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán

Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ

Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu

Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu