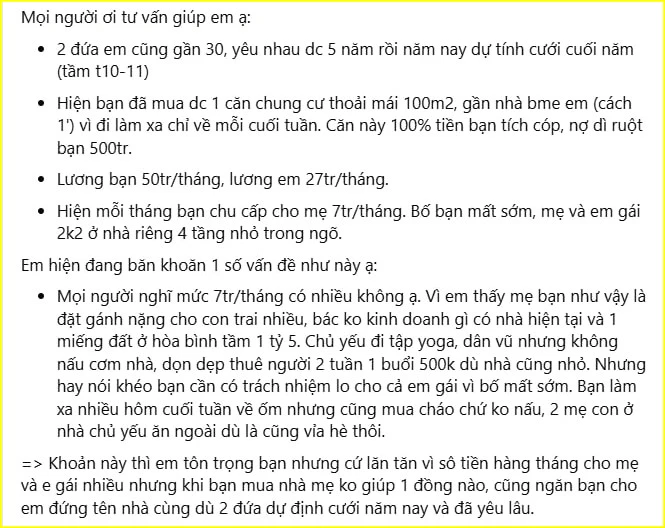

Khoe bạn trai có nhà 100m2, lương tháng 50 triệu nhưng gặp phản ứng ngược, cô gái khiến hàng ngàn người tức giận

Trúng số độc đắc 200 tỷ đồng, người đàn ông khẳng định “ủng hộ người nghèo là niềm vui lớn nhất”: 30 năm sau cuộc đời rẽ hướng không ngờ

Trúng số độc đắc 200 tỷ đồng, người đàn ông khẳng định “ủng hộ người nghèo là niềm vui lớn nhất”: 30 năm sau cuộc đời rẽ hướng không ngờ Ra quyết định trọng đại, Công Phượng nhận tin vui lớn từ HLV Kim Sang-sik

Ra quyết định trọng đại, Công Phượng nhận tin vui lớn từ HLV Kim Sang-sikKhông ai có thể đồng tình và thông cảm cho sự băn khoăn của cô gái trong câu chuyện này.

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô gái sắp kết hôn khiến nhiều người phải thở dài: “Đúng là lòng tham vô đáy”.

Thấy việc biếu mẹ chồng 7 triệu/tháng là quá nhiều

Theo lời cô bạn gái này kể, bạn trai của cô đã tự mua được nhà 100m2, thu nhập hàng tháng ở mức 50 triệu đồng. Vì không có tên trong sổ đỏ căn nhà này nên cô tính sẽ không cùng chồng tương lai trả nợ, đồng thời, cô cũng cho rằng việc bạn trai biếu mẹ 7 triệu mỗi tháng là quá nhiều, không hợp lý.

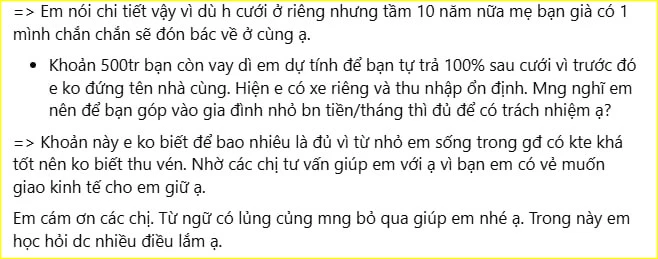

“Khoản 500 triệu em tính để bạn tự trả 100% sau khi cưới, vì trước đó em không đứng tên nhà cùng” – Cô chia sẻ

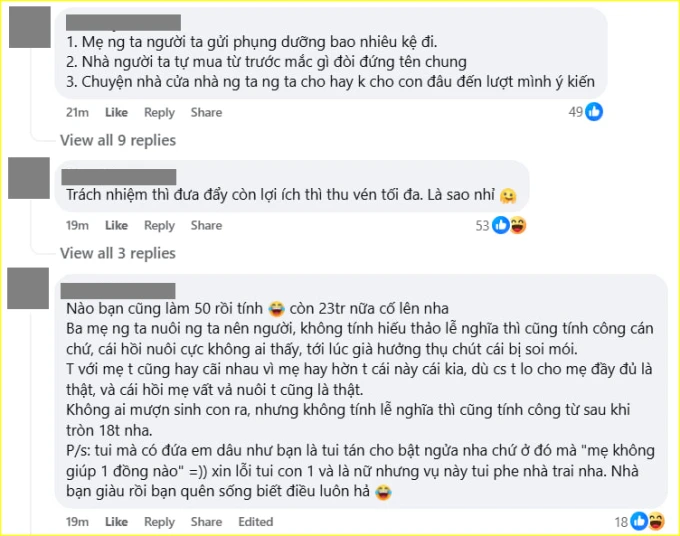

Trong phần bình luận của bài đăng, nhiều người tỏ ra rất không đồng tình với cách tư duy cũng như quan điểm của cô bạn gái này. Họ cho rằng với mức lương 50 triệu của người bạn trai, việc anh biếu mẹ 7 triệu/tháng là rất bình thường, không hề quá cao để gọi là gánh nặng.

“Ba mẹ người ta nuôi người ta nên người, không tính hiếu thảo lễ nghĩa thì cũng tính công cán chứ, cái hồi nuôi cực không ai thấy, tới lúc già hưởng thụ chút lại bị soi mói”

Chưa cưới đã bất đồng chuyện tiền bạc, tài chính, phải làm sao?

Kết hôn khi chưa mua được nhà là nỗi lo lắng có phần dễ hiểu, nhưng có nhà rồi, câu chuyện cũng chưa hết nan giải, giống như tâm sự của cô bạn gái phía trên. Bạn trai đã mua được nhà, còn nợ 500 triệu, cả nợ lẫn tài sản này đều là tài sản riêng trước hôn nhân. Vậy khi kết hôn rồi, khoản nợ và căn nhà ấy “tính” sao cho hợp lý?

Hay nói rộng hơn chính là cần làm rõ những gì để cả 2 không còn bất đồng quan điểm trong việc quản lý tài chính gia đình?

1 – Thành thật về mức thu nhập, các khoản nợ và tài sản cá nhân

Tiền bạc phân minh, ái tình dứt khoát chỉ là chuyện khả thi khi chúng ta chưa về chung một nhà. Không ai muốn lấy chồng, lấy vợ xong lại phải gánh thêm cả những khoản nợ mà bản thân mình chẳng phải người đi vay.

Video đang HOT

Lúc ấy, bỏ thì thương, vương thì tội. Tựu chung là cả hai chẳng ai vui vẻ, hạnh phúc được.

Bởi thế, thành thật với nhau về mức thu nhập, các khoản nợ và tài sản riêng trước hôn nhân, không chỉ thể hiện sự tôn trọng dành cho đối phương, mà còn hạn chế nhiều cuộc xung đột không đáng có trong hôn nhân.

2 – Làm rõ trách nhiệm tài chính của từng người trong hôn nhân

Sau khi thành thật với nhau về mức thu nhập hiện tại cũng như các khoản nợ/tài sản riêng, có 4 câu hỏi mà các cặp đôi nên ngồi xuống, cùng nhau trả lời trước khi bàn chuyện làm đám cưới.

Ảnh minh họa

- Ai là người quản lý tài chính trong gia đình?

- Tỷ lệ đóng góp của mỗi người cho các khoản chi phục vụ đời sống, khoản tích lũy, khoản tiết kiệm phục vụ các mục tiêu lớn (sinh con, mua nhà, mua xe,…)?

- Mỗi người sẽ dành bao nhiêu % thu nhập để phục vụ sở thích cá nhân của mình?

- Mỗi tháng, cả hai sẽ trích bao nhiêu % thu nhập để biếu bố mẹ hai bên? Số tiền biếu bên nội và bên ngoại sẽ bằng nhau, hay có sự chênh lệch tùy theo hoàn cảnh?

Không làm rõ 4 vấn đề này từ ban đầu, đời sống hôn nhân rất có thể sẽ rơi vào tình trạng bất đồng như cơm bữa.

3 – Cùng nhau “thử” gánh vác trách nhiệm tài chính trước khi cưới

Bàn bạc, thống nhất là bước đầu. Sau đó, cả hai có cùng nhau thực hiện được đúng như những gì đã đề ra hay không lại là chuyện khác. Để giảm thiểu sai số trước khi “ván đã đóng thuyền”, tốt nhất là nên cho nhau thời gian thử nghiệm trọng trách đóng góp, gánh vác tài chính.

Có thử mới biết kế hoạch đề ra, vai trò của từng người trong việc đóng góp, quản lý tài chính đã phù hợp hay chưa. Rồi từ đó, mới tìm được hướng xử lý, giải quyết.

4 – Thành thật về các thói quen chi tiêu chưa tốt của bản thân

Không có gì khó hơn việc thừa nhận “tôi đã sai”, đặc biệt là với những người có cái tôi quá cao. Tuy nhiên, hãy nghĩ đơn giản rằng, chúng ta không có ai là hoàn hảo. Người giỏi kiếm ít tiền rất có thể cũng sẽ là người tiêu tiền như nước. Người giỏi tiết kiệm có thể sẽ có lúc hơi “khắc nghiệt” với bản thân khi nghĩ tới chuyện hưởng thụ cuộc sống.

Tất cả những điều đó đều rất bình thường. Vấn đề quan trọng chỉ là bạn có nhận ra cái chưa đúng của bản thân, để điều chỉnh cho phù hợp với cuộc sống gia đình hay không mà thôi.

Đi làm đến 8h tối, đầu tư chứng khoán và không mua đồ trên 2 triệu: Cách GenZ mua ô tô khi vừa ra trường

Cách quản lý tài chính để mua được ô tô của những cô bạn này rất đáng nể.

Vừa ra trường đã mua được ô tô

Anh Đào (sinh năm 2000, làm trong lĩnh vực tài chính) đã mua ô tô Honda giá 680 triệu đồng vào tháng 4/2022. Thời điểm này, thuế trước bạ đối với ô tô giảm 50% và cô bạn đã tiết kiệm một khoản kha khá. Anh Đào chia sẻ, tiềm lực tài chính khi ấy của cô nàng vừa đủ để mua xe. Tuy nhiên, cô nàng đã vay bố mẹ 150 triệu đồng vì cần một nguồn vốn cố định đầu tư chứng khoán.

Mua một phương tiện có thể không đem lại lợi nhuận ngay lập tức như việc bỏ tiền các khoản đầu tư khác. Tuy nhiên, với Anh Đào, giá trị thực sự của việc sở hữu một chiếc xe không thể được đo lường bằng tiền bạc. Đó là những cơ hội vô hình chiếc ô tô mang lại, chẳng hạn như gặp gỡ, giao lưu và học hỏi từ những người thành công hơn. Xe không chỉ là một phương tiện di chuyển, nó còn là một biểu tượng của sự độc lập và thành công.

Mặt khác, nếu có ngay một chiếc ô tô, cô bạn sẽ tạo được vị thế trước khi gặp đối tác. Cô bạn có nhiều cơ hội công việc hơn, thu nhập phát triển, việc tiết kiệm mua nhà cũng dễ dàng hơn.

Theo Anh Đào, khi mua ô tô ngoài chi phí khấu hao hàng năm là 10%, việc duy trì chiếc xe cũng đòi hỏi một khoản chi phí không nhỏ, bao gồm tiền xăng khoảng 5 triệu/tháng, phí gửi xe 1,5 triệu/tháng và chi phí bảo dưỡng định kỳ khoảng 3-4 triệu/lần. Bạn nhớ cân nhắc kỹ lưỡng và đảm bảo rằng những khoản chi phí này nằm trong khả năng tài chính cá nhân.

Bàn về tiêu chí chọn xe, Anh Đào cho rằng điều quan trọng nhất là chất lượng phù hợp với giá tiền, tiết kiệm nhiên liệu và hợp lái. Cô bạn đã đi thử một số xe cùng phân khúc nhưng tay lái phù hợp nhất vẫn là Honda. Độ bền của dòng xe cô bạn chọn khá tốt, dù mẫu mã có vẻ khá già dặn.

Anh Đào và chiếc xe đầu tiên của mình

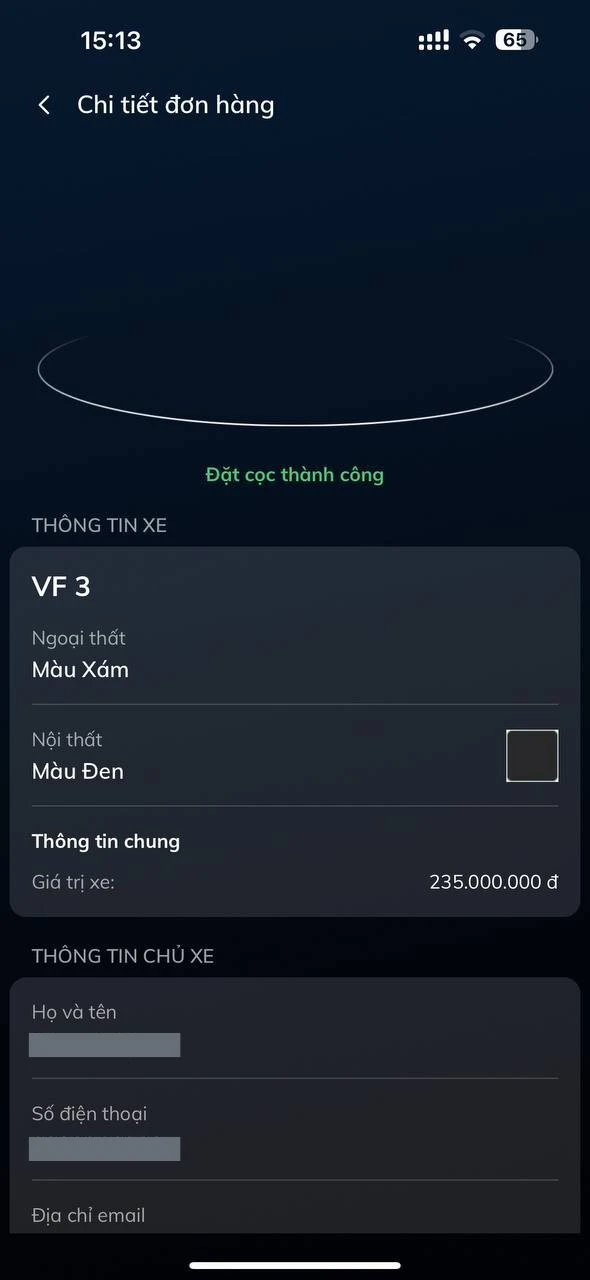

Một trường hợp khác, Việt Hà (sinh năm 1998, làm việc trong lĩnh vực tổ chức sự kiện) đã được bàn giao xe Vinfast VF3 vào cuối tháng 8 - đầu tháng 9 tới đây, với giá niêm yết là 235 triệu đồng và giá lăn bánh khoảng 250 triệu đồng.

Việt Hà chia sẻ, tính chất công việc của cô thường xuyên phải di chuyển trong nội thành và ngoại thành Hà Nội nên từ cách đây 5-6 năm, Hà đã nghĩ tới việc mua xe. Tuy nhiên, phải từ đầu năm nay, cô mới nghiêm túc "nghe ngóng, thăm dò" thị trường xe. Ban đầu, cô chủ yếu tìm hiểu thị trường xe cũ, vì ngân sách là khoảng 280 triệu đồng thì không thể mua được xe mới.

"Mình chỉ cần 1 chiếc xe 4 chỗ nhỏ gọn, đời cũ khoảng 2018-2019 cũng được nhưng trong tầm giá 300 triệu đổ lại thì gần như chỉ tìm được xe taxi cũ. Nếu ai tìm hiểu thị trường xe cũ thì chắc chắn sẽ biết mua xe từng chạy taxi rủi ro cao lắm, một là đã bị sơn sửa, thay thế hết phụ tùng, linh kiện; hai là xe chạy cả mấy chục nghìn km rồi sẽ phải tốn tiền bảo dưỡng thường xuyên hơn", Việt Hà nói thêm.

Ban đầu, mục tiêu của Việt Hà là mua ô tô chạy xăng chứ không phải ô tô điện. Tuy nhiên, sau khi tìm hiểu, cảm thấy ô tô xăng không phù hợp với ngân sách nên cô quyết định chuyển sang ô tô điện.

"Suốt từ cuối năm 2023 tới đầu năm 2024, mình chỉ đợi hãng công bố giá bán để xem có đủ tiền mua không. Thấy giá niêm yết 235 triệu đồng - trong khả năng cho phép, là mình chốt luôn không nghĩ thêm nữa, vì trước đó mình đã tìm hiểu đủ rồi, còn nghĩ nếu xe này mà quá ngân sách thì thôi đành gác lại mục tiêu mua ô tô thêm vài năm nữa", Việt Hà chia sẻ về quyết định mua xe trong "một nốt nhạc".

Việt Hà đặt cọc 1 chiếc VF3 màu Xám có giá niêm yết 235 triệu đồng vào ngày 14/5

Tích luỹ tài chính thế nào để đủ tiền mua xe?

Anh Đào chia sẻ từ giữa năm 2 Đại học (năm 2020), cô nàng đã bắt đầu tìm kiếm công việc liên quan đến chuyên ngành tài chính đầu tư. Thời điểm đó, cô vừa đi học vừa đi làm chăm chỉ. 2021 là năm bùng nổ của thị trường chứng khoán, lương của cô bạn đã lên tới 50 triệu/tháng. Cùng với đầu tư cá nhân, thu nhập hàng tháng của cô bạn khá tốt. " Học phí không cao nên mình tự chi trả học phí mà không cần xin tiền bố mẹ. Mỗi tháng trừ hết ăn tiêu ra, mình tiết kiệm khoảng 40 triệu đồng/tháng, sau 1 năm khoản tích luỹ khoảng 600 triệu đồng".

Lúc mới bắt đầu đầu tư, chương trình tại đại học chỉ mới dạy đến các môn cơ bản, đại cương như triết, tư tưởng... nên Anh Đào đã phải phải tự tìm hiểu và học qua các kênh miễn phí như YouTube hay đọc sách. Tuy nhiên, việc đầu tư mà chỉ học qua sách vở sẽ rất khó hiểu, cô bạn đã sử dụng những tài khoản giả định để đầu tư.

Cô nàng chia sẻ bí quyết học đầu tư: " Có những khoảng thời gian, mình đi học buổi sáng rồi đi làm đến 7-8h tối mới về, cả văn phòng chỉ còn mỗi bản thân. Dù công việc linh hoạt về thời gian, mình vẫn muốn học hỏi nhiều nhất từ các anh chị đồng nghiệp nên luôn tận dụng cơ hội khi còn ở văn phòng. May mắn gia đình và anh chị đồng nghiệp luôn ủng hộ, giải đáp mọi thắc mắc.

Mình cũng may mắn đầu tư chứng khoán vào thời điểm bùng nổ của thị trường. Tuy nhiên thực sự mình thấy ngay cả bây giờ, thị trường tài chính cũng vẫn đang rất mở và thanh khoản thị trường vô cùng cao nên cơ hội luôn ở đó. May mắn chính là sự chuẩn bị gặp được cơ hội".

Anh Đào có mức thu nhập tốt từ công việc văn phòng và đầu tư

Còn về phía Việt Hà, cô nàng chia sẻ sống tiết kiệm là cách để cô nàng nhanh chóng mua được chiếc xe ô tô đầu tiên. Cô nàng tâm sự: "Kể từ lúc đi làm đến tận bây giờ, ngoài điện thoại và laptop là 2 thứ phục vụ công việc, mình chưa bao giờ mua cho bản thân món đồ nào trị giá trên 2 triệu. Quần áo, giày dép, túi xách hay đồ skincare, đồ trang điểm, mình đều dùng hàng bình dân thôi".

Việt Hà luôn cố gắng duy trì nguyên tắc sống tiết kiệm, chưa một lần phá vỡ vì mục tiêu mua được xe ô tô.Hiện tại, Việt Hà đang sống chung với gia đình. Suốt 6 năm đi làm, ngoài 3 triệu tiền ăn gửi bố mẹ hàng tháng, và 4 triệu chi tiêu cá nhân; khoản tiền còn lại, Việt Hà đều dùng để tiết kiệm.

"Tháng nào mình cũng chỉ cho phép bản thân chi tiêu trong vòng 4 triệu đổ lại thôi. Trong 2 năm từ 2019-2021, vì dịch Covid, công việc không thuận lợi, thu nhập giảm, có tháng mình chỉ có chưa tới 1,5 triệu đồng để chi tiêu cá nhân. Vì tiền tiết kiệm và tiền ăn gửi bố mẹ là 2 khoản mình không muốn cắt giảm, nên thu nhập giảm thì chỉ có thể giảm khoản tiền tiêu cá nhân. Thế nên mới không bao giờ dám mua đồ gì giá trên 2 triệu đấy", Việt Hà vừa cười vừa kể.

Sau khi hoàn thành được mục tiêu lớn đầu tiên trong đời, Việt Hà cho biết cô vẫn sẽ tiếp tục duy trì mức chi tiêu trong khoảng 4 triệu đổ lại để tiếp tục tiết kiệm ít tiền, thực hiện những mục tiêu tiếp theo trong cuộc sống.

Cô gái 23 tuổi lương 25-30 triệu/tháng, có 1,1 tỷ tiết kiệm: Làm công việc gì mà kiếm được nhiều thế?  Khả năng kiếm nhiều tiền và quản lý tài chính của cô bạn này khiến nhiều người nể phục. Người trẻ mới ra trường, đi làm chưa lâu nên thu nhập thường không quá cao, dẫn đến không quan tâm đến tài chính cá nhân. Đây là suy nghĩ của nhiều người. Tuy nhiên, câu chuyện của bạn trẻ dưới đây có thể...

Khả năng kiếm nhiều tiền và quản lý tài chính của cô bạn này khiến nhiều người nể phục. Người trẻ mới ra trường, đi làm chưa lâu nên thu nhập thường không quá cao, dẫn đến không quan tâm đến tài chính cá nhân. Đây là suy nghĩ của nhiều người. Tuy nhiên, câu chuyện của bạn trẻ dưới đây có thể...

Tin liên quan

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu!

Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu! Gen Z đang thiếu kỹ năng quản lý tài chính cá nhân?

Gen Z đang thiếu kỹ năng quản lý tài chính cá nhân? Xôn xao cô gái 2k3 mắc bệnh thế kỷ sau khi đi làm móng về, thực hư thế nào?

Xôn xao cô gái 2k3 mắc bệnh thế kỷ sau khi đi làm móng về, thực hư thế nào? Streamer Hạ Mi khoe 'thành tích' viên mãn trước tuổi 30

Streamer Hạ Mi khoe 'thành tích' viên mãn trước tuổi 30 Hàng trăm tài khoản 'Nờ Ô Nô' xuất hiện dày đặc trên TikTok

Hàng trăm tài khoản 'Nờ Ô Nô' xuất hiện dày đặc trên TikTok

Phụ huynh soi camera thấy cô giáo liên tục làm 1 điều trước mặt con gái đang gào khóc nức nở, vội up ngay clip lên mạng và thốt lên 4 từ01:18

Phụ huynh soi camera thấy cô giáo liên tục làm 1 điều trước mặt con gái đang gào khóc nức nở, vội up ngay clip lên mạng và thốt lên 4 từ01:18 Tìm đến phòng trọ bắt quả tang chồng nằm võng ôm ấp "tiểu tam", hành động bất ngờ của chị vợ khiến dân mạng thốt lên: IQ cao!00:49

Tìm đến phòng trọ bắt quả tang chồng nằm võng ôm ấp "tiểu tam", hành động bất ngờ của chị vợ khiến dân mạng thốt lên: IQ cao!00:49 Clip: Dàn siêu xe của đại gia ngành thẩm mỹ ngang nhiên vượt đèn đỏ tại Đà Nẵng00:37

Clip: Dàn siêu xe của đại gia ngành thẩm mỹ ngang nhiên vượt đèn đỏ tại Đà Nẵng00:37 Con cháu đào được 2 hộp đựng vàng của ông bà trong vườn đúng ngày giá leo đỉnh, số lượng bất ngờ04:35

Con cháu đào được 2 hộp đựng vàng của ông bà trong vườn đúng ngày giá leo đỉnh, số lượng bất ngờ04:35 Video: Cận cảnh cú xoay 360 độ của máy bay tiêm kích trên bầu trời TP.HCM, biểu cảm của phi công gây sốt00:45

Video: Cận cảnh cú xoay 360 độ của máy bay tiêm kích trên bầu trời TP.HCM, biểu cảm của phi công gây sốt00:45 Bùng nổ MXH: Thủ tướng Singapore đăng video cùng Thủ tướng Phạm Minh Chính lên TikTok, chèn nhạc Bắc Bling remix00:18

Bùng nổ MXH: Thủ tướng Singapore đăng video cùng Thủ tướng Phạm Minh Chính lên TikTok, chèn nhạc Bắc Bling remix00:18 "Tôi là nạn nhân của nghỉ hưu": Clip 30 giây của 1 cụ ông khiến 4,5 triệu người cười sái quai hàm00:32

"Tôi là nạn nhân của nghỉ hưu": Clip 30 giây của 1 cụ ông khiến 4,5 triệu người cười sái quai hàm00:32 Clip: Nữ tài xế lao vào "bất phân thắng bại" với người giao hàng trên đường phố TP.HCM00:27

Clip: Nữ tài xế lao vào "bất phân thắng bại" với người giao hàng trên đường phố TP.HCM00:27 Thanh niên la hét thất thanh, hất văng chiếc TV xuống đất, "vị khách lạ" thình lình trườn vào phòng "ngơ ngác": Đã ai làm gì đâu!00:20

Thanh niên la hét thất thanh, hất văng chiếc TV xuống đất, "vị khách lạ" thình lình trườn vào phòng "ngơ ngác": Đã ai làm gì đâu!00:20 Diễn biến vụ người đàn ông chặn cổng, hành hung người trước cổng BV Bạch Mai: Lãnh đạo Bệnh viện nói gì?01:10

Diễn biến vụ người đàn ông chặn cổng, hành hung người trước cổng BV Bạch Mai: Lãnh đạo Bệnh viện nói gì?01:10 Người phụ nữ cầm chổi đánh hàng xóm là giáo viên tiểu học, thái độ ra sao sau vụ việc?04:01

Người phụ nữ cầm chổi đánh hàng xóm là giáo viên tiểu học, thái độ ra sao sau vụ việc?04:01Tiêu điểm

"Em bé thiên niên kỷ" của Trung Quốc đột tử ở tuổi 25

"Em bé thiên niên kỷ" của Trung Quốc đột tử ở tuổi 25 Động đất xảy ra, phú bà sống ở tầng 36 Landmark 81 mặc luôn đồ ngủ chạy xuống, không quên xách theo túi hiệu

Động đất xảy ra, phú bà sống ở tầng 36 Landmark 81 mặc luôn đồ ngủ chạy xuống, không quên xách theo túi hiệu Vì sao trận động đất lớn chưa từng có ở Myanmar lại khiến nhà cao tầng ở Hà Nội, TPHCM rung lắc mạnh?

Vì sao trận động đất lớn chưa từng có ở Myanmar lại khiến nhà cao tầng ở Hà Nội, TPHCM rung lắc mạnh? Xôn xao trước tấm biển gây tranh cãi của một quán cơm tấm ở TPHCM

Xôn xao trước tấm biển gây tranh cãi của một quán cơm tấm ở TPHCM

Màn "trả treo" với khách của chủ quán ăn 22k followers khiến dân mạng xôn xao: "Bún mắng, cháo chửi" phiên bản online?

Màn "trả treo" với khách của chủ quán ăn 22k followers khiến dân mạng xôn xao: "Bún mắng, cháo chửi" phiên bản online? Loạt ảnh cho thấy sự thảm khốc của trận động đất 7,7 độ: Công trình đổ sập, người người sợ hãi bỏ chạy

Loạt ảnh cho thấy sự thảm khốc của trận động đất 7,7 độ: Công trình đổ sập, người người sợ hãi bỏ chạyTin đang nóng

HOT: Hoa hậu H'Hen Niê mang thai con đầu lòng?

HOT: Hoa hậu H'Hen Niê mang thai con đầu lòng?

Chuyển Cơ quan điều tra vụ Trường quốc tế Mỹ bị "vỡ nợ" sau khi đã huy động vài nghìn tỷ đồng

Chuyển Cơ quan điều tra vụ Trường quốc tế Mỹ bị "vỡ nợ" sau khi đã huy động vài nghìn tỷ đồng

Mỹ nam diễn dở tới nỗi bị đạo diễn ném giày vào người, lười đóng phim vẫn bỏ túi cả nghìn tỷ

Mỹ nam diễn dở tới nỗi bị đạo diễn ném giày vào người, lười đóng phim vẫn bỏ túi cả nghìn tỷ Chồng cặp bồ có con riêng, tôi ngậm đắng nuốt cay thuê người đến chăm nuôi nhân tình của anh

Chồng cặp bồ có con riêng, tôi ngậm đắng nuốt cay thuê người đến chăm nuôi nhân tình của anh

Bạn gái nói khi nào có nhà sẽ cưới, bố tôi liền đưa ra cuốn sổ đỏ và kèm theo điều kiện khiến cô ấy sợ tái mặt

Bạn gái nói khi nào có nhà sẽ cưới, bố tôi liền đưa ra cuốn sổ đỏ và kèm theo điều kiện khiến cô ấy sợ tái mặtTin mới nhất

Tìm người thân bé gái sơ sinh bị bỏ rơi với lời nhắn "đừng tìm mẹ bé vì mẹ bé đã đi về quê..."

Chú rể ôm bạn gái cũ mặc váy cưới tiến vào lễ đường khiến cô dâu "chết đứng", quan khách ngỡ ngàng

Video: Cô gái thoát nạn trong gang tấc nhờ nhanh trí vứt xe máy bỏ chạy

Một dòng tin nhắn ngắn ngủi nhưng khiến hàng nghìn người cay mắt

Xôn xao đoạn tin nhắn ViruSs gửi đến nữ diễn viên nổi tiếng vì muốn có 1 cuộc "cuộc hẹn hò riêng tư"

Bức ảnh được 1 thầy giáo đăng lên MXH khiến các bậc phụ huynh "dậy sóng": Xem mà xót xa cho con em chúng ta quá!

'Thánh ăn' gây sốc khi bất ngờ thú nhận sự thật về giới tính của bản thân

Cô gái tá túc trong nhà vệ sinh của cửa hàng để tiết kiệm tiền

Cường Đô La đưa con gái rượu đi xem trường cấp 1: Soi học phí mới thấy đúng chuẩn "trường nhà giàu"

Cách ViruSs kiếm tiền từ drama tình ái: Ước tính kiếm gần 600 triệu đồng sau 3 tập "phát sóng", nhưng chưa phải số tổng

Người đàn ông đánh đu ngoài lan can chung cư ở Hà Nội, khoảnh khắc sau đó khiến nhiều người sợ hãi

Cảnh tượng kinh hoàng với nhà vô địch Olympic: Đang chụp ảnh cưới phải tháo chạy vì động đất

Có thể bạn quan tâm

Dốc cạn túi du lịch vì 'nghèo nhưng có trải nghiệm'

Du lịch

08:38:07 30/03/2025

Tài xế ô tô 16 chỗ đánh nhau với người đi đường tại TPHCM

Tin nổi bật

08:03:14 30/03/2025

Mặt Trời có thể đạt cực đại kép, chực chờ bùng nổ vào tháng 7?

Lạ vui

08:00:57 30/03/2025

Chuyên gia dự đoán kế hoạch của Nga sau ngừng bắn một phần với Ukraine

Thế giới

08:00:43 30/03/2025

Xem phim "Sex Education", tôi bẽ bàng nhận ra mình là một bà mẹ tệ hại trong mắt con: Nếu không thay đổi điều này, tôi sẽ bị ghét bỏ

Góc tâm tình

07:49:53 30/03/2025

Thêm một tựa game Soulslike chất lượng nữa vừa ra mắt, game thủ cho rằng chỉ ở mức "ổn"

Mọt game

07:40:47 30/03/2025

Ngắm nhìn sắc vóc của nữ chính IU trong "Khi cuộc đời cho bạn quả quýt"

Hậu trường phim

07:38:25 30/03/2025

Nhan sắc và học vấn đáng nể của con gái NSND Trần Nhượng

Sao việt

07:33:52 30/03/2025

Bức ảnh tưởng chừng vô hại khiến Rosé (BLACKPINK) chìm trong "bão lửa" chỉ trích

Sao châu á

07:23:42 30/03/2025

Cực choáng: Gần 1,5 triệu người xem Pháo chất vấn ViruSs chuyện ngoại tình trực tiếp giữa đêm

Cực choáng: Gần 1,5 triệu người xem Pháo chất vấn ViruSs chuyện ngoại tình trực tiếp giữa đêm Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc"

Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc" Sốc: Ngô Kiến Huy và quản lý 12 năm mâu thuẫn chuyện tiền bạc, nam ca sĩ đăng đàn yêu cầu đối chất!

Sốc: Ngô Kiến Huy và quản lý 12 năm mâu thuẫn chuyện tiền bạc, nam ca sĩ đăng đàn yêu cầu đối chất! Danh ca Khánh Ly bị đột quỵ ở tuổi 80, dừng biểu diễn

Danh ca Khánh Ly bị đột quỵ ở tuổi 80, dừng biểu diễn Sao nam Vbiz bị HIV lên tiếng khi bị tố ăn cắp tiền trong khách sạn

Sao nam Vbiz bị HIV lên tiếng khi bị tố ăn cắp tiền trong khách sạn Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu

Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu Cô gái giống Chu Thanh Huyền trong clip ở quán karaoke chính thức lên tiếng, liệu vợ Quang Hải có được minh oan?

Cô gái giống Chu Thanh Huyền trong clip ở quán karaoke chính thức lên tiếng, liệu vợ Quang Hải có được minh oan? Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ!

Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ! Lộ tin nhắn nghi công ty Kim Soo Hyun nói dối: Kim Sae Ron 5 lần 7 lượt nhắc tới chữ "chết", đòi tới bến 12,3 tỷ đồng

Lộ tin nhắn nghi công ty Kim Soo Hyun nói dối: Kim Sae Ron 5 lần 7 lượt nhắc tới chữ "chết", đòi tới bến 12,3 tỷ đồng Nóng: Xuất hiện thế lực mới chống lại kênh YouTube đang "đánh gục" Kim Soo Hyun

Nóng: Xuất hiện thế lực mới chống lại kênh YouTube đang "đánh gục" Kim Soo Hyun