Khó khép lại thương vụ “M&A ngược” Cảng Quy Nhơn

Chuỗi cầm đồ F88 huy động thêm được 100 tỷ trái phiếu trong tháng 8

Chuỗi cầm đồ F88 huy động thêm được 100 tỷ trái phiếu trong tháng 8 Sắp niêm yết, Bệnh viện quốc tế Thái Nguyên (TNH) báo lãi 9 tháng tăng 21%

Sắp niêm yết, Bệnh viện quốc tế Thái Nguyên (TNH) báo lãi 9 tháng tăng 21%Cả bên mua và bên bán đang lúng túng với việc xác định giá trị lợi ích hợp pháp của CTCP Khoáng sản Hợp Thành trong gần 4 năm giữ quyền điều hành tại CTCP Cảng Quy Nhơn.

Giá trị tài sản, năng lực xếp dỡ, doanh thu, lợi nhuận, tiềm năng phát triển của Công ty CP Cảng Quy Nhơn… cần được xem xét khi tiến hành định giá.

Mắc mứu

“Chúng tôi vẫn chờ hướng dẫn từ Bộ Giao thông – Vận tải (GTVT) liên quan đề xuất mới đây của CTCP Khoáng sản Hợp Thành về việc xác định giá trị lợi ích hợp pháp của nhà đầu tư này trong giai đoạn là cổ đông chiến lược tại CTCP Cảng Quy Nhơn”, ông Phạm Anh Tuấn, Phó tổng giám đốc Tổng công ty Hàng hải Việt Nam – CTCP (VIMC) cho biết.

Trong Văn bản số 2521/HHVN-VT gửi Bộ GTVT cuối tháng 10/2020, VIMC nêu rõ, Công ty CP Khoáng sản Hợp Thành (gọi tắt là Công ty Hợp Thành) chính thức đề nghị VIMC hỗ trợ thực hiện nghiên cứu, đánh giá, đưa ra phương án xác định giá trị lợi ích hợp pháp của nhà đầu tư để các bên cùng bàn bạc, thảo luận trước khi thống nhất trình cơ quan nhà nước có thẩm quyền phê duyệt làm cơ sở để triển khai.

Cụ thể, trong Văn bản số 48/CV-HT, ngày 29/9/2020 gửi VIMC, Công ty Hợp Thành cho biết, đã thuê các đơn vị tư vấn nghiên cứu phương án xác định giá trị lợi ích hợp pháp đảm bảo có căn cứ, cơ sở pháp lý trên tinh thần hài hòa lợi ích của Nhà nước và nhà đầu tư. Theo ý kiến của đơn vị tư vấn luật và đơn vị tư vấn tài chính, việc xác định giá trị lợi ích hợp pháp của nhà đầu tư cần được tiến hành định giá trên cơ sở các chỉ tiêu về giá trị tài sản, năng lực xếp dỡ, doanh thu, lợi nhuận, uy tín, thương hiệu và tiềm năng phát triển của cảng Quy Nhơn.

Tuy nhiên, do đây là trường hợp đặc biệt, chưa từng có tiền lệ và quy định cụ thể, nên đơn vị tư vấn gặp khó khăn, lúng túng. Các đơn vị tư vấn cũng không có năng lực chuyên môn trong quản lý điều hành cảng biển, nên càng không thể xây dựng phương pháp hợp lý nhất như kỳ vọng.

Với những lý do trên, Công ty Hợp Thành cho rằng, với năng lực, kinh nghiệm chuyên môn đứng đầu cả nước về khai thác cảng biển, VIMC thực hiện việc xác định giá trị hợp pháp của nhà đầu tư tại Công ty CP Cảng Quy Nhơn sẽ đảm bảo tính công khai, minh bạch và phù hợp năng lực chuyên môn, phản ánh đúng giá trị thực tế, đặc biệt, sẽ chủ động và đẩy nhanh được tiến độ thực hiện.

Trước đó, ngày 8/3/2019, Văn phòng Chính phủ có Thông báo số 88/TB-VPCP thông báo kết luận của Phó thủ tướng thường trực Trương Hòa Bình về việc xử lý sau thanh tra việc cổ phần hóa Công ty CP Cảng Quy Nhơn.

Tại thông báo này, Phó thủ tướng chỉ đạo Bộ GTVT và các đơn vị liên quan tiếp tục khẩn trương thực hiện dứt điểm các kiến nghị của Thanh tra Chính phủ nêu tại Kết luận thanh tra số 1566/KL-TTCP ngày 17/9/2018. Việc các bên hoàn trả cho nhau tiền, tài sản, cổ phần phải theo đúng các quy định của pháp luật, bảo đảm lợi ích hợp pháp của Nhà nước, của doanh nghiệp và các bên có liên quan.

Như vậy, để khép lại thương vụ “M&A ngược” nói trên, ngoài việc chuyển giao quyền sở hữu 75,01% vốn điều lệ tại Công ty CP Cảng Quy Nhơn, Công ty Hợp Thành và VIMC phải dứt điểm được việc xác định và chi trả giá trị lợi ích hợp pháp (nếu có) cho nhà đầu tư sau gần 4 năm điều hành, quản lý.

“Đá bóng” trách nhiệm

Được biết, sau khi VIMC chấp thuận bỏ ra 415,5 tỷ đồng để mua lại hơn 30,3 triệu cổ phần (75,01% vốn điều lệ Công ty CP Cảng Quy Nhơn) vào cuối tháng 5/2019, hiện vướng mắc lớn nhất để hoàn thành chỉ đạo của lãnh đạo Chính phủ chính là việc xác định chi phí lợi ích hợp lệ mà Công ty Hợp Thành được hưởng, ngoài số tiền bỏ ra mua cổ phần qua hình thức thoái vốn cách đây 5 năm.

Theo quy định của Hợp đồng chuyển giao cổ phần Công ty CP Cảng Quy Nhơn, Công ty Hợp Thành có trách nhiệm đưa ra cơ sở, phương pháp xác định lợi ích hợp pháp của nhà đầu tư để VIMC xem xét, có ý kiến trước khi báo cáo các cơ quan có thẩm quyền. Thời gian tính lợi ích của nhà đầu tư được xác định từ tháng 9/2015 (thời điểm Hợp Thành tiếp nhận quyền quản lý, điều hành Cảng Quy Nhơn) đến ngày 29/5/2019 (thời điểm VIMC chính thức ghi nhận quyền sở hữu 75,01% vốn điều lệ tại Công ty CP Cảng Quy Nhơn theo xác định của Trung tâm Lưu ký chứng khoán Việt Nam).

Lãnh đạo VIMC cho biết, kể từ khi tiếp nhận quyền quản lý, điều hành Cảng Quy Nhơn (tháng 6/2019), VIMC đã có rất nhiều văn bản đôn đốc Công ty Hợp Thành hoàn tất Hợp đồng chuyển giao.

Video đang HOT

Liên quan đề xuất của Công ty Hợp Thành tại Văn bản số 48/CV-HT, VIMC cho rằng, đề xuất của Công ty Hợp Thành chưa phù hợp với tinh thần chỉ đạo của các cấp có thẩm quyền và Hợp đồng chuyển giao đã ký giữa hai đơn vị.

“Công ty Hợp Thành phải tự xác định và đưa ra một con số nào đó về lợi ích mà họ cho rằng mình được hưởng trong thời gian điều hành cảng Quy Nhơn. VIMC không có trách nhiệm và cũng không hề có năng lực, kinh nghiệm để thực hiện điều này như đề xuất của Công ty Hợp Thành”, một lãnh đạo VIMC cho biết.

Không chỉ VIMC, mà Bộ GTVT cũng sốt ruột với tiến độ xác định lợi ích hợp pháp của Công ty Hợp Thành tại Công ty CP Cảng Quy Nhơn.

Tại Thông báo số 102/TB-BGTVT, ngày 16/3/2020 thông báo ý kiến kết luận của Thứ trưởng Bộ GTVT Nguyễn Văn Công tại cuộc họp về xác định lợi ích hợp pháp của Công ty Hợp Thành tại Công ty CP Cảng Quy Nhơn (ngày 4/3/2020) với sự tham gia của VIMC và lãnh đạo Công ty Hợp Thành, Bộ GTVT đã bày tỏ quan ngại về tiến độ triển khai.

Theo đó, trên cơ sở kết luận của Thanh tra Chính phủ, Hợp đồng chuyển giao cổ phần Công ty CP Cảng Quy Nhơn, Bộ GTVT yêu cầu Công ty Hợp Thành khẩn trương đề xuất phương án xác định giá trị lợi ích hợp pháp của mình gửi VIMC trong thời hạn 2 tuần kể từ ngày 4/3/2020. VIMC có trách nhiệm nghiên cứu, thẩm định phương án, báo cáo Bộ GTVT, Ủy ban Quản lý vốn nhà nước tại doanh nghiệp trong thời hạn 10 ngày kể từ ngày nhận được đề xuất của Công ty Hợp Thành.

Trước đó, tại Thông báo số 88/TB-VPCP, với tư cách là đơn vị chủ quản VIMC tại thời điểm cổ phần hóa, thoái vốn tại Công ty CP Cảng Quy Nhơn, Bộ GTVT được giao chủ trì, phối hợp với Bộ Tài chính, Bộ Tư pháp, Thanh tra Chính phủ và Ủy ban Quản lý vốn nhà nước tại doanh nghiệp, hướng dẫn VIMC khẩn trương thực hiện thu hồi 75,01% cổ phần đã chuyển nhượng cho Công ty Hợp Thành theo Kết luận thanh tra. Việc xác định các khoản đầu tư, chi phí hợp lệ mà Công ty Hợp Thành đã bỏ ra kể từ khi nhận chuyển nhượng đến khi hoàn trả lại 75,01% cổ phần được thực hiện theo đúng quy định của pháp luật.

Theo nguồn tin của phóng viên Báo Đầu tư, trong quá trình đàm phán thu hồi cổ phiếu Công ty CP Cảng Quy Nhơn, bên nhận và bên chuyển nhượng đã thống nhất một số điều khoản, trong đó có việc thuê tư vấn xác định giá trị tăng thêm mà Công ty Hợp Thành được hưởng. Có thông tin cho rằng, VIMC sẽ không được quyền chuyển nhượng 75,01% cổ phần vừa nhận từ Hợp Thành cho đến khi thanh toán dứt điểm các khoản chi phí tăng thêm.

Ở chiều ngược lại, Công ty Hợp Thành được yêu cầu cung cấp ngay cho VIMC đầy đủ báo cáo tài chính của Công ty CP Cảng Quy Nhơn đã được kiểm toán theo quy định, các hồ sơ, tài liệu cần thiết làm cơ sở tính toán, xác định lợi ích của Công ty Hợp Thành từ khi tiếp nhận, điều hành Công ty CP Cảng Quy Nhơn đến khi chuyển giao để thực hiện việc đối chiếu và sớm đề xuất việc phân chia, thanh toán lợi ích hợp pháp, hợp lý của mình.

“Với việc Công ty Hợp Thành bất lực trong việc xác định lợi ích hợp pháp của nhà đầu tư, vụ việc mua lại cổ phần tại Công ty CP Cảng Quy Nhơn khó có thể khép lại sớm và êm thuận như ý kiến chỉ đạo của Chính phủ”, một chuyên gia nhận định.

Tại Kết luận thanh tra số 1566 /KL-TTCP ngày 17/9/2018 về việc cổ phần hóa Công ty CP Cảng Quy Nhơn, Thanh tra Chính phủ khẳng định, việc cổ phần hóa, thoái hết vốn nhà nước tại Cảng Quy Nhơn đã thực hiện không đúng với Đề án Tái cơ cấu Tổng công ty Hàng hải Việt Nam – Vinalines (nay là VIMC) giai đoạn 2012 – 2015 (đã được Ban Cán sự đảng Chính phủ trình, Bộ Chính trị đã thông qua), mà Thủ tướng Chính phủ đã phê duyệt tại Quyết định số 276/QĐ-TTg ngày 4/2/2013, trong đó cổ phần hóa Công ty CP Cảng Quy Nhơn, Nhà nước nắm giữ 75% vốn điều lệ.

Thanh tra Chính phủ khẳng định, việc Bộ GTVT ban hành 2 văn bản về chuyển nhượng 26,01% cổ phần và 49% cổ phần tại Công ty CP Cảng Quy Nhơn cho Công ty Hợp Thành theo phương thức thỏa thuận trực tiếp khi không báo cáo, chưa được Thủ tướng Chính phủ cho phép là trái thẩm quyền, vi phạm Nghị định số 71/2013/NĐ-CP của Chính phủ và Thông tư số 220/2013/TT-BTC của Bộ Tài chính hướng dẫn thực hiện một số điều của Nghị định số 71/2013/NĐ-CP.

Đây là lý do khiến Thanh tra Chính phủ kiến nghị, 75,01% cổ phần mà Vinalines đã chuyển nhượng cho Công ty Hợp Thành phải xử lý thu hồi về sở hữu nhà nước; các tổ chức, cá nhân có khuyết điểm, vi phạm phải xử lý nghiêm theo quy định của pháp luật.

Cảng Quảng Ninh "lãi mỏng" khi vào tay T&T

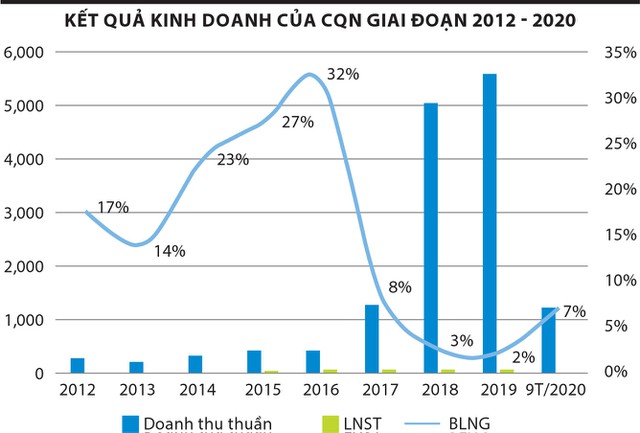

Biên lợi nhuận gộp của Công ty cổ phần Cảng Quảng Ninh (mã chứng khoán CQN) tăng cao trong 2 năm sau khi về tay Tập đoàn T&T, nhưng 3 năm sau đó giảm sâu trong bối cảnh doanh thu tăng bằng lần.

Sản lượng hàng hóa qua cảng Quảng Ninh liên tục sụt giảm kể từ năm 2011. Ảnh: Dũng Minh.

Doanh thu tăng vọt

Tháng 2/2015, Tổng công ty Hàng hải Việt Nam (Vinalines) thoái toàn bộ hơn 49 triệu cổ phần, tương đương trên 98% vốn điều lệ CQN.

Tập đoàn T&T đã được nhận chuyển nhượng 100% cổ phần nhà nước tại CQN với cam kết phát triển kinh doanh cảng theo đúng định hướng của cơ quan quản lý.

Trước khi đổi chủ, CQN tỏ ra "hụt hơi" trước sự cạnh tranh của các cảng tại Hải Phòng khi sản lượng hàng hóa qua cảng Quảng Ninh liên tục sụt giảm kể từ năm 2011. Tỷ suất sinh lời cũng ở mức rất thấp so với các cảng tại Hải Phòng.

Sau khi về tay T&T, tình hình kinh doanh của CQN tiến triển rõ rệt. Nếu như trước 2014, mỗi năm Công ty chỉ thu về vài trăm tỷ đồng doanh thu, vài tỷ đồng lãi ròng, thì kể từ năm 2015 đến nay, doanh thu liên tục tăng nhanh, đến năm 2018 và 2019 đạt trên 5.000 tỷ đồng.

Tuy nhiên, 9 tháng đầu năm 2020, CQN đạt doanh thu 1.433 tỷ đồng, giảm 65%; lợi nhuận sau thuế gần 43 tỷ đồng, giảm 10% so với cùng kỳ năm ngoái.

Ban lãnh đạo CQN cho biết, năm 2020 là năm khó khăn với các doanh nghiệp kinh doanh cảng biển, trong đó có CQN, do bị ảnh hưởng bởi đại dịch Covid-19 và dịch tả lợn châu Phi.

Dịch bệnh khiến nguồn cung cấp nguyên vật liệu cho các doanh nghiệp sản xuất và xuất khẩu trong nước bị gián đoạn, cùng với đó là lực cầu đối với nhiều mặt hàng suy giảm, do đó ảnh hưởng đến lượng hàng thông qua cảng.

... Nhờ mảng nông sản

Vài năm gần đây, doanh thu của CQN tăng bằng lần, nhưng biên lợi nhuận gộp lại giảm sâu. Nguyên nhân chủ yếu đến từ mảng kinh doanh hàng hóa nông sản mà doanh nghiệp bắt đầu mở rộng từ năm 2017.

Từ đó đến nay, doanh thu mảng kinh doanh hàng hóa nông sản không ngừng tăng lên và chiếm tỷ trọng áp đảo trong cơ cấu doanh thu của CQN. Trong khi đó, doanh thu từ các dịch vụ tại cảng đi ngang ở mức trên dưới 400 tỷ đồng/năm.

Năm 2019, CQN ghi nhận 5.590 doanh thu, trong đó doanh thu kinh doanh hàng hóa nông sản là 5.172 tỷ đồng, đóng góp 93%. Mang về doanh thu khổng lồ, nhưng mảng kinh doanh này đóng góp vào lợi nhuận gộp vỏn vẹn 1 tỷ đồng.

Trong 9 tháng đầu năm 2020, doanh thu kinh doanh hàng hóa nông sản của CQN đạt 1.151 tỷ đồng, giảm 70% so với cùng kỳ năm 2019, song vẫn chiếm tới 80% tổng doanh thu bán hàng và cung cấp dịch vụ. Lợi nhuận gộp mảng này chưa đến 1 tỷ đồng.

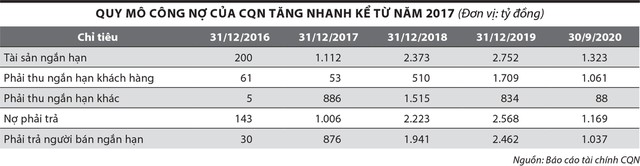

Từ khi mở rộng sang kinh doanh hàng hóa nông sản năm 2016, ngoài các khoản chi phí phát sinh từ các bộ phận, các khoản công nợ gồm phải thu ngắn hạn và phải trả người bán của CQN tăng mạnh qua các năm. Vì thế, quy mô tài sản của CQN tăng nhanh, dù vốn điều lệ giữ nguyên.

Hoạt động kinh doanh hàng hóa nông sản mang lại doanh thu khổng lồ, chiếm phần lớn tổng doanh thu, nhưng đóng góp nhỏ nhoi vào lợi nhuận gộp.

Tính đến cuối năm 2019, những khách hàng nợ CQN nhiều nhất bao gồm Công ty cổ phần Sản xuất bao bì và xuất nhập khẩu Hà Nội (948 tỷ đồng), Công ty cổ phần Xuất nhập khẩu rau quả I - Vegetexco1 (331 tỷ đồng), Công ty cổ phần Nông nghiệp BAF Việt Nam (261 tỷ đồng), Công ty cổ phần Sản xuất dịch vụ và thương mại Tân Mai (55 tỷ đồng)...

Ngoài ra, trong mục phải thu ngắn hạn khác của Công ty ghi nhận khoản 816 tỷ đồng phải thu của Tập đoàn T&T.

Đáng chú ý, Công ty cổ phần Sản xuất bao bì và xuất nhập khẩu Hà Nội và Công ty cổ phần Sản xuất dịch vụ và thương mại Tân Mai từng là hai công ty con do Vegetexco1 thành lập năm 2005.

Đến năm 2017, Vegetexco1 chuyển nhượng toàn bộ cổ phần cho các cá nhân. Vốn điều lệ của hai công ty này vào thời điểm chuyển nhượng rất nhỏ, lần lượt là 5,5 tỷ đồng và 4 tỷ đồng.

Mặt khác, trong báo cáo tài chính gần nhất do Vegetexco1 công bố, tính đến cuối năm 2016, doanh nghiệp này có khoản nợ vay tài chính ngắn hạn hơn 1.651 tại Ngân hàng TMCP Sài Gòn - Hà Nội (SHB), một đơn vị nằm trong hệ sinh thái T&T.

Năm 2017, Vegetexco1 tăng vốn điều lệ từ hơn 30 tỷ đồng lên 150 tỷ đồng thông qua phát hành cổ phiếu cho cổ đông hiện hữu và từ đó không công bố thông tin với Ủy ban Chứng khoán Nhà nước.

Chuẩn bị tăng vốn

Hơn một tháng sau khi đăng ký giao dịch trên UPCoM ngày 18/8/2020, CQN thông qua kế hoạch tăng vốn điều lệ từ 500,5 tỷ đồng lên 750,5 tỷ đồng bằng cách chào bán cổ phiếu cho cổ đông hiện hữu.

Theo đó, cổ đông sở hữu 1.000 cổ phần sẽ được quyền mua 499 cổ phần mới với giá 13.500 đồng/cổ phiếu.

Ban lãnh đạo CQN cho biết, lượng hàng tổng hợp thông qua cảng có xu hướng tăng nhanh so với hàng container trong các năm gần đây nên nhu cầu về kho, bãi tăng theo.

Tổng số tiền 337,5 tỷ đồng dự kiến huy động từ đợt chào bán cổ phiếu sẽ dùng để đầu tư trang thiết bị phục vụ hoạt động sản xuất - kinh doanh. Doanh nghiệp dự kiến sử dụng thêm 50 tỷ đồng từ vốn tự có và 242 tỷ đồng từ nguồn khác để phục vụ mục đích này.

Trong quý IV/2020, CQN dự kiến sử dụng 4,5 tỷ đồng để sửa chữa, cải tạo và nâng cấp đường ray bến 1, lắp đặt cầu tại cầu 1. Đến quý I và quý II/2021, Công ty sẽ đầu tư 2 cẩu chân đế khoảng 200 tỷ đồng và 1 cẩu bán lốp di động 95 tỷ đồng.

Ngoài ra, tại bến số 1 - Cảng Cái Lân, Công ty dự kiến xây dựng 3 kho hàng với tổng diện tích 2,5 ha và một kho rộng 0,86 ha tại bến số 5 với tổng giá trị đầu tư 181,5 tỷ đồng.

Sau khi bị Ủy ban Chứng khoán Nhà nước xử phạt vi phạm hành chính số tiền 350 triệu đồng vì chậm trễ lên sàn chứng khoán tập trung vào đầu năm 2020, CQN chào sàn UPCoM vào ngày 18/8/2020 với giá tham chiếu 12.200 đồng/cổ phiếu, gần đây được giao dịch xung quanh mức 20.000 đồng/cổ phiếu nhưng thanh khoản rất thấp.

Theo ông Phạm Quang Huy, Giám đốc Khối trung tâm khách hàng cao cấp, Công ty Chứng khoán KB Việt Nam, với tình trạng sở hữu "cô đặc", thanh khoản của cổ phiếu CQN từ khi lên sàn đến nay đều ở mức thấp, khó hấp dẫn được các nhà đầu tư trên thị trường, đặc biệt là nhà đầu tư tổ chức. Cổ phiếu CQN sẽ chỉ hấp dẫn khi doanh nghiệp có kế hoạch phát hành thêm cho đối tác chiến lược hoặc khi cổ đông lớn thoái bớt vốn để đa dạng hóa cơ cấu sở hữu.

Hàng loạt thương vụ M&A BĐS công nghiệp lớn trong 9 tháng năm 2020  9 tháng đầu năm chứng kiến một số thương vụ mua bán sáp nhập BĐS công nghệp quan trọng, và sự xuất hiện thêm các tài sản để bán cho thuê lại. Theo Savills Việt Nam, trong quý 3/2020, các thương vụ mua bán và sáp nhập (M& A) BĐS công nghiệp vẫn diễn ra sôi động mặc dù thị trường còn đang...

9 tháng đầu năm chứng kiến một số thương vụ mua bán sáp nhập BĐS công nghệp quan trọng, và sự xuất hiện thêm các tài sản để bán cho thuê lại. Theo Savills Việt Nam, trong quý 3/2020, các thương vụ mua bán và sáp nhập (M& A) BĐS công nghiệp vẫn diễn ra sôi động mặc dù thị trường còn đang...

Tin liên quan

Chứng khoán ngày 3/9: VGT, HPG, MSN được khuyến nghị mua vào

Chứng khoán ngày 3/9: VGT, HPG, MSN được khuyến nghị mua vào Dầu thực vật Tường An trả cổ tức đặc biệt vào 30/9, tỷ lệ 75%

Dầu thực vật Tường An trả cổ tức đặc biệt vào 30/9, tỷ lệ 75% Cảng Quy Nhơn (QNP): Thay đổi kế hoạch niêm yết HoSE sau hàng loạt phản ánh bất thường từ cổ đông và VAFI liên quan đến tổng vốn đầu tư dự án

Cảng Quy Nhơn (QNP): Thay đổi kế hoạch niêm yết HoSE sau hàng loạt phản ánh bất thường từ cổ đông và VAFI liên quan đến tổng vốn đầu tư dự án Nguy cơ thâu tóm

Nguy cơ thâu tóm Vinalines đổi tên, mong vận đen buông bỏ

Vinalines đổi tên, mong vận đen buông bỏ Cảng Quy Nhơn: Lùm xùm chuyện thiếu minh bạch

Cảng Quy Nhơn: Lùm xùm chuyện thiếu minh bạch

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14 Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18

Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39Tin đang nóng

Con gái Duy Phương: "Tôi không cấm cản ba tôi được"

Con gái Duy Phương: "Tôi không cấm cản ba tôi được" Nhan sắc thật của "Phú Sát Hoàng Hậu" Tần Lam khiến 50 triệu người sốc nặng

Nhan sắc thật của "Phú Sát Hoàng Hậu" Tần Lam khiến 50 triệu người sốc nặng Park Shin Hye công khai nói 1 điều với ông xã Choi Tae Joon trên sân khấu nhận giải, dàn sao phản ứng bất ngờ

Park Shin Hye công khai nói 1 điều với ông xã Choi Tae Joon trên sân khấu nhận giải, dàn sao phản ứng bất ngờ

BTV Hoài Anh xinh đẹp khi mặc quân phục, MC Thảo Vân hạnh phúc bên con trai

BTV Hoài Anh xinh đẹp khi mặc quân phục, MC Thảo Vân hạnh phúc bên con trai Không thể nhận ra em gái Trấn Thành

Không thể nhận ra em gái Trấn Thành Quỳnh Nga lột xác khiêu vũ xuất sắc khiến Khánh Thi ngỡ ngàng

Quỳnh Nga lột xác khiêu vũ xuất sắc khiến Khánh Thi ngỡ ngàng Dung mạo "mỹ nhân tương lai" gây sốt của con gái út Hoa hậu Đặng Thu Thảo

Dung mạo "mỹ nhân tương lai" gây sốt của con gái út Hoa hậu Đặng Thu ThảoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chuyện cảm động về "nàng công chúa" 50 tuổi mặc váy mỗi ngày: Bị chê cười nhưng vẫn không ngại sống thật với chính mình

Netizen

06:50:35 23/12/2024

Nỗi lo trước thềm năm mới

Thế giới

06:44:22 23/12/2024

Mùa đông đến, mỗi ngày ăn 1 bát này vào bữa sáng để bổ sung khí huyết, đẹp da, chống lạnh và sưởi ấm cơ thể

Ẩm thực

06:19:14 23/12/2024

Thanh Vân Hugo ngưỡng mộ chuyện tình chàng trai nên duyên cùng mẹ đơn thân xinh đẹp

Tv show

06:18:29 23/12/2024

Phim cổ trang mới chiếu đã khiến dân tình phát cuồng, nữ chính "mặt búng ra sữa" đúng chuẩn ngoan xinh yêu

Phim châu á

05:56:34 23/12/2024

Mỹ nhân chỉ đóng 1 tập phim nhưng được khen đẹp nhất nhì Tây Du Ký 1986: Đời tư sóng gió, U70 độc thân, là "bà trùm" kinh doanh

Hậu trường phim

05:56:00 23/12/2024

Á hậu Quỳnh Nga bị fan nhan sắc Việt miệt thị, nói nhiều câu "đau lòng"

Sao việt

23:22:15 22/12/2024

Bellingham đoạt giải thưởng Messi đang thống trị

Sao thể thao

23:17:52 22/12/2024

Trailer phim 'Địa đạo: Mặt trời trong bóng tối' hé lộ bối cảnh hùng tráng, khốc liệt

Phim việt

22:12:50 22/12/2024

HIEUTHUHAI "sợ thì đi về": Walk chưa hết 4 lần đã chào fan và lên xe mất dạng

Nhạc việt

21:41:20 22/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội 300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn"

300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn" Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM

Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?" Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ

Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!

HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!