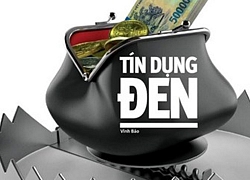

“Khi có sandbox, cơ quan quản lý có thể yêu cầu gỡ các app tín dụng đen”

Hãng hàng không lâu đời thứ hai thế giới xin phá sản do tác động của COVID-19

Hãng hàng không lâu đời thứ hai thế giới xin phá sản do tác động của COVID-19 Nhận định thị trường phiên giao dịch ngày 12/5: Tận dụng các nhịp võng trong phiên để tích lũy thêm cổ phiếu

Nhận định thị trường phiên giao dịch ngày 12/5: Tận dụng các nhịp võng trong phiên để tích lũy thêm cổ phiếuBà Đào Thị Trang, Giám đốc Công ty Vay Mượn cho biết, nếu có cơ chế sandbox quy định ứng dụng cho vay ngang hàng khi đưa lên App store, Google Play phải dùng tài khoản email công ty để đưa lên và nếu vi phạm sẽ bị xử lý.

Sau khi ICTnews đăng tải loạt bài về các ứng dụng (app) tín dụng đen Trung Quốc tràn vào Việt Nam gây ra nhiều hệ lụy, đại diện truyền thông của Ngân hàng Nhà nước cho biết đang chuyển cho các đơn vị chức năng để trả lời về vấn đề này. Đại diện truyền thông của Ngân hàng Nhà nước cũng cho biết đây là vấn đề liên quan đến nhiều bộ ngành như Bộ Tư Pháp, Bộ Công an cần cùng giải quyết.

Nhiều công ty Fintech của Việt Nam cho rằng nếu cơ quan quản lý nhà nước không sớm có những biện pháp ngăn chặn, nạn tín dụng đen với lãi suất “cắt cổ” như hiện nay sẽ gây ra nhiều hệ lụy với xã hội , với người vay và cả doanh nghiệp của Việt Nam đang hoạt động trong lĩnh vực cho vay ngang hàng P2P.

Một công ty Fintech chia sẻ với ICTnews, hiện phân khúc khách hàng vay tiền qua các app thường dưới chuẩn của ngân hàng. Cụ thể, đa phần họ còn trẻ độ tuổi 20-35, trong đó phần nhiều là công nhân, thu nhập không cao và không có tài sản thế chấp. Nếu như trước đây, một số công ty Fintech của Việt Nam mới bắt đầu nhảy vào lĩnh vực này, thị trường còn rất trong sạch, chưa có sự tham gia ồ ạt của các app lậu. Lúc đó, dù các Fintech còn loay hoay tìm hướng làm, nhưng đa phần khách hàng đều rất trung thực. Cụ thể, họ tạo hồ sơ thật, con người thật và tâm lý vay thì sẽ trả vì sợ ảnh hưởng đến uy tín bản thân mình.

Tuy nhiên, hiện nay, sau một thời gian các app lậu lũng đoạn thị trường, rất nhiều app cho vay không rõ nguồn gốc đang cho vay siêu dễ, siêu nhanh nhưng lãi suất cao (lãi cao để bù rủi ro) đã làm xấu thị trường cho vay online, dẫn đến quan niệm vay cực dễ và không khó để bùng nợ. Từ đó, đã hình thành một nhóm, đội nhóm, thậm chí là group chuyên bùng tiền các app cho vay (dân chuyên ngành gọi là scam). Công việc hàng ngày của các nhóm này là đi vay tiền rồi tìm cách bùng nợ, và một người có thể vay đến 50-60 app.

Sau khi bùng tiền xong, thành viên sẽ khoe lên group các chiêu lách, mánh khóe để bùng tiền. Dạo một vòng quanh Facebook, không khó để tìm kiếm và thấy các group hướng dẫn cách “bùng” tiền vay online như Hội scam app A, app B… Để rồi, mỗi khi nghĩ về việc vay tiền online, khách hàng sẽ nghĩ tới cơ hội được vay và “xù” nợ. Từ đó dẫn đến hiệu ứng đám đông là cứ vay đi, không việc gì phải trả và khách hàng sẽ tìm đủ mọi cách lách. Chính vì thế, chất lượng khách hàng vay qua các ứng dụng vay ngang hàng càng ngày càng đi xuống, khách hàng “đẹp” ít dần đi và khách hàng “xấu” tăng lên.

“Nhiều app lậu sẽ tận thu, hớt váng bằng cách đối với khách hàng “xấu”, họ tăng lãi để bù vào nợ xấu. Để rồi, cứ tăng lãi thì nợ xấu lại càng cao, nhận thức của khách hàng về vay online lại càng xấu thêm, dẫn đến hiệu ứng domino gây đổ vỡ thị trường. Một khi toàn bộ thị trường đã thật sự nát, các công ty Fintech Việt Nam hoạt động trong khuôn khổ quy định của pháp luật sẽ rất khó để tồn tại do không thể làm giống app lậu. Đó là chưa kể đến việc cạnh tranh và đè bẹp các app lậu ngày càng khó khăn vì không thể cho vay dễ trong khi khách hàng càng ngày càng xấu, dẫn đến tập khách hàng bị thu hẹp” , đại diện công ty Fintech này chia sẻ.

Video đang HOT

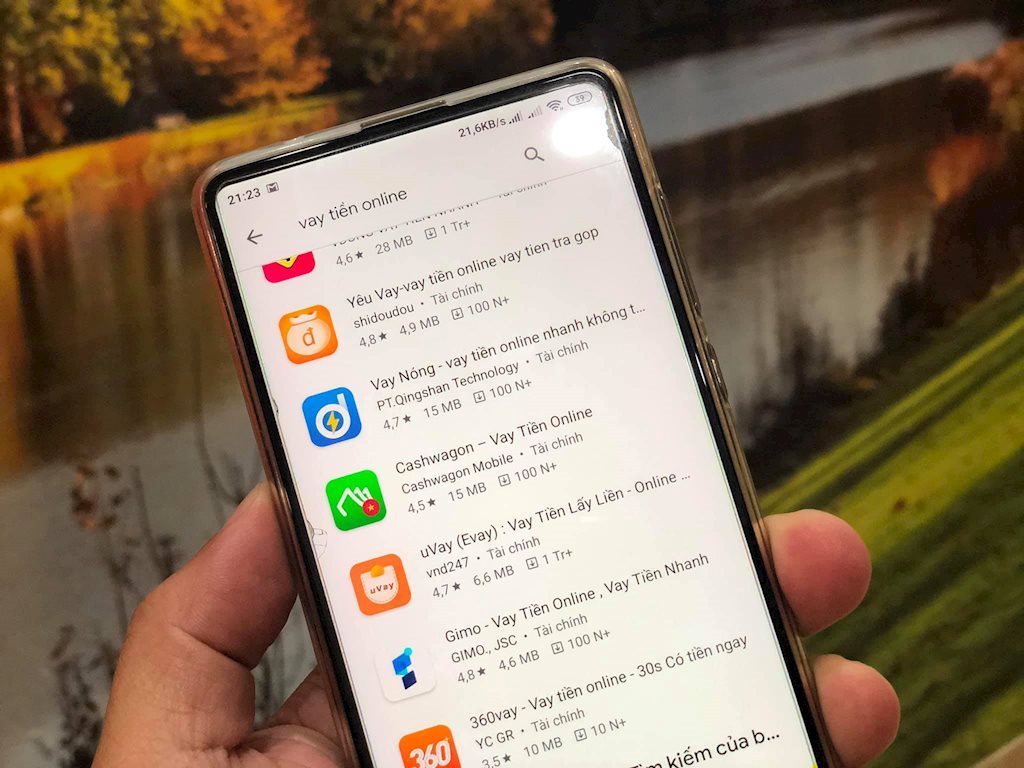

Các app tín dụng đen Trung Quốc với giao diện tiếng Việt xuất hiện tràn lan trên chợ ứng dụng Google Plays .

Chia sẻ với ICTnews về giải pháp cho vấn đề này, bà Đào Thị Trang, Giám đốc Công ty Vay Mượn cho biết, nếu có cơ chế sandbox, cần quy định các app cho vay khi đưa lên App store, Google Play phải dùng tài khoản công ty, email công ty. Nếu app nào đưa lên từ tài khoản cá nhân và hoạt động trong lãnh thổ Việt Nam về lĩnh vực tài chính, vay online thì cơ quan chức năng hoàn toàn có quyền report và truy tìm xử lý vì không đăng ký và hoạt động trái quy định. Khi đã có quy định thì cho vay ngang hàng sẽ là một ngành nghề có điều kiện. Do đó, nếu thực hiện không đúng các quy định, cơ quan chức năng đều có quyền yêu cầu gỡ bỏ trên các hệ thống.

Ông Trần Thế Vĩnh, Tổng giám đốc Tima – một công ty hoạt đông theo mô hình P2P cho biết, để xử lý nạn tín dụng đen online như hiện nay, một mặt chúng ta cần tăng cường truyền thông tới người dân về đặc điểm chung của các app lậu. Đó là thông tin công ty không rõ ràng, thủ tục để vay quá dễ dàng nhưng kèm theo là chi phí vay phải trả lại quá cao. Đi kèm theo đó là việc đòi nợ không lành mạnh như dùng lời lẽ thoá mạ, phát tán thông tin xúc phạm nhân phẩm…

Bên cạnh đó, người dân cũng cần nâng cao ý thức cảnh giác, tìm hiểu rõ trước khi vay, báo cho cơ quan chức năng những trường hợp có các dấu hiệu tiêu cực.

“Trong ngắn hạn, cơ quan quản lý nhà nước cần rà soát kiểm tra các công ty có dấu hiệu tiêu cực để ngăn chặn, trong dài hạn là ban hành khung pháp lý đưa loại hình này thành một loại hình kinh doanh có điều kiện và phải có giấy phép mới được hoạt động”, ông Trần Thế Vĩnh nói.

Vay tiêu dùng: Ngập đầu trong nợ

Đa số khách hàng vay tiêu dùng để mua sắm đồ dùng, trang trải sinh hoạt nhưng khi dịch COVID-19 ập đến, người vay mất việc, thất nghiệp, mất luôn khả năng trả nợ...

Nợ chồng nợ

Vun lại mớ xoài, chôm chôm trên mẹt trái cây cho tươm tất, chị Lê Thị H (43 tuổi, ngụ hẻm Sinco, Q.Bình Tân, TPHCM) lo lắng, nếu không bán hết mớ trái cây này, không biết lấy gì trả nợ công ty cho vay.

Cầm chiếc điện thoại cũ, chị H. mở hàng loạt tin nhắn nhắc nợ của đủ các công ty tài chính, người cho vay nóng... "Dịch bệnh, buôn bán khó khăn nhưng nhiều nơi cho vay tiêu dùng gọi cho mình vay thêm, dù nợ cũ chưa trả hết. Hôm trước một công ty tài chính của ngân hàng cho tôi vay 8 triệu đồng, lãi 700.000 đồng/tháng, với điều kiện phải trả gốc lẫn lãi trong vòng 1 tháng. Đang lúc kẹt tiền nên tôi đồng ý vay. Nhờ số tiền mới vay được, tôi trả mấy khoản nợ vay trước đó. Còn khoản mới vay này chưa biết tính sao... Tổng các khoản vay mới cũ phải đóng gần 3,5 triệu đồng/tháng" - chị H. thở dài.

Tự nhận mình là "con nợ" của vay tiêu dùng, chị Trần Minh V (36 tuổi, nhân viên tạp vụ, ngụ H.Bình Chánh, TPHCM) liệt kê danh sách nợ nần: Trong năm 2019 đã vay gần 45 triệu đồng sắm xe máy, điện thoại, tivi, tủ lạnh. Mỗi tháng chị V trả gần 4 triệu đồng cho các khoản vay. Đầu năm 2020, chị mất việc do công ty ngừng hoạt động, chồng làm phụ hồ lương "3 cọc 3 đồng" không đủ xoay. Quá bức bí khi nhân viên nhiều lần nhắc nợ, chị V. liên hệ với trang web vay nhanh 10 triệu đồng trong vòng 30 ngày phải trả cả gốc lẫn lãi là 11,5 triệu đồng.

Vừa nhẹ được khoản tín dụng, lại đến nợ vay nhanh, chưa có tiền, chị V liều vay tín dụng đen 10 triệu đồng (lãi 100.000 đồng/ngày) trả khoản vay nhanh. Sau một tháng, chị vẫn chưa trả xong nợ, "xã hội đen" truy tận nơi, công ty tài chính "khủng bố"... khiến cả gia đình chị V. không dám về nhà.

Mặc dù đã trình bày mất khả năng trả nợ do thất nghiệp, chị Thu Trang (nhân viên hớt tóc, ngụ Q.4) vẫn bị công ty tài chính ngày đêm nhắn tin, gọi điện. "Tôi có hỏi chính sách hỗ trợ khách hàng trong thời kỳ này, nhưng nhân viên thu hồi nợ trả lời "không thấy công ty thông báo gì", đồng thời đề nghị tôi trả nợ đúng hạn, nếu không sẽ bị nhảy sang nhóm nợ xấu, bị tăng tiền phạt..." - chị Trang nói.

Công ty tài chính thờ ơ

Thời gian gần đây, rất nhiều ngân hàng giảm lãi, giãn nợ nhằm hỗ trợ người tiêu dùng. Tuy nhiên, trái ngược với sự nỗ lực của ngân hàng là sự im lặng của các công ty tài chính. Trong khi, đa phần các công ty tài chính hiện nay đều là công ty con của các ngân hàng.

Thực tế, khi vay tiền dưới hình thức nào của các công ty tài chính, khách hàng đều phải chấp nhận một mức lãi khá cao, có thể lên tới 27%/năm ở mức cố định (không có giảm gốc, giảm lãi). Vay càng dễ, càng nhanh, lãi suất càng cao. Hiện, trên thị trường có 3 công ty đang chia nhau thị phần lớn nhất về cho vay tiêu dùng là FE Credit, Home Credit, HD Saison. Theo thống kê, tính đến cuối năm 2019, lượng khách hàng của cả 3 công ty này đạt hơn 30 triệu khách cá nhân với các sản phẩm chính như: vay trả góp xe gắn máy; vay trả góp hàng điện máy gia dụng, điện tử và vay trả góp tiền mặt.

Chuyên gia tài chính Huỳnh Trung Minh cho rằng, ngoài giảm lãi suất, một trong những biện pháp mà tổ chức tín dụng, ngân hàng cần làm để hạn chế nguy cơ vỡ nợ tín dụng tiêu dùng là gia hạn thời gian trả nợ cho người vay. Nhưng các công ty tài chính chưa có động thái nào về việc giảm lãi vay cho khách hàng trong bối cảnh dịch bệnh ảnh hưởng đến đời sống của người tiêu dùng hiện nay. Trong khi đó, theo thông tin của Ngân hàng Nhà nước, nợ xấu tiêu dùng thường rơi vào các công ty tài chính.

Các chuyên gia tài chính nhìn nhận, thu nhập giảm sút có thể đẩy nhiều gia đình vào cảnh mất khả năng trả nợ. Thậm chí, nếu dịch bệnh kéo dài, kinh tế đóng băng, khả năng vỡ nợ hàng loạt có thể xảy ra. Do đó, ngân hàng, các quỹ tín dụng cần gia hạn nợ ít nhất trong vòng từ 3-6 tháng cả lãi và gốc cho những người đi vay đang gặp khó khăn vì dịch bệnh.

TS.Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho biết, hiện nay dịch COVID-19 chưa thể xác định đâu là đỉnh, tình trạng người dân không có thu nhập để trả nợ vay tiêu dùng có thể kéo dài từ 6 tháng - 1 năm. Điều này dẫn đến nguy cơ nợ xấu của các ngân hàng và các công ty tài chính sẽ tăng lên rất nhanh.

Theo ông Hiếu, không chỉ giảm lãi suất, một trong những biện pháp mà tổ chức tín dụng, ngân hàng cần làm để hạn chế nguy cơ vỡ nợ tín dụng tiêu dùng là gia hạn thời gian trả nợ cho người vay. "Trong trường hợp người đi vay mất khả năng thanh toán, các tổ chức tín dụng và các công ty tài chính cần phải thương lượng để thống nhất giải quyết với khách hàng, như giảm lãi, giãn nợ, đưa ra một lộ trình trả nợ mới sau thời gian ân hạn..." - T.S Nguyễn Trí Hiếu khuyến nghị.

TS.Lê Đăng Doanh, chuyên gia kinh tế cho biết, nhiều người hiện nay có nhu cầu tiêu dùng cao, thậm chí mua mặt hàng quá thu nhập và đã tìm đến hình thức vay tín dụng tiêu dùng. Việc vay bao nhiêu tiền cần cân nhắc để tính tỉ lệ an toàn, tuyệt đối không nên "vay tiền mới trả nợ cũ", bởi như vậy sẽ khiến người đi vay ngày càng lún sâu vào vòng xoáy nợ nần, sẽ phát sinh thêm lãi và không thể trả được nợ.

Uyên Phương

Đã có giải pháp triệt tín dụng đen?  Những biện pháp hạn chế tín dụng đen thời gian qua dù rất mạnh mẽ nhưng mới chỉ tiếp cận dưới góc độ nhà quản lý, trong khi tín dụng đen lại có thể nảy sinh, tồn tại và phát triển dựa trên cả góc độ pháp lý và trên cơ sở thị trường, hay nói cách khác là cung - cầu về...

Những biện pháp hạn chế tín dụng đen thời gian qua dù rất mạnh mẽ nhưng mới chỉ tiếp cận dưới góc độ nhà quản lý, trong khi tín dụng đen lại có thể nảy sinh, tồn tại và phát triển dựa trên cả góc độ pháp lý và trên cơ sở thị trường, hay nói cách khác là cung - cầu về...

Tin liên quan

App tín dụng đen đang "giết" những fintech chân chính

App tín dụng đen đang "giết" những fintech chân chính Dù khó khăn, doanh nghiệp cũng đừng mắc bẫy tín dụng đen!

Dù khó khăn, doanh nghiệp cũng đừng mắc bẫy tín dụng đen! Cẩn trọng với "tín dụng đen" bùng phát trong mùa dịch

Cẩn trọng với "tín dụng đen" bùng phát trong mùa dịch Gói kích cầu 250.000 tỷ đồng: Thị trường bất động sản sẽ sớm phục hồi?

Gói kích cầu 250.000 tỷ đồng: Thị trường bất động sản sẽ sớm phục hồi? Nhìn lại hoạt động tín dụng

Nhìn lại hoạt động tín dụng Vay và cho vay có trách nhiệm để đẩy lùi tín dụng đen

Vay và cho vay có trách nhiệm để đẩy lùi tín dụng đen

Tình huống hy hữu doanh nghiệp "ghi nhầm" vốn tỷ USD và bài học về Luật Doanh nghiệp

Tình huống hy hữu doanh nghiệp "ghi nhầm" vốn tỷ USD và bài học về Luật Doanh nghiệp Thủ tướng yêu cầu sớm có sandbox cho ví điện tử, eKYC, P2P...

Thủ tướng yêu cầu sớm có sandbox cho ví điện tử, eKYC, P2P... Tài chính tiêu dùng cần chủ động cơ cấu hoạt động

Tài chính tiêu dùng cần chủ động cơ cấu hoạt động Thời điểm khó khăn nhất của thị trường chứng khoán đã qua?

Thời điểm khó khăn nhất của thị trường chứng khoán đã qua? Lật tẩy chiêu trò cho vay lãi nặng "trá hình" với lãi suất lên đến 360%/năm

Lật tẩy chiêu trò cho vay lãi nặng "trá hình" với lãi suất lên đến 360%/năm Ngăn chặn "tín dụng đen"

Ngăn chặn "tín dụng đen" SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11Tin đang nóng

Nam diễn viên bị tố chia tay đòi quà khiến cả MXH chỉ trích: "Làm thế không đáng mặt đàn ông"

Nam diễn viên bị tố chia tay đòi quà khiến cả MXH chỉ trích: "Làm thế không đáng mặt đàn ông" 1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Hai vợ chồng mắc loại ung thư giống nhau, phát hiện nhờ 1 thói quen

Hai vợ chồng mắc loại ung thư giống nhau, phát hiện nhờ 1 thói quen Phòng An ninh mạng mời Ưng Hoàng Phúc lên làm việc về MV nghi dính hình ảnh quảng cáo web cá độ

Phòng An ninh mạng mời Ưng Hoàng Phúc lên làm việc về MV nghi dính hình ảnh quảng cáo web cá độ Nữ sinh đại học ở Hà Nội mất tích nhiều ngày không liên lạc được

Nữ sinh đại học ở Hà Nội mất tích nhiều ngày không liên lạc được Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Bí ẩn của thời gian và tham vọng vượt qua giới hạn của loài người

Bí ẩn của thời gian và tham vọng vượt qua giới hạn của loài người Chân dung chồng chủ tịch, CEO khách sạn của Á hậu Quỳnh Châu

Chân dung chồng chủ tịch, CEO khách sạn của Á hậu Quỳnh ChâuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hai thanh niên cầm gậy đuổi đánh người đàn ông đến ngất xỉu ở TPHCM

Pháp luật

01:56:42 23/09/2025

Siêu bão Ragasa đổ bộ, người Trung Quốc đổ xô tích đồ

Thế giới

01:48:24 23/09/2025

Xác minh việc cụ ông ở Hà Nội bị lục soát người và trộm ví tiền giữa đường

Tin nổi bật

01:24:49 23/09/2025

Sau lần đầu ra mắt, tôi muốn chia tay khi thấy 4 người đàn ông trong nhà

Góc tâm tình

00:41:42 23/09/2025

Tiểu thư 7000 tỷ bí mật kết hôn với Anh tài Vbiz?

Sao việt

00:30:03 23/09/2025

Trang Thông tin Chính Phủ lần đầu nhắc tên Ưng Hoàng Phúc, nội dung cực căng còn nhắc đến Bộ luật Hình sự

Nhạc việt

00:17:48 23/09/2025

Hết cứu nổi Ngự Trù Của Bạo Chúa: Bôi nhọ cả tỷ con người, ăn cắp trắng trợn còn lớn tiếng kêu than

Phim châu á

00:03:25 23/09/2025

Tử Chiến Trên Không thu 65 tỷ đồng sau 3 ngày

Hậu trường phim

23:56:34 22/09/2025

Mẹ đơn thân qua đời tại phòng trọ, bé 2 tuổi tự sống sót nhiều ngày cạnh mẹ

Netizen

23:53:33 22/09/2025

Nữ diễn viên và chồng bị kiện vì nợ hơn 400 triệu đồng phí quản lý

Tv show

23:32:29 22/09/2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam"

Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam" Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim"

Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim" Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Hậu trường không lên sóng: Cả ekip hát vang "Việt Nam - Hồ Chí Minh" ăn mừng chiến thắng 9 tỷ đồng của Đức Phúc tại Nga

Hậu trường không lên sóng: Cả ekip hát vang "Việt Nam - Hồ Chí Minh" ăn mừng chiến thắng 9 tỷ đồng của Đức Phúc tại Nga