Khi các ‘đế chế’ tỉ đô la nằm ngoài sàn chứng khoán

Trong vòng 1 tuần, tỷ phú Trịnh Văn Quyết đã bán gần 170 triệu cổ phiếu ROS

Trong vòng 1 tuần, tỷ phú Trịnh Văn Quyết đã bán gần 170 triệu cổ phiếu ROS VN-Index tiếc nuối lỡ mốc 900 điểm kết phiên 8/6

VN-Index tiếc nuối lỡ mốc 900 điểm kết phiên 8/6Khối tài sản khổng lồ nằm ẩn trong các doanh nghiệp chưa niêm yết đang được thúc đẩy để kích hoạt trên sàn chứng khoán.

Không ít doanh nghiệp có doanh thu vài tỉ đô la Mỹ, lợi nhuận hàng mười mấy ngàn tỉ đồng, thương hiệu được nhận biết ở cả vùng sâu vùng xa, nhưng câu chuyện lên sàn chứng khoán, minh bạch, công khai tài chính, hiệu quả kinh doanh… lại vẫn là một ẩn số.

Chuyên đề của TBKTSG Online sẽ cung cấp đến bạn đọc những dữ liệu tổng quan để từ đó có góc nhìn đa chiều về câu chuyện kinh doanh, quản trị nơi những doanh nghiệp tỉ đô la không niêm yết này.

Giới phân tích cho rằng hầu hết doanh nghiệp tỉ đô la của Việt Nam hôm nay, bao gồm cả những doanh nghiệp đã niêm yết hoặc nằm ngoài sàn chứng khoán, đều đã trải qua chặng đường đầy gian nan và thách thức. Bên cạnh mục tiêu niêm yết trên sàn chứng khoán để minh bạch, công khai tài chính, hiệu quả kinh doanh thì một mong muốn lớn hơn của cộng đồng kinh doanh đó là ý chí vươn lên, nỗ lực không ngừng tìm những động lực phát triển mới, từ đó có thể kỳ vọng thế hệ doanh nghiệp tỉ đô la sẽ tiếp tục đưa những thương hiệu Việt vươn xa trên thị trường quốc tế.

Cuốn sách của ái nữ nhà Tân Hiệp Phát tiết lộ doanh nghiệp này được định giá 2,5 tỉ đô la nhưng mọi thông tin về dòng tiền kinh doanh không phải ai cũng biết do doanh nghiệp này chưa lên sàn. Ảnh minh họa: THP

Trong Đề án tái cấu trúc thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025 được Thủ tướng phê duyệt vào đầu năm 2019, quy mô vốn hóa thị trường chứng khoán Việt Nam năm 2020 phải đạt mốc bằng 100% GDP (hiện nay tỷ lệ này bằng 80% GDP).

Mục tiêu trên phụ thuộc vào hai yếu tố: giá cổ phiếu và số lượng cổ phiếu niêm yết trên sàn. Nhưng để khối doanh nghiệp đáp ứng bằng 20% GDP còn lại chuyển lên sàn chứng khoán vẫn là một bài toán khó. Trong đó, các doanh nghiệp theo mô hình quản trị gia đình vẫn là những đơn vị có lý do để “cố thủ” lâu nhất.

Duy trì sự tiến hóa theo trục dọc

Loại trừ những doanh nghiệp nhà nước sau cổ phần hóa và các ngân hàng thương mại có “ deadlines” (thời hạn) lên sàn thì nhiều doanh nghiệp tư nhân lớn vẫn đang chưa mặn mà trong việc lên sàn. Có thể kể đến những doanh nghiệp có quy mô vốn lớn, thậm chí được định giá lên đến hàng tỉ đô như Tân Hiệp Phát, Tập đoàn IPP, Trung Thủy Group, Ba Huân, Bitis…

Hầu như trong số họ, không nhiều doanh nghiệp có nhu cầu huy động vốn trên sàn vì lượng tiền mặt được tích lũy khá dày. Với mô hình quản trị xoay quanh trục dọc của gia đình thì việc lên sàn chứng khoán có thể khiến họ sợ về việc “phân nhánh” quyền kiểm soát. Hay những giá trị văn hóa, bí kíp kinh doanh có thể bị pha loãng sẽ dẫn đến rủi ro cho doanh nghiệp.

Câu chuyện lùm xùm của Công ty Ba Huân và Quỹ đầu tư Vinacapital cách đây hai năm là một trường hợp cho thấy doanh nghiệp khối này chưa sẵn sàng với thị trường vốn. Dù với mô hình hợp tác nào cũng khiến họ nảy sinh tâm lý lo sợ về việc “mất cơ đồ” sau nhiều năm gầy dựng. Với trường hợp của Ba Huân có lẽ việc lên sàn sẽ tương đối phức tạp đối với họ.

Không phải việc thu mình lại sau khi thử tiếp cận vốn từ các nhà đầu tư như Ba Huân, có nhiều doanh nghiệp chỉ cần đề cập đến việc niêm yết đã khẳng định ngay là “không có nhu cầu”. Trường hợp này có thể kể đến Công ty Nệm cao su Kymdan hay Công ty TNHH sản xuất Hàng tiêu dùng Bình Tiên (Biti’s).

Ông Nguyễn Hữu Trí, Chủ tịch Công ty Nệm cao su Kymdan, từng cho rằng có không ít đối tác nước ngoài, sản xuất cũng có, đầu tư tài chính cũng có, đặt vấn đề hợp tác làm ăn, góp vốn, nhưng ông đều từ chối. Kế hoạch lên sàn cũng không được xây dựng dù rằng công ty nhận thức được việc hiệu quả về quản trị khi niêm yết.

Lý do không niêm yết của Kymdan rất đơn giản, bí quyết công thức sản xuất nệm cao su được cha ông Trí phát minh và đăng ký bản quyền cả trong và ngoài nước. Công thức ấy là tài sản gia truyền của gia đình, ông Trí không muốn chia sẻ nó với bất kỳ người ngoài, đối tác nào. Cho đến giờ, Kymdan vẫn không niêm yết.

Trong khi đó, bà Lai Khiêm, Phó tổng giám đốc Biti’s, cũng nhìn nhận việc lên sàn không được doanh nghiệp tính đến, việc kêu gọi góp vốn đầu tư cũng vậy, dù có nhiều nhà đầu tư đặt vấn đề. Tính chất sản phẩm của doanh nghiệp cũng chỉ hướng đến việc bắt tay với các nhà sản xuất khác để tìm hiểu quy trình công nghệ chứ không có nhu cầu mở rộng về quy mô vốn.

Việc ẩn mình của các doanh nghiệp gia đình khiến cho việc tìm hiểu về lớp lang tài chính hay quản trị của họ trở nên khó khăn hơn. Hai năm trước quyển sách “Competing with giants” của ái nữ nhà Tân Hiệp Phát xuất bản cũng đã tiết lộ chi tiết doanh nghiệp này được tập đoàn lớn ở Mỹ đặt vấn đề mua bán với mức định giá 2,5 tỉ đô la. Đây có thể là thông tin duy nhất về quy mô doanh nghiệp mà nhà đầu tư có thể tiếp cận được.

Vì là công ty chưa niêm yết nên nhiều nhà đầu tư tò mò kiểm chứng thông tin cũng trở nên khó khăn. Bởi những thông tin về báo cáo tài chính dường như bị “khóa chặt”. Tân Hiệp Phát là công ty dạng gia đình với cổ đông chính là vợ chồng ông Trần Quí Thanh và hai cô con gái.

Trong khi thành viên ban lãnh đạo Tân Hiệp Phát chi tiền đầu tư trên sàn rất nhiều, thậm chí đã xuất hiện các giao dịch lớn, nhưng việc niêm yết doanh nghiệp vẫn chưa bao giờ được đề cập.

Video đang HOT

Vận hành chéo hệ sinh thái tỉ đô la

Không hoàn toàn ẩn mình như các doanh nghiệp gia đình kể trên, trên thương trường Việt Nam cũng có nhiều doanh nghiệp vận hành dưới hai nửa bức tranh sáng – tối với mô hình Holdings. Không lên sàn nhưng xây dựng cho mình một hệ sinh thái tỉ đô với những công ty cổ phần có quan hệ sở hữu chồng chéo. Ở dạng thức này có thể kể đến các tập đoàn như Vạn Thịnh Phát, Liên Thái Bình Dương, Trung Thủy Group…

Với Tập đoàn Vạn Thịnh Phát, giới đầu tư xem như một đế chế bí ẩn của gia tộc họ Trương. Vạn Thịnh Phát được sở hữu và điều hành bởi bà Trương Mỹ Lan cùng chồng là ông Eric Chu Nap Kee, một doanh nhân trong lĩnh vực bất động sản tại Hong Kong. Dù không niêm yết nhưng quy mô của doanh nghiệp này được đánh giá rất lớn thông quả “giỏ hàng” dự án bất động sản tỉ đô, án ngự ở hầu hết các khu đất vàng ở trung tâm TPHCM.

Ngoài quy mô tài sản, tập đoàn này là trung tâm của một loạt công ty có sở hữu chồng chéo phức tạp. Một trong những đặc điểm chung hiếm hoi của các công ty trong hệ thống Vạn Thịnh Phát là hầu hết đều có quy mô vốn điều lệ rất lớn, từ vài ngàn đến vài chục ngàn tỉ đồng.

Các công ty trong hệ thống Vạn Thịnh Phát không sở hữu tên gọi hay nhận diện chung, cũng như không có sự sở hữu tập trung mà sở hữu chéo lẫn nhau tương đối phức tạp. Nhiều người vì các công ty có liên quan trong hệ thống của tập đoàn này gần như là những “quản gia” đảm trách việc “đi chợ” và cai quản các dự án.

Hay với tập đoàn IPP, nhà phân phối nhiều hàng hiệu nhất tại Việt Nam, tập đoàn này cũng là công ty tư nhân lớn nhất hoạt động trong lĩnh vực dịch vụ hàng không với các cửa hàng miễn thuế.

Hệ sinh thái của tập đoàn này gồm 7 công ty thành viên và 18 công ty liên kết, vận hành xoay quanh 4 thành viên của gia đình doanh nhân. Trong đó, ông Hạnh Nguyễn, giữ ghế Chủ tịch HĐTV; vợ ông là bà Lê Hồng Thủy Tiên đảm nhiệm vai trò tổng giám đốc điều hành và 2 người con trai Louis Nguyễn và Phillip Nguyễn giữ vị trí phó tổng giám đốc.

Dù không công bố doanh thu hợp nhất, tuy nhiên vì thực hiện nhiều thương vụ đầu tư nên kết quả kinh doanh của một công ty con vẫn được cởi mở. Tính đến cuối năm 2018, IPP Group cho biết tập đoàn đã đầu tư hơn 500 triệu đô la thông qua 30 dự án lớn, nhỏ tại Việt Nam. Trong đó đáng kể nhất vẫn là sự gia tăng ảnh hưởng trong lĩnh vực hàng không với Công ty cổ phần Dịch vụ hàng không sân bay Tân Sơn Nhất (Sasco). Công ty này cũng đem lại doanh thu đều đặn trên 2.000 tỉ đồng mỗi năm cho IPP.

Đây chỉ là những doanh nghiệp có quy mô lớn, vận hành xoay quanh việc nâng đỡ lẫn nhau trong hệ sinh thái của riêng mình. Có thể việc lên sàn không mang nhiều ý nghĩa về vốn lẫn quản trị đối với họ. Hiện nay vẫn còn nhiều doanh nghiệp tương tự như vậy ẩn mình dưới sàn với khối tài sản khổng lồ.

Niêm yết hay không niêm yết vẫn là câu hỏi khiến nhiều doanh nghiệp tư nhân quy mô nhỏ đắn đo. Tuy vậy với những doanh nghiệp gia đình có bề dày kinh doanh thì triết lý kinh doanh, văn hóa doanh nghiệp, khả năng ra quyết định vẫn là yếu tố được đặt lên hàng đầu. Vấn đề lên sàn với họ có lẽ không còn quan trọng bằng việc duy trì sự ổn định.

Rõ ràng, niêm yết là một bước tiến chiến lược đối với doanh nghiệp, giúp gia tăng uy tín, vốn dài hạn và tạo tính thanh khoản cho cổ phiếu. Tuy nhiên, đối với doanh nghiệp được xây dựng trên nền tảng văn hóa “gia đình trị” có thể gặp nhiều khó khăn khi niêm yết, khi họ phải chấp nhận thay đổi sang văn hóa quản trị đa dạng hướng tới sự minh bạch khi có sự tham gia của các cổ đông bên ngoài.

Ông Bùi Tuấn Minh, Phó tổng giám đốc phụ trách doanh nghiệp tư nhân và doanh nghiệp gia đình của Công ty Deloitte Việt Nam, cho rằng doanh nghiệp tư nhân sở hữu bởi một số ít cổ đông hay của gia đình, ít bị áp lực giám sát, yêu cầu minh bạch theo quản trị (ví dụ chế độ báo cáo, sổ sách kế toán tài chính), loại được khả năng bị thâu tóm, và tăng tốc độ của việc đưa quyết định.

Đồng quan điểm, ông Phan Dũng Khánh, Giám Đốc Tư vấn đầu tư Công ty chứng khoán MayBank KimEng cho biết, việc lên sàn có thể ảnh hưởng đến quyền lợi của người lãnh đạo, khó kiểm soát công ty hơn do nhiều cổ đông có tiếng nói hơn trước. Doanh nghiệp phải tuân thủ nhiều nguyên tắc và quy định hơn nên nhiều thông tin hoặc bí mật kinh doanh đôi khi không được phép nắm giữ hoặc che dấu vì có thể sai phạm vì giao dịch nội gián.

Do đó, các doanh nghiệp đứng trước bài toán phải phát triển mở rộng, cần phải cân nhắc kỹ càng những rủi ro và thách thức để đưa ra lựa chọn chiến lược tối ưu và phù hợp với tầm nhìn phát triển dài hạn và văn hóa của doanh nghiệp mình. Với doanh nghiệp gia đình họ có “thành trì” để bảo vệ và việc “phân nhánh” quản trị, pha loãng văn hóa doanh nghiệp có thể là điều khó chấp nhận.

Môi giới quý I: Ngã rẽ của thị phần

Trong bối cảnh thị trường bị tác động bởi dịch Covid-19, bức tranh thị phần môi giới quý I/2020 cho thấy rõ hơn chiến lược của các công ty chứng khoán, nhưng cũng bộc lộ một số hạn chế tưởng chừng hiếm xảy ra ở Top 5.

Thứ hạng Top 5 giữ nguyên, nhưng giá trị thay đổi

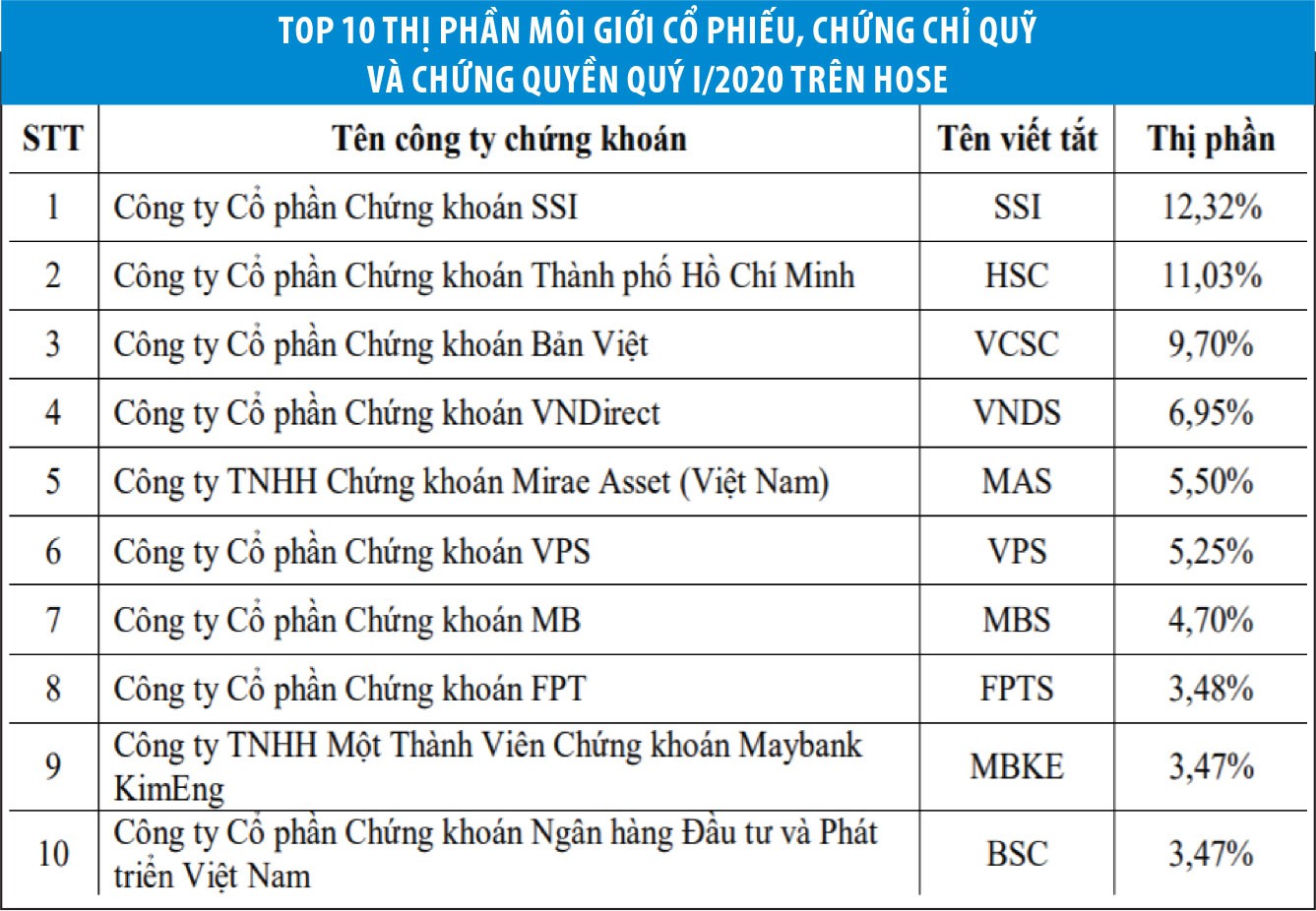

Tổng thị phần của Top 10 công ty chứng khoán có thị phần môi giới lớn nhất quý I/2020 trên Sở Giao dịch chứng khoán TP.HCM (HOSE) chiếm 65,87%, cao hơn con số 64,47% trong quý IV/2019. Top 5 không có sự thay đổi về thứ hạng, nhưng giá trị thị phần có biến động.

Trong đó, 4 công ty gồm HSC, VCSC, VNDS, MAS gia tăng thị phần so với quý IV/2019.

Cụ thể, quý I/2020, HSC chiếm 11,03% thị phần môi giới, tăng 1,4%; thị phần của VCSC tăng 2%, lên 9,7%; thị phần của VNDS tăng 5,7%, đạt 6,95%; MAS tăng thị phần từ 5,44% lên 5,5%.

Bên cạnh đó, VPS vượt qua MBS để đứng vị trí thứ 6, còn MBS lùi về vị trí thứ 7; FPTS (3,48%) và MayBank KimEng (3,47%) thế chỗ của BOS và KB Việt Nam trong danh sách Top 10.

Về thị phần môi giới trái phiếu quý I/2020, TCBS tiếp tục giữ vị trí số 1 với 82,43%, bỏ xa KB Việt Nam xếp thứ 2 với thị phần vỏn vẹn 3,6%.

Trong bối cảnh bình thường (không có dịch Covid-19), có lẽ giới đầu tư chỉ lướt qua các con số trong bảng xếp hạng thị phần môi giới và cho rằng, cạnh tranh trong mảng môi giới thông qua các chính sách phí và giao dịch ký quỹ (margin) đã quá quen thuộc.

Nhưng đặt trong bối cảnh dịch bệnh, bức tranh chung có sự thay đổi và bộc lộ rõ hơn chiến lược của từng công ty chứng khoán, trong việc xoay trục sản phẩm, cũng như cho thấy những hạn chế tưởng chừng như hiếm xảy ra ở Top 5 thị phần.

Nâng cao chất lượng dịch vụ, xoay trục sản phẩm

Chia sẻ với phóng viên Báo ầu tư Chứng khoán, HSC cho biết, để phát triển trong môi trường cạnh tranh ngày càng khốc liệt, với bối cảnh nền kinh tế trong nước và thế giới có nhiều biến động do ảnh hưởng của dịch Covid-19, Công ty chú trọng đầu tư vào năng lực tư vấn của đội ngũ môi giới, giúp tư vấn khách hàng trong các nhịp điều chỉnh của thị trường, tập trung thị phần vào phân khúc các cổ phiếu tốt.

ồng thời, HSC từng bước dịch chuyển và đa dạng hóa cơ cấu doanh thu trên cơ sở đa dạng hóa sản phẩm.

Cụ thể, Công ty giảm dần phụ thuộc vào các nguồn doanh thu bị cạnh tranh cao và đang trên đà suy giảm (doanh thu phí môi giới); ngược lại, tăng cường tỷ trọng các nguồn thu có hàm lượng lợi nhuận giữ lại cao, phát huy được lợi thế quản trị rủi ro (doanh thu từ cho vay margin), tập trung vào các kênh doanh thu mới: chứng quyền, trái phiếu doanh nghiệp, phân phối chứng chỉ quỹ.

Từ đầu tháng 1/2020, HSC triển khai sản phẩm trái phiếu Active Bond, với các ưu điểm như an toàn, lợi suất cao hơn lãi suất tiết kiệm từ 0,2 - 0,8%/năm, thanh khoản linh hoạt mỗi ngày.

Ngoài ra, HSC tìm kiếm các nguồn vốn rẻ, quy mô lớn, ổn định so với biến động thanh khoản của thị trường trong nước kết hợp với chính sách lãi suất cạnh tranh phù hợp với từng nhóm khách hàng để cho vay margin.

Công tác quản trị rủi ro cho vay margin được triển khai với chiến lược tập trung, an toàn, hiệu quả. Trong năm 2019 và quý I/2020, HSC không phát sinh nợ xấu từ cho vay margin.

Ông Trịnh Hoài Giang, Tổng giám đốc HSC chia sẻ, bước sang năm 2020, Công ty củng cố định hướng kinh doanh "lấy khách hàng làm trọng tâm", định hướng kinh doanh này đã bước đầu giúp HSC bảo vệ được các thành quả kinh doanh trong bối cảnh thị trường không thuận lợi. "Chúng tôi vững tin vào chiến lược chuyển đổi toàn diện và năng lực đội ngũ cộng sự của mình", ông Giang nói.

Tại MAS, theo số liệu thống kê tính tới ngày 31/3/2020, giá trị cho vay ký quỹ duy trì mức cao nhất nhì trên toàn thị trường, khoảng 6.800 tỷ đồng.

Con số này giảm gần 600 tỷ đồng, theo MAS là để đảm bảo quản trị rủi ro của Công ty, nhưng vẫn hỗ trợ nhà đầu tư trong giai đoạn thị trường có sóng phục hồi.

MAS ước đạt lợi nhuận trước thuế 110 tỷ đồng trong quý I/2020. Hiện Công ty tiếp tục mở rộng hoạt động kinh doanh thông qua tuyển dụng đội ngũ môi giới có nhiều kinh nghiệm, nâng cao chất lượng dịch vụ, cũng như tập trung vào hoạt động chăm sóc khách hàng.

Ông Kang Moon Kyung, Tổng giám đốc MAS chia sẻ, trong quý II, Công ty có kế hoạch phát hành trái phiếu dành cho các khách hàng cá nhân để giúp khách hàng có thêm lựa chọn đầu tư an toàn.

Lỗi giao dịch xuất hiện nhiều hơn

Chỉ số chứng khoán biến động mạnh từng ngày theo diễn biến của dịch Covid-19. Trong tháng 3, VN-Index ghi nhận mức giảm kỷ lục 24,9%, nhưng kích thích nhiều nhà đầu tư vốn đứng ngoài thị trường, hoặc chưa tham gia thị trường, mở tài khoản và "bắt đáy".

Theo thống kê của Trung tâm Lưu ký chứng khoán Việt Nam, nhà đầu tư trong nước mở mới 31.949 tài khoản chứng khoán trong tháng 3, cao nhất trong vòng 2 năm qua.

Trong đó, nhà đầu tư cá nhân mở mới 31.832 tài khoản và nhà đầu tư tổ chức mở mới 117 tài khoản. Các nhà đầu tư nước ngoài chỉ mở mới hơn 190 tài khoản.

Trong tháng 3, khối ngoại tăng cường bán ròng, với tổng giá trị 331 triệu USD, mức bán ròng theo tháng cao kỷ lục nhiều năm, ảnh hưởng đến tâm lý nhà đầu tư trong nước, nhưng góp phần giúp một số công ty chứng khoán tăng thị phần giao dịch.

Trước hết, Top 3 thị phần môi giới gồm SSI, HSC, VCSC là những cái tên được nhắc đến đầu tiên khi nói về thị phần khối ngoại cao, tỷ trọng khách hàng tổ chức tốt và ổn định.

Trong quý I, khối ngoại bán ròng mạnh, nhưng giao dịch của các quỹ ETF, Pnote là chính, điều này góp phần tăng thị phần cho những công ty chứng khoán đang quản lý tài khoản những đối tượng này. Chẳng hạn, HSC được biết đến là nhà tạo lập thị trường riêng cho ETF.

Bên cạnh đó, với việc nhiều cá nhân mở mới tài khoản, các công ty chứng khoán có thêm lượng khách hàng giao dịch.

Không khó để nhận ra sự quan tâm đến thị trường chứng khoán trong bối cảnh dịch Covid-19 bùng phát trên toàn cầu khi nhiều câu hỏi nhờ tư vấn nên mở tài khoản ở công ty chứng khoán nào xuất hiện nhiều hơn trên các diễn đàn; hay thông qua google cũng cho thấy số lượt tìm kiếm về chứng khoán tăng mạnh. Môi giới từ các công ty chứng khoán như VCSC, SSI, VPS, KB, MAS cho biết, họ nhận được yêu cầu mở tài khoản tăng mạnh so với trước, nhằm đón cơ hội khi thị trường hồi phục.

Các chọn công ty chứng khoán có bề dày lịch sử, hoặc những công ty tốp đầu, hay công ty có chính sách phí tốt và lãi thấp đều có cơ hội để gia tăng khách hàng.

Dĩ nhiên, các thương vụ giao dịch ở những cổ phiếu vốn hoá lớn gia tăng giúp các công ty chứng khoán gia tăng thị phần đáng kể trong quý I.

Ngược lại, sự ra đi của một số nhân sự giỏi, nhân sự nắm trong tay nhiều khách hàng lớn khiến không ít công ty chịu áp lực giảm thị phần.

áng lưu ý, không ít công ty chứng khoán xảy ra tình trạng lỗi hệ thống giao dịch, kể cả công ty trong Top 5, nhất là trong những phiên thị trường bị bán tháo.

Cụ thể, nhà đầu tư không thể đăng nhập ở một số thời điểm để giao dịch trên website và điện thoại; còn chuyển qua nền tảng website trading thì việc xác nhận OTP rất chậm trễ.

Mới đây, VNDS đã gửi email hướng dẫn các kênh đặt lệnh bổ sung cho khách hàng để đảm bảo giao dịch từ xa liên tục trong điều kiện hệ thống có thể không ổn định và mất kết nối thông qua kênh gọi điện thoại cho tổng đài hoặc cho nhân viên chăm sóc tài khoản, hoặc thông qua hệ thống chat trực tuyến trên nền tảng iVNDS.

ể tránh trường hợp không nhận được SMS thông báo OTP từ nhà mạng di động (trường hợp quá tải nghẽn mạng hay xảy ra trong quá trình nhận OTP từ nhà cung cấp), VNDS khuyến nghị nhà đầu tư lựa chọn phương thức nhận OTP ngay trên Mobile App của Công ty.

Nhã An

Công bố 10 công ty chứng khoán có thị phần môi giới lớn nhất trên HOSE  SSI, HSC, VCSC, VNDIRECT và Mirae Asset thuộc tốp 5 công ty chứng khoán có thị phần môi giới cổ phiếu, chứng chỉ quỹ (CCQ) và chứng quyền có bảo đảm (CW) lớn nhất quý 1/2020. Ảnh minh họa. (Nguồn: Reuters) Tốp 10 công ty chứng khoán có thị phần môi giới cổ phiếu, chứng chỉ quỹ (CCQ) và chứng quyền có bảo...

SSI, HSC, VCSC, VNDIRECT và Mirae Asset thuộc tốp 5 công ty chứng khoán có thị phần môi giới cổ phiếu, chứng chỉ quỹ (CCQ) và chứng quyền có bảo đảm (CW) lớn nhất quý 1/2020. Ảnh minh họa. (Nguồn: Reuters) Tốp 10 công ty chứng khoán có thị phần môi giới cổ phiếu, chứng chỉ quỹ (CCQ) và chứng quyền có bảo...

Tin liên quan

Giao dịch chứng khoán sáng 8/6: Tiếp tục nổi sóng, VN-Index vượt ngưỡng 900 điểm

Giao dịch chứng khoán sáng 8/6: Tiếp tục nổi sóng, VN-Index vượt ngưỡng 900 điểm Dòng vốn ETFs rục rịch trở lại thị trường Việt Nam trong những ngày đầu năm mới 2020

Dòng vốn ETFs rục rịch trở lại thị trường Việt Nam trong những ngày đầu năm mới 2020 Giải pháp nào hoàn thiện thị trường trái phiếu Việt Nam?

Giải pháp nào hoàn thiện thị trường trái phiếu Việt Nam? Chứng khoán 6-10/1: Khối ngoại mua ròng tập trung vào mã PGD

Chứng khoán 6-10/1: Khối ngoại mua ròng tập trung vào mã PGD KBSV: "kỳ vọng dòng vốn lớn từ khối ngoại, VN-Index tăng trưởng tối thiểu 10% trong năm 2020"

KBSV: "kỳ vọng dòng vốn lớn từ khối ngoại, VN-Index tăng trưởng tối thiểu 10% trong năm 2020" Thêm 325 nhà đầu tư nước ngoài được cấp mã giao dịch chứng khoán

Thêm 325 nhà đầu tư nước ngoài được cấp mã giao dịch chứng khoán

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52 Thời điểm then chốt cho chiến sự Ukraine08:41

Thời điểm then chốt cho chiến sự Ukraine08:41Tin đang nóng

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ! Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai?

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai? Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?

Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây? Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Hôn nhân hạnh phúc của vợ chồng diễn viên Chi Bảo

Hôn nhân hạnh phúc của vợ chồng diễn viên Chi Bảo Nhìn thấy lọ dung dịch lạ lùng trong túi áo của chồng, sự thật đằng sau càng khiến tôi nức nở

Nhìn thấy lọ dung dịch lạ lùng trong túi áo của chồng, sự thật đằng sau càng khiến tôi nức nởTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổ Tiên căn dặn: "Đặt tủ lạnh ở 3 vị trí này hao tốn tiền của, làm mãi vẫn nghèo"

Trắc nghiệm

23:28:19 11/03/2025

Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không già

Hậu trường phim

23:27:06 11/03/2025

Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người

Sao châu á

23:20:53 11/03/2025

Nữ idol từng đóng vai chính Lật Mặt bị mỉa mai là "rắn độc Châu Á", nhiều scandal tới nỗi flop không thể vực dậy

Nhạc quốc tế

23:17:30 11/03/2025

6 bí quyết làm bánh xèo giòn rụm, không bị ướt bột

Ẩm thực

22:57:20 11/03/2025

Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng

Sao việt

22:39:52 11/03/2025

Cận cảnh cây hoa sưa hot nhất Hà Nội khiến người người xếp hàng dài, chen chân từng mét để có bức ảnh "sống ảo"

Netizen

21:59:02 11/03/2025

Ronaldo U40 đánh bại bản thân trước tuổi 30

Sao thể thao

21:57:47 11/03/2025

Thủ tướng Phạm Minh Chính: Dự kiến giảm khoảng 50% số tỉnh, 60-70% số xã

Tin nổi bật

21:49:37 11/03/2025

Chủ quán karaoke "bật đèn xanh" cho nhân viên bán ma túy để thu hút khách

Pháp luật

21:39:05 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng? Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý