JLL: Đầu tư bất động sản lao dốc trên toàn châu Á – Thái Bình Dương, Việt Nam vẫn là điểm sáng

Doanh số bán xe giảm, đại lý Mercedes vẫn lãi chục tỷ từ tiền hoa hồng

Doanh số bán xe giảm, đại lý Mercedes vẫn lãi chục tỷ từ tiền hoa hồng Xi măng Vicem Bút Sơn (BTS): Quý 2 lãi 24 tỷ đồng tăng 82% so với cùng kỳ

Xi măng Vicem Bút Sơn (BTS): Quý 2 lãi 24 tỷ đồng tăng 82% so với cùng kỳNửa đầu năm 2020, lượng đầu tư và giá cho thuê giảm ở hầu hết các tài sản thương mại tại châu Á – Thái Bình Dương, theo Jones Lang LaSalle ( JLL).

JLL: Đầu tư bất động sản lao dốc trên toàn châu Á – Thái Bình Dương, Việt Nam vẫn là điểm sáng

Đầu tư giảm sút tại các thị trường hàng đầu châu Á – Thái Bình Dương

Theo JLL, khối lượng đầu tư nửa đầu năm ở châu Á – Thái Bình Dương giảm 32% so với cùng kỳ năm ngoái, cụ thể lượng đầu tư quý II giảm 39% và quý I giảm 26%.

Hoạt động đầu tư vào thị trường bất động sản tiếp tục lao dốc khi nhiều quốc gia vẫn còn đóng cửa thành phố và hạn chế đi lại, tác động lớn đến những kế hoạch triển khai vốn trong ngắn hạn.

Vốn đăng kí đầu tư tại Singapore và Hồng Kông trong quý II giảm mạnh nhất khu vực, lần lượt là -68% và -65% so với cùng kì năm trước.

Các thị trường khác cũng ghi nhận giảm đáng kể với Úc -58%, Hàn Quốc -45%, Nhật Bản -20% và Trung Quốc -15.

Dịch Covid-19 cũng gây hệ lụy lớn tới quyết định của các nhà đầu tư vào Việt Nam, với tổng vốn đầu tư nước ngoài FDI tính đến ngày 20/6/2020 đạt gần 15,7 tỷ USD, giảm -15,1% theo năm.

Sự sụt giảm đáng kể các giao dịch trong quý II, theo JLL, là do thị trường thiếu hụt những tài sản sẵn sàng để bán và sự không chắc chắn về thời gian phục hồi của các nền kinh tế.

Video đang HOT

Khẩu vị của các quỹ đầu tư lớn vẫn là ưa chuộng các tài sản văn phòng tại những thị trường cốt lõi, vì vậy, các tòa nhà văn phòng tiếp tục đón nhận được nhiều vốn đầu tư nhất.

Các trung tâm hậu cần và bất động sản thay thế như trường học và trung tâm dữ liệu cũng đang rất thu hút sự chú ý từ các nhà đầu tư, thúc đẩy một loạt các cuộc gọi vốn và liên doanh mới. Các giao dịch đầu tư vào thị trường bán lẻ và khách sạn vẫn tiếp tục trì trệ trong thời gian qua.

Với lãi suất giảm ở hầu hết các thị trường lớn, dữ liệu của JLL cho thấy có sự chênh lệch mạnh mẽ giữa lợi suất cơ bản và lợi suất trái phiếu ở hầu hết các lĩnh vực trong khu vực, tạo môi trường hấp dẫn cho các nhà đầu tư toàn cầu muốn triển khai khoảng 40 tỷ USD sẵn có vào khu vực.

Bất động sản tại Việt Nam giữ được phong độ nhất định

Tại châu Á – Thái Bình Dương, thị trường văn phòng cho thuê bị chững lại trong nửa đầu năm 2020, chỉ có một số thị trường ngoại lệ có mức tăng giá theo quý. Giá thuê văn phòng tại quận trung tâm Hồng Kông giảm -9,3%, Bắc Kinh -4,1%, Melbourne -3,9%, Sydney -3,5% và Singapore -3,3% so với quý trước đó.

Một số thị trường văn phòng tại khu vực trung tâm Osaka và Seoul vẫn ghi nhận giá thuê tăng 1% đến 2%.

Tại TP. Hồ Chí Minh, báo cáo của JLL ghi nhận các văn phòng hạng A & B bắt đầu cảm thấy áp lực với diện tích hấp thụ ròng lần đầu tiên bị ghi nhận âm sau một thập kỷ. Tuy vậy, phần lớn chủ nhà vẫn khá tự tin trong bối cảnh khan hiếm nguồn cung, giá thuê vẫn chưa ghi nhận sự điều chỉnh đáng kể nào.

Ngành bán lẻ chịu ảnh hưởng nặng nề nhất vì chính phủ các nước yêu cầu giãn cách xã hội, nhu cầu bị cắt giảm trong suốt quý II. Hồng Kông tiếp tục là thị trường giảm giá thuê bán lẻ mạnh nhất khu vực với -13,3%. Tương tự với các thị trường Đông Nam Á, Singapore ghi nhận giá bán lẻ giảm -8,5%.

Tại TP. HCM, chính sách “giãn cách xã hội” trong ba tuần đầu tiên của tháng Tư đã dẫn đến việc đóng cửa tạm thời tất cả các trung tâm thương mại. Tỷ lệ trống trung bình tăng lên mức 30% trong quý II.

Các khách thuê diện tích lớn bao gồm: vui chơi giải trí, chăm sóc sức khỏe & làm đẹp đang phải tìm cách để duy trì diện tích thuê khi người tiêu dùng có xu hướng cắt giảm ngân sách cho nhóm ngành hàng & dịch vụ này.

Tụy nhiên, do chính phủ kiểm soát dịch bệnh khá tốt, thị trường sớm trở lại. JLL ghi nhận giá thuê vẫn không thay đổi so với quý trước, đạt 79,4 USD/m2/tháng tại khu vực trung tâm và 38,5 USD/m2/tháng ở khu vực ngoài trung tâm.

Bất động sản công nghiệp và hậu cần là thị trường có khả năng phục hồi tốt nhất trong quý II. Tăng trưởng giá thuê vẫn tích cực ở Thượng Hải 1,2% và Sydney 1,0% và phần lớn ổn định ở Singapore, Bắc Kinh, Sydney và Melbourne.

Việt Nam vẫn tiếp tục giữ vị thế là điểm đến ưa thích trước xu hướng dịch chuyển nhà máy sản suất. Dù Covid-19 gây ra những khó khăn tạm thời cho các kế hoạch sắp tới của doanh nghiệp, với chiến lược đầu tư dài hạn, bất động sản công nghiệp ở Việt Nam vẫn thu hút các nhà đầu tư. Việc này góp phần tạo tâm lý lạc quan cho chủ đầu tự trong việc nâng giá đất bất chấp dịch bệnh vẫn đang diễn ra.

Tại khu vực miền Nam của Việt Nam, giá đất trung bình trong quý II đạt mức 106 USD/m2/chu kỳ thuê, tăng 9,7% so với cùng kỳ năm trước. Giá thuê nhà xưởng xây sẵn vẫn ổn định ở mức 3,5 – 5 USD/m2/tháng, do hợp đồng chỉ ngắn hạn 3-5 năm và khách thuê cũng dễ chịu tác động của đại dịch.

Theo JLL, những bất ổn về tăng trưởng kinh tế và sư khó lường của đại dịch Covid-19 vẫn tiếp tục diễn ra. Cung và cầu vẫn là động lực của hiệu suất cho thuê, tuy nhiên các nền kinh tế vẫn tiếp tục bị đóng cửa sẽ có tác động trực tiếp đến nhu cầu.

Tác động của đại dịch sẽ vẫn còn, nhưng số liệu của JLL cho thấy các nhà đầu tư sẽ tiếp cận thị trường trong nửa cuối năm 2020 với những biện pháp khác nhau và dòng vốn sẽ tăng tốc vào đầu năm 2021.

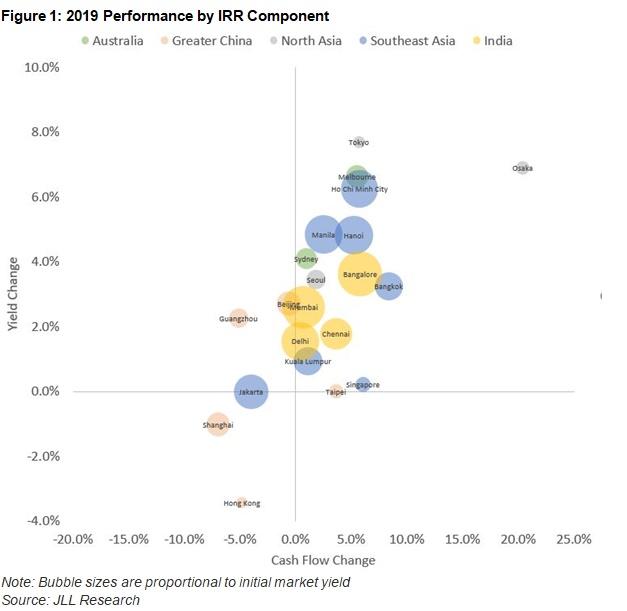

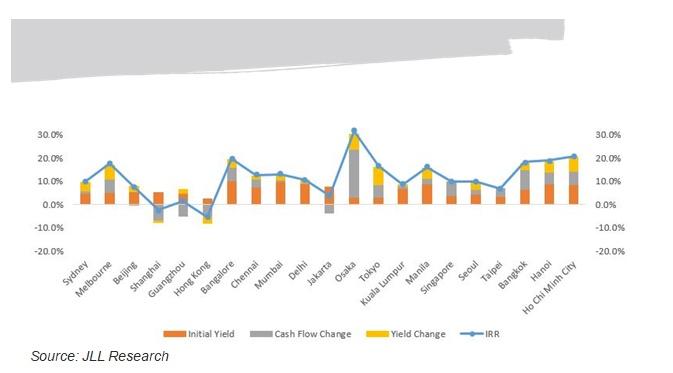

Thị trường văn phòng nào sinh lời nhất Châu Á Thái Bình Dương 2019?

Dựa trên dữ liệu mới nhất từ JLL, thị trường văn phòng tại Đông Nam Á và Ấn Độ mang lại lợi nhuận tốt nhất cho các nhà đầu tư vào năm 2019, và dự kiến sẽ tiếp tục tăng trưởng tích cực trong năm 2020.

Theo JLL, tập đoàn cung cấp các dịch vụ quản lý và đầu tư bất động sản chuyên nghiệp, đối với mỗi thị trường, JLL đều đặt kịch bản một nhà đầu tư mua tài sản văn phòng vào đầu năm, gặt hái thu nhập cho thuê trong năm và bán hết tài sản vào cuối năm, với giá bán dựa trên lợi nhuận và giá thuê thị trường.

"Chúng tôi đã tính tỷ lệ hoàn vốn nội bộ (IRR - Internal Rate of Return) dựa trên đồng nội tệ và chia IRR thành ba thành phần: lợi nhuận ban đầu, thay đổi về dòng tiền và thay đổi về lợi nhuận. Về bản chất, sau đó chúng ta có thể phân tích lợi tức đầu tư bị ảnh hưởng như thế nào bởi lợi nhuận ban đầu, tăng trưởng tiền thuê theo thị trường và thay đổi lợi nhuận thị trường trong năm", đại diện của JLL nhấn mạnh.

Với phương pháp tính trên và dựa vào số liệu năm 2019, các thị trường có thành tích vượt trội là Nhật Bản, Đông Nam Á, Ấn Độ và Úc.

Nhật Bản - Tokyo và Osaka, trong khi lợi suất ban đầu tương đối thấp, sức tăng trưởng tiền thuê và tốc độ tăng trưởng lợi nhuận là những yếu tố quan trọng trong việc hỗ trợ lợi tức đầu tư cao.

Ấn Độ - Bangalore và Chennai cũng đạt được lợi nhuận cao nhờ năng suất cao, tốc độ tăng trưởng lợi nhuận và tăng trưởng tiền thuê trong năm 2019, nhờ sự phát triển của ngành công nghệ thông tin tại các thị trường này.

Úc - Lợi nhuận ở khu vực trung tâm Sydney và Melbourne rất tốt, do tỷ lệ trống ở các thị trường này vẫn còn tương đối thấp.

Đông Nam Á - Các thị trường mới nổi như Thành phố Hồ Chí Minh, Hà Nội, Bangkok và Manila, ngoài năng suất ban đầu cao, còn mang lại cho nhà đầu tư lợi nhuận đầu tư cao thông qua tốc độ tăng trưởng lợi nhuận và tăng trưởng tiền thuê, được hỗ trợ bởi đặc tính nhân khẩu học thuận lợi.

Trong quý cuối cùng của năm 2019, thị trường văn phòng TP HCM đã chứng kiến giá thuê hạng A & B tăng vọt lên mức cao nhất thập kỷ, đạt 29,1 USD mỗi m2. Điều này được hỗ trợ bởi nhu cầu mạnh mẽ và giá cho thuê cao hơn trong các phát triển văn phòng mới hơn. Chủ nhà tiếp tục có sức mạnh mặc cả trong quý này với sự tăng trưởng cho thuê không ngừng nghỉ trong bối cảnh nguồn cung hạn chế.

Ở thị trường Hà Nội, trong Q4/2019, cả phân khúc Hạng A&B đều ghi nhận lượng hấp thụ ròng tăng so với Q3/2019, cho thấy nguồn cầu của thị trường tiếp tục được giữ vững. Tỉ lệ lấp đầy trung bình toàn thị trường tiếp tục tăng, đạt mức 93,0%, trong đó Hạng A đạt mức 94,0%.

"Trong mười năm tới, chúng tôi kỳ vọng nhu cầu về văn phòng sẽ tiếp tục tăng mạnh 8-10% mỗi năm tại TP HCM và Hà Nội khi nền kinh tế phát triển. Chúng tôi hy vọng tỷ lệ dân số làm việc trong phân khúc dịch vụ sẽ tăng từ 30% lên 40% và tăng trưởng GDP hàng năm đạt 5,5-6,0%. Điều này cung cấp một cơ hội tuyệt vời cho các nhà phát triển xây dựng nhiều không gian văn phòng hơn để phục vụ cho các công ty mới và nhu cầu mở rộng. Tuy nhiên, trên cơ sở khu vực, lợi nhuận trong năm 2020 được dự báo là thấp hơn so với năm 2019, vì tăng trưởng tiền thuê có thể chậm lại trong năm so với năm ngoái. Chúng tôi dự báo các thị trường ở Đông Nam Á và Ấn Độ sẽ tiếp tục mang lại lợi nhuận mạnh mẽ. Đông Nam Á dự kiến sẽ tiếp tục phát triển vượt trội, đặc biệt là Bangkok, Manila, TP HCM và Hà Nội, nhờ vào các yếu tố kinh tế và nhân khẩu học thuận lợi", đại diện của JLL chia sẻ.

An Khanh

Theo VNmedia.vn

18 cổ phiếu bất động sản công nghiệp đang niêm yết trên sàn chứng khoán  Thống kê cho thấy hiện có 18 cổ phiếu của DN kinh doanh BĐS công nghiệp đang được niên yết trên sàn chứng khoán. Diễn biến gần đây cho thấy cổ phiếu BĐS công nghiệp đang được các nhà đầu tư quan tâm. Việt Nam hiện có trên 340 KCN và KKT ven biển, thuận lợi cho phát triển BĐS công nghiệp. Ảnh:...

Thống kê cho thấy hiện có 18 cổ phiếu của DN kinh doanh BĐS công nghiệp đang được niên yết trên sàn chứng khoán. Diễn biến gần đây cho thấy cổ phiếu BĐS công nghiệp đang được các nhà đầu tư quan tâm. Việt Nam hiện có trên 340 KCN và KKT ven biển, thuận lợi cho phát triển BĐS công nghiệp. Ảnh:...

Tin liên quan

Cổ phiếu bất động sản công nghiệp đang giúp nhà đầu tư kiếm bộn tiền?

Cổ phiếu bất động sản công nghiệp đang giúp nhà đầu tư kiếm bộn tiền? Làm 'tổ' đón 'đại bàng', chị em nhà ông Đặng Thành Tâm thắng lớn

Làm 'tổ' đón 'đại bàng', chị em nhà ông Đặng Thành Tâm thắng lớn Tỷ phú Vượng đã sớm lấn sân sang lĩnh vực có thể hưởng lợi từ việc Việt Nam được mời vào "Bộ tứ kim cương mở rộng"?

Tỷ phú Vượng đã sớm lấn sân sang lĩnh vực có thể hưởng lợi từ việc Việt Nam được mời vào "Bộ tứ kim cương mở rộng"? BĐS công nghiệp khởi sắc khi Việt Nam là điểm đến đầy hứa hẹn từ làn sóng dịch chuyển sản xuất

BĐS công nghiệp khởi sắc khi Việt Nam là điểm đến đầy hứa hẹn từ làn sóng dịch chuyển sản xuất Văn phòng cho thuê: Chủ nhà và khách thuê đàm phán trong ngắn hạn, thị trường hoạt động ổn định

Văn phòng cho thuê: Chủ nhà và khách thuê đàm phán trong ngắn hạn, thị trường hoạt động ổn định Đầu tư bất động sản mùa dịch: Lúc nào xuống tiền được giá tốt?

Đầu tư bất động sản mùa dịch: Lúc nào xuống tiền được giá tốt?

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32Tin đang nóng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại?

Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại? Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên Mẹ Từ Hy Viên đột ngột cầu cứu lúc nửa đêm: "Tôi chịu hết nổi rồi..."

Mẹ Từ Hy Viên đột ngột cầu cứu lúc nửa đêm: "Tôi chịu hết nổi rồi..." Chồng doanh nhân hơn 10 tuổi của Minh Hằng bị soi dấu hiệu lạ, vắng mặt bất thường trong ngày quan trọng

Chồng doanh nhân hơn 10 tuổi của Minh Hằng bị soi dấu hiệu lạ, vắng mặt bất thường trong ngày quan trọngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt

Sao châu á

23:38:32 10/03/2025

Top 5 con giáp được hưởng tài lộc dồi dào trong tuần mới

Trắc nghiệm

23:24:12 10/03/2025

Mỹ nhân Hàn gây sốt MXH vì hóa Bạch Tuyết đẹp hơn bản gốc, từ làn da cho đến mái tóc đều như "xé truyện bước ra"

Hậu trường phim

23:23:53 10/03/2025

Quỷ Nhập Tràng: Hù dọa chất lượng nhưng kịch bản thì không!

Phim việt

23:17:32 10/03/2025

Đám cưới đang viral khắp MXH: Chú rể đẹp trai vô địch thiên hạ, cô dâu xinh yêu "hết nước chấm"

Phim châu á

23:09:00 10/03/2025

Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con

Tv show

22:47:49 10/03/2025

Tom Cruise lo lắng khi 'đọ nhan sắc' cùng Brad Pitt

Sao âu mỹ

22:42:20 10/03/2025

Cưỡng đoạt gần 600 triệu đồng của nhân viên, nhóm chủ cửa hàng sữa lãnh án

Pháp luật

22:35:33 10/03/2025

Tiệm cơm tấm Sài Gòn bán 6 tháng nghỉ 6 tháng vẫn đông khách, nổi tiếng với món chả cua công thức 60 năm độc quyền

Ẩm thực

22:27:23 10/03/2025

Người chăn cừu tử vong, nghi bị điện giật

Tin nổi bật

22:25:35 10/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh