Huy động tăng thấp, ngân hàng khó giảm lãi suất

Chứng khoán ngày 18/6: Tâm lý thận trọng bao trùm

Chứng khoán ngày 18/6: Tâm lý thận trọng bao trùm Sẽ kiểm soát chặt tín dụng đối với lĩnh vực tiềm ẩn rủi ro

Sẽ kiểm soát chặt tín dụng đối với lĩnh vực tiềm ẩn rủi roTăng trưởng huy động luôn thấp hơn tăng trưởng tín dụng trong 5 tháng đầu năm là một trong những lý do khiến lãi suất huy động ở các ngân hàng thương mại khó giảm.

Huy động tăng thấp, ngân hàng khó giảm lãi suất

Theo báo cáo thị trường tiền tệ tuần từ 10-14/6/2019 vừa được Công ty Chứng khoán SSI công bố, tuần qua, Ngân hàng Nhà nước (NHNN) đã bơm ròng 5.650 tỷ đồng thông qua tín phiếu đáo hạn; kênh thị trường mở (OMO) không phát sinh giao dịch và duy trì số dư bằng 0.

Lãi suất trên liên ngân hàng nhích tăng 0,12-0,13 điểm%, hiện ở mức 3,28%/năm với kỳ hạn qua đêm và 3,4% với kỳ hạn 1 tuần. Chênh lệch lãi suất qua đêm của VND-USD là 0,83%.

Lãi suất huy động thị trường 1 ổn định ở mức 4,1%-5,5% với kỳ hạn dưới 6 tháng; 5,5-7,45% với kỳ hạn 6 đến dưới 12 tháng và 6,4-7,8%/năm với kỳ hạn 12,13 tháng. Cá biệt có một số ngân hàng có thị phần và huy động nhỏ đưa ra mức lãi suất trên 8%/năm.

Tăng trưởng tín dụng cuối tháng 5/2019 là 5,74%, thấp hơn 0,48% so với cùng kỳ 2018. Khác với nửa đầu năm 2018 huy động tăng ngang bằng với tín dụng, trong 5 tháng đầu năm 2019, tăng trưởng huy động luôn thấp hơn so với tín dụng.

Theo SSI, điều này cho thấy áp lực huy động vốn với các ngân hàng thương mại vẫn cao và lãi suất huy động sẽ khó giảm, nhất là ở các kỳ hạn dài.

“Lãi suất giảm, nếu có, sẽ chỉ giới hạn ở các kỳ hạn ngắn do lãi suất trên liên ngân hàng đang thấp. Mặt khác, các ngân hàng thương mại cũng muốn kéo dãn chênh lệch giữa kỳ hạn ngắn và dài để tạo sự hấp dẫn cho kỳ hạn dài, từ đó tăng tỷ trọng huy động vốn trung và dài hạn”, SSI cho hay.

Video đang HOT

Về tỷ giá, tuần qua, trong bối cảnh quốc tế không có diễn biến mới, cung cầu trong nước thuận lợi khiến cho VND có một tuần tăng giá khá mạnh.

Tỷ giá giao dịch USD/VND giảm 80 VND/USD trên ngân hàng về mức 23.265/23.385 và 80 VND/USD ở chiều mua vào, 85 VND/USD chiều bán ra trên thị trường tự do, về mức 23.310/23.330.

Như vậy, chỉ trong nửa đầu tháng 6, VND đã tăng giá 0,4% so với USD, giảm mức mất giá của VND từ 0,84% so với đầu năm vào cuối tháng 5 xuống chỉ còn 0,43%. Tỷ giá trung tâm giảm không đáng kể, 1 VND/USD, về mức 23.059 VND/USD.

“Thực tế, nguồn cung USD từ đầu tháng 6 đến nay tương đối dồi dào, trạng thái ngoại tệ các ngân hàng đang khá tốt. Diễn biến tích cực của nguồn vốn FDI sẽ là yếu tố chính hỗ trợ cho tỷ giá USD/VND trong thời gian tới”, SSI nhận định.

Được biết, trong 5 tháng đầu năm 2019, FDI giải ngân đạt 7,3 tỷ USD, chỉ tăng 8,1% nhưng vốn FDI đăng ký đạt 16,7 tỷ USD, tăng tới 69% so với cùng kỳ năm ngoái.

Minh Tâm

Theo vietnamfinance.vn

Giới kinh doanh ứng phó khi Fed thay đổi lãi suất đồng đô la

Giới kinh doanh xuất nhập khẩu, đặc biệt là những người tham gia giao dịch thị trường tài chính thế giới, đã khá quen tai khi nghe Cục Dự trữ Liên bang Mỹ (Fed) tăng hay giảm lãi suất cơ bản đồng đô la Mỹ. Họ luôn sẵn sàng cách ứng phó với những gì xảy ra trước và sau quyết định của Fed.

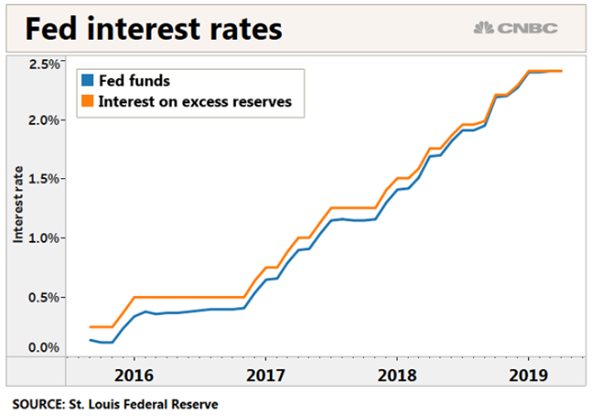

Biểu đồ lãi suất của Fed qua các năm.

Tuy nhiên, sự thể xảy ra rất dễ đưa vào hoàn cảnh "bé cái nhầm" vì ngay cả công việc của nhiều nhà kinh tế và dự báo quốc tế cũng còn bị xáo trộn. Phía các nhà kinh doanh trong nước, biết thay đổi lãi suất đồng đô la là chuyện thường xảy ra, nhưng không ít người tỏ ra lúng túng trong ứng phó với hiện tượng và hay tưởng giá cả trên thị trường mình đang tham gia là những bất ngờ khó kiểm soát.

Suốt cả năm 2018, thị trường tài chính rộn ràng với việc Fed lên lịch tăng lãi suất cơ bản đồng tiền xanh của họ. Thật ra, tiến trình nâng lãi suất của Fed thực hiện liên tục từ nửa cuối năm 2016 và vào thời bà Janet Yellen đã từng lên lịch tăng kéo dài hết 2019, thậm chí đến tận năm 2020.

Nhưng một điều bất ngờ đã xảy ra: lần tăng mới nhất vào tháng 9-2018 và chuỗi tăng tạm dừng từ đó. Nay người ta lại bàn nhiều đến chuyện giảm.

Tin đồn rằng chủ tịch Fed, Jerome Powell, chịu áp lực mạnh do Tổng thống Mỹ Donald Trump muốn có một đồng đô la yếu để tăng sức cạnh tranh cho nền kinh tế Mỹ, kích thích xuất khẩu... nhất là khi ông chủ động lập hàng rào thuế nhập khẩu đối với hàng hóa từ Trung Quốc gây nên một cuộc thương chiến đến nay chưa có hồi kết, rồi với EU, các nước láng giềng và mới đây là Ấn Độ.

Nhưng theo nhận định của nhiều nhà kinh tế, áp lực giảm lãi suất không chỉ với Mỹ. Mới đây, Bloomberg ghi nhận rằng lãi suất cơ bản toàn cầu đang ở đỉnh điểm và các nhà đầu tư đang cầu mong giảm.

Thật vậy, cả châu Âu, vùng Trung Đông và châu Phi đang trong "tình trạng báo động về tăng trưởng, căng thẳng thương mại nhưng khả năng đáp ứng còn hạn chế". Nên với nhiều nước nếu như không giảm lãi suất thì thôi chứ không thể tăng. Trong khi đó, Thống đốc Ngân hàng trung ương Nhật Bản có ý định bơm thêm tiền cho nền kinh tế. Tại Nam Mỹ, Brazil tuần trước vẫn duy trì mức lãi suất cơ bản ở mức thấp nhất lịch sử 6,5%; còn Argentina đã chứng kiến 5 quí liên tục có mức tăng trưởng giảm (1).

Do đó thị trường dự đoán Fed hạ lãi suất không đơn thuần là do sức ép từ bản thân ông Trump. Vấn đề là Fed quyết định khi nào, bao nhiêu lần và tỷ lệ giảm bao nhiêu.

Khi đang viết bài này (17-6), lịch nhóm họp các thành viên Fed đã được định vào giữa tuần này, khoảng 19 và 20-6.

Thị trường tài chính toàn cầu đang xôn xao với nhiều dự đoán khác nhau. Có người cho rằng đợt này chắc Fed chưa "cắt" lãi suất được do cần có ít nhất một tháng chuẩn bị tâm thế cho thị trường.

Đài CNBC bàn rằng cuộc họp tuần này chỉ là bước dọn đường cân nhắc con số và câu chữ tìm cớ hạ các chỉ số và chỉ báo tăng trưởng kinh tế Mỹ. Nếu như trước đây khi chưa muốn giảm lãi suất, Fed thường sử dụng từ "kiên nhẫn" (patient) thì lần này có lẽ Fed loại từ này ra khỏi các nhận định để mở lối cho một hay nhiều đợt giảm lãi suất cơ bản đồng đô la Mỹ sau này.

Cũng theo CNBC, tỷ lệ người đoán Fed giảm lãi suất ngay sau kỳ họp này chỉ chừng 20% nhưng 80% là vào tháng 7 tới (2).

Vấn đề thành chuyện của giới kinh doanh trong nước hiện nay là một khi Fed quyết định giảm lãi suất, thị trường giá cả các mặt hàng xuất nhập khẩu được giao dịch bằng đồng đô la chịu ảnh hưởng thế nào để hạn chế đến mức thấp nhất các rủi ro có thể xảy đến cho doanh nghiệp mình.

Thường thì khi lãi suất đồng đô la có biến động, nhiều đồng tiền mạnh hay một vài sàn hàng hóa phái sinh nào đó được chọn để làm nơi trú ẩn cho đồng vốn của giới đầu tư.

Chỉ mới có tin đồn, giá cả nhiều mặt hàng đã bắt đầu "chỉnh hướng" như thị trường sàn phái sinh kim loại vàng thời gian qua tăng mạnh, như dầu thô Brent có lúc chạy xuống dưới 60 đô la/thùng, thị trường chứng khoán có những chuyển động thất thường, giảm rồi tăng mạnh lại, trong khi giá nhiều sàn phái sinh nông sản lại giảm từ đầu tháng 6 sau khi một đợt phục hồi nhanh cuối tháng trước.

Chiều hướng chung theo người viết, khi giá trị đồng đô la giảm thường thấy giá hàng hóa tăng. Nhưng tăng bền hay không lại phụ thuộc vào quyết định của Fed muốn giảm mấy lần và giảm bao nhiêu.

Nếu như kinh doanh phải sử dụng đồng đô la nhưng không lường trước các yếu tố và tác động của nó lên mặt hàng mình giao dịch thì vẫn cứ cho đó là bất ngờ và rủi ro thua lỗ xuất phát từ đấy. Mặt khác, nhiều người kinh doanh nông sản và ngay cả nông dân thường cứ nghĩ giá trị đồng đô la mạnh ắt giá gạo, cà phê, hồ tiêu... tăng, nên đó cũng là cơ sở để các nhà đầu cơ tích trữ tung ra những tin đồn như mất mùa, thiếu hụt sản lượng...

Cần xem việc tăng hay giảm lãi suất đồng đô la hiện nay mang nặng tính chất giai đoạn và tạm thời. Nếu cứ nghĩ nhờ đồng đô la giảm, giá mặt hàng mình có sẽ tăng và tính chuyện tích trữ chờ giá thì hãy coi chừng.

Nên tính toán thêm, nhỡ như có một yếu tố kinh tế vĩ mô nào đó ví như thương chiến giữa Mỹ và các nước dịu lại, vị lãnh đạo nào đó đi vào mùa bầu cử... phải tạo nên tình thế đảo ngược... Khi đó, bất ngờ ập đến và chính doanh nghiệp mình đối diện với thua lỗ do chủ quan trong công tác ứng phó với tiến trình thay đổi tăng giảm của đồng đô la.

Theo thesaigontimes.vn

Tín dụng có dễ đạt mục tiêu tăng trưởng 2019? Tính đến ngày 10/6/2019, tín dụng mới tăng trưởng 5,75% so với cuối năm 2018, thấp hơn nhiều so với cùng kỳ năm 2018. Tính đến ngày 10/6/2019, tín dụng mới tăng trưởng 5,75% so với cuối năm 2018. Nguồn: Internet. Tín dụng tăng trưởng thấp. Theo NHNN, tính đến ngày 10/6/2019, tổng phương tiện thanh toán của hệ thống TCTD đã tăng...

Tính đến ngày 10/6/2019, tín dụng mới tăng trưởng 5,75% so với cuối năm 2018, thấp hơn nhiều so với cùng kỳ năm 2018. Tính đến ngày 10/6/2019, tín dụng mới tăng trưởng 5,75% so với cuối năm 2018. Nguồn: Internet. Tín dụng tăng trưởng thấp. Theo NHNN, tính đến ngày 10/6/2019, tổng phương tiện thanh toán của hệ thống TCTD đã tăng...

Tin liên quan

Chuyên gia: CW nên là sản phẩm trading, không nên giữ đến ngày đáo hạn

Chuyên gia: CW nên là sản phẩm trading, không nên giữ đến ngày đáo hạn Căng thẳng chính trị, đồng USD lao dốc

Căng thẳng chính trị, đồng USD lao dốc Dư nợ tín dụng mới chỉ tăng 5,75%

Dư nợ tín dụng mới chỉ tăng 5,75% Tỷ giá bớt áp lực nhờ USD yếu đi

Tỷ giá bớt áp lực nhờ USD yếu đi 'Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối'

'Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối' Có nên phá giá VND?

Có nên phá giá VND? Quý II, nhiều doanh nghiệp đối diện với tăng trưởng giảm

Quý II, nhiều doanh nghiệp đối diện với tăng trưởng giảm SSI sẽ phát hành 6 chứng quyền đảm bảo (CW) với 4 cổ phiếu MWG, HPG, FPT và MBB

SSI sẽ phát hành 6 chứng quyền đảm bảo (CW) với 4 cổ phiếu MWG, HPG, FPT và MBB Chứng khoán tháng 6: VN-Index sẽ chưa thể thoát khỏi vùng biến động 920 - 965?

Chứng khoán tháng 6: VN-Index sẽ chưa thể thoát khỏi vùng biến động 920 - 965? Nới room tín dụng, ngân hàng đã có "lối mở"

Nới room tín dụng, ngân hàng đã có "lối mở" Cơ hội đến từ những biến động

Cơ hội đến từ những biến động Qua hờ hững đến thời đua chạy nước rút

Qua hờ hững đến thời đua chạy nước rút Chân dung giang hồ "Tài đen" cướp ngân hàng ở Gia Lai

Chân dung giang hồ "Tài đen" cướp ngân hàng ở Gia Lai 18 ngày lẩn trốn "hơn phim hành động" của 2 tên cướp ngân hàng ở Gia Lai

18 ngày lẩn trốn "hơn phim hành động" của 2 tên cướp ngân hàng ở Gia Lai 'Phản xạ chớp nhoáng' giúp tướng Nga thoát chết trong vụ ám sát

'Phản xạ chớp nhoáng' giúp tướng Nga thoát chết trong vụ ám sátTin đang nóng

Nổ tung MXH: Song Hye Kyo trượt tay đăng ảnh má kề má với 1 người hậu ly hôn Song Joong Ki

Nổ tung MXH: Song Hye Kyo trượt tay đăng ảnh má kề má với 1 người hậu ly hôn Song Joong Ki Người phụ nữ 24 tuổi khó chịu ở mí mắt, bác sĩ sốc khi gắp ra thứ 'đáng sợ' chi chít trên mi

Người phụ nữ 24 tuổi khó chịu ở mí mắt, bác sĩ sốc khi gắp ra thứ 'đáng sợ' chi chít trên mi Xuất hiện phim Hoa ngữ lập công vực dậy cả nhà đài, nữ chính còn đạt kỷ lục 59 năm mới có 1 lần mới oách

Xuất hiện phim Hoa ngữ lập công vực dậy cả nhà đài, nữ chính còn đạt kỷ lục 59 năm mới có 1 lần mới oách Nghệ sĩ Phương Hồng Thủy: U.70 sống an nhàn, hạnh phúc bình dị bên chồng tại Mỹ

Nghệ sĩ Phương Hồng Thủy: U.70 sống an nhàn, hạnh phúc bình dị bên chồng tại Mỹ Cập nhật bảng giá xe hãng Kia mới nhất tháng 2/2026

Cập nhật bảng giá xe hãng Kia mới nhất tháng 2/2026 Sau hôm nay, thứ Bảy 14/2/2026, 3 con giáp thời tới cản không kịp, giàu sang hơn Thần Tài, sự nghiệp 'thuận buồm xuôi gió'

Sau hôm nay, thứ Bảy 14/2/2026, 3 con giáp thời tới cản không kịp, giàu sang hơn Thần Tài, sự nghiệp 'thuận buồm xuôi gió' Cuối ngày hôm nay (14/2/2026), 3 con giáp như 'cá chép hoá rồng', vơ tài vét lộc của thiên hạ, sự nghiệp thăng tiến vượt bậc

Cuối ngày hôm nay (14/2/2026), 3 con giáp như 'cá chép hoá rồng', vơ tài vét lộc của thiên hạ, sự nghiệp thăng tiến vượt bậc Tài tử Ngã Rẽ Cuộc Đời qua đời vì bạo bệnh, vợ con ở lại lâm cảnh khốn cùng

Tài tử Ngã Rẽ Cuộc Đời qua đời vì bạo bệnh, vợ con ở lại lâm cảnh khốn cùngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cách phối áo sơ mi trắng, sơ mi thêu hoa đẹp nhất mùa xuân 2026

Thời trang

12:53:48 14/02/2026

Bắt tạm giam Tuấn "Ve"

Pháp luật

12:21:46 14/02/2026

Xin chụp ảnh trên phố, khách Trung Quốc bất ngờ khi gặp giáo sư Việt

Netizen

12:10:24 14/02/2026

Cặp đôi đẹp nhất thế giới hiện tại: Lên đồ đồng điệu như fashion show, "phản ứng hóa học" tóe lửa dù chênh 7 tuổi!

Sao âu mỹ

11:44:57 14/02/2026

iPhone Air, Galaxy Z Fold và loạt điện thoại cao cấp giảm giá mạnh cận Tết

Đồ 2-tek

11:42:11 14/02/2026

Xuất hiện bức ảnh liên quan Thuỳ Tiên gây xôn xao

Sao việt

11:20:05 14/02/2026

Xe ga 160cc giá 54 triệu đồng của Honda thiết kế đẳng cấp sánh ngang SH, rẻ hơn SH Mode, chỉ như Air Blade

Xe máy

11:19:21 14/02/2026

Phan Hiển hé lộ tính cách thật của "mợ chảnh" Anna: Giống Khánh Thi nhất ở điểm này, bảo sao cưng như trứng mỏng!

Sao thể thao

11:18:23 14/02/2026

Thiếu gia "Tiếu Ngạo Giang Hồ" ăn chơi khét tiếng, 1 ngày bỗng từ bỏ sản nghiệp 100.000 tỷ để đi tu

Sao châu á

11:16:25 14/02/2026

Hàn Quốc cảnh báo gấp du học sinh trước kỳ nghỉ Tết

Học hành

11:15:38 14/02/2026

Ba giám đốc và một công chức thuế bị khởi tố vì mua bán trái phép hóa đơn

Ba giám đốc và một công chức thuế bị khởi tố vì mua bán trái phép hóa đơn Review nóng Thỏ Ơi!: Phim hay nhất của Trấn Thành, 1 mỹ nhân diễn đỉnh tột độ ở mọi khung hình

Review nóng Thỏ Ơi!: Phim hay nhất của Trấn Thành, 1 mỹ nhân diễn đỉnh tột độ ở mọi khung hình Tạm giam thanh niên xâm hại bé trai 12 tuổi rồi quay clip bán ra nước ngoài

Tạm giam thanh niên xâm hại bé trai 12 tuổi rồi quay clip bán ra nước ngoài Chôn trái phép hơn 1.147 tấn xỉ than, giám đốc công ty ở Tây Ninh bị bắt

Chôn trái phép hơn 1.147 tấn xỉ than, giám đốc công ty ở Tây Ninh bị bắt Thắt lòng tin nhắn cuối cùng của tài tử Jung Eun Woo với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của tài tử Jung Eun Woo với bạn thân trước khi đột ngột qua đời Tài xế xe Bentley bị bắt sau vụ đuổi đánh người ở TP HCM

Tài xế xe Bentley bị bắt sau vụ đuổi đánh người ở TP HCM Hai thanh niên cướp giật thùng bia của cụ ông ở TPHCM

Hai thanh niên cướp giật thùng bia của cụ ông ở TPHCM Giáp tết, vợ chồng Duy Mạnh dọn về biệt thự phố cổ đắt đỏ, bề thế, có hẳn khu chơi riêng cho 2 nhóc tỳ

Giáp tết, vợ chồng Duy Mạnh dọn về biệt thự phố cổ đắt đỏ, bề thế, có hẳn khu chơi riêng cho 2 nhóc tỳ Cháy chung cư tại Nha Trang, 2 người tử vong

Cháy chung cư tại Nha Trang, 2 người tử vong Khởi tố con dâu đánh mẹ chồng ở Thanh Hóa

Khởi tố con dâu đánh mẹ chồng ở Thanh Hóa