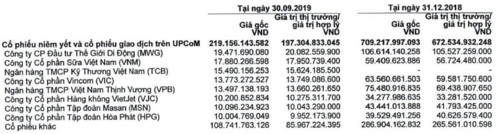

HSC báo lãi quý III giảm 14%, cho vay ký quỹ tăng hơn 1.500 tỷ đồng

Đại lý ủy quyền chính thức của Ford Việt Nam bị xử phạt 70 triệu đồng

Đại lý ủy quyền chính thức của Ford Việt Nam bị xử phạt 70 triệu đồng Điểm mặt những doanh nghiệp lỗ nặng nhất quý III/2019

Điểm mặt những doanh nghiệp lỗ nặng nhất quý III/2019Sau 9 tháng, HSC ghi nhận gần 1.152 tỷ đồng doanh thu hoạt động và 305 tỷ đồng lợi nhuận sau thuế, lần lượt sụt giảm 41% và 49% so với cùng kỳ năm trước.

Theo báo cáo tài chính hợp nhất quý III/2019 công bố mới đây, CTCP Chứng khoán TP.HCM (HSC – mã HCM) với kết quả kinh doanh đi lùi so với cùng kỳ.

Cụ thể, doanh thu hoạt động quý III của HSC đạt 388,8 tỷ đồng, giảm 7% so với cùng kỳ chủ yếu do mảng môi giới giảm mạnh 26% xuống 117 tỷ đồng và hoạt động tư vấn tài chính giảm tới 79% xuống 11,2 tỷ đồng. Ở chiều ngược lại, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) tăng mạnh 42% lên 129,2 tỷ đồng trong khi lãi từ các khoản cho vay và phải thu cũng tăng 14% lên 129 tỷ đồng.

Chi phí hoạt động tiết giảm 7,7% xuống mức 201,4 tỷ đồng nhưng chi phí quản lý doanh nghiệp lại tăng 31% lên 46,7 tỷ đồng. Kết quả quý III, HSC lãi 112,6 tỷ đồng sau thuế giảm 14,3% so với cùng kỳ.

Tính chung 9 tháng đầu năm, HSC ghi nhận gần 1.152 tỷ đồng doanh thu hoạt động và 305 tỷ đồng lợi nhuận sau thuế, lần lượt sụt giảm 41% và 49% so với cùng kỳ năm trước. Với kết quả đạt được, HSC mới thực hiện chưa được một nửa kế hoạch lợi nhuận cả năm 2019.

Thời điểm 30/9, tổng tài sản của HSC đạt 6.628 tỷ đồng, tăng 26% so với đầu năm nhờ đẩy mạnh hoạt động cho vay ký quỹ (margin) với gần 4.670 tỷ đồng, tăng 48,5% so với đầu năm. Trong khi đó, khoản FVTPL giảm 10,6% xuống còn 746,6 tỷ đồng chủ yếu do giảm quy mô danh mục cổ phiếu từ 672,5 tỷ đồng xuống 197 tỷ đồng.

Video đang HOT

Thanh Hà

Theo Bizlive.vn

Đầu tư chỉ số: Xu hướng và ý tưởng đầu tư

Hứa hẹn sẽ còn tiếp diễn theo xu hướng chung của các thị trường trên thế giới.

Ảnh: TL

Đầu tư thụ động thông qua các quỹ đầu tư vào chỉ số (Exchange Traded Fund, ETF) là xu hướng đầu tư phát triển mạnh mẽ ở Việt Nam trong thời gian qua, thu hút sự quan tâm lớn của nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài.

Xu hướng chung trên thế giới

Số liệu thống kê của Morning Star cho thấy, tại thời điểm cuối năm 2018, trên phạm vi toàn cầu, tổng tài sản của các quỹ đầu tư chủ động chỉ còn chiếm 63,2%, trong khi tổng tài sản của các quỹ thụ động đã tăng lên 38,2%. Nếu tiếp tục tốc độ tăng trưởng hiện tại, dự báo đến năm 2024, tổng tài sản của các quỹ đầu tư thụ động sẽ vượt hẳn so với các quỹ chủ động. Tính riêng ở thị trường Mỹ, tổng tài sản của các quỹ ETF dự báo sẽ vượt các quỹ đầu tư chủ động khi tỉ lệ này đã lên tới 51,3/48,7% tại thời điểm cuối năm 2018.

Có nhiều lý giải cho xu hướng trên, trong đó những luận điểm nổi bật bao gồm: (1) ETF có chi phí rẻ hơn rất nhiều so với các quỹ đầu tư chủ động; (2) các quỹ đầu tư chủ động bị hoài nghi trong khả năng đánh bại thị trường; (3) danh mục các quỹ ETF mô phỏng chỉ số và được đa dạng hóa tốt hơn, mức độ biến động thấp hơn khi thị trường có biến động lớn.

Tính đến nay, số lượng và quy mô của các quỹ ETF trên thị trường chứng khoán Việt Nam đã tăng trưởng không ngừng. Hiện tại, tổng tài sản (AUM) của các quỹ hoạt động trên thị trường Việt Nam đã lên tới 1,9 tỉ USD, trong đó lượng cổ phiếu Việt Nam được nắm giữ ước khoảng 1,2 tỉ USD. Trong 9 tháng đầu năm 2019, ước tính có khoảng 200 triệu USD được bơm thêm thông qua các ETF.

Sự xuất hiện của các ETF dẫn đến việc dòng tiền bị phân hóa mạnh, đặc biệt từ sau năm 2017, tiền đổ mạnh vào quỹ VFMVN30 ETF và sự ra đời của sản phẩm hợp đồng tương lai chỉ số VN30. Nếu quan sát thị trường trong thời gian qua, không khó để nhận nhận thấy dòng tiền có xu hướng tập trung vào nhóm các cổ phiếu lớn, đặc biệt các cổ phiếu trong nhóm VN30, được thể hiện qua thanh khoản và diễn biến giá của các nhóm cổ phiếu này. Chỉ số VNMidcap và đặc biệt là chỉ số VNSmallcap diễn biến tệ hơn so với VN30. Rất nhiều cổ phiếu vừa và nhỏ có mức định giá tốt trong thời gian qua cũng bị nhà đầu tư bỏ lơ với thanh khoản rất kém.

Để lý giải cho hiện tượng này, ở thời điểm hiện tại, có một số nguyên nhân: (1) kỳ vọng nâng hạng nếu có xảy ra thì nhóm cổ phiếu chính được hưởng lợi sẽ là nhóm các cổ phiếu trụ; (2) sản phẩm chứng quyền chỉ dành cho cổ phiếu cơ sở nằm trong nhóm VN30; (3) sự kỳ vọng lớn dành cho các ETF hiện tại và các ETF sắp được triển khai. Trong đó kỳ vọng dành cho các ETF mới là rất lớn và có cơ sở.

Thị trường Việt Nam không nằm ngoài xu hướng chung trên thế giới với sự trỗi dậy của đầu tư thụ động. Ở góc nhìn đó, một số động thái nổi bật trong thời gian qua có thể quan sát thấy đó là: kỳ vọng các ETF và hợp đồng tương lai trên chỉ số VNX50 và VN100; VFM với kỳ vọng thành lập các quỹ ETF cho nhóm cổ phiếu hết room và ETF cho nhóm ngành tài chính.

Hiện tại, trên thị trường phái sinh Việt Nam chỉ có các mã hợp đồng tương lai trên chỉ số VN30. Điều này khiến cho nhà đầu tư có ít lựa chọn giao dịch và việc đưa vào giao dịch hợp đồng tương lai của chỉ số VNX50 và VN100 nếu được triển khai sẽ rất hợp lý. Tất nhiên việc thành lập các ETF trên các bộ chỉ số này là hoàn toàn có thể, nhưng nếu nhìn vào diễn biến dòng tiền chảy vào quỹ SSIAM VNX50, ETF với các bộ chỉ số trên có lẽ không thực sự hấp dẫn. Các ETF ở một quốc gia nhất định và hút tiền thường cũng không lấy có quá nhiều cổ phiếu trong danh mục, ví dụ Vaneck hay FTSE thường xuyên cũng chỉ có chừng 20-30 cổ phiếu tùy thời điểm. Còn nếu muốn thực hiện kinh doanh chênh lệch giá, việc dùng từ 30-40 cổ phiếu là hoàn toàn có thể đại diện cho 50-100 cổ phiếu. Do đó, kỳ vọng vào ETF và hợp đồng tương lai trên 2 chỉ số VNX50 và VN100 có lẽ phần nhiều giải quyết bài toán có thêm sản phẩm giao dịch cho nhà đầu tư.

ETF cho nhóm cổ phiếu hết room và nhóm tài chính

Ý tưởng thành lập các quỹ ở trên có lẽ sẽ là ý tưởng khả thi hơn rất nhiều. Đối với quỹ cho cổ phiếu hết room, điều này sẽ giải quyết cho việc các cổ phiếu hết room đối với nhà đầu tư nước ngoài (tỉ trọng ngành ngân hàng trong chỉ số ngày khoảng 40%). Còn đối với ETF cho nhóm ngành tài chính, với việc tỉ trọng của các công ty chứng khoán trong rổ sẽ là rất thấp, thực chất ETF này là ETF cho nhóm ngành ngân hàng (chiếm hơn 90%) và giải quyết trực tiếp bài toán room ngoại cho nhóm ngành ngân hàng. Một số ngân hàng chưa hết hẳn room như VCB, CTG, BID, STB cũng có trong rổ nhưng tỉ trọng lớn nhất của ETF nhóm ngành tài chính vẫn là TCB, HDB, VPB và MBB, những cổ phiếu ngân hàng hết room.

Với việc đánh thẳng vào hạn chế các cổ phiếu hết room và cụ thể hơn cho nhóm ngân hàng, khả năng 2 quỹ ETF trên sẽ thu hút mạnh dòng tiền bởi nhu cầu của nhà đầu tư nước ngoài rất lớn. Sẽ là so sánh khập khiễng nhưng có thể nói khi ra đời, 2 quỹ ETF nói trên là giải pháp kỹ thuật cho vấn đề room ngoại. Nếu nhìn sang thị trường chứng khoán Thái Lan với những điều NVDR (Non-Voting Depositary Receipt - Chứng chỉ lưu ký không có quyền biểu quyết) đã làm được thì có thể kỳ vọng dòng vốn chảy vào các ETF là hoàn toàn khả thi, khi NVDR hiện tại chiếm khoảng 20% giá trị giao dịch hằng ngày và 40-50% giá trị giao dịch của nhà đầu tư nước ngoài trên Sở Giao dịch Chứng khoán Thái Lan (SET).

Thúy Vũ

Theo nhipcaudautu.vn

20 mã CW sắp lên giao dịch trên HoSE  4 công ty chứng khoán SSI, HSC, VNDS và KIS phát hành 20 mã chứng quyền có bảo đảm (CW) dựa trên 10 cổ phiếu cơ sở. SSI góp nhiều CW nhất trong đợt phát hành này với 10 mã. Ảnh minh họa. Nguồn: Internet Chỉ trong vòng khoảng 1 tháng qua, một số công ty chứng khoán tiếp tục thực hiện phát...

4 công ty chứng khoán SSI, HSC, VNDS và KIS phát hành 20 mã chứng quyền có bảo đảm (CW) dựa trên 10 cổ phiếu cơ sở. SSI góp nhiều CW nhất trong đợt phát hành này với 10 mã. Ảnh minh họa. Nguồn: Internet Chỉ trong vòng khoảng 1 tháng qua, một số công ty chứng khoán tiếp tục thực hiện phát...

Tin liên quan

Thị phần môi giới quý III/2019: SSI dẫn đầu sàn HoSE, VNDIRECT thế chỗ VCSC ở vị trí thứ 3

Thị phần môi giới quý III/2019: SSI dẫn đầu sàn HoSE, VNDIRECT thế chỗ VCSC ở vị trí thứ 3 Chứng khoán phái sinh: Dư địa tăng vẫn còn

Chứng khoán phái sinh: Dư địa tăng vẫn còn Thị trường chờ "chất xúc tác"

Thị trường chờ "chất xúc tác" Thị trường chứng khoán xuất hiện trụ dẫn sóng mới

Thị trường chứng khoán xuất hiện trụ dẫn sóng mới Thị trường đang trong pha giảm ngắn hạn

Thị trường đang trong pha giảm ngắn hạn PV Drilling gặp gỡ nhà đầu tư quý II/2019

PV Drilling gặp gỡ nhà đầu tư quý II/2019 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể Nguyên nhân thật sự khiến Từ Hy Viên tử vong là "nhiễm trùng huyết", bệnh trở nặng do tắm nước nóng

Nguyên nhân thật sự khiến Từ Hy Viên tử vong là "nhiễm trùng huyết", bệnh trở nặng do tắm nước nóng Lan truyền kết quả khám nghiệm tử thi Từ Hy Viên, nữ diễn viên liều mạng sống chỉ vì 1 lí do?

Lan truyền kết quả khám nghiệm tử thi Từ Hy Viên, nữ diễn viên liều mạng sống chỉ vì 1 lí do? CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết

CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết Những mỹ nhân hồng nhan bạc mệnh của showbiz Hoa ngữ

Những mỹ nhân hồng nhan bạc mệnh của showbiz Hoa ngữ

2 tờ vé số trúng độc đắc 4 tỷ đồng nhưng bị rách nát, hé lộ thông tin gây tiếc nuối về chủ nhân

2 tờ vé số trúng độc đắc 4 tỷ đồng nhưng bị rách nát, hé lộ thông tin gây tiếc nuối về chủ nhânTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hải Tú thông báo 2 việc sau Tết, cái nào cũng gây bất ngờ

Netizen

23:10:28 04/02/2025

Kwon Sang Woo sững sờ nhận kết quả chụp phổi trắng xóa: "Tôi sắp chết rồi sao?"

Sao châu á

23:04:29 04/02/2025

Cặp đôi "phim giả tình thật" hot nhất lúc này: Nhà gái là Hoa hậu, nhà trai lộ rõ vẻ si mê khó chối cãi

Hậu trường phim

22:58:43 04/02/2025

Phim Hoa ngữ thất bại thảm hại nhất hiện tại: Lỗ nặng 3.500 tỷ, kịch bản ngớ ngẩn coi thường khán giả

Phim châu á

22:40:32 04/02/2025

Đề nghị truy tố cựu Thứ trưởng Bộ Tài nguyên và Môi trường

Pháp luật

22:35:29 04/02/2025

Cựu thủ lĩnh đối lập Syria trở thành tổng thống lâm thời, nêu 4 ưu tiên

Thế giới

22:28:04 04/02/2025

Doãn Hải My đẹp rạng rỡ, mặt mộc Mai Phương Thúy 'bất bại'

Sao việt

22:26:07 04/02/2025

Xôn xao giá vé fanmeeting của thành viên đẹp nhất BLACKPINK tại Hà Nội, dự đoán một cuộc "đại chiến" khốc liệt!

Nhạc quốc tế

22:23:29 04/02/2025

Bằng chứng cho thấy người Việt Nam cực kỳ thích hát karaoke, đến Jennie và các "anh trai" cũng phải chào thua

Nhạc việt

22:20:57 04/02/2025

Phim của đạo diễn Việt 'gây sốt' trên Netflix

Phim việt

22:01:59 04/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?