Hợp nhất Mộc Châu Milk có thể giúp thị phần Vinamilk tăng 2,2-2,5%/năm trong 3-5 năm tới

Nếu không hành động ngay, du lịch nội địa sẽ rất khó “hồi phục” sớm

Nếu không hành động ngay, du lịch nội địa sẽ rất khó “hồi phục” sớm EVN lãi ‘khủng’ gần 12.500 tỷ đồng trong năm 2019, tăng trưởng 38%

EVN lãi ‘khủng’ gần 12.500 tỷ đồng trong năm 2019, tăng trưởng 38%Nhờ hợp nhất Mộc Châu Milk, trong kích bản tích cực, VCBS kỳ vọng thị phần của Vinamilk sẽ tăng trung bình khoảng 2,2-2,5%/năm trong giai đoạn 3-5 năm tới.

Hợp nhất Mộc Châu Milk có thể giúp thị phần Vinamilk tăng 2,2-2,5%/năm trong 3-5 năm tới

Mặc dù chịu ảnh hưởng của dịch Covid-19 nhưng hoạt động kinh doanh của Công ty Cổ phần Sữa Việt Nam (Vinamilk, HoSE: VNM) vẫn duy trì với doanh thu thuần quý I/2020 tăng trưởng 7,3% nhờ hợp nhất kết quả kinh doanh với Công ty Cổ phần GTNFoods (HoSE: GTN) – đơn vị sở hữu thương hiệu Sữa Mộc Châu (Mộc Châu Milk, “MCM”).

Lãi trước thuế quý I/2020 tăng 0,5% so với cùng kỳ năm ngoái.

Trong báo cáo phân tích về Vinamilk công bố mới đây, Công ty Chứng khoán Vietcombank (VCBS) cho rằng thương vụ M&A với GTNFoods sẽ đem lại tiềm năng tăng trưởng dài hạn cho Vinamilk.

VCBS cho hay nhân sự của Vinamilk cũng đã chính thức tham gia vào ban điều hành GTNFoods và MCM, bắt đầu áp dụng tiêu chuẩn chăn nuôi bò, gia tăng năng suất tại các trang trại của MCM và trang trại hộ dân liên kết; tham gia cải thiện hệ thống phân phối (dự kiến hoàn thiện trong tháng 6/2020) và hỗ trợ nhân sự, quản trị (dự kiến hoàn thiện trong tháng 7/2020).

Ban lãnh đạo Vinamilk chia sẻ sẽ mất khoảng 2 năm để hoàn thiện tái cơ cấu hoàn toàn GTNFoods và cải thiện khả năng sinh lời từ năm 2021.

VCBS kỳ vọng vào việc nâng cao hệ thống phân phối và quản trị của MCM sau thương vụ sẽ hỗ trợ doanh thu mảng sữa nước, cải thiện chuỗi cung ứng và phục vụ cho mục địch xuất khẩu thị trường Trung Quốc của Vinamilk do vị trí địa lý thuận lợi.

MCM hiện đang nắm giữ khoảng 2,1% thị phần về giá trị với tốc độ tăng trưởng doanh thu dự báo khoảng 4%/năm (tăng so với mức 3,06% năm 2019 do kỳ vọng số đàn bò tăng từ 25.580 lên 28.680 con năm 2020).

VCBS ước tính việc hợp nhất MCM sẽ hỗ trợ tăng thêm doanh thu khoảng 4% (tương ứng khoảng 2.660 tỷ đồng), tương đương với đóng góp gia tăng thị phần từ 1,5%- 2,0%/năm.

Công ty chứng khoán này đánh giá kế hoạch mục tiêu của Vinamilk trước khi thâu tóm MCM là tăng thị phần 1% mỗi năm giai đoạn 2018-2021 khó đạt được do thị phần hiện nay của Vinamilk đã ở mức tương đối cao và lực cản từ hoạt động đẩy mạnh marketing của đối thủ cạnh tranh.

Tuy nhiên, nhờ hợp nhất MCM, trong kích bản tích cực, VCBS kỳ vọng thị phần của Vinamilk sẽ tăng trung bình khoảng 2,2-2,5%/năm trong giai đoạn 3-5 năm tới.

Bên cạnh triển vọng tăng thị phần từ việc hợp nhất MCM, VCBS đánh giá việc mức tiêu thụ sữa bình quân đầu người tại Việt Nam vẫn còn tương đối thấp cũng là yếu tố sẽ thúc đẩy thị trường nội địa.

“Mức tiêu thụ sữa bình quân đầu người tại Việt Nam được đánh giá là tương đối thấp so với một số nước trong khu vực (26 lít/người/năm). Vì vậy, chúng tôi đánh giá, ngành sữa Việt nam vẫn còn nhiều dư địa tăng trưởng, đặc biệt ở các mảng sản phẩm cao cấp và có nguồn gốc thực vật với tốc độ tăng trưởng bình quân 2018-2022 của nhóm sữa thay thế (sữa đậu nành, sữa hạt…) đạt 13% (theo Euromonitor)”, công ty chứng khoán này cho hay.

Video đang HOT

Ngoài ra, việc đẩy mạnh đầu tư cho nguyên liệu đầu vào cũng sẽ giúp Vinamilk vững vàng hơn trong bối cảnh kinh tế không mấy sáng sủa.

VCBS ước tính tổng đầu tư năm 2020 của Vinamilk vào khoảng 2.000 tỷ, trong đó khoảng 40% cho đàn bò, còn lại phục vụ cho dây chuyền sản xuất các sản phẩm mới.

Quỹ đất tại Lào được dự kiến sẽ là một trong những vùng nguyên liệu sữa tươi chiến lược trong tương lai của Vinamilk. Giai đoạn 1 (đến cuối năm 2020) của dự án đang được phát triển trên 4.500 ha (và sẽ được cấp thêm 1000 ha), trong đó có 4.000 bò organic và 4.000 bò cao sản, dự kiến sau khi hoàn thành xong giai đoạn 2 sẽ có khoảng 100.000 con.

Ngoài ra, Vinamilk cũng đang xây dựng trang trại bò organic quy mô 2.000 con ở Thanh Hóa.

“Chúng tôi đánh giá đây sẽ là nguồn cung cấp nguyên liệu chính cho các sản phẩm organic của Vinamilk và giúp Vinamilk thực hiện kế hoạch giảm tỷ lệ nhập khẩu nguyên liệu hàng năm xuống 60% vào năm 2022″, VCBS nhấn mạnh.

Tổng đàn bò của Vinamilk đã được mở rộng lên 155.000 con từ tháng 12/2019 (bao gồm 25.000 con bò từ GTN), kỳ vọng sẽ tăng lên 160.000 trong quý III/2020 và 168.000 vào cuối năm 2020.

VCBS nhận định đây là một trong những yếu tố hỗ trợ, giúp Vinamilk giảm thiểu được lo ngại về việc gián đoạn chuỗi cung ứng nguyên liệu từ New Zealand và Australia nếu tình hịch dịch trở nên nghiêm trọng hơn.

Thâu tóm Mộc Châu Milk giúp Vinamilk giải bài toán tăng trưởng thị phần

Đánh giá thị trường nội địa còn nhiều tiềm năng tăng trưởng nhưng VCBS khá thận trọng khi nhìn nhận về thị trường xuất khẩu của Vinamilk, đặc biệt là thị trường Trung Quốc.

Theo công ty chứng khoán này, thị trường Trung quốc sẽ chưa có nhiều đóng góp đáng kể với tổng doanh thu của Vinamilk bởi 3 lý do. Một là mặc dù tác động của dịch Covid-19 tại Trung Quốc đã suy giảm đáng kể, tốc độ tiêu thụ sữa tại đây vẫn sẽ hồi phục chậm khi chính phủ duy trì lệnh giới hạn di chuyển.

Thứ hai, đối với mảng sữa tươi và sữa bột, Vinamilk sẽ gặp phải sự cạnh tranh tương đối lớn với các sản phẩm nội địa cùng loại tại Trung Quốc (với mức dự báo tốc độ tăng trưởng kép CAGR giai đoạn 2019-2024F lần lượt là 3,3% và 2,1%).

Bên cạnh đó xu hướng tiêu thụ sữa của Trung Quốc cũng đang dịch chuyển sang các dòng sữa hạt, organic và sữa chua uống.

“Với lợi thế về văn hóa tiêu dùng sản phẩm sữa tương đồng với Trung Quốc và vị trí địa lý thuận lợi, Vinamilk sẽ có cơ hội có được thị phần tại thị trường này trong giai đoạn 3-5 năm tới từ các phân khúc ngách như sữa chua và sữa đặc”, VCBS nhìn nhận.

Báo cáo của VCBS cũng nhấn mạnh đến các rủi ro cho Vinamilk trong thời gian tới, bao gồm: sự cạnh tranh ngày càng gia tăng giữa các doanh nghiệp ngành sữa tại thị trường nội địa và thị trường nước ngoài nhiều biến động.

Thống kê cho thấy, có tới hơn 238 công ty kinh doanh, sản xuất sữa tại Việt Nam với 85% thị phần thuộc về 5 doanh nghiệp: Vinamilk, Nestle, Nutifood, Frieslandcampina và TH True Milk dẫn đến sự cạnh tranh lớn về danh mục sản phẩm và chiến lược marketing.

VCBS cho hay ở mảng sữa nước, các doanh nghiệp ngoại đang có xu hướng đẩy mạnh quy mô đàn bò thông qua hợp tác với các hộ nông dân, theo đó đe dọa vị thế của Vinamilk trong phân khúc sản phẩm này. Chính vì vậy, Vinamilk tiếp tục mạnh tay đầu tư gia tăng đàn bò, cùng với đó là phát triển các dòng sản phẩm organic phù hợp thị hiếu thị trường.

Ngược lại ở mảng sữa bột, Vinamilk là tay chơi mới nổi, cố gắng tham gia phân khúc này thông qua hợp tác với doanh nghiệp Nhật Bản để phát triển công thức sữa bột giá trị cao. Tuy nhiên, triển vọng mảng này không thực sự sáng khi các hiệp định thương mại tự do mới ký kết gần đây sẽ mở đường cho một loạt các hãng sữa bột từ Châu Âu tiến vào thị trường Việt Nam.

Đối với thị trường nước ngoài, Iraq là thị trường xuất khẩu quan trọng của Vinamilk (chiếm đến 60% tổng doanh thu xuất khẩu). Tuy nhiên, thị trường này thường không ổn định do những xung đột tại khu vực Trung Đông, khiến doanh thu xuất khẩu của Vinamilk chịu nhiều biến động.

Trong khi đó, hoạt động mở rộng thị trường tại khu vực Châu Á như Indonesia, Philipines, Malaysia, Singapore… hay Trung quốc cần nhiều thời gian để Vinamilk tìm hiểu thị trường cũng như đầu tư hệ thống phân phối trước khi mang lại hiệu quả tăng trưởng doanh thu cho doanh nghiệp.

Tình trạng dịch Covid-19 ở Hoa Kỳ, các khu vực Trung Đông và Đông Nam Á vẫn chưa hồi phục; thị trường Trung quốc hồi phục chậm khi vẫn bị giới hạn di chuyển cũng là các lực cản cho tăng trưởng thị trường nước ngoài của Vinamilk.

Vinamilk thu gần 2 tỷ đồng lãi ngân hàng mỗi ngày

Số lãi từ các khoản tiền gửi của Vinamilk mang về cho doanh nghiệp trên 724 tỷ đồng trong năm 2019, tương đương gần 2 tỷ mỗi ngày. Số này chiếm gần 70% lợi nhuận của hãng sữa này.

Báo cáo kết quả kinh doanh năm 2019 của Công ty CP Sữa Việt Nam (Vinamilk) cho thấy doanh nghiệp này đang thu hàng trăm tỷ đồng tiền lãi khi mang hơn 15.000 tỷ đồng đi gửi ngân hàng.

Tiền mặt và gửi ngân hàng chiếm 34% tổng tài sản

Riêng năm 2019, nhà sản xuất sữa lớn nhất thị trường trong nước này đã mang thêm gần 5.000 tỷ đi đồng gửi ngân hàng lấy lãi, nâng tổng số tiền mặt và tiền gửi nhà băng lên trên 15.300 tỷ đòng.

Với số tiền gửi lớn nói trên, Vinamilk cũng được xếp vào nhóm doanh nghiệp có lượng tiền gửi ngân hàng lớn nhất thị trường.

Trong số này, ngoài gần 2.700 tỷ đồng là tiền mặt và tiền gửi ngân hàng không kỳ hạn phục vụ hoạt động sản xuất kinh doanh, Vinamilk có khoảng 12.400 tỷ đồng tiền gửi có kỳ hạn dưới 12 tháng với lãi suất từ 7,1% đến 8,6%/năm tại các ngân hàng thương mại, và 200 tỷ đồng tiền gửi trên 1 năm nhưng không xác định lãi suất.

Riêng lượng tiền mặt và các khoản tiền gửi ngân hàng hiện chiếm khoảng 34% tổng tài sản doanh nghiệp và chỉ đứng sau giá trị tài sản cố định với hơn 18.000 tỷ đồng.

Thực tế, nhiều năm gần đây Vinamilk luôn duy trì lượng tiền mặt và tiền gửi ngân hàng chiếm tỷ trọng lớn so với cơ cấu tài sản công ty. Khoản tiền gửi hàng chục nghìn tỷ này hàng năm đều mang về cho doanh nghiệp tương ứng hàng trăm tỷ đồng tiền lãi.

Riêng quý IV/2019, doanh thu từ hoạt động tài chính (chủ yếu là lãi tiền gửi) mang về cho công ty gần 234 tỷ đồng. Tính trong cả năm 2019, số thu từ hoạt động tài chính là 807 tỷ thì lãi tiền gửi ngân hàng đóng góp 724 tỷ đồng (gần 90%), tăng 9% so với năm 2018 trước đó.

Số lãi từ tiền gửi ngân hàng cũng đóng góp không nhỏ vào kết quả kinh doanh tăng trưởng năm vừa qua của doanh nghiệp, tương đương 68,4% lợi nhuận.

Trong quý cuối cùng của năm 2019, Vinamilk ghi nhận trên 14.200 tỷ đồng doanh thu, tăng gần 10% so với cùng kỳ. Tuy nhiên, lợi nhuận ròng sau thuế đạt được trong quý lại giảm 5%, với 2.176 tỷ đồng.

Nguyên nhân chủ yếu do chi phí bán hàng và chi phí quản lý doanh nghiệp đều gia tăng. Ngoài ra, hoạt động kinh doanh khác trong quý cuối năm của Vinamilk cũng lỗ gần 25 tỷ đồng (cùng kỳ lãi hơn 40 tỷ) khiến lợi nhuận trước và sau thuế của doanh nghiệp sụt giảm.

Sử dụng M&A để giải bài toán tăng trưởng

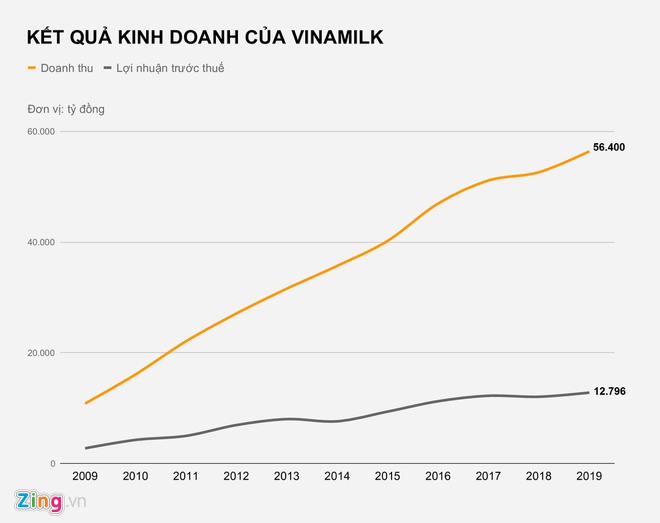

Tính chung cả năm 2019, Vinamilk đạt 56.400 tỷ đồng doanh thu, tăng 7%. Biên lợi nhuận gộp bán hàng và cung cấp dịch vụ cả năm vẫn duy trì mức cao, đạt trên 47%, qua đó giúp nhà sản xuất sữa này thu về gần 12.800 tỷ đồng lợi nhuận trước thuế, tăng 6%.

Số lãi ròng sau khi trừ thuế Thu nhập doanh nghiệp năm vừa qua của Vinamilk cũng đạt 10.581 tỷ đồng, tăng gần 4%.

Đây cũng là năm thứ 3 liên tiếp kết quả lợi nhuận ròng của doanh nghiệp này đạt trên 10.000 tỷ.

So với kế hoạch đề ra hồi đầu năm, Vinamilk đã vượt 5% chỉ tiêu doanh thu và 1% chỉ tiêu lợi nhuận.

Cũng trong năm 2019, thông qua nhiều giao dịch đầu tư, mua cổ phiếu, Vinamilk đã chi tộng cộng gần 2.000 tỷ đồng để "thâu tóm" 75% cổ phần của Công ty CP GTNFoods, qua đó gián tiếp nắm quyền kiểm soát với thương hiệu Sữa Mộc Châu.

Đây là một trong những chiến lược mà ban lãnh đạo doanh nghiệp này đề ra để giải bài toán tăng trưởng khi thị trường sữa trong nước được nhiều hãng nghiên cứu nhận định đã đạt điểm bão hòa.

Vinamilk từng được xem là doanh nghiệp có tăng trưởng kết quả kinh doanh thuộc hàng tốt nhất thị trường chứng khoán Việt. Tuy nhiên, 3 năm trở lại đây, kết quả kinh doanh của công ty đã chậm lại rất nhiều.

Nếu như giai đoạn trước 2017, doanh thu của công ty luôn tăng trưởng 2 chữ số mỗi năm thì 3 năm gần đây số tăng trưởng đều dưới mức này. Trong đó, doanh thu năm 2018 chỉ tăng vỏn vẹn 3% so với năm 2017.

Tương tự là kết quả lợi nhuận khi số thu về năm 2018 thậm chí còn giảm so với năm liền trước.

Việc khó gia tăng thị phần trong nước khiến việc tăng trưởng kết quả kinh doanh của Vinamilk khó khăn. Đây cũng là lý do doanh nghiệp này phải mở rộng hoạt động kinh doanh bằng các thương vụ mua bán và sáp nhập (M&A) thời gian qua.

Theo Zing.vn

Đưa giám đốc phát triển vùng nguyên liệu làm CEO GTNfoods, Vinamilk khẳng định sẽ giúp Mộc Châu Milk phát triển trang trại bò sữa ứng dụng công nghệ cao  Phát triển vùng nguyên liệu là một trong những nhiệm vụ trọng tâm của Vinamilk. Vì thế, sau khi tiếp quản Mộc Châu Milk, Vinamilk sẽ tập trung hỗ trợ Mộc Châu Milk về mảng phát triển trang trại bò sữa ứng dụng công nghệ cao theo chuẩn quốc tế. Song song đó, Vinamilk cũng bao tiêu sản phẩm sữa nguyên liệu từ...

Phát triển vùng nguyên liệu là một trong những nhiệm vụ trọng tâm của Vinamilk. Vì thế, sau khi tiếp quản Mộc Châu Milk, Vinamilk sẽ tập trung hỗ trợ Mộc Châu Milk về mảng phát triển trang trại bò sữa ứng dụng công nghệ cao theo chuẩn quốc tế. Song song đó, Vinamilk cũng bao tiêu sản phẩm sữa nguyên liệu từ...

Tin liên quan

Thương vụ thâu tóm doanh nghiệp sở hữu thương hiệu Mộc Châu Milk của Vinamilk sắp hoàn tất?

Thương vụ thâu tóm doanh nghiệp sở hữu thương hiệu Mộc Châu Milk của Vinamilk sắp hoàn tất? Do đâu GTNFoods chỉ mua 1/9 lượng cổ phiếu quỹ đã đăng ký?

Do đâu GTNFoods chỉ mua 1/9 lượng cổ phiếu quỹ đã đăng ký? GTNfoods bắt đầu mua lại cổ phiếu từ ngày 6/4

GTNfoods bắt đầu mua lại cổ phiếu từ ngày 6/4 Vinamilk: Kế hoạch doanh thu 2020 không thấp hơn 62.000 tỷ đồng, tiếp tục khai thác sâu thị trường nội địa, tăng cường M&A quốc tế

Vinamilk: Kế hoạch doanh thu 2020 không thấp hơn 62.000 tỷ đồng, tiếp tục khai thác sâu thị trường nội địa, tăng cường M&A quốc tế F&N tiếp tục gom hơn 17 triệu cổ phiếu VNM sau khi đã mua vào 6 triệu đơn vị

F&N tiếp tục gom hơn 17 triệu cổ phiếu VNM sau khi đã mua vào 6 triệu đơn vị Vừa về một nhà với Vinamilk, cổ phiếu GTN bị đưa vào diện kiểm soát đặc biệt

Vừa về một nhà với Vinamilk, cổ phiếu GTN bị đưa vào diện kiểm soát đặc biệt

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11 Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24

Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24 Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31

Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31 Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08

Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08 Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23

Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23 Nga nói sẽ ký thỏa thuận biển Đen nếu Mỹ 'ra lệnh' cho Tổng thống Zelensky08:42

Nga nói sẽ ký thỏa thuận biển Đen nếu Mỹ 'ra lệnh' cho Tổng thống Zelensky08:42 Cảnh sát trích xuất camera tìm 2 xe phân khối lớn phóng như bay trên cao tốc00:12

Cảnh sát trích xuất camera tìm 2 xe phân khối lớn phóng như bay trên cao tốc00:12 Cháy rừng Hàn Quốc: 15 người chết, chùa 1.300 năm tuổi bị thiêu rụi01:15

Cháy rừng Hàn Quốc: 15 người chết, chùa 1.300 năm tuổi bị thiêu rụi01:15 Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05

Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05 Động đất như bom nguyên tử ở Myanmar: Số người chết tăng vọt lên 1.64400:41

Động đất như bom nguyên tử ở Myanmar: Số người chết tăng vọt lên 1.64400:41 Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi01:03

Làm rõ việc thanh niên đang khám răng cho trẻ em bị 3 người lao vào đánh túi bụi01:03Tin đang nóng

Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ!

Midu khoe clip du lịch Trung Quốc: Visual chồng thiếu gia thành tâm điểm, lộ 1 hành động siêu mê vợ! Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu

Cẩm Ly sang Mỹ phẫu thuật: Òa khóc trước khi lên bàn mổ, Minh Tuyết nói một câu Người phụ nữ hơn 20 lần đưa vàng giả đi cầm ở tiệm kim hoàn

Người phụ nữ hơn 20 lần đưa vàng giả đi cầm ở tiệm kim hoàn Chú rể ôm bạn gái cũ mặc váy cưới tiến vào lễ đường khiến cô dâu "chết đứng", quan khách ngỡ ngàng

Chú rể ôm bạn gái cũ mặc váy cưới tiến vào lễ đường khiến cô dâu "chết đứng", quan khách ngỡ ngàng

NSƯT Kiều Anh để lộ đôi mắt đỏ hoe, hé lộ kết phim 'Cha tôi, người ở lại'?

NSƯT Kiều Anh để lộ đôi mắt đỏ hoe, hé lộ kết phim 'Cha tôi, người ở lại'? Phía "nữ ca sĩ Hàn Quốc" bị ViruSs từ chối không cho lên livestream nói gì sau ồn ào tối qua?

Phía "nữ ca sĩ Hàn Quốc" bị ViruSs từ chối không cho lên livestream nói gì sau ồn ào tối qua? 3 lý do khiến Dương Mịch trở thành minh tinh bị ghét nhất Cbiz

3 lý do khiến Dương Mịch trở thành minh tinh bị ghét nhất CbizTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Theo đuổi 3 năm nhưng vừa yêu được 3 tháng, bạn trai đã đưa ra yêu cầu kết hôn khiến tôi đơ người

Góc tâm tình

06:44:27 30/03/2025

Streamer ViruSs: Học nhạc viện, từng gây ồn ào vì chê Hòa Minzy, Trấn Thành

Sao việt

06:38:23 30/03/2025

Mỹ nam diễn dở tới nỗi bị đạo diễn ném giày vào người, lười đóng phim vẫn bỏ túi cả nghìn tỷ

Sao châu á

06:33:51 30/03/2025

Lý do Nhật Bản không phô trương dù liên tục chinh phục đỉnh cao khoa học

Thế giới

06:33:13 30/03/2025

Thiên tài 15 tuổi khiến cả thế giới rùng mình

Hậu trường phim

06:31:16 30/03/2025

Áp lực với các Chị đẹp

Nhạc việt

06:28:14 30/03/2025

Tăng 60kg trong 2 năm sau biến cố hôn nhân

Sức khỏe

06:06:17 30/03/2025

Dùng loại hạt "rẻ bèo" nhưng giàu chất chống oxy hóa làm món ăn sáng vừa ngon lại giúp bổ khí huyết, đẹp da, ngừa thiếu máu

Ẩm thực

06:00:16 30/03/2025

"Cha tôi, người ở lại" tập 19: An tỏ ra lạnh nhạt khi Nguyên trở về

Phim việt

05:56:30 30/03/2025

5 phim y khoa Hàn hay tuyệt đỉnh: Số 1 gây sốt toàn cầu, bom tấn của Park Shin Hye bao năm vẫn xuất sắc

Phim châu á

05:55:53 30/03/2025

"Em bé thiên niên kỷ" của Trung Quốc đột tử ở tuổi 25

"Em bé thiên niên kỷ" của Trung Quốc đột tử ở tuổi 25 Động đất xảy ra, phú bà sống ở tầng 36 Landmark 81 mặc luôn đồ ngủ chạy xuống, không quên xách theo túi hiệu

Động đất xảy ra, phú bà sống ở tầng 36 Landmark 81 mặc luôn đồ ngủ chạy xuống, không quên xách theo túi hiệu Cực choáng: Gần 1,5 triệu người xem Pháo chất vấn ViruSs chuyện ngoại tình trực tiếp giữa đêm

Cực choáng: Gần 1,5 triệu người xem Pháo chất vấn ViruSs chuyện ngoại tình trực tiếp giữa đêm Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc"

Vợ Quý Bình vừa lau bàn thờ cho chồng vừa nghẹn ngào tâm sự: "Em vẫn như xưa, cắm hoa xấu hoắc" Sốc: Ngô Kiến Huy và quản lý 12 năm mâu thuẫn chuyện tiền bạc, nam ca sĩ đăng đàn yêu cầu đối chất!

Sốc: Ngô Kiến Huy và quản lý 12 năm mâu thuẫn chuyện tiền bạc, nam ca sĩ đăng đàn yêu cầu đối chất! Danh ca Khánh Ly bị đột quỵ ở tuổi 80, dừng biểu diễn

Danh ca Khánh Ly bị đột quỵ ở tuổi 80, dừng biểu diễn Sao nam Vbiz bị HIV lên tiếng khi bị tố ăn cắp tiền trong khách sạn

Sao nam Vbiz bị HIV lên tiếng khi bị tố ăn cắp tiền trong khách sạn Cô gái giống Chu Thanh Huyền trong clip ở quán karaoke chính thức lên tiếng, liệu vợ Quang Hải có được minh oan?

Cô gái giống Chu Thanh Huyền trong clip ở quán karaoke chính thức lên tiếng, liệu vợ Quang Hải có được minh oan? Vì sao trận động đất lớn chưa từng có ở Myanmar lại khiến nhà cao tầng ở Hà Nội, TPHCM rung lắc mạnh?

Vì sao trận động đất lớn chưa từng có ở Myanmar lại khiến nhà cao tầng ở Hà Nội, TPHCM rung lắc mạnh? Lộ tin nhắn nghi công ty Kim Soo Hyun nói dối: Kim Sae Ron 5 lần 7 lượt nhắc tới chữ "chết", đòi tới bến 12,3 tỷ đồng

Lộ tin nhắn nghi công ty Kim Soo Hyun nói dối: Kim Sae Ron 5 lần 7 lượt nhắc tới chữ "chết", đòi tới bến 12,3 tỷ đồng