Họp ĐHĐCĐ GMD: Cảng Gemalink có thể hoạt động đầu năm 2021, lợi nhuận dự kiến 20 triệu USD

ABBANK dành 2.000 tỷ đồng tiếp tục giảm lãi suất khách hàng cá nhân

ABBANK dành 2.000 tỷ đồng tiếp tục giảm lãi suất khách hàng cá nhân Họp ĐHCĐ CEO: Tăng tỷ trọng bất động sản nhà ở do ảnh hưởng của Covid-19

Họp ĐHCĐ CEO: Tăng tỷ trọng bất động sản nhà ở do ảnh hưởng của Covid-19Gemadept đưa ra 2 kịch bản kinh doanh trong năm 2020, với chỉ tiêu doanh thu và lợi nhuận đều giảm sâu.

Cảng Gemalink có thể hoạt động đầu năm 2021, lợi nhuận dự kiến 20 triệu USD.

Ước tính lợi nhuận tháng 4-5 tốt hơn quý I khoảng 20%.

Sáng ngày 22/6, CTCP Gemadept (HoSE: GMD) đã tổ chức họp Đại hội đồng cổ đông thường niên năm 2020.

Năm 2020, lĩnh vực khai thác cảng và logistics của Gemadept là một trong các ngành nghề bị ảnh hưởng bởi dịch Covid-19. Theo đó Gemadept xây dựng kế hoạch kinh doanh 2020 với 2 kịch bản theo diễn biến của tăng trưởng GDP Việt Nam.

Với kịch bản 1 (GDP tăng trưởng 4,8%) thì doanh thu dự kiến giảm 19% còn 2.150 tỷ đồng và lợi nhuận trước thuế giảm 29% xuống 500 tỷ đồng. Với kịch bản 2 (tăng trưởng GDP ở mức 4%), chỉ tiêu doanh thu giảm 24% còn 2.000 tỷ đồng và lợi nhuận trước thuế giảm 39% xuống 430 tỷ đồng.

Năm ngoái Gemadept ghi nhận doanh thu giảm nhẹ đạt 2.643 tỷ đồng nhưng lợi nhuận sau thuế chỉ bằng 1/3 cùng kỳ, đạt gần 614 tỷ đồng. Nguyên nhân chủ yếu do năm 2018 ghi nhận khoản doanh thu thoái vốn tại công ty con.

Với kết quả đó, công ty trình Đại hội thông qua phương án phân phối lợi nhuận, trong đó chia cổ tức bằng tiền tỷ lệ 10%, tương đương với 1.000 đồng/cp.

Chia sẻ tại đại hội, Tổng giám đốc Đỗ Văn Minh cho biết việc mua cổ phiếu quỹ vẫn chưa đáp ứng một số điều kiện. Hiện nay tỷ lệ sở hữu nước ngoài (room ngoại) đang ở mức 49%, do đó việc mua cổ phiếu quỹ có thể khiến tỷ lệ biểu quyết của nước ngoài có thể chiếm quá bán. Do vậy, công ty đã có thương lượng với cổ đông nước ngoài lớn nhất về việc cổ đông này từ bỏ quyền biểu quyết đối với một phần sở hữu tương ứng với số cổ phiếu quỹ công ty mua vào. Tuy nhiên, Ủy ban chứng khoán vẫn chưa thông qua quyết định này.

Dự án Gemalink đang thi công quyết liệt, giám sát tiến độ chặt chẽ theo tiến độ, dự kiến vận hành kỹ thuật trong quý IV/2020 và chính thức khai thác trong quý I/2021. Đến nay tất cả các thông số kỹ thuật đã chuẩn bị chu đáo.

Thảo luận

Kế hoạch kinh doanh đặt trên cơ sở nào? Kế hoạch đã tính đến mức lỗ của Gemalink?

Tổng giám đốc Đỗ Văn Minh: Kế hoạch đề ra trên cơ sở kết quả kinh doanh 5 tháng đầu năm, nếu tình hình dịch bệnh diễn biến không quá phức tạp thì khả năng đạt được kế hoạch kinh doanh.

Hiện dự án Gemalink chưa tính doanh thu và lợi nhuận vào kế hoạch kinh doanh của công ty. Siêu dự án này dự kiến có doanh thu khoảng 37 triệu USD vào năm 2021, dự tính đến cuối năm 2021 cũng có thể hòa vốn nhưng không nhiều, do đó có thể ghi nhận sang năm 2022. Sản lượng khai thác năm 2021 vào khoảng 900.000 TEU.

Video đang HOT

Cảng Gemalink hiện đã hoàn thành bao nhiêu phần trăm? Tốc độ giải ngân nợ ra sao?

Lãnh đạo Gemadept: Hiện dự án hoàn thành khoảng 80%. Tháng 3/2019, công ty đã tái khởi động dự án căn cứ trên tăng trưởng cao của khu vực Cái Mép và các cảng hiện hữu đang quá tải. Thời gian xây dựng gần 2 năm và dự kiến quý I/2021 đi vào hoạt động thì sẽ đáp ứng được yếu cầu của nhiều hãng tàu.

Nếu hoạt động, đây sẽ là 1 trong 19 cảng có thể tiếp nhận được tàu lớn nhất thế giới. Cảng Gemalink dự kiến sẽ đạt công suất tối đa sau 2 năm hoạt động và có thể đạt lợi nhuận 20 triệu USD.

Việc giải ngân nợ vay ngân hàng vẫn đúng theo tiến độ, nguồn vốn được giải ngân cho Gemadept đạt khoảng 38% tổng nợ, tương ứng khoảng 1.800 tỷ đồng.

Mô hình cảng nước sâu Gemalink với quy mô 72 ha, lớn nhất khu vực Cái Mép – Thị Vải. Ảnh: Gemadept.

Công ty có kế hoạch phát hành cổ phiếu tăng vốn không? Doanh thu thời gian tới đến từ đâu?

Ông Đỗ Văn Minh: Hiện vốn cần cho dự án Gemalink và Nam Đình Vũ không cần thêm quá nhiều vốn, do đó công ty có thể dùng vốn vay ngân hàng để tài trợ và không có kế hoạch tăng vốn.

Trong tương lai gần, Gemalink và các cảng phía Bắc sẽ mang về khoảng trên 70% doanh thu thời gian tới. Các dự án cảng đem lại dòng tiền lớn nhất, trong khi lĩnh vực vận tải biển cũng có doanh thu lớn nhưng tỷ suất lợi nhuận thấp và nằm trong hợp tác với CJ nên không được hợp nhất.

Chia sẻ chi tiết kế hoạch thoái vốn mảng cao su?

Ông Đỗ Văn Minh: Công ty đã theo đuổi việc thoái vốn nhiều năm nhưng không may do xảy ra nhiều sự kiện khách quan khiến việc thoái vốn chưa làm được, công ty đang xúc tiến việc này.

Đối tác CMA có giao đủ lượng hàng không?

Ông Đỗ Văn Minh: Hiện đối tác này không có cam kết nhưng họ dự kiến cung cấp khoảng gần 900.000 TEU cho Gemadept. Với tình hình kẹt hàng như hiện nay, một số hãng tàu lớn nhất thế giới cũng đang xin thêm lịch tàu cho họ vào cảng của Gemadept và thậm chí có thể mua thêm cổ phần để có thể chen chân vào, do đó sản lượng hàng hóa ở Cái Mép gần như không gặp vấn đề với Gemadept.

Đánh giá tình hình kinh doanh 6 tháng?

Lãnh đạo Gemadept: Ước tính lợi nhuận tháng 4-5 tốt hơn quý I khoảng 20%. Riêng mảng vận tải doanh thu ước tính giảm 20% nhưng đây là công ty liên kết nên tỷ trọng doanh thu hợp nhất không đáng kể.

Dự án cao su 4.500 ha hiện ra sao?

Lãnh đạo Gemadept: Dự án này hiện chưa có doanh thu. Công ty sẽ dựa theo quy mô để xem xét có thể khai thác thử thời gian tới, nếu kết quả tốt thì có thể khai thác thật. Hiện dự án chỉ có một số khoản chi phí không được vốn hóa có thể ghi nhận vào chi phí trong kỳ.

Đề xuất tăng tăng mức cổ tức 2019?

Lãnh đạo Gemadept: Công ty có thể chia thêm cổ tức nhưng nhận thấy mức độ ảnh hưởng của Covid-19 nên Ban lãnh đạo đang phải kiểm soát dòng tiền, duy trì sản xuất và phát triển kinh doanh. Ban lãnh đạo nhận định trong giai đoanh này nếu có dòng tiền tốt thì là cơ hội để đầu tư M&A một số doanh nghiệp tốt. Công ty sẽ tính toán dòng tiền để làm sao mang lại lợi ích tốt nhất cho cổ đông và đảm bảo doanh nghiệp phát triển bền vững.

Tổng giá trị xuất nhập khẩu 5 tháng qua hải quan cả nước chỉ giảm 2,3%, Vì sao công ty đặt kế hoạch doanh thu giảm mạnh?

Lãnh đạo Gemadept: Ban lãnh đạo đã có nhiều cuộc họp để bàn bạc về kế hoạch 2020 nhưng dịch bệnh là vấn đề nằm ngoài tầm kiểm soát, ngành nghề của Gemadept cũng liên quan lớn đến việc xuất nhập khẩu nên kế hoạch trên đã được xem xét thấu đáo.

Công ty nhận thấy kết quả quý I dù giảm vẫn còn khả quan, tình hình kinh tế quý II có thể bắt đầu ngấm đòn Covid-19 sẽ dẫn đến chững lại về đơn hàng và sản lượng bị tụt giảm nghiêm trọng. Trong khi đó, việc dịch chuyển chuỗi cung ứng sang Việt Nam là cả một quy trình dài. Do các yếu tố đó, công ty muốn đặt kế hoạch kinh doanh căn cứ theo tăng trưởng GDP Việt Nam dù GDP nhiều nước trên thế giới thậm chí còn âm.

Công ty có tham gia Ecommerce (thương mại điện tử)?

Lãnh đạo Gemadept: Ecommerce là một trong những lĩnh vực phát triển rất nhanh ở Việt Nam. Công ty cũng có tham gia một số dịch vụ do một số bên cung cấp. Trong thời gian tới, Gemadept sẽ tập trung hơn vào mảng này. Vấn đề còn là đội ngũ, cơ sở hạ tầng công nghệ thông tin…

Việc di dời cụm cảng Trường Thọ có ảnh hưởng gì?

Lãnh đạo Gemadept: Việc dời cụm cảng Trường Thọ sang quận 9 đang được các cấp xem xét, tuy nhiên đây không phải là quyết định buộc di chuyển ngay do chưa có cảng mới. Việc di dời ít nhất cũng cần 3-5 năm để xây dựng cảng mới, do đó trước mắt chưa bị ảnh hưởng việc di dời cụm cảng Trường Thọ này.

Lĩnh vực không cốt lõi hiện đang ra sao?

Lãnh đạo Gemadept: Mảng cao su đã ngừng trồng mới và chú trọng việc chăm sóc, có thể thử khai thác đầu năm sau. Dự án ở Lào đang xây móng và cùng lúc tìm đối tác để chuyển nhượng. Dự án bất động sản tại quận 1, TP HCM đang làm thủ tục pháp lý và tiếp tục tiềm đối tác chuyển nhượng.

Hiệu quả kinh doanh khối cảng Hải Phòng ra sao?

Lãnh đạo Gemadept: Khu vực này đang có nhiều sự cạnh tranh của nhiều cảng mới. Công ty Viconship có tăng trưởng trong quý I bởi cảng VIP Green có đối tác và cổ đông lớn là Evegreen cung cấp sản lượng lớn. Cảng Mipec hoạt động trong tháng 6 nhưng chưa hoàn thiện, do đó chưa phải là thách thức quá lớn ở khu vực này.

Công ty có 2 cảng chính khu vực Hải Phòng là Nam Đình Vũ và Nam Hải Đình Vũ. Sự khác biệt và thay đổi doanh thu ở 2 cảng này không phụ thuộc vào ý chí của công ty mà chủ yếu phụ thuộc vào mong muốn cập bến của đối tác để thuận tiện cho hoạt động của từng khách hàng.

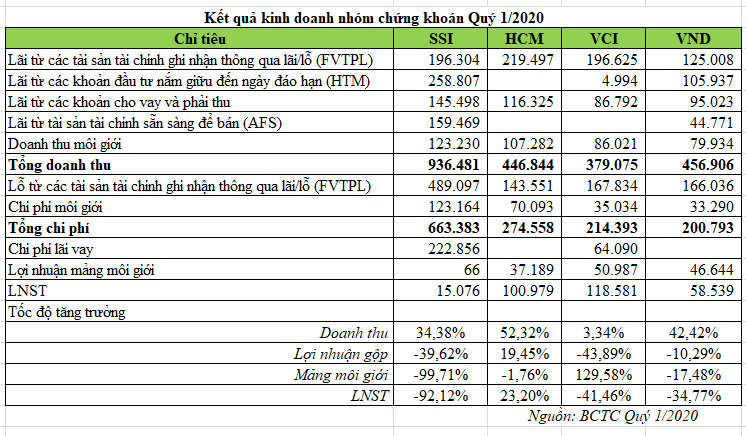

Công ty chứng khoán: Quý I/2020, mảng tự doanh "nhấn chìm" nỗ lực môi giới

Bức tranh kết quả kinh doanh quý I/2020 của 4 công ty chứng khoán dẫn đầu thị phần trên sàn HOSE cho thấy, mặc dù khởi sắc về doanh thu nhưng chi phí tăng mạnh khiến lợi nhuận hầu như suy giảm, ngoại trừ CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC, mã chứng khoán HCM) đi ngược xu hướng đám đông.

Công ty cổ phần Chứng khoán SSI (SSI) mặc dù liên tiếp dẫn đầu thị phần môi giới cổ phiếu và trong quý I/2020 đạt thị phần 12,32% trên sàn HOSE, nhưng kết quả kinh doanh trong kỳ vừa qua ghi nhận tổng doanh thu 936,5 tỷ đồng, lợi nhuận sau thuế 15,1 tỷ đồng, lần lượt tăng 34,38% và giảm tới 92,12% so với cùng kỳ năm trước.

Trong đó, lợi nhuận mảng môi giới chỉ ghi nhận 66 triệu đồng, giảm tới 99,71% so với cùng kỳ. Doanh thu mảng cho vay ký quỹ ghi nhận 145,5 tỷ đồng, giảm 7,15% so với cùng kỳ. Đặc biệt, chi phí lỗ từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) lên tới 489,1 tỷ đồng, tăng 533% so với cùng kỳ, chính vì lợi nhuận môi giới giảm, các mảng khác đều giảm mạnh nên làm kết quả kinh doanh giảm sâu.

Đối với công ty chứng khoán có thị phần đứng thứ 2 trong quý I/2020 là HSC, đạt thị phần 11,03% trên sàn HOSE, có kết quả kinh doanh đi ngược với xu hướng chung.

Cụ thể, tổng doanh thu quý I/2020 của HSC đạt 446,8 tỷ đồng, lợi nhuận 101 tỷ đồng, lần lượt tăng trưởng 52,32% và 23,3% so với cùng kỳ năm 2019.

Mặc dù lợi nhuận mảng môi giới ghi nhận 37,2 tỷ đồng, giảm nhẹ 1,76% so với cùng kỳ năm 2019. Doanh thu mảng cho vay ký quỹ ghi nhận 116,3 tỷ đồng, tăng 13,35% so với năm 2019. Nhờ hoạt động kinh doanh mảng môi giới và cho vay margin ảnh hưởng không nhiều trong khi các mảng khác tiết giảm chi phí làm kết quả kinh doanh tăng trưởng.

Đối với công ty Chứng khoán Bản Việt (VCI), quý I/2020 đạt tổng doanh thu 379,1 tỷ đồng, lợi nhuận 118,6 tỷ đồng, lần lượt tăng trưởng 3,34% và giảm 41,46% so với quý 1/2019. Trong đó, lợi nhuận mảng môi giới ghi nhận 51 tỷ đồng, tăng 129,6% so với cùng kỳ năm 2019. Doanh thu mảng cho vay ký quỹ ghi nhận 86,8 tỷ đồng, tăng 23,03% so với cùng kỳ. Mặc dù mảng môi giới có sự khởi sắc và doanh thu margin tăng, tuy nhiên các mảng còn lại kết quả kinh doanh tiêu cực đã đẩy lợi nhuận sau thuế VCI giảm.

Còn tại CTCP Chứng khoán VNDirect (VND) với thị phần quý I/2020 trên sàn HOSE xếp thứ 4 với 6,95%, đã ghi nhận kết quả kinh doanh đạt doanh thu 456,9 tỷ đồng, lợi nhuận 58,5 tỷ đồng, lần lượt tăng 42,42% và giảm 34,77% so với cùng kỳ.

Mảng môi giới của VND ghi nhận lợi nhuận 46,6 tỷ đồng, giảm 17,48% so với cùng kỳ, doanh thu cho vạy ký quỹ ghi nhận 95 tỷ đồng, tăng 8,93% so với cùng kỳ năm 2019. Có thể thấy kết quả kinh doanh tiêu cực chủ yếu đến từ mảng khác ngoài môi giới và cho vay ký quỹ.

Bức tranh kết quả kinh doanh quý I/2020 của nhóm chứng khoán nhìn chung là xấu, mặc dù mảng môi giới và cho vay ký quỹ giảm nhẹ hoặc giữ nguyên nhưng các mảng khác có sự tiêu cực khá lớn, đặc biệt là công ty chứng khoán có mảng tự doanh chiếm trọng số như SSI, VND. Trong khi đó, HCM nhờ vào việc tự doanh thấp, chủ yếu kinh doanh mảng môi giới và cho vay ký quỹ nên kết quả kinh doanh có phần tích cực đi ngược đám đông.

Vũ Duy Bắc

Digiworld (DGW): LNST quý 1 tăng 83% lên 45 tỷ đồng  Tăng trưởng quý đầu năm của Digiworld (DGW) chủ yếu được dẫn dắt bởi nhóm ngành điện thoại với mức tăng 96%; cùng nhóm ngành máy tính xách tay & máy tính bảng với 69% do nhu cầu học tập và làm việc tại nhà trong mùa dịch Covid-19. CTCP Thế Giới Số (Digiworld, DGW) vừa công bố BCTC hợp nhất quý 1/2020...

Tăng trưởng quý đầu năm của Digiworld (DGW) chủ yếu được dẫn dắt bởi nhóm ngành điện thoại với mức tăng 96%; cùng nhóm ngành máy tính xách tay & máy tính bảng với 69% do nhu cầu học tập và làm việc tại nhà trong mùa dịch Covid-19. CTCP Thế Giới Số (Digiworld, DGW) vừa công bố BCTC hợp nhất quý 1/2020...

Tin liên quan

Vì đâu lợi nhuận Vietcombank sụt giảm hơn 11% trong quý I/2020?

Vì đâu lợi nhuận Vietcombank sụt giảm hơn 11% trong quý I/2020? Chuyên gia lượng hoá chi phí các gói hỗ trợ nền kinh tế của ngành ngân hàng

Chuyên gia lượng hoá chi phí các gói hỗ trợ nền kinh tế của ngành ngân hàng Chứng khoán Bản Việt (VCSC) bán MBB, FPT, MML, lợi nhuận quý 1 sụt giảm 41%

Chứng khoán Bản Việt (VCSC) bán MBB, FPT, MML, lợi nhuận quý 1 sụt giảm 41% "Quả bom nổ chậm" của Camimex

"Quả bom nổ chậm" của Camimex Ảnh hưởng từ Covid-19, lợi nhuận quý 1 của Coteccons sụt giảm 35%

Ảnh hưởng từ Covid-19, lợi nhuận quý 1 của Coteccons sụt giảm 35% Quý I/2020, Đạt Phương (DPG) đạt lợi nhuận 44,1 tỷ đồng, tăng trưởng 102%

Quý I/2020, Đạt Phương (DPG) đạt lợi nhuận 44,1 tỷ đồng, tăng trưởng 102%

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Du lịch Việt Nam trúng "sít rịt" thành sao hạng A, nhiều khách Tây hoảng hốt vì được fan vây kín ở sân bay

Du lịch Việt Nam trúng "sít rịt" thành sao hạng A, nhiều khách Tây hoảng hốt vì được fan vây kín ở sân bay Cặp đôi Vbiz bị tóm dính hôn nhau đắm đuối tại Phú Quốc, nay bỗng tung cả loạt hint hẹn hò tại nước ngoài

Cặp đôi Vbiz bị tóm dính hôn nhau đắm đuối tại Phú Quốc, nay bỗng tung cả loạt hint hẹn hò tại nước ngoài Tóm dính sao nam Vbiz cặp kè "ghệ mới" hot girl, zoom cận chi tiết bàn tay càng gây bàn tán

Tóm dính sao nam Vbiz cặp kè "ghệ mới" hot girl, zoom cận chi tiết bàn tay càng gây bàn tán 'Bạn trai' Mỹ Tâm khoe body săn chắc, NSND Mỹ Uyên trẻ đẹp tuổi U50

'Bạn trai' Mỹ Tâm khoe body săn chắc, NSND Mỹ Uyên trẻ đẹp tuổi U50 Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín

Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín Trang Nhung tuổi 39: Mang thai lần 3, chồng đạo diễn chăm lo từng chút

Trang Nhung tuổi 39: Mang thai lần 3, chồng đạo diễn chăm lo từng chút Cuộc sống của hoa khôi cải lương Mộng Tuyền ở tuổi 78

Cuộc sống của hoa khôi cải lương Mộng Tuyền ở tuổi 78 Đây là Lan Ngọc hay Bạch Lộc?

Đây là Lan Ngọc hay Bạch Lộc?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vẻ đẹp mê hoặc của cánh đồng rong biển xanh mướt ở Ninh Thuận hút khách du lịch

Du lịch

07:56:42 23/02/2025

Những lợi ích bất ngờ từ nước vo gạo

Sức khỏe

07:50:18 23/02/2025

Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường

Pháp luật

07:42:36 23/02/2025

Lo ngại về tác động của tai nghe chống ồn đối với khả năng nghe

Thế giới

07:38:55 23/02/2025

Lại xuất hiện deal nhân phẩm cho game thủ, sở hữu ngay bom tấn hay nhất năm 2025 với giá hơn 100k

Mọt game

07:14:34 23/02/2025

Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"

Netizen

07:03:52 23/02/2025

Loại củ bán đầy chợ giá chỉ khoảng 25.000 đồng/kg nhưng cực tốt cho phổi, đem làm món ăn sáng thế này siêu ngon

Ẩm thực

07:00:14 23/02/2025

Điểm trùng khớp gây sốc của đôi "Tiểu Long Nữ - Dương Quá" và Song Song

Sao châu á

06:14:25 23/02/2025

Lộ danh tính sao nam Vbiz sẽ thay thế Trấn Thành, Trường Giang?

Tv show

06:09:25 23/02/2025

Phim Hàn mới chiếu đã "hot hòn họt" khắp MXH: Cặp chính ân ái quá cháy nhưng sau đó là plot-twist gây sốc toàn tập

Phim châu á

05:55:47 23/02/2025

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê