Học công thức chi tiêu “Zero-Based Budget” từ admin group tài chính 5k member: Không thúc ép bản thân chạy theo mà “ra lệnh” cho đồng tiền phải đi về các hướng

Lục lại ảnh cưới của mẹ từ hơn 20 năm trước, chàng trai làm một điều khiến tất cả bất ngờ

Lục lại ảnh cưới của mẹ từ hơn 20 năm trước, chàng trai làm một điều khiến tất cả bất ngờĐây là công thức hoạch định chi tiêu cá nhân được chị Trinh Hồ giới thiệu tới mọi người để kiểm soát đồng tiền của mình chặt chẽ nhất.

Chị Trinh Hồ hiện đang là CEO của công ty truyền thông FreshM, admin group Lady Networking giúp các chị em phát triển bản thân trở nên độc lập – truyền cảm hứng – có sức ảnh hưởng tích cực đến những người xung quanh với gần 5.000 thành viên.

Chị hiện tại cũng là chủ của các chuỗi giao lưu trực tuyến chia sẻ và trao đổi những thông tin liên quan tới cuộc sống và công việc với nghìn người tham dự.

Nói về việc hoạch định chi tiêu cá nhân, chị Trinh Hồ cho biết có một công thức chị rất tâm đắc và muốn giới thiệu cho nhiều người biết tới và áp dụng. Đó chính là công thức “ Zero-Based Budget” trong chi tiêu.

Chị Trinh Hồ hiện đang là CEO của công ty truyền thông FreshM, admin của một group chuyên về tài chính cá nhân cho chị em với gần 5.000 thành viên.

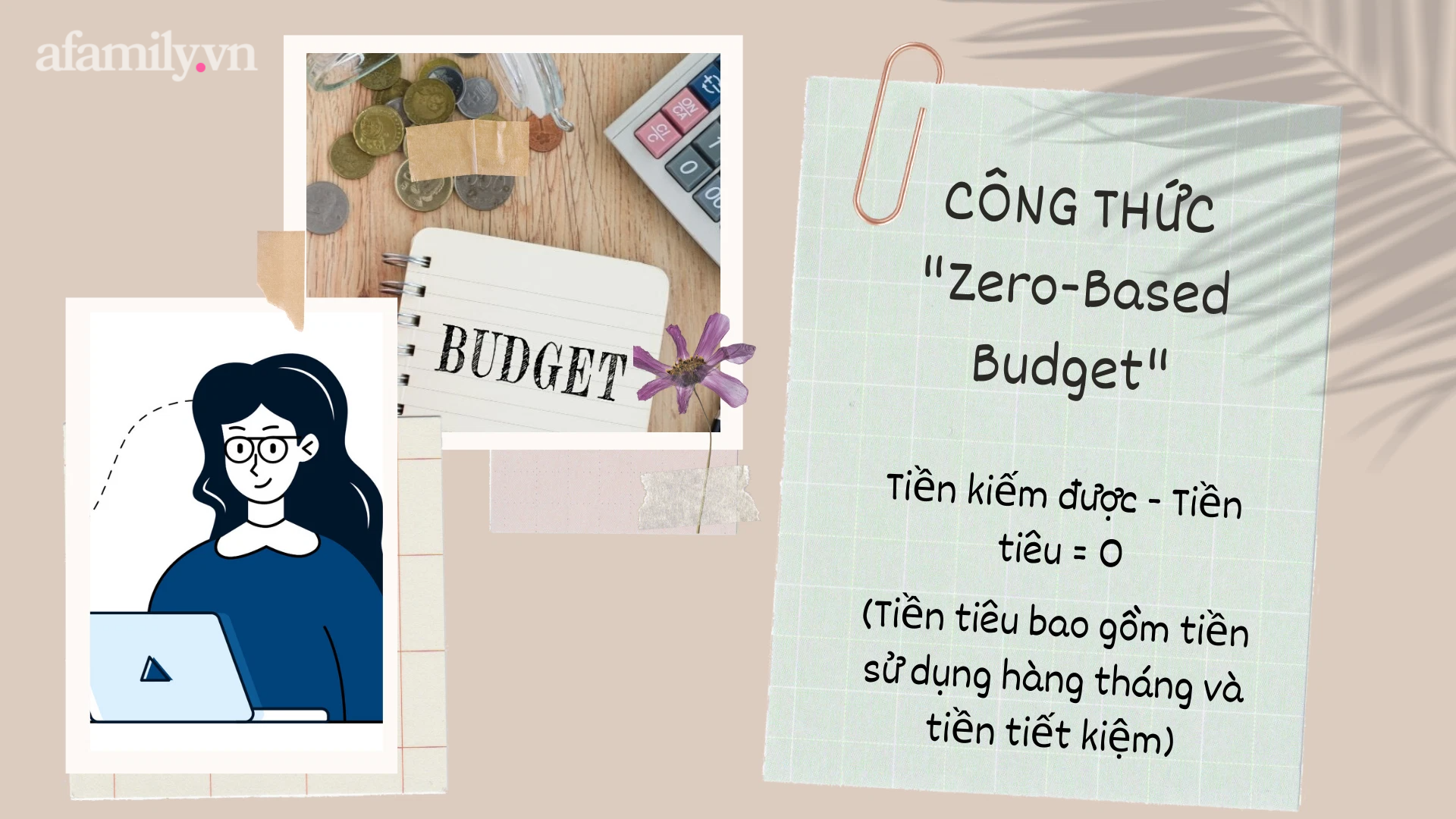

Mục đích của công thức Zero – Based Budget

Người sử dụng tiền phải cân đối số tiền tiêu của mình trong vòng tiền mình kiếm được, để tất cả mọi đồng tiền làm ra đều có mục đích chi tiêu riêng của nó.

Nói cách khác, Zero-Based Budget là cách bạn “ra lệnh” cho đồng tiền phải đi về các hướng, chứ không để đồng tiền thúc ép bạn phải chạy theo nó.

Video đang HOT

3 sai lầm khi áp dụng Zero – Based Budget

1. Quên đề cập đến tiền tiết kiệm trong khoản tiền tiêu

Khi mới nghe về Zero-based budget, không ít người sẽ lầm tưởng: “Nếu tiền kiếm được – Tiền tiêu = 0 thì chẳng khác nào ăn xài hết, không còn khoản tiết kiệm hay đầu tư lâu dài?”. Nhưng mấu chốt là tiền tiết kiệm phải được tính gộp luôn trong khoản tiền tiêu mỗi tháng. Nếu bạn muốn chi tiêu cho bất cứ việc gì, “pay yourself first!”, trả cho mình trước bằng việc để tiền tiết kiệm ra riêng.

Zero-Based budget hiệu quả hơn cách tiết kiệm truyền thống: Tiền kiếm được – Tiền tiêu = Còn thừa bao nhiêu để tiết kiệm ở chỗ nếu không để tiền ra ngay từ ban đầu thì đến cuối tháng ta rất khó để dư dả được một khoản tiết kiệm cất đi.

2. Thiếu cái nhìn toàn diện về Budget

Bạn chỉ chăm chăm vào những khoản chi tiêu nhỏ mà không biết đặt tất cả thu-chi vào trong một toàn cảnh lớn. Vì vậy dễ dẫn đến dù có tiền dư dả nhưng không có định hướng lâu dài chi tiết kiệm hay đầu tư, “thiếu trước, hụt sau”.

Thế nên, khi làm budget, bạn có thể đặt các khoản chi lặt vặt như tiền đi chợ và tiền ăn ngoài hàng quán vào một khoản lớn là “Tiền ăn”. Tương tự cho tất cả những chi phí thuê nhà, điện, nước, wiffi… quy về khoản lớn “Tiền nhà”. Đặt góc nhìn toàn cảnh về budget sẽ giúp quá trình tính toán để budget quay về 0 (Zero) được dễ dàng hơn.

3. Lập kế hoạch chi tiêu sai thời điểm

Bạn có phải là người người đợi đến đầu tháng có tiền lương rồi mới bắt đầu ghi chép các khoản tiêu dùng trong tháng, tiêu bao nhiêu ghi bấy nhiêu. Đến cuối tháng tổng hợp lại, đánh giá và rút kinh nghiệm cho tháng sau chi tiêu khéo léo hơn. Cách ghi chép vậy rất tốt, nhưng đây không phải là “kế hoạch” mà chỉ là “ghi chép” chi tiêu mà thôi.

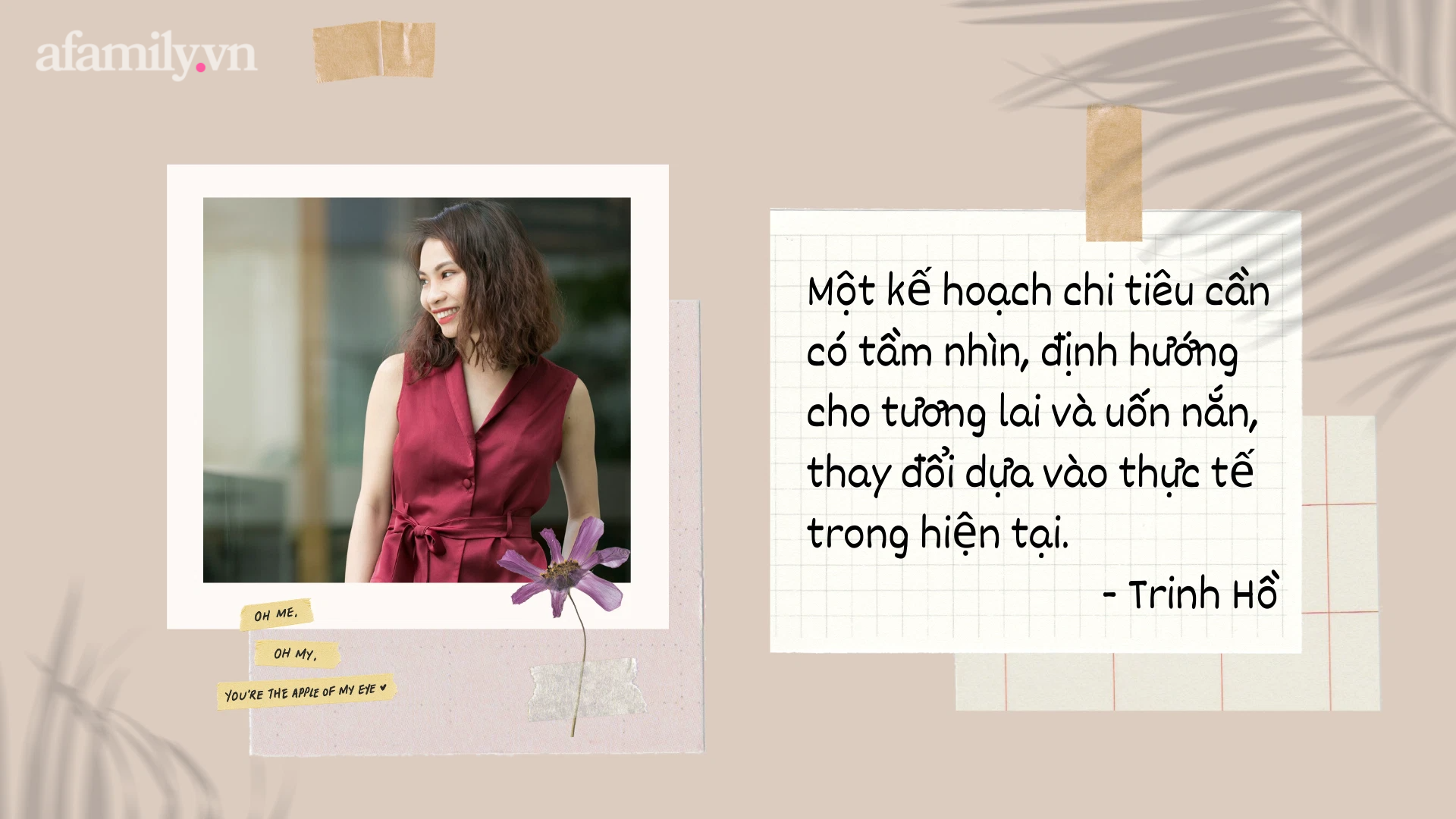

Một kế hoạch chi tiêu phải có tầm nhìn, định hướng cho tương lai và uốn nắn, thay đổi dựa vào thực tế trong hiện tại. Thời điểm thích hợp để lập kế hoạch chi tiêu là tuần cuối cùng của tháng cũ hoặc ngày đầu tiên của tháng mới. Khi đó, bạn cần dự tính xem sẽ kiếm được khoảng bao nhiêu tiền trong tháng mới, khoản tiền này sẽ chi vào những gì; cộng lại tất cả những khoản chi (bao gồm tiết kiệm) và trừ đi khoản tiền kiếm được phải bằng 0. Nhờ vậy, tất cả số tiền ta dự tính kiếm được đều đã có mục đích riêng của nó.

Quy tắc bất di bất dịch của Zero-Based Budget

Bạn hoàn toàn có thể dựa vào tình hình thực tế thu và chi để thay đổi những con số kế hoạch. Nhưng quy tắc bất di bất dịch của Zero-Based Budget là: Các con số tính toán phải quy được về số 0!

- Nếu số âm tức là bạn đã dự chi quá nhiều.

- Nếu số dương thì nên chi khoản tiền thừa vào tiết kiệm ngay từ ban đầu.

Thông tin trong bài được ghi lại từ chia sẻ của nhân vật. Ảnh: NVCC

Thành triệu phú nhờ làm video YouTube về tiền số và tài chính cá nhân, hiện có 1,7 triệu người đăng ký

Từ khi đăng video đầu tiên về tài chính cá nhân vào tháng 1/2019 đến nay, chàng trai trẻ đã kiếm được tổng cộng hơn 1,6 triệu USD.

Trong năm đầu tiên hoạt động trên YouTube, kênh của Andrei Jikh đem về hơn 100.000 USD doanh thu quảng cáo. Hiện tại, chưa đầy 3 năm sau, anh đã kiếm được nhiều hơn thế chỉ trong 1 tháng.

Jikh là người sáng tạo nội dung toàn thời gian trên YouTube. Kênh của anh hiện có 1,7 triệu người đăng ký, chủ yếu tập trung vào tài chính cá nhân. Anh bắt đầu đăng video về nội dung này từ tháng 1/2019. Trước đó, anh quay phim cho một startup dạy mọi người cách làm các trò ảo thuật.

Jikh lớn lên trong một gia đình biểu diễn xiếc ở Nga. Họ chuyển đến Mỹ năm anh 9 tuổi do cha anh nhận việc tại một gánh xiếc. Việc cha mẹ mắc phải một món nợ lớn chính là điều thúc đẩy mong muốn tìm hiểu và đạt mục tiêu tài chính cá nhân của anh.

Chàng trai trẻ cho biết nguồn thu nhập lớn nhất của anh là quảng cáo trên YouTube và affiliate marketing - hình thức tạo thu nhập online bằng quảng bá sản phẩm/dịch vụ của người khác thông qua các đường link. Nếu ai đó đăng ký hay mua hàng bằng đường link đó, bạn sẽ nhận được hoa hồng.

Để bắt đầu kiếm tiền trực tiếp từ YouTube, người sáng tạo phải có ít nhất 1.000 người đăng ký và 4.000 giờ xem trong 1 năm. Khi đạt đến ngưỡng đó, họ có thể đăng ký chương trình đối tác của YouTube, cho phép kiếm tiền từ kênh của mình thông qua quảng cáo, đăng ký. Đối với mỗi 1.000 lượt xem quảng cáo, các nhà quảng cáo trả một tỷ lệ nhất định cho YouTube. YouTube giữ lại 45% doanh thu và người sáng tạo nhận phần còn lại.

Từ năm 2019, kênh của Jikh kiếm được hơn 1,6 triệu USD doanh thu AdSense với 126 triệu lượt xem. Từ đầu năm đến nay, kênh này kiếm được 853.000 USD và trong 6 tháng qua, anh kiếm được từ 50.000 USD đến 125.000 USD mỗi tháng trên YouTube từ doanh thu quảng cáo.

Đối với Jikh, việc tạo video có nội dung về tiền kỹ thuật số đã giúp tăng tỷ lệ CPM - số tiền mà các nhà quảng cáo trả cho YouTube cho mỗi 1.000 lượt xem quảng cáo. Tỷ lệ CPM của kênh của Jikh là 32 USD.

"Doanh thu quảng cáo đến từ các video về tiền kỹ thuật số cao hơn rất nhiều so với nội dung khác liên quan đến tài chính mà tôi làm như thẻ tín dụng hay ngân hàng. Nếu mới kiếm tiền trên YouTube, hãy tìm cách tạo ra sự cân bằng giữa nội dung mà bạn thích làm với những gì mà mọi người đang quan tâm", Jikh chia sẻ.

Trên thực tế, thu nhập của Jikh tương đối cao khi so sánh với một số người sáng tạo khác. Tiffany Ma - người sở hữu kênh YouTube có lượng người đăng ký tương tự Jikh, làm video chủ yếu về phong cách sống cho biết thu nhập của cô dao động từ 4.500 USD đến 11.500 USD mỗi tháng.

Ngoài quảng cáo, Jikh còn kiếm tiền thông qua affiliate marketing. Anh đính kèm đường link đến các công ty môi giới tài chính cho người xem trong phần mô tả video YouTube. Mỗi khi có người đăng ký và nạp tiền vào tài khoản mới thông qua đường link đó, anh sẽ nhận được tiền hoa hồng.

Theo Jikh, lượng người đăng ký các dịch vụ tài chính đang trở thành nguồn thu nhập hàng đầu của mình. "Điều đó thực sự tốt với tôi vì nó cho phép tôi không phải gắn bó với duy nhất một bên nào cả. Ví dụ, khi Robinhood tạm ngừng hoạt động, tôi không cần quảng cáo cho họ nữa và có thể đính kèm link về một công ty khác", anh cho biết.

Thu nhập 20 triệu đi thuê nhà ở phố với tỉ thứ chi tiêu, thanh niên vẫn trích 1 triệu để mua vé số mỗi tháng  Bên dưới video của anh chàng, không ít dân mạng cũng chia sẻ các vấn đề về tài chính cá nhân của mình. Thông thường, những ngày lương về bạn sẽ làm gì? Đa phần dân mạng đều sẽ chia ra 2 team: một bên sẽ tiêu đến khi nào hết thì thôi, chẳng có kế hoạch, không dự định gì nhiều. Một...

Bên dưới video của anh chàng, không ít dân mạng cũng chia sẻ các vấn đề về tài chính cá nhân của mình. Thông thường, những ngày lương về bạn sẽ làm gì? Đa phần dân mạng đều sẽ chia ra 2 team: một bên sẽ tiêu đến khi nào hết thì thôi, chẳng có kế hoạch, không dự định gì nhiều. Một...

Tin liên quan

Cô gái tiết lộ cách phụ nữ Nhật lên kế hoạch chi tiêu, bất ngờ hơn với việc dùng tiết kiệm tiền để tổ chức hôn lễ mà không cần nhà trai cho gì

Cô gái tiết lộ cách phụ nữ Nhật lên kế hoạch chi tiêu, bất ngờ hơn với việc dùng tiết kiệm tiền để tổ chức hôn lễ mà không cần nhà trai cho gì Nhà 4 người lớn, 2 con nhỏ, chi tiêu hết 15 triệu/tháng, vợ vẫn bị chồng chê "phá của, hoang phí"

Nhà 4 người lớn, 2 con nhỏ, chi tiêu hết 15 triệu/tháng, vợ vẫn bị chồng chê "phá của, hoang phí" Chỉ tiết kiệm tiền lương, cô gái mua được 3 căn nhà tiền tỷ ở tuổi 33

Chỉ tiết kiệm tiền lương, cô gái mua được 3 căn nhà tiền tỷ ở tuổi 33

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54 Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26 CĐV Đông Nam Á chỉ trích bàn thắng đáng hổ thẹn của tuyển Thái Lan02:17

CĐV Đông Nam Á chỉ trích bàn thắng đáng hổ thẹn của tuyển Thái Lan02:17 Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21

Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21 CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44

CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44 Bàn thắng xấu xí của Thái Lan bị 'bêu riếu' trên diễn đàn lớn nhất thế giới Reddit01:20

Bàn thắng xấu xí của Thái Lan bị 'bêu riếu' trên diễn đàn lớn nhất thế giới Reddit01:20 Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08

Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08Tiêu điểm

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng Thản nhiên chạm điểm nhạy cảm của người phụ nữ trong siêu thị, nam du khách nước ngoài ngang ngược "đã làm nhiều lần, không ai phàn nàn"

Thản nhiên chạm điểm nhạy cảm của người phụ nữ trong siêu thị, nam du khách nước ngoài ngang ngược "đã làm nhiều lần, không ai phàn nàn" Sốc: Thủ môn 16 tuổi qua đời thương tâm sau khi dùng cả thân người cản phá phạt đền

Sốc: Thủ môn 16 tuổi qua đời thương tâm sau khi dùng cả thân người cản phá phạt đền Tiếp viên hàng không xinh đẹp bỏ việc về quê nuôi lợn nhận cái kết bất ngờ

Tiếp viên hàng không xinh đẹp bỏ việc về quê nuôi lợn nhận cái kết bất ngờ

Thiên An nói gì khi bị réo tên vào vụ cô gái lên bài "bóc phốt" Jack 4 năm trước bất ngờ tiết lộ người đứng sau dàn dựng?

Thiên An nói gì khi bị réo tên vào vụ cô gái lên bài "bóc phốt" Jack 4 năm trước bất ngờ tiết lộ người đứng sau dàn dựng?

Tin đang nóng

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Thiên An tung toàn bộ ảnh chụp màn hình sau vụ Jack được "minh oan", tình tiết đảo ngược gây hoang mang

Thiên An tung toàn bộ ảnh chụp màn hình sau vụ Jack được "minh oan", tình tiết đảo ngược gây hoang mang Vụ lừa bán nam diễn viên ở Thái: Thỏa thuận ngầm với nhân vật bất ngờ cứu sống nạn nhân khỏi "chợ nô lệ"

Vụ lừa bán nam diễn viên ở Thái: Thỏa thuận ngầm với nhân vật bất ngờ cứu sống nạn nhân khỏi "chợ nô lệ" Tuyền Mập: Tôi với chồng lấy nhau 10 năm, nhưng chưa từng ở chung quá một tháng

Tuyền Mập: Tôi với chồng lấy nhau 10 năm, nhưng chưa từng ở chung quá một tháng Rò rỉ kho ảnh thân mật gây chấn động cõi mạng của "mỹ nhân trốn thuế" showbiz

Rò rỉ kho ảnh thân mật gây chấn động cõi mạng của "mỹ nhân trốn thuế" showbiz

Đang say giấc nồng trong đêm, hai vợ chồng đột nhiên bật dậy, dân mạng xem cũng hoảng giùm "báo thức này ám ảnh quá"

Đang say giấc nồng trong đêm, hai vợ chồng đột nhiên bật dậy, dân mạng xem cũng hoảng giùm "báo thức này ám ảnh quá" 260 triệu người tức giận với nữ diễn viên "đẹp người xấu nết": Đạo đức giả còn thích lên mặt dạy đời

260 triệu người tức giận với nữ diễn viên "đẹp người xấu nết": Đạo đức giả còn thích lên mặt dạy đờiTin mới nhất

Con gái Harry và Meghan giống một thành viên Hoàng gia Anh đến ngỡ ngàng trong bức ảnh đáng yêu

Khoai Lang Thang cùng bà con An Giang nấu đặc sản cực vui nhưng câu nói của chị chủ nhà khiến dân mạng "thấy thương" vô cùng

Bị bắt cóc, cậu bé 5 tuổi nhanh trí hô to 1 câu khiến kẻ buôn người "vắt chân lên cổ" bỏ trốn!

Chàng shipper không có bằng đại học trở thành tiếp viên ở sân bay quốc tế

Một thành phố của Trung Quốc phát tiền 760 triệu đồng, tặng phiếu mua nhà hơn 400 triệu đồng cùng tiền trợ cấp hàng tháng chỉ để người dân làm một việc

Cô nàng gây chú ý với gương mặt xinh như thiên thần, nhưng tất cả phải ngỡ ngàng khi nhìn xuống dưới

Tình hình căng thẳng gì đang xảy ra với Hằng Du Mục và các con riêng của Tôn Bằng?

Scandal "đổi tình lấy ca làm" tại McDonald's: Số nạn nhân tăng không ngừng khiến dư luận phẫn nộ

Những ngày này trên hồ Hoàn Kiếm: Đi đâu cũng gặp các "nàng thơ" áo dài xinh xắn

Công ty chủ quản đăng tải thông tin về mối quan hệ của mỹ nhân Gen Z và Will 365

Cuộc sống của Thiên An sau 4 năm chia tay Jack

Người đàn ông chi hơn 69 triệu đồng mua vòng vàng, vài ngày sau phát hiện 2 "vật thể lạ" dài 6cm ở bên trong, chủ tiệm khẳng định: "Chúng tôi không gian lận"

Có thể bạn quan tâm

Siêu phẩm ngôn tình có rating tăng 138% chỉ sau 1 tập, nam chính biến hình đỉnh hơn cả nguyên tác

Phim châu á

23:32:37 18/01/2025

3 sao Hàn hạng A chung số phận hẩm hiu: Lee Min Ho giờ chỉ còn là cái tên?

Hậu trường phim

23:30:12 18/01/2025

Vân Dung khoe con ruột và 'con dâu' ở hậu trường Táo Quân 2025

Tv show

23:25:36 18/01/2025

MC Minh Hương hiện là Đại úy công an, sống kín tiếng ở tuổi 40

Sao việt

23:21:21 18/01/2025

Cát sê 456 triệu và màn tố của Thanh Thảo với Lương Bằng Quang: Ai đúng ai sai?

Nhạc việt

23:13:13 18/01/2025

Katy Perry khen ngợi và công khai ủng hộ Taylor Swift

Nhạc quốc tế

22:30:46 18/01/2025

Cameron Diaz gây thất vọng khi trở lại diễn xuất sau 10 năm

Phim âu mỹ

22:18:34 18/01/2025

Game bóng đá trực tuyến được mong đợi nhất 2025 hé lộ chi tiết gây sốc, không có phạm lỗi, không việt vị

Mọt game

21:45:13 18/01/2025

Ferdinand chỉ ra bến đỗ mới phù hợp nhất cho Rashford

Sao thể thao

21:23:28 18/01/2025

Cá ở Nhật Bản chán ăn vì thủy cung vắng khách

Lạ vui

20:59:25 18/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình Nữ diễn viên 'Về nhà đi con' tái xuất màn ảnh

Nữ diễn viên 'Về nhà đi con' tái xuất màn ảnh Cặp đôi diễn viên Vbiz để lộ "tín vật định tình" giữa nghi vấn đang hẹn hò?

Cặp đôi diễn viên Vbiz để lộ "tín vật định tình" giữa nghi vấn đang hẹn hò? Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ