Hoàn lại gần 5.000 tỷ cho DN, thu có hoá đơn, trả không có gì khó

Tự ý mua bán cổ phiếu, hàng loạt cá nhân bị phạt

Tự ý mua bán cổ phiếu, hàng loạt cá nhân bị phạt Ủy ban Basel nới lỏng các quy định về vốn để hỗ trợ ngân hàng cho vay trong bối cảnh dịch Covid-19 hoành hành

Ủy ban Basel nới lỏng các quy định về vốn để hỗ trợ ngân hàng cho vay trong bối cảnh dịch Covid-19 hoành hànhBộ Tài chính chưa đồng ý trước đề nghị hồi tố khoản thuế liên quan tới trần chi phí lãi vay năm 2017, 2018. Nhiều chuyên gia cho rằng, với việc sửa quy định chưa phù hợp thì hoàn trả tiền là cách xử lý tận gốc, minh bạch nhất.

Số liệu rõ ràng và lưu đầy đủ

Trong đề xuất sửa đổi Khoản 3, Điều 8, Nghị định 20 /2017/NĐ-CP (Nghị định 20), Bộ Tài chính nhiều lần nêu quan điểm không cho hồi tố khoản thuế liên quan cho năm 2017 và 2018 của doanh nghiệp . Cơ quan này chỉ đồng ý nới nhẹ “dây trói” cho doanh nghiệp với đề xuất nâng mức khống chế chi phí lãi vay được trừ lên 30%, thay vì 20% như hiện tại.

Lý do không hồi tố được Bộ Tài chính nêu là nếu áp dụng hồi tố “sẽ tạo cơ chế không minh bạch, gây khó khăn cho công tác quản lý thuế”.

Nhận xét về việc này, chuyên gia kinh tế Nguyễn Thanh Bình cho rằng: “Chỉ hồi tố mới là minh bạch”. Theo ông, khi quyết toán, cơ quan thuế đã tính rõ những khoản phải nộp của doanh nghiệp và mọi thứ được lưu lại trong biên bản thuế. Bởi vậy, DN nếu trong diện bồi hoàn chỉ cần mang biên bản thuế tới cơ quan chức năng để được nhận lại số tiền chênh lệch. Điều này vô cùng dễ dàng. Vậy lo ngại không minh bạch, có lẽ chỉ đến từ công tác quản lý của cơ quan thuế, không phải của doanh nghiệp!

Ông Bình đặt ra câu hỏi, doanh nghiệp chậm nộp thuế sẽ bị cơ quan chức năng phạt chậm nộp thì khi quy định chưa phù hợp dẫn đến thu không đúng thì sao lại không trả lại tiền cho doanh nghiệp. Đấy là 1 góc nhìn sự việc ‘không sòng phẳng’

Chuyên gia tài chính Nguyễn Trí Hiếu cũng nhìn nhận này, việc khấu trừ, bồi hoàn trên là sự điều chỉnh chung với các DN chứ không phải ưu đãi theo từng trường hợp cụ thể nào để tạo kẽ hở xin cho. Điều này rất khách quan bởi số thuế từng doanh nghiệp đã nộp mỗi năm không thể sửa lại đã lưu vào sổ sách kế toán.

“Chúng ta không nên tư duy đẩy cái khó về phía doanh nghiệp. Rõ ràng công tác quản lý thuộc về các cơ quan nhà nước còn việc hoàn tiền cho DN là việc cần phải thực hiện để tháo gỡ khó khăn cho doanh nghiệp”, ông Hiếu lên tiếng.

Để giải quyết bài toán “tiền đâu” cho khoản hồi tố gần 5.000 tỷ đồng mà Bộ Tài chính nói “chưa có nguồn”, theo ông, số tiền phải bồi hoàn có thể được tính toán bù trừ vào những năm sau. “Doanh nghiệp có lợi nhuận, ta sẽ trừ các khoản thuế cho doanh nghiệp. Ngược lại, một số doanh nghiệp năm sau chưa có lợi nhuận thì ngân sách sẽ cho hoàn thuế”, vị chuyên gia nhiều năm kinh nghiệm trong ngành tài chính nói.

Video đang HOT

Minh bạch là xử lý tận gốc

Một lý do khác Bộ Tài chính nêu lên cho đề xuất không áp dụng hồi tố là dự thảo chỉ điều chỉnh với một nhóm đối tượng, không phải lợi ích chung của xã hội .

Tuy nhiên, thực tế đã có hàng nghìn doanh nghiệp phải nộp thêm khoản tiền không lồ trong suốt 2 năm qua. Rất nhiều doanh nghiệp thậm chí đã không dám mở rộng đầu tư vào các ngành nghề có ý nghĩa cho nền kinh tế, không dám lớn lên và khi doanh nghiệp – một bộ phận cấu thành của nền kinh tế trong tình trạng “không chịu lớn” thì cái thiệt chung là thấy rõ.

Một ví dụ được các chuyên gia nêu lên, khi doanh nghiệp ngành điện phải gánh khoản thuế cả trăm tỷ đồng và từ đó phải thay đổi kế hoạch sản xuất kinh doanh, làm tăng giá điện. Khi ấy, đối tượng phải chịu hậu quả sẽ là hàng triệu người.

Luật sư Trần Minh Hải, Giám đốc điều hành Công ty Luật BASICO nêu lên nguyên tắc quan trọng nhất là “cái gì có lợi cho doanh nghiệp thì phải áp dụng”. Cho nên việc hồi tố, hoàn tiền cho DN cần làm triệt để, chi ly để đảm bảo quyền lợi doanh nghiệp.

Theo vị luật sư này, chi phí lãi vay là một phần trong kỹ thuật chuyển giá của các doanh nghiệp nước ngoài và nghị định 20 ra đời với mục tiêu ngăn chặn điều này. Thế nhưng, nghị định lại không có ranh giới phân biệt giữa đâu là doanh nghiệp thuần Việt, đâu là doanh nghiệp vốn đầu tư nước ngoài và hậu quả là trói chân chính doanh nghiệp trong nước.

Sau gần 3 năm tranh cãi, Chính phủ đã chỉ đạo phải xử lý, việc sửa nghị định 20 vì thế được kỳ vọng rất nhiều. Đặc biệt, trong hoàn cảnh dịch bệnh Covid – 19 đang lan rộng như hiện tại, nhiều doanh nghiệp đã đứng trước mép vực phá sản. Điều cả cộng đồng mong chờ là sự kịp thời của Nhà nước. Hồi tố khoản thuế 2017, 2018 liên quan đến một quy định không phù hợp và việc xử lý tận gốc giờ đây là một trong những cánh cửa hy vọng để nhiều doanh nghiệp gắng gượng trong tình huống hiện tại.

Hoàng Nam

Lo ngại khi doanh nghiệp FDI chỉ vay vốn ngân hàng ngoại

Việc quản lý chặt hoạt động vay vốn của doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) là rất cần thiết do hoạt động chuyển giá của các tập đoàn đa quốc gia ở Việt Nam thời gian qua diễn biến rất phức tạp.

Hầu hết các quốc gia trên thế giới đều giám sát rất chặt chẽ hoạt động vay nợ của doanh nghiệp FDI để kiểm soát nợ quốc gia.

Nhà đầu tư ngoại đòi "mở" hơn nữa

Tổng hợp các ý kiến gửi tới Diễn đàn Doanh nghiệp Việt Nam (VBF) 2019, một số nhà đầu tư nước ngoài bày tỏ mong muốn Ngân hàng Nhà nước Việt Nam (NHNN) có cơ chế thoáng hơn trong quản lý hoạt động vay nợ nước ngoài.

Đại diện Công ty TNHH Vina Pioneer Industrial và Công ty TNHH Pioneer Plastic Industrial cho hay, doanh nghiệp này đăng ký vay vốn nước ngoài, song đã bị NHNN từ chối vì cư trú trên lãnh thổ Việt Nam (theo Thông tư 03/2016/TT-NHNN). Đại diện doanh nghiệp cho rằng, không nên phân biệt cư trú hay không cư trú tại Việt Nam.

Hơn nữa, hiện hàng loạt chi nhánh hoặc công ty Hàn Quốc hoạt động tại Việt Nam vẫn có quyền vay vốn từ công ty mẹ. Vì vậy, chính sách trên tạo ra sự thiếu công bằng. Doanh nghiệp trên kiến nghị NHNN cân nhắc thay đổi.

Liên quan đến chuyện vay vốn của doanh nghiệp FDI, Hiệp hội Doanh nghiệp Hàn Quốc đề nghị: "Để các công ty Hàn Quốc đầu tư vào Việt Nam ổn định, sự cung cấp vốn từ các ngân hàng Hàn Quốc là rất cần thiết. Do doanh nghiệp mới đầu tư chưa có kết quả kinh doanh, nên phải sử dụng khoản vay bằng tín dụng hoặc tài sản của công ty mẹ và muốn nhận thông tin địa phương cùng tư vấn tài chính từ các ngân hàng của Hàn Quốc. Chúng tôi rất mong NHNN hỗ trợ để các ngân hàng của Hàn Quốc mở chi nhánh và thành lập pháp nhân tại Việt Nam".

Ngoài ra, Nhóm công tác Đầu tư và Thương mại băn khoăn khi NHNN yêu cầu đăng ký khoản vay và coi đây là một trong những điều kiện để chấp thuận cho vay. Họ cho rằng, các yêu cầu này vô tình làm phong tỏa nguồn vốn. Cụ thể, quy trình đăng ký chậm đã làm ảnh hưởng đến các nghĩa vụ thanh toán của doanh ngiệp, khiến doanh nghiệp không thể trả gốc, trả lãi cũng như gia hạn khoản vay.

Vì vậy, nhóm công tác kiến nghị NHNN thay đổi theo hướng đăng ký chỉ để phục vụ mục đích thông tin, thay vì để xin cấp phép. Ngoài ra, tại bất kỳ thời điểm nào trước, trong hoặc sau khi một khoản vay cụ thể được đăng ký, các doanh nghiệp cần có quyền được chuyển tiền liên quan tới các khoản vay đó, nếu mối quan hệ giữa bên nhận và nguồn gốc của nguồn tiền có thể được xác định và mục đích của việc chuyển tiền được làm rõ, trừ phi có nghi vấn chuyển tiền phục vụ mục đích phi pháp...

Mở toang quản lý ngoại hối, khó giám sát được hoạt động chuyển giá

Một chuyên gia trong lĩnh vực ngân hàng cho hay, không chỉ Việt Nam, mà hầu hết các quốc gia trên thế giới đều giám sát rất chặt chẽ hoạt động vay nợ của doanh nghiệp, trong đó có doanh nghiệp FDI để kiểm soát tổng thể nợ quốc gia.

Tại Việt Nam, hàng năm, trên cơ sở tính toán tổng thể nợ quốc gia, Thủ tướng Chính phủ sẽ phê duyệt hạn mức các khoản vay không được Chính phủ bảo lãnh để tổng hạn mức nợ không vượt mức cho phép. Hoạt động tự vay, tự trả nước ngoài của doanh nghiệp, nhất là các khoản vay trung, dài hạn... phải căn cứ vào hạn mức này.

Hơn nữa, việc kiểm soát hoạt động vay nợ nước ngoài còn nhằm hạn chế tình trạng vốn mỏng của doanh nghiệp FDI. Việc phân biệt cá nhân cư trú hay không cư trú tại Việt Nam không thể bỏ, bởi đây là căn cứ để cơ quan quản lý xác định các giao dịch chuyển tiền trong nước và ngoài nước.

Ở góc độ tài chính, nhiều chuyên gia cho rằng, quản lý chặt chẽ hoạt động vay vốn của doanh nghiệp FDI là rất cần thiết, do hoạt động chuyển giá của các tập đoàn đa quốc gia ở Việt Nam thời gian qua diễn ra rất phức tạp, chủ yếu qua hình thức cho vay giữa các thành viên trong tập đoàn.

GS-TS. Phạm Thế Anh, Chuyên gia kinh tế trưởng Viện Nghiên cứu kinh tế và Chính sách (VEPR) chỉ ra rằng, các công ty FDI, các công ty đa quốc gia ở Việt Nam thường sử dụng "chiêu" vay vốn để né thuế thu nhập doanh nghiệp.

Trường hợp tiêu biểu trước đây là, công ty 100% vốn Hàn Quốc Keangnam - Vina vay vốn từ Kookmin Bank (đều thuộc Tập đoàn Keangnam) với lãi suất 12%/năm (lãi suất cho vay của các ngân hàng trong nước khi đó là 5-7%/n/ăm), chi phí dàn xếp vốn lên tới trên 2.000 tỷ đồng. Nhờ khoản vay này, Kangnam liên tục báo lỗ để không phải nộp thuế thu nhập ở Việt Nam.

Trên thực tế, xét về mặt công nghệ cũng như sản phẩm, dịch vụ, nhiều ngân hàng Việt Nam không hề thua kém các ngân hàng thế giới, hoàn toàn có thể đáp ứng mọi nhu cầu của doanh nghiệp FDI.

Nhiều ý kiến cho rằng, các doanh nghiệp FDI hưởng rất nhiều chính sách ưu đãi ở Việt Nam, song lại chỉ "chơi" với ngân hàng ngoại là rất đáng lo.

Cần có quy định yêu cầu doanh nghiệp FDI sử dụng dịch vụ của ngân hàng nội

Theo ông Nghiêm Xuân Thành, Chủ tịch HĐQT Vietcombank, hầu hết các sản phẩm lõi như thanh toán quốc tế, kinh doanh ngoại tệ, vay vốn, gửi tiền... đều được doanh nghiệp FDI giao dịch với các ngân hàng ngoại đặt tại Việt Nam, trong khi công nghệ, sản phẩm, dịch vụ của ngân hàng nội không hề thua kém. NHNN cần có quy định yêu cầu doanh nghiệp FDI sử dụng dịch vụ của ngân hàng nội địa tương ứng với tỷ lệ nội địa hóa và các ưu đãi của Chính phủ.

Thùy Liên

Theo baodautu.vn

Sửa quy định chống chuyển giá: Lý do Bộ Tài chính từ chối hoàn tiền  Quy định phù hợp đã phải sửa và việc hoàn trả lại tiền cho DN có đủ cơ sở pháp lý cho phép, có đề xuất giải pháp hợp lý nhận sự đồng thuận của các thành viên Chính phủ, nhưng vẫn chưa được Bộ Tài chính thông qua. Không cho hồi tố, Bộ Tài chính nêu lý do. Trong tháng 3, Bộ...

Quy định phù hợp đã phải sửa và việc hoàn trả lại tiền cho DN có đủ cơ sở pháp lý cho phép, có đề xuất giải pháp hợp lý nhận sự đồng thuận của các thành viên Chính phủ, nhưng vẫn chưa được Bộ Tài chính thông qua. Không cho hồi tố, Bộ Tài chính nêu lý do. Trong tháng 3, Bộ...

Tin liên quan

Báo cáo tình hình thu hút đầu tư nước ngoài quý I/2020

Báo cáo tình hình thu hút đầu tư nước ngoài quý I/2020 Quy định 'đánh nhầm người nhà', sửa bất cập có trả lại tiền

Quy định 'đánh nhầm người nhà', sửa bất cập có trả lại tiền Bộ Tài chính đề xuất phương án sửa quy định trần lãi vay: Vì sao bỏ ngỏ việc hồi tố số thuế đã nộp tạm?

Bộ Tài chính đề xuất phương án sửa quy định trần lãi vay: Vì sao bỏ ngỏ việc hồi tố số thuế đã nộp tạm? Một doanh nghiệp mới thành lập với vốn "khủng" 144 ngàn tỉ đồng, vượt nhiều "ông lớn"

Một doanh nghiệp mới thành lập với vốn "khủng" 144 ngàn tỉ đồng, vượt nhiều "ông lớn" NHNN dự kiến bỏ "room" 49% đầu tư nước ngoài với trung gian thanh toán

NHNN dự kiến bỏ "room" 49% đầu tư nước ngoài với trung gian thanh toán PwC: Việt Nam có triển vọng tích cực bất chấp mức độ bi quan kỷ lục về tăng trưởng kinh tế thế giới

PwC: Việt Nam có triển vọng tích cực bất chấp mức độ bi quan kỷ lục về tăng trưởng kinh tế thế giới

Ngân hàng Nhà nước sẽ bỏ giới hạn tỷ lệ sở hữu nước ngoài tối đa 49% tại fintech thanh toán

Ngân hàng Nhà nước sẽ bỏ giới hạn tỷ lệ sở hữu nước ngoài tối đa 49% tại fintech thanh toán Áp trần chi phí lãi vay bao nhiêu là hợp lý?

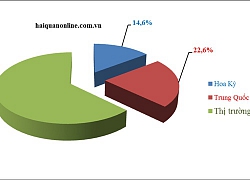

Áp trần chi phí lãi vay bao nhiêu là hợp lý? 22,6% kim ngạch xuất nhập khẩu của Việt Nam đến từ Trung Quốc

22,6% kim ngạch xuất nhập khẩu của Việt Nam đến từ Trung Quốc Sửa đổi Nghị định 20/2017: Làm thế nào để doanh nghiệp không bị "siết" nhầm?

Sửa đổi Nghị định 20/2017: Làm thế nào để doanh nghiệp không bị "siết" nhầm? Sửa đổi Nghị định 20/2017/NĐ-CP: Vì sao doanh nghiệp phản đối trần chi phí lãi vay?

Sửa đổi Nghị định 20/2017/NĐ-CP: Vì sao doanh nghiệp phản đối trần chi phí lãi vay? Mở cửa ngân hàng theo lộ trình phù hợp

Mở cửa ngân hàng theo lộ trình phù hợp Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55

Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59

Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Công an Quảng Trị khởi tố 39 đối tượng về tội "Tổ chức sử dụng trái phép chất ma túy"01:59

Công an Quảng Trị khởi tố 39 đối tượng về tội "Tổ chức sử dụng trái phép chất ma túy"01:59 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03

Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33Tin đang nóng

Ly hôn đã 6 năm, mẹ chồng cũ bỗng tìm tôi nhờ một chuyện lạ lùng

Ly hôn đã 6 năm, mẹ chồng cũ bỗng tìm tôi nhờ một chuyện lạ lùng Thông tin về 2 mỹ nhân đứng trên xe bọc thép, thần thái vượt xa điện ảnh

Thông tin về 2 mỹ nhân đứng trên xe bọc thép, thần thái vượt xa điện ảnh Phát hiện vợ mua nhiều món quà xa xỉ, tôi ngã ngửa khi biết cô ấy tặng ai

Phát hiện vợ mua nhiều món quà xa xỉ, tôi ngã ngửa khi biết cô ấy tặng ai Điều thú vị của cặp đôi được "Tổ quốc se duyên": Dù là người yêu cũng không có ngoại lệ hay đặc cách

Điều thú vị của cặp đôi được "Tổ quốc se duyên": Dù là người yêu cũng không có ngoại lệ hay đặc cách 7 bí mật của giấm trắng: Thứ rẻ tiền nhưng quyền năng đến mức phải thốt lên "ảo thật đấy"!

7 bí mật của giấm trắng: Thứ rẻ tiền nhưng quyền năng đến mức phải thốt lên "ảo thật đấy"! Điều ít biết về cuộc sống của 4 "cậu ấm, cô chiêu" cháu bầu Hiển, con gái Đỗ Mỹ Linh liệu có khác biệt?

Điều ít biết về cuộc sống của 4 "cậu ấm, cô chiêu" cháu bầu Hiển, con gái Đỗ Mỹ Linh liệu có khác biệt? Lộc Hàm - Quan Hiểu Đồng "ngó lơ nhau" trong ngày Lễ Tình nhân: Ngôn tình Cbiz "toang" thật rồi?

Lộc Hàm - Quan Hiểu Đồng "ngó lơ nhau" trong ngày Lễ Tình nhân: Ngôn tình Cbiz "toang" thật rồi? Cặp đôi vàng của thể thao Việt Nam tại Đại lễ 2/9: Vợ xinh nhất làng thể dục nghệ thuật, chồng là HLV nổi tiếng

Cặp đôi vàng của thể thao Việt Nam tại Đại lễ 2/9: Vợ xinh nhất làng thể dục nghệ thuật, chồng là HLV nổi tiếngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trong nhà có 4 nơi càng trống người càng thịnh, làm ngược lại coi chừng nghèo không còn cái nịt!

Sáng tạo

15:15:23 31/08/2025

Hy hữu: Người đi xe máy kẹt đầu vào cột đèn giao thông

Lạ vui

14:50:50 31/08/2025

Phát hiện hai cháu nhỏ tử vong tại khu trọ ở Hưng Yên

Tin nổi bật

14:39:41 31/08/2025

Đoàn phim 'Tử chiến trên không' nín thở với từng cảnh quay trong khoang máy bay hẹp: 'Sai một ly là đi một dặm'

Hậu trường phim

14:27:42 31/08/2025

Harper Beckham: Công chúa nhà Becks thành thạo 5 môn thể thao, giành huy chương judo, nắm tay Messi ra sân bóng

Sao thể thao

14:22:10 31/08/2025

Mỹ nhân nổi tiếng vì cái nháy mắt, đau lòng vì Châu Tinh trì giờ ra sao?

Sao châu á

14:20:09 31/08/2025

Lâm Vỹ Dạ để chồng ở nhà chăm con, ra Hà Nội tham gia diễu hành A80

Sao việt

14:14:53 31/08/2025

"Anh trai chông gai" Đỗ Hoàng Hiệp tái sinh từ số 0, tự hào biểu diễn ở A80

Nhạc việt

14:08:23 31/08/2025

Loạt ảnh sắp làm cô dâu đạt 7,1 triệu lượt thích của Selena Gomez

Sao âu mỹ

13:50:56 31/08/2025

Nữ chiến sĩ xinh đẹp bảo vệ Quân kỳ, nhà 3 đời tham gia diễu binh

Người đẹp

13:42:10 31/08/2025

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce

Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot!

Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot! 1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia?

1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia? Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực

Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình

Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh?

Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh? Trong bữa cơm, bố chồng bất ngờ hỏi một câu khiến tôi nghẹn ngào không nuốt nổi

Trong bữa cơm, bố chồng bất ngờ hỏi một câu khiến tôi nghẹn ngào không nuốt nổi Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt

Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt Bắt khẩn cấp "bầu" Đoan, Chủ tịch Tập đoàn bất động sản ở Thanh Hóa

Bắt khẩn cấp "bầu" Đoan, Chủ tịch Tập đoàn bất động sản ở Thanh Hóa