Hậu cách ly, kỳ vọng thị trường chứng khoán không đảo ngược

Bảo Minh (BMI): Lợi nhuận sau thuế quý I/2020 giảm 12,5%

Bảo Minh (BMI): Lợi nhuận sau thuế quý I/2020 giảm 12,5% Không vay tiền trực tuyến khi chưa rõ thông tin bên cho vay

Không vay tiền trực tuyến khi chưa rõ thông tin bên cho vayKể từ thời điểm Việt Nam thực hiện việc cách ly xã hội vì dịch Covid-19 đến nay, thị trường chứng khoán (TTCK) có diễn biến phục hồi, lấy lại gần một nửa điểm số đã mất. Giai đoạn hậu cách ly, thị trường có thể điều chỉnh vì nhiều yếu tố, nhưng kỳ vọng sẽ ổn.

Hồi phục từ đáy

TTCK toàn cầu hồi phục mạnh từ đáy, trong đó thị trường Mỹ tăng 33%, dù nền kinh tế nước này chưa mở cửa trở lại bởi dịch Covid-19 vẫn có diễn biến phức tạp.

Tại TTCK Việt Nam, phiên 24/3, VN-Index giao dịch ở mức thấp nhất là 648 điểm, đóng cửa ở mức 659,2 điểm, nhưng chốt phiên ngày 23/4 đạt 768,9 điểm. Sự phục hồi này đã kéo hẹp đà giảm so với đầu năm còn 20%, từ mức 31%.

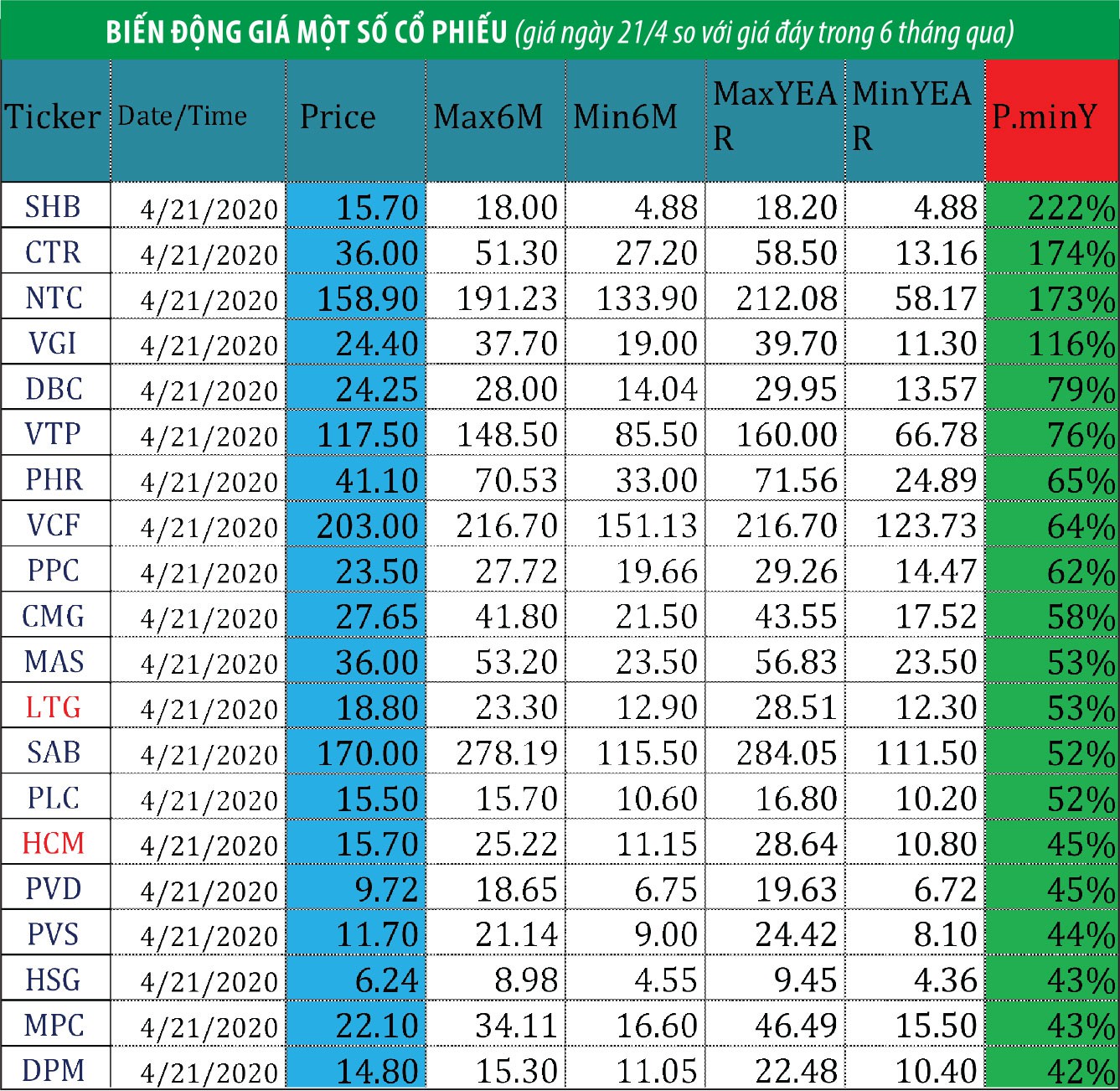

Dòng tiền lớn xuất hiện đẩy thanh khoản lên cao, trên 5.000 tỷ đồng/phiên. Không ít cổ phiếu hồi phục mạnh hơn thị trường chung, một số mã tăng giá hơn 100%, cao hơn cả mức giá cao nhất trong năm 2019 như DBC, PHR, MSN, MPC…

Trong bối cảnh khối nhà đầu tư nước ngoài vẫn liên tiếp bán ròng với giá trị lớn thì dòng tiền nội đóng vai trò là lực đỡ kéo thị trường đi lên.

Nhìn vào đà hồi phục của thị trường trong thời gian gần đây, ông Nguyễn Hữu Bình, chuyên gia chứng khoán cho rằng, có một số nguyên nhân cơ bản sau.

Thứ nhất, dịch Covid-19 đã và đang tạo đỉnh ở nhiều nước và có thể thời gian tới, các nước sẽ nới dần biện pháp cách ly.

Tại Việt Nam, Chính phủ khống chế dịch hiệu quả và dần nới lỏng các biện pháp giãn cách xã hội . Kỳ vọng vào sự phục hồi của nền kinh tế là điểm cộng với TTCK.

Thứ hai, giá nhiều cổ phiếu đã rơi quá sâu và trở nên hấp dẫn hơn bao giờ hết. Ở mức đáy, khi VN-Index giảm về vùng 650 – 600 điểm, hệ số P/E của TTCK Việt Nam ở dưới ngưỡng 10 lần, không ít cổ phiếu chủ chốt có P/E thấp kỷ lục là 3 – 4 lần.

Thứ ba, nhiều quốc gia trên thế giới thực hiện bơm tiền ồ ạt vào nền kinh tế, giúp TTCK thăng hoa, góp phần củng cố tâm lý nhà đầu tư Việt Nam.

Thứ tư, biện pháp cách ly, giãn cách xã hội khiến một lượng lớn doanh nghiệp, cá nhân tạm ngừng kinh doanh. Dòng tiền đáng lẽ sẽ đưa vào kinh doanh bị ngưng trệ có thể đã chuyển sang TTCK nhằm kiếm lời. Thực tế, tài khoản chứng khoản mở mới trong tháng 3 ghi nhận tăng đột biến.

Tuy mức hồi phục của VN-Index không quá lớn, nhưng không ít cổ phiếu tăng giá từ 25 – 50%, một số mã thậm chí tăng 100% hoặc hơn 100% như TNG, DBC…

Video đang HOT

Ông ào Tuấn Trung, Giám đốc Trung tâm nghiên cứu, Công ty Chứng khoán VietinBank cho rằng, dòng tiền đầu cơ bất ngờ tham gia mạnh khi VN-Index ở vùng đáy 4 năm và kỳ vọng vào một nhịp hồi phục đáng kể từ mức này là nguyên nhân chính dẫn đến nhịp hồi phục của thị trường.

Tuy nhiên, dòng tiền hiện vẫn mang tính ch ất đầu cơ cao nên thiếu tính ổn định bền vững, do đó dễ bị tổn thương bởi những yếu tố khó lường tác động. Chẳng hạn, trong phiên giao dịch 21/4, thị trường chứng kiến cú sập mạnh gần 30 điểm do ảnh hưởng bởi giá dầu WTI giao tháng 5 bất ngờ giao dịch ở dưới mức 0, một sự kiện chưa từng xảy ra trong lịch sử.

Dự báo thị trường hậu cách ly

Trong tuần cuối của tháng 4/2020, Chính phủ Việt Nam có quyết định ngừng giãn cách xã hội. Ở thời điểm này, nhiều tổ chức quốc tế như IMF, OECD, ADB đều có chung nhận định, kinh tế toàn cầu sẽ suy thoái, trong đó kinh tế Mỹ chịu ảnh hưởng lớn.

Suy giảm toàn cầu năm 2020 này vào khoảng 3%, lấy hết đà tăng 2,9% của năm 2019. Làn sóng doanh nghiệp phá sản dự kiến tăng mạnh hơn trong thời gian tới.

Tại Việt Nam, một số doanh nghiệp phá sản hoặc gặp khó khăn là điều sớm được dự báo. Ông Nguyễn Hữu Bình cho rằng, việc hạn chế đi lại bắt đầu từ giữa tháng 4 nên GDP quý II sẽ bị ảnh hưởng mạnh hơn quý I, thậm chí có thể tăng trưởng âm. Sự lo ngại về hiệu quả kinh doanh quý II/2020 của các doanh nghiệp suy giảm sẽ tác động đến giá cổ phiếu.

Biến động giá một số cổ phiếu (giá ngày 21/4 so với giá đáy trong 6 tháng qua).

Tuy nhiên, có những góc nhìn tích cực hơn là kịch bản thị trường sẽ có sự phân hóa lớn sau khi VN-Index chạm đến mốc 800 điểm hậu giãn cách xã hội.

Với quy mô kinh tế khá lớn hiện nay, tổng tiền lưu động trên thị trường rất nhiều, nên việc gặp khó ở mảng kinh doanh chính khiến dòng tiền này dịch chuyển sang TTCK và sẽ lưu giữ tại đây cho đến khi hoạt động kinh doanh chính trở về guồng quay cũ.

Ở kịch bản này, dự kiến nền kinh tế Việt Nam hồi phục theo hình chữ V, cơ hội trên TTCK vẫn còn nhiều. Do đó, chưa chắc thị trường sẽ điều chỉnh mạnh như một số ý kiến quan ngại.

Kịch bản năm 2009 có thể quay lại, nhưng “phiên bản” 2020 nhiều khả năng có sự khác biệt. Theo đó, dòng tiền không rút ra ồ ạt, nhưng thị trường sau dịch Covid-19 sẽ phân hóa.

Khi dịch qua đi, các hoạt động kinh tế sẽ sớm trở lại bình thường. Cổ phiếu của các doanh nghiệp có lợi thế, đảm bảo kết quả kinh doanh khả quan sẽ tiếp tục tăng giá, có thể hồi phục hơn 100% từ đáy. Nhóm này dự báo tập trung trong lĩnh vực công nghệ thông tin (chuyển đổi số), vật liệu xây dựng như xi măng, sắt thép (đầu tư công), thực phẩm…

Ngược lại, những ngành gặp khó khăn thì nguy cơ cổ phiếu giảm giá rất cao. Nhà đầu tư nên thận trọng, lựa chọn kỹ cổ phiếu, vì thị trường có thể xuất hiện rủi ro mới, khó lường. Việc giá dầu âm vừa qua là hiện tượng chưa từng có và có thể sự kiện khác tương tự xảy ra, gây ra nhiều hệ lụy.

Tuy nhiên, ông Bình cho rằng, nhà đầu tư không nên quá bi quan, trường hợp xấu nhất thì TTCK sẽ tạo đáy lần nữa tại 700 điểm, nhưng tích cực thì cũng khó vượt 850 điểm. Trong biên độ này, nắm giữ những cổ phiếu hàng đầu, nhìn vào tương lai của doanh nghiệp mà nắm giữ sẽ có thành quả lớn.

Thực tế, rất khó để đưa ra dự báo chuẩn xác về TTCK cũng mức độ hồi phục của nền kinh tế, trong bối cảnh Việt Nam có độ mở cửa, thông thương lớn với các nền kinh tế khác, nên sự hồi phục kinh tế phụ thuộc không nhỏ vào yếu tố kiểm soát dịch Covid-19 cũng như các chính sách kích thích kinh tế hậu dịch bệnh của các nước.

Do đó, ông ào Tuấn Trung nhận định, TTCK cần thời gian để phục hồi trở lại, tương đương với kịch bản diễn biến thị trường đi ngang, tăng giảm xen kẽ.

“Nhà đầu tư đang cần một khoảng thời gian để củng cố niềm tin trở lại trước khi dòng tiền tham gia vào thị trường thực sự trở nên mạnh mẽ hơn. Bên cạnh đó, dòng tiền sẽ có chiều hướng phân hóa do sẽ có những nhóm ngành tiếp tục gặp khó khăn, trong khi nhóm ngành khác được hưởng lợi”, ông Trung nói.

Có thể thấy, bức tranh thị trường hiện tại có hai hình ảnh đối lập. Một mặt là sự lo lắng, hoài nghi, trong khi mặt kia là sự tham lam không thể kìm nén khi thị trường bùng nổ.

Có những cổ phiếu bị khối ngoại bán ra ròng rã, nhưng dòng tiền nội đổ vào mạnh mẽ, giúp giá tăng.

Nhiều doanh nghiệp đang rất khó khăn ngay trong thời điểm hiện tại và thậm chí để hồi phục có thể mất thời gian 1 – 2 năm, nhưng giá cổ phiếu vẫn tăng. Nhà đầu tư đã mất mát nhiều trước đó, nhưng lấy lại tương đối trong đợt hồi phục này.

Theo tính toán của Công ty Chứng khoán Rồng Việt, khoảng cách giá cổ phiếu trung bình so với đỉnh hồi đầu năm còn thấp hơn khoảng 30%.

Bối cảnh vĩ mô năm nay rất khác so với dự báo trước đó, vì vậy mức điều chỉnh của thị trường như hiện tại là phù hợp. Nhưng điểm cần lưu ý hiện nay là chỉ số VN-Index đang ở độ dốc khá cao, tạo ra áp lực điều chỉnh.

Hoàng Minh

SSI Research đánh giá P/E thị trường đang ở mức thấp, VN-Index có cơ hội hồi phục trong thời gian tới

Sau nhịp giảm mạnh kể từ tháng 11 sang đầu tháng 12, trailing P/E của VN-Index hiện đang vận động ở mức thấp nhất kể từ tháng 2/2019. Nền giá thấp sẽ thúc đẩy dòng tiền giải ngân, đặc biệt hướng tới nhóm cổ phiếu được dự báo có kết quả kinh doanh Q4 và 2020 tích cực.

SSI Research vừa có báo cáo đánh giá TTCK Việt Nam tháng 11 và triển vọng thị trường trong tháng cuối năm.

Trong tháng 11, vận động của VN-Index được chia thành hai giai đoạn rõ rệt. Nếu như khoảng thời gian đầu tháng chứng kiến sự bứt phá của chỉ số lên trên ngưỡng tâm lý 1.000 điểm thì giai đoạn còn lại, chỉ số quay đầu giảm mạnh. VN-Index đóng cửa phiên cuối tháng 11 tại mức 970,75 điểm, giảm 2,81% so với cuối tháng 10. VN30-Index vận động tương tự, mất 3,81% giá trị về 887,47 điểm.

GTGD cải thiện đáng kể nhờ mức tăng đồng đều ở cả kênh thỏa thuận và khớp lệnh. Thanh khoản bình quân phiên trên HOSE đạt 4,67 nghìn tỷ đồng ( 16,6% MoM), tương ứng với quy mô giao dịch cao nhất kể từ tháng 3/2019. Phiên 13/11 ghi nhận GTGD cao nhất tháng với 6,7 nghìn tỷ đồng, nhờ GDTT hơn 1,2 nghìn tỷ đồng đến từ CTG.

Lần đầu tiên kể từ Q1/2019, VN-Index chinh phục thành công ngưỡng 1.000 điểm và thiết lập mức đỉnh tạm thời trong năm nay tại 1.024,91 điểm vào ngày 06/11. Động lực hỗ trợ cho VN-Index đến chủ yếu diễn biến tích cực của TTCK trên toàn cầu cùng với sự nâng đỡ của một vài cổ phiếu vốn hóa lớn như VHM và VRE.

Mỹ và Trung Quốc tiến gần hơn tới một thỏa thuận thương mại mới. Tháng 11 chứng kiến những bước tiến quan trọng của Mỹ và Trung Quốc trong hoạt động đàm phán thương mại. Quan hệ thương mại Mỹ - Trung tích cực thúc đẩy chứng khoán Hoa Kỳ tăng điểm. S&P 500 tiếp nối xu hướng tăng được hình thành từ tháng 10/2019, thiết lập mức đỉnh lịch sử mới quanh mức 3.153 điểm vào ngày 27/11. CBOE VIX giảm mạnh 4,5% MoM, phản ánh tâm lý tích cực của nhà đầu tư Hoa Kỳ.

VHM, VRE tăng giá trong những phiên đầu của tháng 11 nhờ thông tin tăng trưởng lợi nhuận và mua cổ phiếu quỹ. Theo đó, LNST Q3 của Vinhomes và Vincom Retail tăng tương ứng 52% YoY và 29% YoY; VHM và VRE cũng đăng ký mua lần lượt 60 triệu và 56,5 triệu cổ phiếu làm cổ phiếu quỹ, giao dịch trực tiếp trên sàn.

VHM tăng trần ngay phiên đầu tiên của tháng, và duy trì tăng trong 4 phiên liên tiếp sau đó. Xét trong tháng 11, VHM là cổ phiếu nâng đỡ nhiều nhất cho chiều đi lên của VN-Index, bên cạnh BID ( 3.15% MoM), VRE ( 3,77% MoM).

Ở chiều ngược lại, sự giảm điểm của VN-Index bắt đầu diễn ra từ phiên 07/11 và kéo dài cho đến hết tháng. Các nhịp hồi phục trong giai đoạn này đều yếu ớt cho thấy tâm lý thị trường chuyển rất nhanh sang trạng thái tiêu cực và thận trọng.

Tính trong tháng 11, NĐTNN bán ròng 104 tỷ đồng qua kênh khớp lệnh trên HOSE, tương ứng với tháng thứ 4 liên tiếp bán ròng, mặc dù vậy quy mô đã giảm đi đáng kế so với 3 tháng liền trước (hơn 1 nghìn tỷ đồng mỗi tháng). Tính thêm kênh thỏa thuận, khối ngoại đã bán ròng 1,06 nghìn tỷ đồng trên HOSE. Giao dịch của nhóm này tập trung vào VNM (-1,66 nghìn tỷ đồng) và CTG (-1,24 nghìn tỷ đồng). VRE và VHM dẫn đầu top mua ròng với quy mô 945 tỷ đồng và 298 tỷ đồng.

Nhiều cổ phiếu vốn hóa lớn, tăng giá nhiều trong tháng 9 và 10 như VNM và nhóm ngân hàng VCB, CTG, HDB... đồng loạt bị bán ròng đã quay đầu giảm giá mạnh trong tháng 11, kéo theo sự giảm điểm của VN-Index. Tính toàn thị trường, nhờ lực mua ròng trên HNX, tổng giá trị bán ròng thu hẹp về 948 tỷ đồng, trong đó có 111 tỷ đồng thực hiện qua kênh khớp lệnh.

Cơ hội hồi phục trong tháng 12?

Theo đánh giá của SSI Research, trong tháng 12, những rủi ro từ bên ngoài vẫn còn rất lớn. Tổng thống Hoa Kỳ Donald Trump đang kỳ vọng Mỹ và Trung Quốc sẽ ký kết thỏa thuận thương mại vào năm 2020. Điều này có nghĩa danh sách thuế tự vệ 4B của Mỹ sẽ bắt đầu có hiệu lực từ ngày 15/12, thuế suất áp dụng là 15% đối với 175 tỷ USD hàng hóa nhập khẩu từ Trung Quốc. Sau khi Mỹ thông qua đạo luật Hong Kong, phía Trung Quốc cũng đã bắt đầu có những hành động phản ứng theo hướng ngày một gay gắt, tạo ra các căng thẳng khó lường cho đàm phán thương mại.

Quỹ Van Eck ETF và DB FTSE thực hiện đợt tái cơ cấu vào ngày 20/12, một ngày sau khi đáo hạn hợp đồng tương lai (19/12). Sự cộng hưởng của 2 yếu tố này sẽ khiến nhà đầu tư trong nước trở nên vô cùng thận trọng.

Ở góc độ tích cực, dòng tiền mới, đặc biệt là dòng tiền nước ngoài được kỳ vọng sẽ tích cực hơn. Việc ba chỉ số của sàn HOSE đi vào vận hành, bao gồm VN Diamond Index, VN Fin Lead và VN Fin Select là tiền đề cho các quỹ ETF mới. Xu hướng dòng vốn trên toàn cầu cũng đang tích cực hơn với cổ phiếu và thị trường mới nổi do lãi suất giảm và dự báo tăng trưởng kinh tế 2020 sẽ có chút khởi sắc nhờ các biện pháp kích thích kinh tế của Chính phủ các nước.

Sau nhịp giảm mạnh kể từ tháng 11 sang đầu tháng 12, trailing P/E của VN-Index hiện đang vận động ở mức thấp nhất kể từ tháng 2/2019. Nền giá thấp sẽ thúc đẩy dòng tiền giải ngân, đặc biệt hướng tới nhóm cổ phiếu được dự báo có kết quả kinh doanh Q4 và 2020 tích cực. Do đó, SSI Research kỳ vọng vào một nhịp hồi phục của VN-Index sau đợt giảm vừa qua, tuy nhiên với những yếu tố tác động trái chiều đã liệt kê ở trên đây, các nhịp giằng co tích lũy có thể xuất hiện trong quá trình hồi phục của chỉ số.

Minh Anh

Theo Trí thức trẻ

Chứng khoán 2-6/12: Vinamilk, Masan ảnh hưởng tiêu cực đến VN-Index  Thị trường chứng khoán vừa có tuần giao dịch căng thẳng với ảnh hưởng tiêu cực của nhiều "ông lớn". Khối ngoại có tuần bán ròng trên sàn HSX với giá trị hơn 529 tỷ đồng. VN-Index có 3 phiên giảm điểm và 2 phiên tăng điểm trước khi kết thúc tuần ở mức 963,56 điểm, giảm 7,19 điểm tương đương 0,74% so...

Thị trường chứng khoán vừa có tuần giao dịch căng thẳng với ảnh hưởng tiêu cực của nhiều "ông lớn". Khối ngoại có tuần bán ròng trên sàn HSX với giá trị hơn 529 tỷ đồng. VN-Index có 3 phiên giảm điểm và 2 phiên tăng điểm trước khi kết thúc tuần ở mức 963,56 điểm, giảm 7,19 điểm tương đương 0,74% so...

Tin liên quan

Chứng khoán ngày 6/12: Điểm sáng ở HPG

Chứng khoán ngày 6/12: Điểm sáng ở HPG Chứng khoán ngày 6/11: Lình xình quanh mốc tham chiếu

Chứng khoán ngày 6/11: Lình xình quanh mốc tham chiếu Nhiều ngân hàng lại lỡ hẹn lên sàn chứng khoán năm nay

Nhiều ngân hàng lại lỡ hẹn lên sàn chứng khoán năm nay Chứng khoán 6/12: MSN đảo chiều tăng mạnh kéo giãn đà tăng của VN-Index

Chứng khoán 6/12: MSN đảo chiều tăng mạnh kéo giãn đà tăng của VN-Index Chứng khoán 6/12: Tâm lý thận trọng, VN-Index giằng co quanh ngưỡng 963 điểm

Chứng khoán 6/12: Tâm lý thận trọng, VN-Index giằng co quanh ngưỡng 963 điểm Chứng khoán 6/12: VN-Index có thể hồi phục trở lại quanh ngưỡng 970 điểm

Chứng khoán 6/12: VN-Index có thể hồi phục trở lại quanh ngưỡng 970 điểm

Bầu Hiển bắt tay "người khổng lồ" Amazon, cổ phiếu vẫn không "nhúc nhích"

Bầu Hiển bắt tay "người khổng lồ" Amazon, cổ phiếu vẫn không "nhúc nhích" Chứng khoán ngày 5/12: GAS "đổ đèo", VN-Index đảo chiều giảm điểm

Chứng khoán ngày 5/12: GAS "đổ đèo", VN-Index đảo chiều giảm điểm Sự kiện chứng khoán đáng chú ý ngày 6/12

Sự kiện chứng khoán đáng chú ý ngày 6/12 Sau khi nộp hồ sơ đăng ký niêm yết, Hóa chất Đức Giang (DGC) tạm ứng cổ tức 10% bằng tiền mặt

Sau khi nộp hồ sơ đăng ký niêm yết, Hóa chất Đức Giang (DGC) tạm ứng cổ tức 10% bằng tiền mặt Công ty chứng khoán ngoại "nhập cuộc" mạnh mẽ

Công ty chứng khoán ngoại "nhập cuộc" mạnh mẽ Tín hiệu tiêu cực cho hút vốn ngoại

Tín hiệu tiêu cực cho hút vốn ngoại Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59 Giải mã dấu hiệu mới về sức mạnh quân sự Trung Quốc08:19

Giải mã dấu hiệu mới về sức mạnh quân sự Trung Quốc08:19 Cục diện Mỹ - Venezuela thêm phức tạp09:47

Cục diện Mỹ - Venezuela thêm phức tạp09:47Tin đang nóng

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng

Tỉnh dậy không mảnh vải che thân, đời tôi bỗng biến thành cơn ác mộng Ngôi sao TVB Trần Pháp Lai gây tranh cãi vì nhan sắc đời thường

Ngôi sao TVB Trần Pháp Lai gây tranh cãi vì nhan sắc đời thường Hoa hậu Chuyển giới Nong Poy hạnh phúc bên chồng đại gia, ngày càng đẹp

Hoa hậu Chuyển giới Nong Poy hạnh phúc bên chồng đại gia, ngày càng đẹp

5 thói quen buổi sáng giúp kiểm soát cholesterol xấu và bảo vệ tim mạch

5 thói quen buổi sáng giúp kiểm soát cholesterol xấu và bảo vệ tim mạch Ngọc Huyền nói về nữ diễn viên nuôi 400 chú cún hậu ly hôn chồng lớn tuổi, đang sống một mình ở Đà Lạt

Ngọc Huyền nói về nữ diễn viên nuôi 400 chú cún hậu ly hôn chồng lớn tuổi, đang sống một mình ở Đà Lạt Bác sĩ từ chối phố thị về miền núi cứu người nghèo nay nằm viện chờ ghép thận

Bác sĩ từ chối phố thị về miền núi cứu người nghèo nay nằm viện chờ ghép thậnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ

Pháp luật

01:43:14 13/09/2025

Nepal có Thủ tướng lâm thời

Thế giới

01:28:22 13/09/2025

Sau nâng ngực, người phụ nữ hốt hoảng khi bác sĩ hút ra hơn 2 lít dịch viêm

Sức khỏe

01:03:56 13/09/2025

Không thể đáp ứng "nhu cầu" của chồng, tôi đã có bước đi vô cùng táo bạo

Góc tâm tình

00:57:48 13/09/2025

Phương Ly mới sửa mũi?

Sao việt

00:14:25 13/09/2025

"Thần đồng quốc dân" sinh năm 2007 bị cảnh sát bắt gọn, vụ việc bại lộ theo cách không ai ngờ

Sao châu á

00:11:17 13/09/2025

Nem rán Hà Nội chuẩn vị xưa có những nguyên liệu gì?

Ẩm thực

23:57:08 12/09/2025

NSND Trung Anh chia sẻ về vai phản diện trong phim kinh dị Việt "Khế ước bán dâu"

Hậu trường phim

23:38:54 12/09/2025

Đợi cả năm mới được xem phim Trung Quốc hay kịch trần: Nam chính là đỉnh cao của sự tuyệt vời, phá kỷ lục 2025 nhanh như chớp

Phim châu á

23:29:24 12/09/2025

"Ông vua" đắt show hội chợ nhất miền Tây: Vào nghề cát-xê chỉ 20 nghìn đồng/đêm, thời đỉnh cao con số gấp 500 lần

Nhạc việt

23:20:39 12/09/2025

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng

Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay?

Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay? Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55

Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55 Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự? Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn

VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm

Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm Bố qua đời sau một ngày nói hiến tạng cho mẹ, bé gái 11 tuổi nghẹn ngào

Bố qua đời sau một ngày nói hiến tạng cho mẹ, bé gái 11 tuổi nghẹn ngào 10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi

10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi