Hàng loạt doanh nghiệp niêm yết rót vốn nuôi điện mặt trời

Vietravel lên sàn UPCoM với mã VTR, được định giá 500 tỷ đồng

Vietravel lên sàn UPCoM với mã VTR, được định giá 500 tỷ đồng Công ty tài chính Toyota Việt Nam (TFSVN) tăng vốn điều lệ lên 700 tỷ đồng

Công ty tài chính Toyota Việt Nam (TFSVN) tăng vốn điều lệ lên 700 tỷ đồngThị trường điện mặt trời được quan tâm trong giai đoạn đầu năm 2019 khi liên tiếp đón nhận sự tham gia của hàng loạt doanh nghiệp, nhà máy điện, trong đó các doanh nghiệp niêm yết cũng không đứng ngoài cuộc.

Ảnh Internet

Ngày 30/6/2019 là cột mốc quan trọng với các dự án điện mặt trời. Nếu được cấp chứng nhận vận hành thương mại (COD) trước ngày này, mức giá áp dụng sẽ là 9,35 cent/kWh – cao hơn so với nhiều nước trong khu vực.

Với dự án phát điện sau thời điểm 30/6, chính sách giá sẽ được điều chỉnh.

ó là lý do, theo thống kê của Công ty Chứng khoán Rồng Việt, có đến 87/89 nhà máy năng lượng tái tạo là điện mặt trời trong thời gian qua.

Trên sàn niêm yết, có không ít doanh nghiệp đã rót hàng nghìn tỷ đồng vào thị trường này.

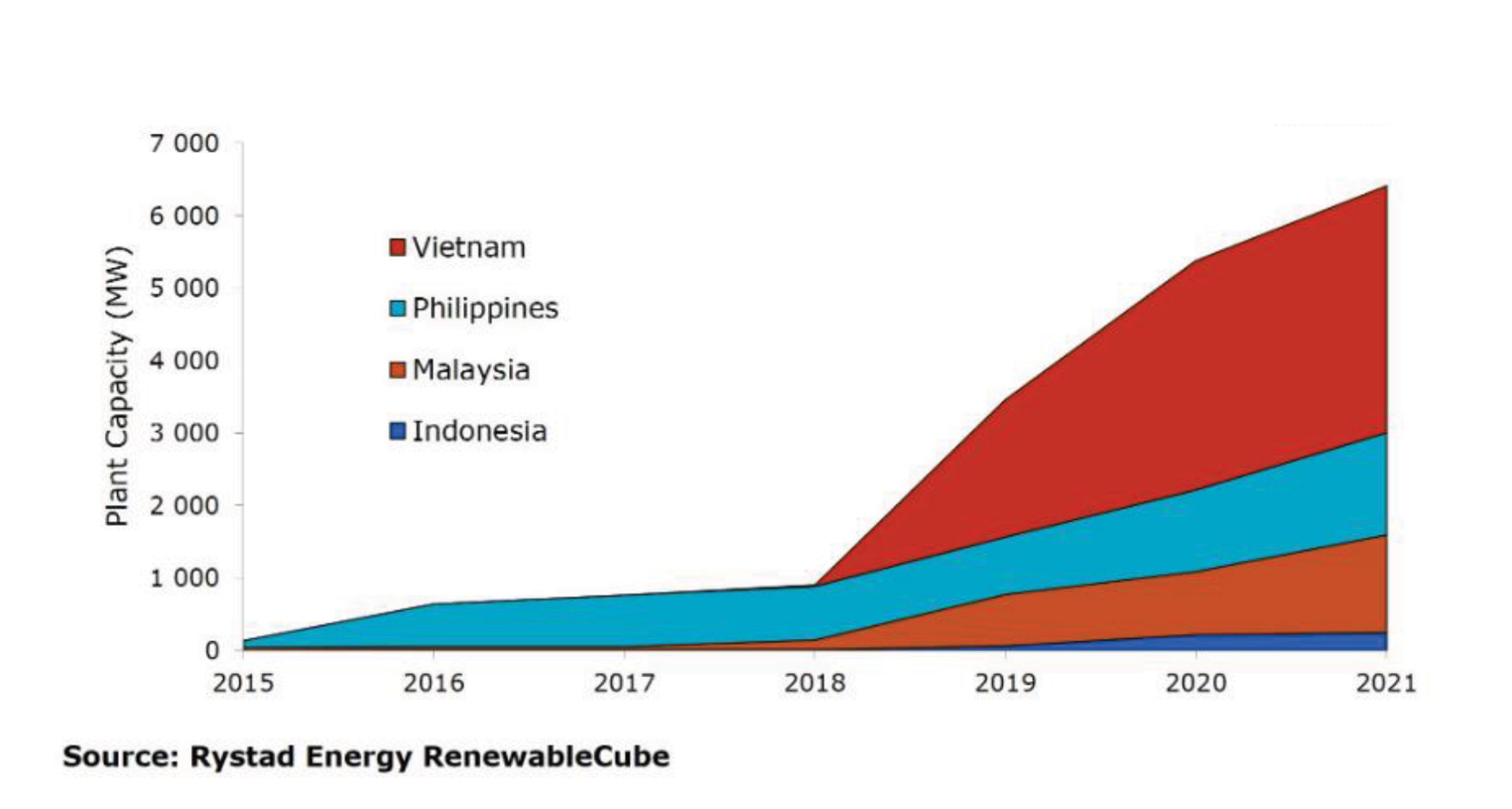

Số liệu của hãng Rystad Energy cho thấy, năm vừa qua, sản lượng điện mặt trời của Việt Nam tăng tới 400 lần, từ 10 Mwac lên 4 Gwac.

Trong đó, hơn 60% sản lượng điện mặt trời thuộc những dự án mới hòa vào lưới điện quốc gia trong tháng 6/2019 khi các nhà đầu tư cố gắng hoàn thành trước ngày 30/6 để được nhận ưu đãi về giá.

Hãng Rystad đặc biệt nhấn mạnh thời gian hoàn thành một dự án điện mặt trời bình quân tại Việt Nam là 275 ngày, tốc độ được đánh giá là rất nhanh.

Với hơn 4 GW điện mặt trời, Rystad đánh giá Việt Nam là một “cường quốc năng lượng mặt trời trong khu vực ông Nam Á”.

iện mặt trời là lĩnh vực mới, thu hút sự quan tâm và đầu tư của nhiều doanh nghiệp trong thời gian gần đây, trong đó có không ít tên tuổi lớn trên thị trường như Công ty cổ phần FECON (mã FCN), Công ty cổ phần Tư vấn xây dựng điện 2 (PECC2 – mã TV2), Công ty cổ phần Tập đoàn Sao Mai (ASM), Tổng công ty Phát điện 3 (GENCO 3 – mã PGV)…

Đông Nam Á trở thành thị trường điện mặt trời sôi động bậc nhất.

Video đang HOT

TV2: Doanh thu tăng mạnh

TV2 là một trong các công ty con của Tập đoàn iện lực Việt Nam (EVN) có chức năng tư vấn về quy hoạch, khảo sát, thiết kế, giám sát và quản lý xây dựng các công trình điện, công nghiệp và dân dụng.

Công ty cũng tham gia ngành điện dưới tư cách chủ đầu tư, định hướng tập trung vào năng lượng tái tạo, đầu tư (100% vốn) Nhà máy điện mặt trời Trung tâm iện lực Vĩnh Tân; nắm cổ phần chi phối tại Dự án iện gió Tân Thuận và góp vốn tại các công ty liên kết thực hiện Dự án Nhà máy điện mặt trời Sơn Mỹ 3.1.

Mục tiêu dài hạn của TV2 dưới danh nghĩa chủ đầu tư là quản lý 500 MW công suất phát điện, đồng thời tham gia vào quá trình tư vấn, xây dựng các dự án.

Trong đó, tại lĩnh vực điện mặt trời, TV2 triển khai dự án Nhà máy điện mặt trời Sơn Mỹ 3.1, Ninh Phước 6.1 và Ninh Phước 6.2… Riêng dự án điện mặt trời Sơn Mỹ 3.1 tại Bình Thuận, công suất 50MW, có tổng mức đầu tư khoảng 1.300 tỷ đồng, phát điện trong tháng 6/2019.

Theo báo cáo tài chính bán niên được công bố vào giữa tháng 8/2019, doanh thu của TV2 tăng gấp hơn 3 lần cùng kỳ năm ngoái, đạt 2.271,5 tỷ đồng, tương đương 116% kế hoạch doanh thu cả năm. Lợi nhuận nửa đầu năm tăng 15%, đạt 140,5 tỷ đồng.

Diễn biến này một phần xuất phát từ việc trong 6 tháng đầu năm 2019, có 2 dự án lớn do Công ty làm nhà thầu là Nhà máy điện mặt trời Ninh Phước 6.1, 6.2 và Nhà máy điện mặt trời Sơn Mỹ 3.1 được nghiệm thu thanh toán với chủ đầu tư, dẫn đến doanh thu bán hàng và cung cấp dịch vụ kỳ này tăng 1.544 tỷ đồng, tương đương tăng 212,45% so với cùng kỳ năm ngoái.

Fecon: Tích lũy kinh nghiệm

Không nằm ngoài cuộc đua đầu tư vào điện mặt trời, FECON đang thi công đồng loạt 4 dự án nhà máy điện mặt trời (Vĩnh Hảo 6, Sunseap, Hồng Phong và Sơn Mỹ), trong đó có 1 dự án mà Công ty chính là nhà đầu tư (Vĩnh Hảo 6).

Nhà máy điện mặt trời Vĩnh Hảo 6 có tổng vốn đầu tư 1.361 tỷ đồng, trên diện tích 60 ha với công suất thiết kế 50 MWp là dự án do FECON hợp tác với Tập đoàn năng lượng Acwa Power thực hiện. Dự án đã cán đích trước hạn 30/6 để hưởng mức giá ưu đãi cho 20 năm vận hành dự án.

Theo thông tin do FECON công bố, việc thi công các dự án điện mặt trời trong thời gian gần đây không chỉ đóng góp vào doanh thu, mà còn giúp Công ty có thêm kinh nghiệm triển khai – thi công các dự án điện mặt trời quy mô lớn, đòi hỏi tiến độ nhanh, có thể áp dụng với các dự án điện mặt trời sau này mà FECON triển khai đầu tư.

Báo cáo tài chính bán niên 2019 của Công ty cho thấy, doanh thu và lợi nhuận sau thuế đạt 1.092,7 tỷ đồng và 108,7 tỷ đồng, tăng lần lượt 12% và 62% so với cùng kỳ năm ngoái.

Sở dĩ lợi nhuận sau thuế tăng trưởng mạnh là nhờ 2 khoản lợi nhuận từ Dự án iện mặt trời Vĩnh Hảo 6 và bán cổ phần của Công ty cổ phần Công trình ngầm FECON (FCU).

ASM: iện mặt trời là trọng tâm

Năm 2019, điện mặt trời là lĩnh vực chủ chốt mà Tập đoàn Sao Mai tập trung đầu tư. Theo đó, Công ty đã khánh thành Nhà máy điện mặt trời Sao Mai Solar PV1 tại An Giang với tổng vốn gần 6.000 tỷ đồng, tổng công suất phát điện 210 MWp, trải dài trên diện tích 275 ha; thực hiện nhiều dự án ở một số tỉnh như Bến Tre, Kiên Giang, Tây Ninh, Ninh Thuận, Bình Thuận, ắk Lắk…

Tháng 7/2019, ASM đã nhận chuyển nhượng cổ phần đầu tư vào Công ty cổ phần iện mặt trời EuroPlast Long An với số cổ phiếu chiếm tỷ lệ 76,67%.

Nhà máy iện mặt trời Europlast Long An là dự án nhà máy điện mặt trời đầu tiên của Công ty cổ phần iện mặt trời Europlast Long An (EUP) triển khai tại tỉnh Long An với tổng mức đầu tư 1.157 tỷ đồng.

Sáu tháng đầu năm 2019, doanh thu của ASM tăng 2,5 lần so với cùng kỳ năm ngoái, đạt 7.152,6 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế giảm mạnh (52,3%), đạt 424,2 tỷ đồng.

Theo giải trình của Công ty, do từ tháng 4/2018, ASM có hợp nhất số liệu từ Công ty cổ phần ầu tư và Phát triển đa quốc gia IDI sau khi IDI trở thành công ty con, nên lợi nhuận sau thuế theo hướng đi xuống.

GENCO 3: Lợi nhuận khả quan

Tổng công ty Phát điện 3 (GENCO 3) đầu tư 3 dự án điện mặt trời gồm Vĩnh Tân 2 với công suất 42,65 MW, tổng mức đầu tư gần 1.000 tỷ đồng; Ninh Phước 7 công suất tới 200 MW và điện mặt trời lòng hồ Buôn Kuôp và Srêposk 3 công suất 100 MW. Các dự án này được PGV thực hiện trong giai đoạn 2019 – 2021.

Theo báo cáo tài chính bán niên soát xét công bố ngày 6/9/2019, lãi ròng của GENCO 3 trong nửa đầu năm 2019 tăng hơn 10% so với báo cáo tự lập trước đó.

Cụ thể, PGV mang về tổng doanh thu hơn 22.380 tỷ đồng, tăng 10% so cùng kỳ năm 2018. Trong cơ cấu doanh thu, doanh thu tiêu thụ điện ghi nhận gần 22.236 tỷ đồng, còn lại là doanh thu từ bán sản phẩm và dịch vụ khác.

Lợi nhuận sau thuế 6 tháng đầu năm đạt 414,48 tỷ đồng, tăng 10,2% so với lợi nhuận đã công bố trong báo cáo tự lập.

áng chú ý, riêng quý II/2019, lợi nhuận của GENCO 3 tăng gần 5 lần so với cùng kỳ do sản lượng điện thương phẩm leo dốc so với cùng kỳ năm trước, trong khi chi phí tài chính giảm mạnh.

Sau khi Nhà máy điện mặt trời Vĩnh Tân 2 do GENCO 3 đầu tư đã chính thức phát điện thương mại vào tháng 6/2019, Công ty đã đề xuất với UBND tỉnh Ninh Thuận về chủ trương đầu tư 2 dự án điện mặt trời tại đây với diện tích 554 ha, công suất lắp đặt phát điện diện kiến 350 MW, tổng mức đầu tư khoảng 9.576 tỷ đồng.

Lam Phong

Theo Tinnhanhchungkhoan.vn

Cổ phiếu POW - Tâm điểm đầu tư

Vừa qua, Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, mã chứng khoán: POW) đã đứng trong Top 50 công ty niêm yết tốt nhất Việt Nam năm 2019 do Tạp chí Forbes bình chọn. Đây là sự ghi nhận cho những nỗ lực của PV Power sau 1 năm kể từ khi chính thức trở thành công ty cổ phần.

Nhiều điểm sáng

Trong suốt 1 năm hoạt động theo mô hình công ty cổ phần, PV Power đối mặt với không ít khó khăn, đặc biệt là phải bảo đảm được lợi ích cổ đông là những quỹ đầu tư lớn danh tiếng như VinaCapital, Dragon Capital. Với sự nỗ lực, quyết tâm thực hiện cam kết đối với cổ đông, PV Power luôn duy trì hiệu quả hoạt động kinh doanh khả quan. Mới chuyển sang sàn HOSE được nửa năm, nhưng PV Power đã thu hút sự chú ý của nhiều khách hàng, tổ chức, quỹ hoán đổi danh mục và POW được đưa vào danh mục đầu tư của các quỹ ETF như MSCI, FTSE Việt Nam, VNM ETF, phản ánh sự đánh giá cao cổ phiếu POW của các tổ chức đầu tư uy tín.

Cổ phiếu POW - Tâm điểm đầu tư

Theo báo cáo tài chính soát xét 6 tháng đầu năm 2019, doanh thu của PV Power đạt 18.315 tỉ đồng, tăng 2,8% so với cùng kỳ năm 2018 và vượt 109% kế hoạch 6 tháng. Biên lợi nhuận gộp cũng được cải thiện từ mức 13,87% lên 14,61%, giúp lợi nhuận gộp tăng 8,24% so với cùng kỳ năm 2018, lên 2.677 tỉ đồng. Biến động tỷ giá thuận lợi hơn cũng như việc trả bớt nợ vay hằng năm đã giúp PV Power giảm mạnh chi phí từ 893,01 tỉ đồng xuống còn 714,78 tỉ đồng. Với lợi nhuận đạt được, PV Power cũng đẩy mạnh việc chi trả nợ vay. Trong 6 tháng đầu năm 2019, tổng dư nợ vay tài chính đã giảm gần 1.000 tỉ đồng, trong đó nợ vay tài chính dài hạn giảm từ 13.303 tỉ xuống còn 10.866 tỉ đồng...

Một điểm sáng nữa là chi phí quản lý doanh nghiệp vốn chiếm tỉ trọng lớn trong cơ cấu chi phí đã được PV Power kiểm soát tốt hơn nhờ giảm chi phí nhân công, trích lập dự phòng và giảm các chi phí mua ngoài khác.

Điểm mạnh từ các nhà máy điện

Là doanh nghiệp sản xuất điện lớn thứ hai sau Tập đoàn Điện lực Việt Nam (EVN), PV Power có tiềm năng tăng trưởng khi các nhà máy điện ở Cà Mau sẽ hết khấu hao trong giai đoạn 2019-2020 và tiếp tục triển khai đầu tư vào các nhà máy phát điện lớn mới. PV Power có điểm mạnh từ các nhà máy điện khí như Nhơn Trạch 1, Nhơn Trạch 2 và Cà Mau 1, Cà Mau 2. Theo kế hoạch năm 2019, PV Power đặt mục tiêu sản lượng điện thương phẩm 21,6 tỉ kWh, tăng 1,4% so với năm 2018.

Cổ phiếu POW với đặc tính của cổ phiếu nhóm ngành phòng thủ sẽ vẫn là tâm điểm của dòng tiền đầu tư và là một trong số ít lựa chọn tối ưu bổ sung vào danh mục đầu tư của các cá nhân, tổ chức trong và ngoài nước.

Trong giai đoạn đầu năm 2019, PV Power đối mặt với nhiều khó khăn trong sản xuất điện như: Nguồn cấp khí từ bể Cửu Long bị gián đoạn; nguồn than phát điện cho nhà máy Vũng Áng cũng như điều kiện thủy văn không thuận lợi. Tuy nhiên, PV Power vẫn nỗ lực cân đối nguồn phát giữa các nhà máy điện để hoàn thành kế hoạch sản lượng.

Lũy kế 7 tháng năm 2019, tổng công suất các nhà máy điện của PV Power đạt 13.283 triệu kWh, hoàn thành 61% kế hoạch năm. Hầu hết các nhà máy đều vận hành hết công suất, đặc biệt là các nhà máy điện khí, để bù đắp sản lượng cho các nhà máy thủy điện và điện than. Nhà máy Điện Cà Mau 1, Nhơn Trạch 1 và Nhơn Trạch 2 đều hoàn thành hơn 100% kế hoạch tháng, sản lượng lũy kế 7 tháng đạt lần lượt 4.360 triệu kWh, 1.750 triệu kWh và 2.774 triệu kWh, vượt lần lượt 111%, 110% và 108% kế hoạch.

Các cổ phiếu tiện ích, điện, nước luôn được sự quan tâm lớn của các quỹ đầu tư, quỹ phòng hộ và các quỹ ETFs. Cổ phiếu POW với đặc tính của cổ phiếu nhóm ngành phòng thủ sẽ vẫn là tâm điểm của dòng tiền đầu tư và là một trong số ít lựa chọn tối ưu bổ sung vào danh mục đầu tư của các cá nhân, tổ chức trong và ngoài nước.

Minh Châu

Theo petrotimes

VDSC: VN-Index khó bứt phá qua ngưỡng 1.000 điểm trong 4 tháng cuối năm  VDSC nhận định rằng cho đến khi có yếu tố đủ mạnh để thu hút dòng tiền của cả nhà đầu tư trong nước cũng như nước ngoài, khả năng bứt phá qua ngưỡng 1.000 điểm của VN-Index là không cao. Công ty chứng khoán này kỳ vọng VN-Index sẽ dao động trong khoảng 950 - 990 điểm trong những tháng còn lại...

VDSC nhận định rằng cho đến khi có yếu tố đủ mạnh để thu hút dòng tiền của cả nhà đầu tư trong nước cũng như nước ngoài, khả năng bứt phá qua ngưỡng 1.000 điểm của VN-Index là không cao. Công ty chứng khoán này kỳ vọng VN-Index sẽ dao động trong khoảng 950 - 990 điểm trong những tháng còn lại...

Tin liên quan

Bamboo Capital (BCG) thu 500 triệu/ngày từ nhà máy điện mặt trời

Bamboo Capital (BCG) thu 500 triệu/ngày từ nhà máy điện mặt trời Bức tranh ngành thép và tôn mạ nửa đầu năm: Hòa Phát và Hoa Sen vẫn dẫn đầu, Tôn Đông Á vừa vươn lên mạnh mẽ để vượt mặt Nam Kim

Bức tranh ngành thép và tôn mạ nửa đầu năm: Hòa Phát và Hoa Sen vẫn dẫn đầu, Tôn Đông Á vừa vươn lên mạnh mẽ để vượt mặt Nam Kim Lộ diện doanh nghiệp đến từ phía Nam "vượt mặt" nhiều đại gia BĐS "chơi lớn" tại Thanh Hóa

Lộ diện doanh nghiệp đến từ phía Nam "vượt mặt" nhiều đại gia BĐS "chơi lớn" tại Thanh Hóa Trước giờ giao dịch 4/7: Cơ hội lấy lại đà tăng

Trước giờ giao dịch 4/7: Cơ hội lấy lại đà tăng Doanh thu 5 tháng năm 2019 của EVNGENCO 3 tăng gần 5%

Doanh thu 5 tháng năm 2019 của EVNGENCO 3 tăng gần 5% Sao Mai Group: Quý 1/2019 lãi 313 tỷ đồng giảm 37% so với cùng kỳ

Sao Mai Group: Quý 1/2019 lãi 313 tỷ đồng giảm 37% so với cùng kỳ

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24

Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21

Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Tổng thống Hàn Quốc quyết 'chiến đấu đến cùng'09:00

Tổng thống Hàn Quốc quyết 'chiến đấu đến cùng'09:00Tin đang nóng

HOT: "Hoàng tử nụ cười" James Jirayu chính thức kết hôn với bạn gái ngoài ngành hơn 4 tuổi

HOT: "Hoàng tử nụ cười" James Jirayu chính thức kết hôn với bạn gái ngoài ngành hơn 4 tuổi Sốc: Nữ diễn viên hạng A ly hôn không phải vì chồng ngoại tình với trợ lý, mà bị nhà chồng "hút máu" đến cùng cực?

Sốc: Nữ diễn viên hạng A ly hôn không phải vì chồng ngoại tình với trợ lý, mà bị nhà chồng "hút máu" đến cùng cực? Mua nhà 15 năm thì bị phá dỡ, người phụ nữ được đền bù 14,6 tỷ đồng nhưng chủ cũ quay lại đòi chia tiền, toà tuyên bố: Chị phải trả cho họ một phần tài sản

Mua nhà 15 năm thì bị phá dỡ, người phụ nữ được đền bù 14,6 tỷ đồng nhưng chủ cũ quay lại đòi chia tiền, toà tuyên bố: Chị phải trả cho họ một phần tài sản Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe

Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Em út BTS bất ngờ tái xuất phá luôn kỷ lục, gây bão trong đêm vì làm 1 điều liên quan đến Rosé (BLACKPINK)

Nhạc quốc tế

19:58:55 19/12/2024

Trung Quốc lên tiếng sau khi ông Trump nói Covid-19 khiến mối quan hệ xa cách

Thế giới

19:58:37 19/12/2024

Vũ Khắc Tiệp và Ngọc Trinh trước khi nghỉ chơi: Từng vướng tin hẹn hò, gây sốc khi lộ ảnh hôn thắm thiết

Sao việt

19:54:30 19/12/2024

Showbiz có 1 nam ca sĩ huyền thoại "chạy" 100 show mỗi năm cứu vợ diễn viên vỡ nợ 7.000 tỷ đồng

Sao châu á

19:49:38 19/12/2024

Bắt Giám đốc công ty cổ phần ở Cần Thơ vì vu khống, xúc phạm nhân phẩm người khác

Pháp luật

19:49:15 19/12/2024

Quả trứng hiếm 'tỉ quả có một' được giá hơn 6 triệu đồng

Lạ vui

19:45:16 19/12/2024

Chị đẹp đạp gió: Rộ tin Châu Tuyết Vân bị loại, hành động của chính chủ gây nghi ngờ

Tv show

19:40:22 19/12/2024

C.Ronaldo không ngớt lời khen sao Man United

Sao thể thao

18:21:35 19/12/2024

Không thời gian - Tập 15: Đại phát hiện đám người lạ mặt có vũ khí sống trong rừng

Phim việt

16:19:49 19/12/2024

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm

Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm 4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng

4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ

Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay

Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng

Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng Mẹ chết lặng khi xem video con trai 1 tháng tuổi bị giúp việc quăng ném

Mẹ chết lặng khi xem video con trai 1 tháng tuổi bị giúp việc quăng ném