Hàng loạt doanh nghiệp lộ nhiều vấn đề sau kiểm toán

PYN Elite thành cổ đông lớn SCS

PYN Elite thành cổ đông lớn SCS Lưu ý doanh nghiệp khi xuất khẩu khẩu trang và đồ bảo hộ y tế vào EU

Lưu ý doanh nghiệp khi xuất khẩu khẩu trang và đồ bảo hộ y tế vào EUBộ đôi HAGL và HAGL Agrico lỗ thêm trăm tỷ sau kiểm toán, áp dụng Nghị định 20 khi chưa được phê duyệt chính thức.

Cotec Land giảm 109 tỷ đồng lợi nhuận sau kiểm toán, ngân hàng phong tỏa tài khoản.

Kiểm toán từ chối cho ý kiến cho báo cáo tài chính của PVX.

Các báo cáo kiểm toán của nhiều doanh nghiệp có quy mô lớn mới đây cho thấy nhiều sai lệch lợi nhuận hàng trăm tỷ đồng, cùng với đó là hàng loạt vấn đề nội tại được kiểm toán chỉ ra.

Bộ đôi HAG L và HAGL Agrico tăng lỗ trăm tỷ đồng

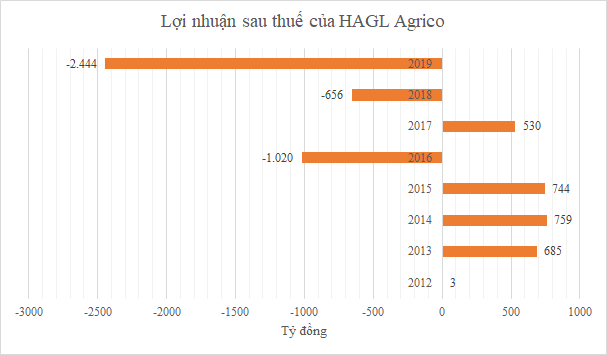

Báo cáo tài chính kiểm toán năm 2019 của CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, HoSE: HNG) ghi nhận mức lỗ sau thuế 2.444 tỷ đồng, tăng lỗ 119 tỷ so với báo cáo tự lập. Nguyên nhân là kiểm toán viên đề nghị trích thêm chi phí dự phòng liên quan đến hợp đồng hợp tác kinh doanh.

Trong đó, lỗ từ hoạt động kinh doanh 967 tỷ chủ yếu do chi phí lãi vay lớn, lỗ khác 1.408 tỷ do đánh giá lại các tài sản và chuyển đổi chi phí đầu tư vườn cây, thuế thu nhập doanh nghiệp hoãn lại 69 tỷ đồng do ảnh hưởng từ dự phòng đầu tư tại các công ty con…

HAGL Agrico lỗ lớn năm thứ 2 liên tiếp.

Ngoài tăng lỗ, kiểm toán cũng chỉ ra HAGL Agrico không ghi nhận khoản dự phòng thuế TNDN theo quy định tại Nghị định 20 với số tiền hơn 39 tỷ đồng do áp dụng các nội dung mới của dự thảo sửa đổi Nghị định 20 mặc dù dự thảo này chưa được phê duyệt chính thức.

Nếu thực hiện đúng theo quy định của Nghị định 20 và không hoàn nhập chi phí thuế TNDN, thu nhập khác sẽ giảm hơn 192 tỷ, đồng thời thuế TNDN sẽ tăng hơn 39 tỷ. Tương ứng, mức lỗ trước thuế và lỗ sau thuế sẽ tăng lần lượt hơn 192 tỷ đồng và 232 tỷ.

Tính đến 31/12/2019, lỗ lũy kế nhóm công ty ghi nhận 2.324 tỷ đồng. Nếu áp dụng theo Nghị định 20 hiện hành, lỗ lũy kế HAGL Agrico sẽ tăng hơn 232 tỷ đồng, lên 2.556 tỷ đồng.

Là công ty mẹ hợp nhất báo cáo tài chính của HNG, Hoàng Anh Gia Lai (HAGL, HoSE: HAG) cũng tồn tại những vấn đề tương tự.

Theo báo cáo được kiểm toán bởi EY, HAGL ghi nhận lỗ sau thuế gần 1.809 tỷ đồng, tăng lỗ 200 tỷ so với báo cáo tự lập do trích thêm chi phí dự phòng liên quan đến hợp đồng hợp tác kinh doanh. Doanh thu bán hàng và cung cấp dịch vụ không có nhiều thay đổi.

Kiểm toán cũng chỉ ra doanh nghiệp có các khoản phải thu tồn đọng với gần 10.505 tỷ đồng. Trong đó, EY không thể thu thập đầy đủ bằng chứng để xác định khả năng thu hồi của số dư nợ tồn đọng gần 5.669 tỷ đồng và không thể xác định liệu có cần thiết phải điều chỉnh các khoản mục này hay không và các ảnh hưởng nếu có trên báo cáo kết thúc 31/12/2019.

Tương tự, HAGL cũng áp dụng các nội dung mới của Nghị định 20 dù chưa được phê duyệt chính thức. Kiểm toán cho rằng nếu áp dụng quy định hiện hành thì chi phí khác sẽ tăng 355 tỷ đồng, lỗ sau thuế và lỗ lũy kế cùng tăng 483 tỷ đồng.

Mặc dù lỗ sau thuế hợp nhất 1.809 tỷ đồng nhưng lợi nhuận sau thuế của cổ đông công ty mẹ vẫn đạt gần 217 tỷ đồng, tăng 84% so với năm 2018 và giảm 14% so với con số tự lập. Công ty vẫn có lợi nhuận sau thuế chưa phân phối 291 tỷ đồng, nhưng sẽ chuyển thành lỗ lũy kế 192 tỷ đồng nếu áp dụng quy định hiện hành.

HAGL bị kiểm toán nghi ngờ về khả năng hoạt động liên tục

Kiểm toán còn nhấn mạnh vấn đề khoản nợ ngắn hạn của công ty đã vượt quá tài sản ngắn hạn với số tiền 1.016 tỷ đồng. Các điều kiện này cùng với các vấn đề khác cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục.

Giải trình vấn đề này, HAGL cho biết doanh thu bán trái cây vẫn chiếm tỷ trọng lớn trong cơ cấu doanh thu. Doanh thu bán chuối đem lại nguồn tiền chính trong ngắn hạn do thời gian kiến thiết cơ bản ngắn, sản lượng cao và giá bán ổn định. Công ty chủ trương mở rộng thêm diện tích chuối và các loại cây kinh tế khác để đem lại nguồn thu lớn. Công ty cũng tái cơ cấu tài chính và làm việc với các bên cho vay để giãn nợ, giảm lãi suất. Theo đó, HAGL cho rằng sẽ có khả năng tiếp tục hoạt động bình thường và việc lập báo cáo tài chính trên cơ sở hoạt động liên tục là hợp lý.

Cotec Land giảm lợi nhuận, ngân hàng phong tỏa tài khoản

Video đang HOT

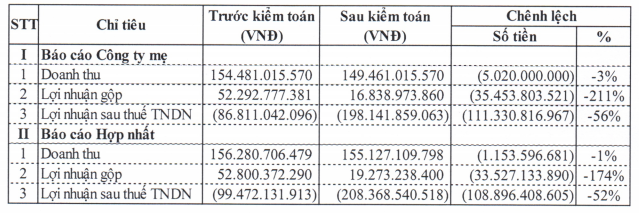

Công ty Đầu tư phát triển Nhà đất Cotec (Cotec Land, HoSE: CLG) ghi nhận lỗ sau thuế cổ đông công ty mẹ năm 2019 hơn 208 tỷ đồng, tăng lỗ thêm 109 tỷ đồng so với số liệu công ty tự lập. Doanh thu bán hàng không có nhiều thay đổi.

Kiểm toán đã điều chỉnh tăng giá vốn thêm 103 tỷ đồng so với số liệu tự lập. Chỉ tiêu doanh thu tài chính giảm hơn 90 tỷ và chi phí tài chính giảm 72 tỷ đồng. Chi phí quản lý doanh nghiệp tăng thêm 39 tỷ do kiểm toán tăng chi phí dự phòng phải thu khó đòi. Lợi nhuận khác ghi âm hơn 21 tỷ đồng, tăng gần 20 tỷ đồng so với số liệu tự lập.

Sai lệch sau kiểm toán năm 2019 của Cotec Land.

Ngoài điều chỉnh số liệu, kiểm toán còn cho biết tập đoàn này đang bị các ngân hàng phong tỏa tài khoản. Cục thuế TP HCM đang cưỡng chế nợ thuế lâu năm với số tiền gần 23 tỷ đồng. Bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp chậm nộp hơn 6 tỷ đồng.

Ngoài ra, Cotec Land có khoản nợ phải trả và vay đã quá hạn thanh toán số tiền gần 64 tỷ đồng. Tập đoàn cũng đang tái cơ cấu tài chính, thanh lý một số tài sản, các khoản đầu tư tài chính quan trọng và nhân sự giảm sút đáng kể. Điều này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục.

Báo cáo cũng nhấn mạnh công ty mẹ là CTCP Kỹ thuật xây dựng và VLXD (Cotec) đã thỏa thuận chuyển nhượng toàn bộ cổ phần mình đã góp tại Cotec Land cho một đơn vị khác. Hiện các bên đang tiến hành đàm phán để thực hiện thỏa thuận trên.

Kiểm toán cũng chưa thu thập đủ bằng chứng về các khoản phải thu ngắn hạn của khách hàng, phải trả người bán ngắn hạn, giá trị xây dựng dở dang tại bệnh viện Đa khoa Đồng Nai, giá trị hàng tồn kho, số tiền ứng trước người bán…

Với việc bất ngờ lỗ lớn năm 2019, lỗ lũy kế của Cotec land đã lên đến 201 tỷ đồng trên vốn điều lệ 211,5 tỷ đồng.

Kiểm toán từ chối cho ý kiến cho báo cáo của PVX

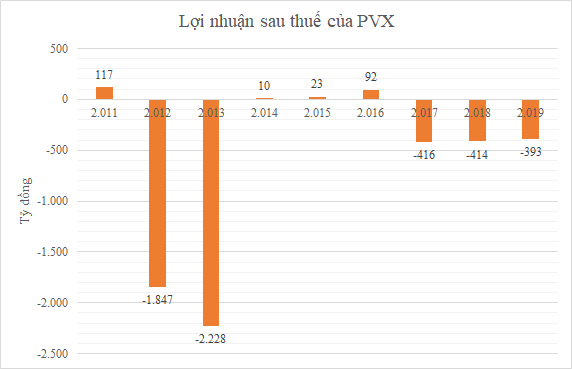

Tổng CTCP Xây lắp Dầu khí Việt Nam (HNX: PVX) điều chỉnh lỗ thêm 36 tỷ đồng sau kiểm toán lên mức lỗ gần 393 tỷ đồng trong năm 2019. PVX đã vào diện bị hủy niêm yết bắt buộc với 3 năm liên tiếp ghi nhận lỗ.

Đáng nói là kiểm toán từ chối đưa ra ý kiến khi không thể thu thập được đầy đủ bằng chứng thích hợp để làm cơ sở đưa ra ý kiến kiểm toán. Đơn vị kiểm toán là Deloitte đã đưa ra 10 cơ sở của việc từ chối cho ý kiến kiểm toán.

Một số cơ sở như lỗ lũy kế khoảng 3.899 tỷ đồng, nợ phải trả ngắn hạn vượt quá tài sản ngắn hạn khoảng 563 tỷ đồng, thiếu hụt vốn lưu động để thanh toán các khoản nợ đến hạn, nợ quá hạn thanh toán 1.011 tỷ đồng, không thu thập bằng chứng kiểm toán tại các đơn vị thành viên như Petroland, Khách sạn Lam Kinh, PVC MS, dự án Dầu khí Thái Bình, Dầu khí Đông Đô…

PVX đã lỗ liên tiếp 3 năm và sẽ bị hủy niêm yết bắt buộc.

Theo số liệu trên báo cáo tài chính năm 2019 không có ý kiến kiểm toán, tổng tài sản của PVX là 9.668 tỷ đồng. Công ty có lỗ lũy kế 3.899 tỷ trên vốn điều lệ 4.000 tỷ đồng. Tổng vay nợ hơn 1.500 tỷ đồng.

CII, TTF cũng lỗ thêm trăm tỷ đồng

Công ty Đầu tư Hạ tầng Kỹ thuật TP HCM(HoSE: CII) cũng điều chỉnh giảm lợi nhuận cổ đông công ty mẹ xuống 196 tỷ đồng, tức giảm 524 tỷ đồng (gần 73%) so với trước kiểm toán. Nguyên nhân chủ yếu là doanh thu tài chính giảm 571 tỷ và chi phí tài chính tăng 52 tỷ so với báo cáo tự lập.

Nói về vấn đề này, CII cho biết cũng bất ngờ khi lợi nhuận sau kiểm toán giảm mạnh. Trong quá trình làm việc, CII và đơn vị kiểm toán đã có nhiều sự khác biệt trong quan điểm liên quan đến việc ghi nhận doanh thu và chi phí.

Cụ thể, doanh thu từ các thương vụ đã được xác định và khách hàng đã đặt cọc không hoàn lại hoặc dòng tiền đã về CII trong năm 2019. Tuy nhiên, các thủ tục hành chính và thanh toán diễn ra vào đầu năm 2020, do đó kiểm toán không chấp nhận việc ghi nhận các doanh thu này trong năm 2019 mà phải được hạch toán trong năm 2020 hoặc năm kế tiếp.

Một số nguyên nhân khác như phân bổ chi phí mua lại trái phiếu trước hạn cho Rhinos Asset Management, trích trước lãi trái phiếu chưa đến hạn, tăng chi phí khấu hao do thay đổi thời gian thu phí cầu đường, trích quỹ dự phòng…

CII và đơn vị kiểm toán khác biệt quan điểm với nhau về thời điểm ghi nhận doanh thu.

Không chỉ điều chỉnh giảm lợi nhuận, kiểm toán còn nhấn mạnh khoản phải thu Công ty Đầu tư Tuấn Lộc giá trị 715 tỷ đồng theo hợp đồng ký với Tuấn Lộc để góp vốn vào Công ty BOT Trung Lương Mỹ Thuận. Dự án này gặp nhiều khó khăn trong viêc triển khai nhiều năm nhưng CII cho biết dự án đã được Chính phủ chấp thuận giải ngân 1.390 tỷ đồng để đẩy nhanh tiến độ, công ty tin tưởng rằng khoản đầu tư trên có hiệu quả và chắc chắn sẽ bảo toàn vốn đầu tư.

Bên cạnh đó, liên quan đến khoản đền bù 104 tỷ đồng cho vụ cháy chung cư Carina do Công ty TNHH Xây dựng Thương mại Dịch vụ Sản xuất Hùng Thanh, đến thời điểm lập báo cáo, CII chưa có cơ sở để ghi nhận dự phòng nghĩa vụ phải trả vì còn chờ kết luận chính thức từ cơ quan điều tra. Công ty đánh giá khoản đền bù (nếu có) không ảnh hưởng trọng yếu đến báo cáo tài chính.

Kỹ nghệ Gỗ Trường Thành (HoSE: TTF) ghi nhận lỗ tăng thêm 122 tỷ đồng sau kiểm toán, lên mức 1.003 tỷ đồng. Nguyên nhân chính là kiểm toán chuyển lợi nhuận liên doanh từ lãi 1 tỷ sang lỗ 21 tỷ đồng và lợi nhuận khác chuyển từ lãi 1 tỷ sang lỗ gần 114 tỷ đồng, đều phát sinh từ liên doanh tại công ty Trồng rừng Trường Thành OJT (TTO).

Kiểm toán viên cũng đưa ý kiến nghi ngờ đáng kể về khả năng hoạt động liên tục của TTF khi nợ ngắn hạn vượt 811 tỷ đồng so với tài sản ngắn hạn, các khoản vay ngân hàng đã quá hạn phải trả. Đồng thời, khoản lỗ lũy kế tính đến cuối năm 2019 đã lên mức 3.019 tỷ đồng và âm vốn chủ sở hữu 615 tỷ đồng.

Dù đang khó khăn, công ty vẫn đặt kế hoạch doanh thu 2.427 tỷ đồng, gấp 3,4 lần năm 2019 và lợi nhuận trước thuế 69,6 tỷ đồng. Công ty tiếp tục củng cố vị thế nhà cung cấp nội ngoại thất hàng đầu cho Vingroup, Tân Hoàng Minh, Sun Group… đồng thời mở rộng hoạt động xuất khẩu với nhà máy tủ bếp, nhà máy ván ép…

Lan Điền

Hậu kiểm toán, tái diễn chênh lệch số liệu

Hậu kiểm toán, táiHạn chót công bố báo cáo tài chính kiểm toán năm đối với các doanh nghiệp niêm yết có niên độ kết thúc vào ngày 31/12/2019 đang đến gần, thị trường ghi nhận thêm nhiều câu chuyện lợi nhuận chênh lệch lớn giữa báo cáo tài chính được kiểm toán với báo cáo doanh nghiệp tự lập. diễn chênh lệch số liệu

HLC, MCG, CMX, KLF giảm lãi, LO5 tăng lỗ...

Theo báo cáo tài chính kiểm toán 2019 vừa được Công ty cổ phần Than Hà Lầm - Vinacomin (HLC) công bố, lợi nhuận sau thuế năm 2019 giảm 60% so với báo cáo Công ty tự lập, từ 50,6 tỷ đồng xuống còn 20,2 tỷ đồng.

Theo đó, lợi nhuận của HLC năm qua giảm 62,2% so với thực hiện năm 2018, thay vì giảm 4,9% như ban đầu.

Lý giải nguyên nhân lợi nhuận năm 2019 giảm mạnh, HLC cho biết, do lãi vay của Công ty bị khống chế theo Nghị định 20/2017/N-CP, dẫn đến khi tính thuế thu nhập doanh nghiệp, thuế phải nộp tăng 41,2 tỷ đồng so với năm 2018.

Tuy vậy, đối chiếu khác biệt giữa báo cáo tự lập và báo cáo kiểm toán của HLC cho thấy, tại báo cáo tự lập, số thuế thu nhập doanh nghiệp phải nộp tăng nhiều hơn, lên đến 85,5 tỷ đồng, còn tại báo cáo tài chính kiểm toán, con số này giảm xuống 59,2 tỷ đồng.

Như vậy, nguyên nhân khiến lợi nhuận của HLC giảm trong năm qua là do thuế, nhưng sự chênh lệch giữa số liệu lợi nhuận trước và sau kiểm toán đến từ khoản mục khác, do Công ty điều chỉnh tăng giá vốn hàng bán 65,5 tỷ đồng với hàng loạt điều chỉnh tăng tại các khoản chi phí nguyên vật liệu, khấu hao, nhân công, chi phí dịch vụ mua ngoài, trong khi doanh thu chỉ tăng 8 tỷ đồng, khiến lợi nhuận gộp giảm 57,6 tỷ đồng so với trước kiểm toán.

iều chỉnh tăng giá vốn, kéo giảm lợi nhuận gộp cũng là tình trạng tại Công ty cổ phần Lilama 5 (LO5).

Giá vốn sau kiểm toán tăng thêm 16% so với báo cáo tự lập, trong khi doanh thu không đổi, khiến lợi nhuận gộp giảm từ 29,3 tỷ đồng xuống 7,36 tỷ đồng.

Không đủ bù đắp các chi phí, lỗ sau thuế của LO5 tăng lên 28,56 tỷ đồng, gấp 4,2 lần báo cáo tự lập và gấp 5,4 lần số lỗ của năm 2018.

Tại Công ty cổ phần Cơ điện và Xây dựng Việt Nam (MCG), doanh thu và giá vốn hàng bán sau kiểm toán cùng bị điều chỉnh giảm hơn 28 tỷ đồng, khiến lợi nhuận gộp ít chênh lệch so với báo cáo tự lập.

Tuy nhiên, sau kiểm toán phát sinh khoản lỗ 1,29 tỷ đồng từ công ty liên doanh, liên kết và lỗ 1,98 tỷ đồng từ hoạt động khác, trái ngược với con số lãi 8,18 tỷ đồng trong báo cáo tự lập do không còn hạch toán thu nhập từ thanh lý tài sản cố định.

iều này khiến lãi trước thuế của MCG sau kiểm toán giảm 66,5% so với báo cáo tự lập.

Không ít doanh nghiệp khác có lợi nhuận năm 2019 giảm quá mạnh sau kiểm toán như Công ty cổ phần Camimex Group (CMX) báo lãi sau thuế của cổ đông công ty mẹ giảm 70,7% so với số tự lập; Công ty cổ phần ầu tư Thương mại và Xuất nhập khẩu CFS (KLF) báo lãi sau thuế sau kiểm toán giảm 87,9%...

Việc lợi nhuận giảm hoặc tăng lỗ sau kiểm toán ảnh hưởng không nhỏ tới diễn biến giá cổ phiếu, lợi ích của cổ đông cũng như niềm tin trên thị trường chứng khoán.

Vậy nhưng, giải trình về việc chênh lệch số liệu trước và sau kiểm toán của các doanh nghiệp hầu như không có nhiều thông tin có thể giúp ích cho các cổ đông và nhà đầu tư.

Chẳng hạn, HLC giải trình, chênh lệch là do đơn vị kiểm toán tính toán và điều chỉnh lại chi phí phân bổ trong kỳ. LO5 thì cho biết, Công ty chưa kết chuyển hết giá vốn tương ứng với doanh thu các công trình đã ghi nhận?!

Có trường hợp lãi tăng sau kiểm toán như Công ty cổ phần Nhiệt điện Ninh Bình (NBP) báo lãi sau kiểm toán tăng 71% so với trước kiểm toán, chủ yếu do Công ty ký sửa đổi, bổ sung hợp đồng mua bán điện năm 2019 và quyết toán lại khiến doanh thu tăng mạnh.

Hay Công ty cổ phần ầu tư IDJ Việt Nam (IDJ) báo lãi sau thuế tăng 4,7 lần sau kiểm toán do ghi nhận giá trị nghiệm thu tại dự án Apec Aqua Park Bắc Giang.

Với trường hợp giảm lỗ hay tăng lãi, không hẳn mọi cổ đông đều vui, nếu như đã bán cổ phiếu dựa theo báo cáo tài chính tự lập và tâm lý nhiều khả năng sẽ thấp thỏm vào các mùa báo cáo sau.

Cần có chế tài với doanh nghiệp sai lệch lớn

Báo cáo tài chính là một trong những tài liệu quan trọng nhất để làm căn cứ đánh giá về bức tranh về tài chính, kinh doanh của doanh nghiệp, xác định giá trị cổ phiếu trước khi ra quyết định của nhà đầu tư, nhất là với những nhà đầu tư nhỏ lẻ, khả năng tiếp cận trực tiếp hoạt động của doanh nghiệp bị hạn chế.

Tại các công ty chứng khoán, số liệu từ các báo cáo này cũng là cơ sở quan trọng để rà soát, đánh giá rủi ro và quyết định có hay không việc cho vay ký quỹ, tỷ lệ cho vay ký quỹ (nếu có) cũng như làm căn cứ rà soát thay đổi với các tỷ lệ, danh mục cho vay.

Với những nhu cầu trên, báo cáo tài chính tự lập hàng quý của doanh nghiệp đóng vai trò quan trọng, bởi nếu chỉ dựa vào các báo cáo đã được soát xét (báo cáo bán niên) hoặc kiểm toán (báo cáo năm) sẽ có độ trễ lớn so với thời điểm kết thúc kỳ kế toán (tối đa là 60 ngày với báo cáo bán niên và 100 ngày với báo cáo kiểm toán năm) và mật độ báo cáo có ý kiến kiểm toán chỉ 2 lần/năm với doanh nghiệp niêm yết.

Do cung cấp phần thông tin "định lượng", yếu tố quan trọng trong việc ra quyết định giao dịch cổ phiếu của nhà đầu tư, nên trong mùa công bố báo cáo tài chính, thị giá cổ phiếu thường biến động theo những con số mà doanh nghiệp công bố.

Dĩ nhiên, để các phân tích, quyết định giao dịch được chính xác thì điều kiện cần là số liệu phải chuẩn.

Vậy nhưng, mỗi khi mùa công bố báo cáo tài chính kiểm toán diễn ra thì tình trạng điều chỉnh, chênh lệch số liệu đáng kể giữa trước và sau kiểm toán lại xuất hiện.

Không ít trường hợp, mức chênh lệch giữa con số tự lập và kiểm toán lên đến hàng chục, hàng trăm phần trăm, thậm chí chuyển từ lãi sang lỗ.

Doanh nghiệp có nhiều lý do giải thích về sự chênh lệch số liệu, từ nhầm lẫn trong ghi chép và trình bày các khoản mục đến khác biệt trong quan điểm giữa doanh nghiệp với kiểm toán viên khi thực hiện các nghiệp vụ kế toán như dự phòng, khấu hao, phân bổ hàng tồn kho hay ghi nhận doanh thu, chi phí...

Nhưng từ phía nhà đầu tư, không khỏi có những nghi ngại về nguyên nhân khách quan hay chủ quan dẫn đến sự chênh lệch lớn về số liệu, nhất là khi thị giá cổ phiếu theo đó biến động bất thường.

ơn cử, tại CMX, sau khi báo cáo tài chính tự lập công bố lãi lớn vào ngày 21/1/2020, thị giá cổ phiếu đã có 7 phiên tăng trần liên tiếp, tổng mức tăng gần 60%.

Theo quy định hiện hành, doanh nghiệp chậm trễ trong việc công bố thông tin hay công bố thông tin sai lệch có thể bị nhắc nhở, xử phạt, thậm chí bị hủy niêm yết bắt buộc...

Tuy nhiên, với trường hợp chênh lệch lớn về số liệu trước và sau kiểm toán, doanh nghiệp chỉ cần giải trình, trong khi thực tế cho thấy, không ít doanh nghiệp "giải trình cho có".

Việc kiểm soát có phần nhẹ nhàng này dẫn đến lo ngại sẽ có những trường hợp phát sinh sai lệch có chủ ý từ người lập báo cáo.

ể hạn chế tình trạng này, với những doanh nghiệp nhiều lần xảy ra chênh lệch lớn về số liệu, cơ quan quản lý nên xem xét áp dụng các chế tài tương tự như khi vi phạm các nghĩa vụ công bố thông tin.

Trong khi chờ đợi cơ quan quản lý có những biện pháp nhằm thúc đẩy doanh nghiệp cải thiện chất lượng báo cáo tài chính tự lập, nhà đầu tư cần tự bảo vệ mình bằng việc cảnh giác với những doanh nghiệp có "tì vết".

Khắc Lâm

HAGL Agrico giải trình nguyên nhân thua lỗ, hé lộ kế hoạch năm 2020  Năm 2020, HAGL Agrico dự kiến đặt kế hoạch doanh thu đạt 4.307 tỷ đồng, lợi nhuận trước thuế đưa ra 566 tỷ đồng, tập trung vào mảng cây ăn trái. Mới đây, CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, HoSE: HNG) vừa có văn bản giải trình về nguyên nhân thua lỗ trong năm 2019 và phương án...

Năm 2020, HAGL Agrico dự kiến đặt kế hoạch doanh thu đạt 4.307 tỷ đồng, lợi nhuận trước thuế đưa ra 566 tỷ đồng, tập trung vào mảng cây ăn trái. Mới đây, CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, HoSE: HNG) vừa có văn bản giải trình về nguyên nhân thua lỗ trong năm 2019 và phương án...

Tin liên quan

Sửa Nghị định 20: Cần áp dụng hồi tố để tránh bất công với doanh nghiệp

Sửa Nghị định 20: Cần áp dụng hồi tố để tránh bất công với doanh nghiệp Thép Dana lỗ nặng, chìm trong cơn 'bĩ cực'

Thép Dana lỗ nặng, chìm trong cơn 'bĩ cực' HAGL Agrico (HNG): Lỗ ròng hơn 2.400 tỷ đồng năm 2019, kiểm toán tiếp tục nêu ý kiến ngoại trừ liên quan nghị định 20

HAGL Agrico (HNG): Lỗ ròng hơn 2.400 tỷ đồng năm 2019, kiểm toán tiếp tục nêu ý kiến ngoại trừ liên quan nghị định 20 Sửa Nghị định 20: Vì sao Bộ Tài chính vẫn quyết không hồi tố?

Sửa Nghị định 20: Vì sao Bộ Tài chính vẫn quyết không hồi tố? Sau kiểm toán, Lilama 5 lỗ thêm gần 22 tỷ đồng

Sau kiểm toán, Lilama 5 lỗ thêm gần 22 tỷ đồng Sửa Nghị định 20: Không cho hồi tố là không công bằng?

Sửa Nghị định 20: Không cho hồi tố là không công bằng?

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14Tin đang nóng

Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau"

Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau" 'Khi điện thoại đổ chuông' lập kỷ lục rating, nam chính bất tỉnh trong biển lửa

'Khi điện thoại đổ chuông' lập kỷ lục rating, nam chính bất tỉnh trong biển lửa Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu

Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu Một nam NSƯT: "Hai cụ già ra chính giữa sân khấu nhìn lên tôi và vái lạy"

Một nam NSƯT: "Hai cụ già ra chính giữa sân khấu nhìn lên tôi và vái lạy" Sao Việt 22/12: Vợ Huỳnh Anh xuất hiện sau nghi vấn chia tay

Sao Việt 22/12: Vợ Huỳnh Anh xuất hiện sau nghi vấn chia tay Đỉnh nhất trend: Mỹ Tâm làm 1 điều gây choáng, "out trình" cả hội fan phú bà của G-Dragon

Đỉnh nhất trend: Mỹ Tâm làm 1 điều gây choáng, "out trình" cả hội fan phú bà của G-Dragon Khoảnh khắc gây tiếc nuối của Phương Lan - Phan Đạt trước khi ly hôn và đấu tố căng thẳng

Khoảnh khắc gây tiếc nuối của Phương Lan - Phan Đạt trước khi ly hôn và đấu tố căng thẳng Mỹ Linh nhào lộn, ke đầu, Minh Tuyết đu dây hát bolero ở 'Chị đẹp đạp gió'

Mỹ Linh nhào lộn, ke đầu, Minh Tuyết đu dây hát bolero ở 'Chị đẹp đạp gió'Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vợ sinh con có "làn da đen" khiến chồng sốc nặng, không thể tin nổi

Lạ vui

17:00:44 22/12/2024

Tử vi 12 con giáp hôm nay ngày 22/12/2024: Dần khó khăn, Thìn thuận lợi

Trắc nghiệm

16:46:06 22/12/2024

Anh Tây xin thêm rổ rau khi đi ăn nem chua, chủ quán làm 1 điều khiến thực khách "không dám xin rau thêm 1 lần nào nữa"

Netizen

16:34:12 22/12/2024

Bước vào tuổi 45 tôi đã rút ra được 16 cách tiết kiệm tiền đơn giản đến bất ngờ

Sáng tạo

15:59:39 22/12/2024

Nữ ca sĩ tham gia bom tấn 'Vua sư tử' sở hữu khối tài sản 19.000 tỷ

Hậu trường phim

15:28:51 22/12/2024

Không thể nhận ra Diệp Lâm Anh hiện tại

Sao việt

15:25:17 22/12/2024

Thuê 2 ô tô mang đi cầm cố lấy 700 triệu đồng

Pháp luật

14:02:38 22/12/2024

Sự thật giọng hát live của một Anh Trai đang vướng lùm xùm

Nhạc việt

13:48:16 22/12/2024

Rosé đội nón lá trong buổi fansign, chắc nịch đúng 2 từ về chuyện trở lại Việt Nam

Nhạc quốc tế

13:41:22 22/12/2024

Sân khấu đỉnh nhất Chị Đẹp 2024: Trọn vẹn cả hình ảnh, âm thanh lẫn diễn xuất, Minh Hằng "xuyên không" về thời "bé Heo"

Tv show

13:34:52 22/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới?

Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới? Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản

Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ

Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?" Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt

Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt