Góp công đưa Việt Nam lên bản đồ bia thế giới, vì sao Sabeco vẫn bị không ít nhà đầu tư “chê”?

Ngay khi Hùng Vương thoái vốn, Công ty quản lý quỹ SSI nhảy vào Thực phẩm Sao Ta

Ngay khi Hùng Vương thoái vốn, Công ty quản lý quỹ SSI nhảy vào Thực phẩm Sao Ta PV Power được định giá gần 1,5 tỷ USD

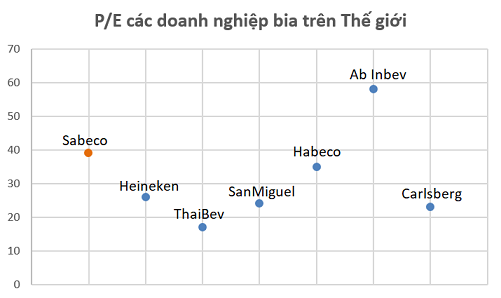

PV Power được định giá gần 1,5 tỷ USDTheo dữ liệu từ Bloomberg, P/E của Sabeco hiện khoảng 39, cao hơn rất nhiều so với các doanh nghiệp cùng ngành trên Thế giới như Carlsberg (P/E 23), Heineken (P/E 26), ThaiBev (P/E 17), San Miguel (P/E 24).

Mới đây, Chính phủ đã chính thức chấp thuận thoái vốn Nhà nước tại Sabeco, đây là thông tin được các nhà đầu tư nước ngoài như Heineken, AB-Inbev, ThaiBev…mong đợi bởi từ lâu họ đã bày tỏ nguyện vọng mua cổ phần khi Nhà nước thoái vốn.

Về phương án thoái vốn, Bộ Công thương cho biết sẽ chào giá cạnh tranh giữa các nhà đầu tư đủ điều kiện tham gia, tương tự như SCIC bán cổ phần tại Vinamilk. Phương pháp này được đánh giá hợp lý khi mà 2 lần bán vốn SCIC tại Vinamilk đã diễn ra khá thành công, đặc biệt trong lần gần đây khi mức giá bán cao hơn nhiều so với giá khởi điểm và thậm chí cao hơn cả thị giá trên sàn chứng khoán.

Biến động giá cổ phiếuSABkể từ khi chào sàn tới nay

Có lẽ, Bộ Công thương cũng đang kỳ vọng việc chào bán Sabeco sẽ đạt được những thành công tương tự bởi đây cả 2 đều là những “con gà đẻ trứng vàng” mà Nhà nước nắm giữ. Hiện tại, Vinamilk là doanh nghiệp chiếm thị phần số 1 ngành sữa, đặc biệt trong phân khúc sữa nước. Còn với Sabeco, dù vấp phải sự cạnh tranh khốc liệt nhưng vẫn đang nắm giữ khoảng 45% thị phần bia Việt Nam và là doanh nghiệp chiếm thị phần lớn nhất.

Tuy vậy, rất nhiều nhà đầu tư ngoại đang cho rằng Sabeco hiện quá đắt. Mới đây, ông Hui Choon Kit, Giám đốc Tài chính của Fraser & Neave Ltd – tổ chức hiện là cổ đông lớn của Vinamilk cho biết: “Thị giá của Sabeco dường như đang vượt xa giá trị hợp lý. Nếu chỉ dựa trên những dữ liệu công bố công khai, có vẻ như thị giá đang vượt trên mức chuẩn toàn cầu”.

Nhận định trên có thể là động tác “dìm hàng” để mua giá rẻ, nhưng tất nhiên nó cũng có khá nhiều cơ sở.

Yếu tố đầu tiên là định giá. Theo dữ liệu từ Bloomberg, P/E của Sabeco hiện khoảng 39, cao hơn rất nhiều so với các doanh nghiệp cùng ngành trên Thế giới như Carlsberg (P/E 23), Heineken (P/E 26), ThaiBev (P/E 17), San Miguel (P/E 24).

P/E Sabeco đang bỏ xa nhiều “đại gia” trên Thế giới

Video đang HOT

Tất nhiên, thị trường Việt Nam với lợi thế dân số đông, trẻ và thu nhập cải thiện vẫn được đánh giá còn nhiều tiềm năng tiêu thụ bia. Nhưng rõ ràng với P/E của Sabeco vượt xa nhiều tên tuổi lớn trên Thế giới cho thấy mức giá hiện không còn quá rẻ.

Xu hướng tiêu thụ bia không còn quá mạnh

Lợi thế của Sabeco là doanh nghiệp chiếm thị phần lớn nhất ngành bia Việt Nam, thị trường đã có mức tăng trưởng vượt trội trong nhiều năm qua. Hiện tại, Việt Nam nằm trong top 25 quốc gia tiêu thụ bia hàng đầu thế giới và top 3 quốc gia tiêu thụ bia châu Á.

Tuy vậy, điều này có lẽ sẽ không còn là lợi thế quá lớn của Sabeco trong tương lai, khi mà tốc độ tăng trưởng bia dần đến ngưỡng bão hòa. Với “vị thế” hiện đang khá cao trên bản đồ bia Thế giới, có lẽ việc “thăng hạng” của Việt Nam sẽ không còn dễ dàng như trước.

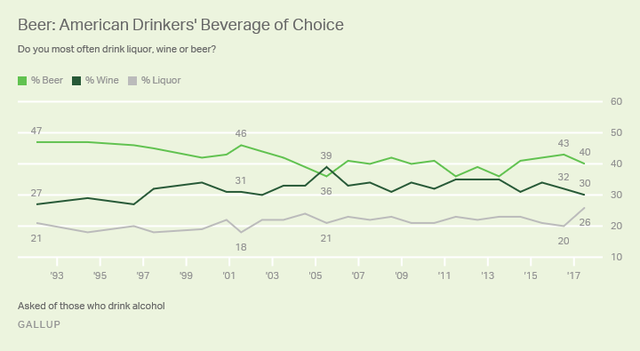

Không những vậy, trong những năm gần đây đang có xu hướng dịch chuyển đồ uống có cồn từ bia sang rượu, đặc biệt các loại rượu vang ở giới trẻ. Tại Mỹ, theo khảo sát của Gallup thì có 40% người được hỏi sẽ sử dụng đồ uống có cồn là bia, trong khi tỷ lệ sử dụng rượu vang là 30% và rượu là 26%. Trong khi đó, những năm 1990 thì tỷ lệ người được hỏi lựa chọn bia lên tới gần 50%, con số này ở rượu vang là 27%.

Xu hướng tiêu thụ bia đang giảm dần, trong khi xu hướng rượu vang đang gia tăng

Liệu Sabeco có bán “được giá” như Vinamilk?

Trở lại vấn đề các nhà đầu tư ngoại đang cho rằng định giá Sabeco quá cao, chúng ta có thể nhìn vào câu chuyện giữa Sabeco và Vinamilk.

Tại Việt Nam, Vinamilk cùng với Sabeco là 2 “đại gia” trong lĩnh vực đồ uống với doanh thu hàng chục nghìn tỷ mỗi năm và đều là doanh nghiệp Nhà nước nắm quyền chi phối. Do đó, những vấn đề diễn ra tại Vinamilk cũng phần nào có thể đem ra so sánh với Sabeco, dù 2 doanh nghiệp này kinh doanh các sản phẩm khác nhau.

Thời gian gần đây, việc thoái vốn Nhà nước tại Vinamilk đang diễn ra khá thuận lợi và thu hút sự quan tâm lớn của khối ngoại, thậm chí họ sẵn sàng trả giá cao cho Vinamilk. Tuy nhiên, với Sabeco thì việc có thể thoái với giá cao so với thị giá, như trường hợp Vinamilk dường như sẽ khó khăn hơn nhiều.

Có thể thấy, trong khi Vinamilk có sự tăng trưởng ấn tượng trong nhiều năm qua thì dường như Sabeco đang có dấu hiệu chững lại.

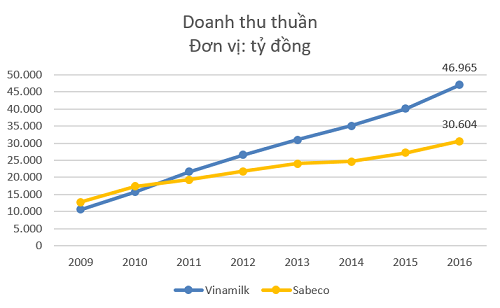

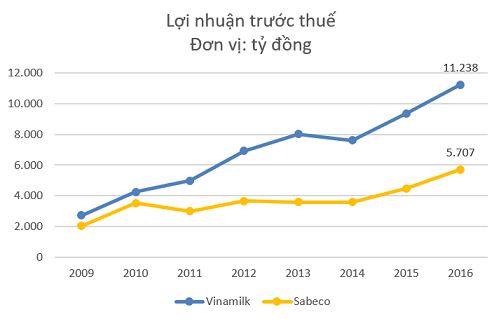

Năm 2009, doanh thu Vinamilk chỉ đạt 10.600 tỷ, thấp hơn so với mức gần 13.000 tỷ của Sabeco. Tuy vậy, chỉ 2 năm sau đó Vinamilk đã vượt qua Sabeco về doanh thu và đến năm 2016, doanh thu Vinamilk đạt gần 47.000 tỷ đồng, trong khi Sabeco chỉ khoảng 30.000 tỷ đồng. Tốc độ tăng trưởng bình quân hàng năm (CAGR) của Vinamilk trong giai đoạn 2009- 2013 đạt 20%, bỏ xa con số 11% của Sabeco. Về lợi nhuận, năm 2016 Vinamilk đạt hơn 11 nghìn tỷ đồng LNTT, gấp đôi so với Sabeco.

Không chỉ về mặt kinh doanh, mà vấn đề thị trường tiêu thụ cũng đang ủng hộ Vinamilk hơn là Sabeco. Năm 2016, bình quân mỗi người Việt tiêu thụ tới 41 lít bia, vào top đầu thế giới. Trong khi đó, tiêu thụ sữa bình quân chỉ là 24 lít, thấp hơn rất nhiều các nước trong khu vực và bình quân Thế giới. Bởi vậy, tiềm năng tiêu thụ sữa rõ ràng còn nhiều dư địa hơn bia.

Trong khi đó, định giá P/E của Sabeco hiện khoảng 39, cao vượt trội so với mức 26 của Vinamilk. Bởi vậy, không quá khó hiểu khi các nhà đầu tư ngoại sẵn sàng trả giá cao cho Vinamilk nhưng lại cho rằng Sabeco “đắt”.

Theo Trí thức trẻ

Thoái vốn tại Sabeco: Giá nào để "Thuận mua, vừa bán"?

Định giá của Sabeco đang quá đắt theo bất kỳ phương pháp định giá nào.

Hãng tin Reuters mới đây cho biết, Thủ tướng Chính phủ Nguyễn Xuân Phúc đã đưa ra thời hạn cuối cho Bộ Công Thương phải trình được kế hoạch thoái vốn là ngày 20.10. Đồng thời, Thủ tướng cũng đã đồng ý bán 53,59% trong tổng số cổ phần của Sabeco ngay trong năm 2017.

Trước đó, Bộ Công Thương đã quyết định thành lập Ban chỉ đạo và Tổ giúp việc Ban chỉ đạo thoái vốn Nhà nước tại Sabeco kể từ tháng 10 năm ngoái nhưng cho đến nay tiến độ thoái vốn Nhà nước khỏi ông lớn ngành bia này vẫn chưa có gì tiến triển.

Việc Thủ tướng Chính phủ lần đầu tiên ra thời hạn thoái vốn tại Sabeco được đánh giá là sẽ thúc đẩy nhanh hơn quá trình thoái vốn tại doanh nghiệp này. Một số dự báo cho rằng đợt thoái vốn có thể diễn ra trong quý IV năm nay hoặc chậm nhất vào quý I năm sau.

Chính phủ đang cân nhắc kế hoạch bán 53,59% cổ phần tại Sabeco cho NĐT chiến lược để giảm tỷ lệ sở hữu từ 89,59% xuống 36%. Tuy nhiên, theo nhận định của CTCK HSC, sẽ khá phức tạp để thoái vốn chỉ trong một giao dịch. Bởi hiện nay, Sabeco hoạt động trong 3 ngành nghề kinh doanh gồm bia, rượu và nước giải khát. Trong đó, rượu là ngành kinh doanh có điều kiện và theo đó, sở hữu nước ngoài tại Sabeco tối đa là 49%. Do đó, kế hoạch thoái vốn có thể sẽ bao gồm nhiều phương án khác nhau.

"Một khả năng là chính phủ sẽ bán một phần sở hữu cho NĐTNN và công ty cũng có thể xem xét bán một phần hoặc cổ phần thiểu số cho một doanh nghiệp trong nước.", HSC nhận định.

Được biết, nhiều hãng bia ngoại cũng đã tỏ sự quan tâm đối với kế hoạch thoái vốn sắp tới của Sabeco như tập đoàn Asahi Group Holdings (Nhật), Thai Beverage, Singha, Kirin, Heineken...Tuy nhiên, một vấn đề rất quan trọng ở đây chính là mức giá làm sao để thuận mua vừa bán. Có như vậy, quá trình thoái vốn mới có thể diễn ra suôn sẽ, giúp Nhà nước thu tiền về bổ sung vào nguồn ngân sách đang eo hẹp.

Sabeco là một tài sản tốt trong số các DNNN hiện nay. Các hãng bia nước ngoài cũng nhìn thấy ở Việt Nam là một trong ba thị trường bia tăng trưởng nhanh nhất châu Á, với lượng tiêu thụ bình quân đầu người đạt 41 lít/năm. Đồng thời, khả năng cải thiện lợi nhuận trong tương lai cũng được đánh giá là rất lớn nếu như có một đối tác chiến lược mạnh, tham gia điều hành, hỗ trợ Sabeco về mặt quản trị, kinh doanh sau khi Nhà nước thoái vốn.

Dù vậy, nhiều phân tích cho rằng định giá của Sabeco là đắt theo bất kỳ phương pháp định giá nào. Với mức giá 272.000 đồng/cổ phiếu, Sabeco đang được định giá lên đến 174,4 ngàn tỷ đồng, tương đương 7,7 tỷ USD. Mức giá này là gấp 38 lần so với thu nhập trong 4 quý gần nhất (P/E gần 38 lần).

Asahi Holdings mới đây cũng đã thể hiện họ không còn hào hứng với thương vụ này. Chứng kiến mức giá cổ phiếu SAB hiện nay, Chủ tịch hãng này phải thốt lên rằng, Sabeco đang được định giá quá đắt, cao hơn cả Carlsberg, Heineken. Đại diện Asahi cho rằng, Sabeco đang giao dịch với P/E 35 lần, cao hơn nhiều so với mức 16 lần của Asahi, 21 lần của Carlsberg và 20 lần của Heineken.

Trong khi đó, HSC cho biết, cổ phiếu các công ty bia trong khu vực hiện giao dịch với PE dự phóng 2018 là 22,5 lần. Trong khi đó ở mức giá hiện tại, cổ phiếu SAB có PE dự phóng 2018 là 35 lần. Nếu như tính theo định giá tương đương với các công ty bia trong khu vực thì giá trị hợp lý của cổ phiếu SAB là 187.000 đồng/cp.

Có thể nói, dù cho Chính phủ đã ra chỉ đạo về thời hạn trình kế hoạch thoái vốn . Nhưng việc thực thi kế hoạch thoái vốn tại Sabeco hứa hẹn sẽ không dễ thực hiện khi mà mức giá "thuận mua vừa bán" không được xác lập.

Ở một góc độ khác, khi Nhà nước chậm thoái vốn sẽ duy trì tình trạng cổ phiếu SAB giá cổ phiếu không thể hiện đúng bản chất do thanh khoản kém. Điều này cũng khiến chỉ số VN Index thường xuyên trong trạng thái &'xanh vỏ đỏ lòng', kém hấp dẫn trong mắt các nhà đầu tư ngoại. Thậm chí, thị trường chứng khoán phái sinh mới ra đời cũng chịu tác động rất lớn bởi cổ phiếu này.

Theo Huy Nguyên (Trí Thức Trẻ)

Lịch sự kiện và tin vắn chứng khoán ngày 15/11  Tổng hợp toàn bộ tin vắn nổi bật liên quan đến doanh nghiệp niêm yết trên hai sàn chứng khoán. Tin doanh nghiệp DRC - CTCP Cao su Đà Nẵng - Ngày 24/11 là ngày giao dịch không hưởng quyền tạm ứng cổ tức năm 2017, ngày đăng ký cuối cùng là 27/11. Theo đó, cổ tức sẽ được trả bằng tiền mặt...

Tổng hợp toàn bộ tin vắn nổi bật liên quan đến doanh nghiệp niêm yết trên hai sàn chứng khoán. Tin doanh nghiệp DRC - CTCP Cao su Đà Nẵng - Ngày 24/11 là ngày giao dịch không hưởng quyền tạm ứng cổ tức năm 2017, ngày đăng ký cuối cùng là 27/11. Theo đó, cổ tức sẽ được trả bằng tiền mặt...

Tin liên quan

Bộ Công thương công bố phương án và lộ trình thoái vốn cho Sabeco

Bộ Công thương công bố phương án và lộ trình thoái vốn cho Sabeco Lịch sự kiện và tin vắn chứng khoán ngày 16/11

Lịch sự kiện và tin vắn chứng khoán ngày 16/11 Vì sao Trung Quốc quyết định sẽ mở cửa ngành ngân hàng cho nhà đầu tư nước ngoài?

Vì sao Trung Quốc quyết định sẽ mở cửa ngành ngân hàng cho nhà đầu tư nước ngoài? Cục diện bất động sản Cần Giờ đổi chiều

Cục diện bất động sản Cần Giờ đổi chiều Vì sao BĐS Bắc Giang đang thu hút nhiều nhà đầu tư lớn?

Vì sao BĐS Bắc Giang đang thu hút nhiều nhà đầu tư lớn? Vũng Tàu đưa ra 10 tiêu chí chọn chủ mới cho dự án 2 tỷ đô Paradise

Vũng Tàu đưa ra 10 tiêu chí chọn chủ mới cho dự án 2 tỷ đô Paradise

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Nam thần "ma ca rồng" của showbiz bất ngờ thông báo hủy cưới, chia tay bạn gái diễn viên kém 19 tuổi

Nam thần "ma ca rồng" của showbiz bất ngờ thông báo hủy cưới, chia tay bạn gái diễn viên kém 19 tuổi Lại thêm drama: Xuất hiện 1 nhân vật đặc biệt vội bay từ Hàn Quốc đến "cứu" chồng Từ Hy Viên

Lại thêm drama: Xuất hiện 1 nhân vật đặc biệt vội bay từ Hàn Quốc đến "cứu" chồng Từ Hy Viên "Thần đồng" học xong chương trình tiểu học trong 1,5 ngày, 10 tuổi thi đỗ ĐH nhưng nhanh chóng lâm vào bi kịch: Chuyện gì đã xảy ra?

"Thần đồng" học xong chương trình tiểu học trong 1,5 ngày, 10 tuổi thi đỗ ĐH nhưng nhanh chóng lâm vào bi kịch: Chuyện gì đã xảy ra?

Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín

Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín Cuối cùng, nỗi lo sợ của MC Quyền Linh với Lọ Lem - Hạt Dẻ đã xảy đến!

Cuối cùng, nỗi lo sợ của MC Quyền Linh với Lọ Lem - Hạt Dẻ đã xảy đến!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

'Bạn trai' Mỹ Tâm khoe body săn chắc, NSND Mỹ Uyên trẻ đẹp tuổi U50

Sao việt

23:57:41 22/02/2025

Trung Tâm Chăm Sóc Chấn Thương: Phim y khoa Hàn Quốc một lần nữa thắng lớn!

Phim châu á

23:50:58 22/02/2025

Đây là Lan Ngọc hay Bạch Lộc?

Hậu trường phim

23:42:16 22/02/2025

G-Dragon phát hành teaser MV mới gây phấn khích

Nhạc quốc tế

23:35:35 22/02/2025

Tân Sơn Nhất chật kín fan vì cặp đôi bách hợp hot nhất Thái Lan, nhìn đến nhan sắc mà "sốc visual"!

Sao châu á

23:29:46 22/02/2025

Hồ Quang Hiếu tiết lộ cuộc sống sau khi lấy vợ, có con

Tv show

22:47:26 22/02/2025

Bóc profile hệ tư tưởng "F4 Vũng Tàu" đang ầm ầm cõi mạng, đu trend này chưa các người đẹp?

Netizen

22:23:09 22/02/2025

Hamas thả thêm 5 con tin tại Gaza

Thế giới

22:14:27 22/02/2025

Kim Kardashian hậu ly hôn Kanye West: Là tỷ phú USD, ngày càng quyến rũ

Sao âu mỹ

22:05:38 22/02/2025

Lý do tiền vệ kỳ cựu Kevin De Bruyne chia tay Man City

Sao thể thao

22:04:18 22/02/2025

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?