Gỡ vướng về kê khai thuế nhà thầu

Ngân hàng nào cạn room tín dụng?

Ngân hàng nào cạn room tín dụng? yêu cầu các ngân hàng mở tài khoản, thẻ ATM cho người khiếm thị

yêu cầu các ngân hàng mở tài khoản, thẻ ATM cho người khiếm thịBộ Tài chính vừa giải đáp vướng mắc của độc giả liên quan đến kê khai thuế nhà thầu .

Ảnh minh họa. Nguồn: internet

Bà Trần Thị Mừng công tác tại một công ty Nhật Bản tại Việt Nam gửi câu hỏi đến Bộ Tài chính:

Video đang HOT

1. Công ty có hợp đồng mua hàng hóa, thiết bị của công ty mẹ tại Nhật Bản, nhưng thanh toán chậm so với hợp đồng nên bị tính lãi chậm thanh toán. Khoản lãi chậm thanh toán này công ty kê khai thuế nhà thầu nước ngoài là 2% hay 5%?

2. Công ty có hợp đồng bán hàng cho 1 công ty ở Thái Lan. Hợp đồng, báo giá, hóa đơn, chứng từ (INV) đều thể hiện tiền USD và tỷ giá tiền Bath. Công ty bên Thái Lan chỉ đồng ý thanh toán tiền hàng theo tiền Bath. Nếu khi thanh toán cho bên Việt Nam mà tỷ giá tiền USD/Bath cao thì họ phải trả tiền Bath nhiều hơn so với INV nên họ có đòi số tiền chênh lệch này. Vậy số tiền này có phải kê khai thuế nhà thầu nước ngoài không? Tỷ lệ là bao nhiêu?

Giải đáp câu hỏi đầu tiên, Bộ Tài chính cho biết, căn cứ Khoản e Điều 7 và Khoản 2.a Điều 13 Thông tư số 103/2014/TT-BTC ngày 6/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam, trường hợp công ty có hợp đồng mua hàng hóa, thiết bị với công ty mẹ tại Nhật Bản nhưng chậm thanh toán nên bị tính lãi chậm trả, khi thanh toán tiền lãi chậm trả công ty có trách nhiệm thực hiện khấu trừ 5% thuế thu nhập doanh nghiệp và kê khai, nộp thay nhà thầu vào ngân sách nhà nước.

Đối với vướng mắc thứ hai, Bộ Tài chính hướng dẫn, trường hợp Công ty của độc giả ký hợp đồng bán hàng cho công ty ở Thái Lan theo tiền USD và tỷ giá tiền Bath/USD, khi tỷ giá giữa đồng Bath/USD thay đổi làm phát sinh khoản chênh lệch tăng (giảm) phải trả (phải thu) đối với người mua thì khoản thu nhập của khách hàng tại Thái Lan không thuộc đối tượng điều chỉnh tại Thông tư số 103/2014/TT-BTC ngày 6/8/2014 của Bộ Tài chính nên không phải nộp thuế nhà thầu.

Theo tapchitaichinh.vn

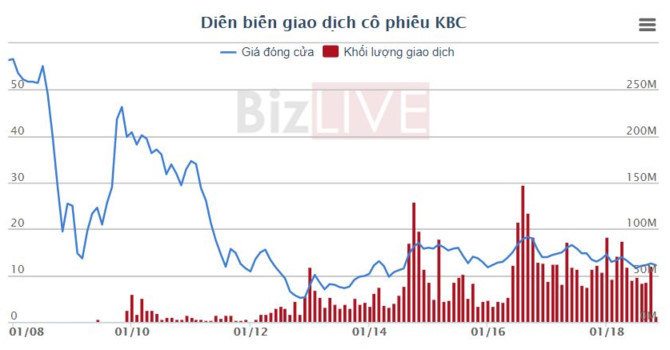

Phát triển đô thị Kinh Bắc (KBC) bị phạt, truy thu thuế gần 6 tỷ đồng

Tổng công ty Phát triển đô thị Kinh Bắc (mã KBC) bị Tổng cục Thuế truy thu số tiền thuế gần 4,13 tỷ đồng, số tiền phạt vi phạm hành chính về thuế hơn 840 triệu đồng, số tiền chậm nộp thuế là gần 630 triệu đồng.

Tổng cục Thuế (Bộ Tài chính) mới có quyết định về việc xử lý vi phạm về thuế qua thanh tra chấp hành pháp luật về thuế đối với Tổng công ty Phát triển đô thị Kinh Bắc (mã KBC) thời kỳ thanh tra năm 2015, 2016, 2017 với tổng số tiền truy thu, tiền phạt vi phạm hành chính và tiền chậm nộp tiền thuế là 5,59 tỷ đồng.

Trong đó, số tiền truy thu thuế qua thanh tra gần 4,13 tỷ đồng. Số tiền phạt vi phạm hành chính về thuế, phạt vi phạm sử dụng hóa đơn hơn 840 triệu đồng, và gần 630 triệu đồng tiền chậm nộp thuế. Số tiền chậm nộp này đã được tính đến hết ngày 30/10/2018.

Ngoài ra giảm thuế GTGT còn được khấu trừ chuyển kỳ sau số tiền hơn 1,37 tỷ đồng.

Kinh Bắc đã công bố kết quả kinh doanh 9 tháng đầu năm 2018 với doanh thu thuần tăng hơn 60%, đạt 1.661 tỷ đồng, lợi nhuận sau thuế đạt 528,5 tỷ đồng, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 489 tỷ đồng, giảm 10% so với cùng kỳ.

Trên thị trường, sau khi tăng mạnh hồi giữa tháng 1/2018, có lúc lên đến 15.350 đồng/cổ phiếu, sau đó KBC đã trải qua nhiều nhịp điều chỉnh giảm, thậm chí có lúc giao dịch xấp xỉ mức giá 11.000 đồng/cổ phiếu. Hiện tại cổ phiếu KBC giao dịch quanh vùng giá 12.350 đồng/cổ phiếu.

BẢO VY

Theo bizlive.vn

Sân bay quốc tế Vân Đồn hối hả trước ngày cán đích  Cảng hàng không quốc tế Vân Đồn là một trong 2 dự án hạ tầng hàng không được đầu tư theo hình thức BOT. Tỉnh Quảng Ninh lựa chọn Tập đoàn Sun Group là nhà đầu tư chiến lược thực hiện dự án. Khởi công từ tháng 3/2016, dự kiến dự án sẽ về đích vào tháng 12/2018, do đó, những ngày này,...

Cảng hàng không quốc tế Vân Đồn là một trong 2 dự án hạ tầng hàng không được đầu tư theo hình thức BOT. Tỉnh Quảng Ninh lựa chọn Tập đoàn Sun Group là nhà đầu tư chiến lược thực hiện dự án. Khởi công từ tháng 3/2016, dự kiến dự án sẽ về đích vào tháng 12/2018, do đó, những ngày này,...

Tin liên quan

Áp trần chi phí lãi vay 20%: Doanh nghiệp nội trước nguy cơ từ lãi thành lỗ

Áp trần chi phí lãi vay 20%: Doanh nghiệp nội trước nguy cơ từ lãi thành lỗ Luật Quản lý thuế sửa đổi: Lấp lỗ hổng chính sách về chống chuyển giá

Luật Quản lý thuế sửa đổi: Lấp lỗ hổng chính sách về chống chuyển giá Hướng dẫn mới về cưỡng chế thi hành quyết định hành chính thuế

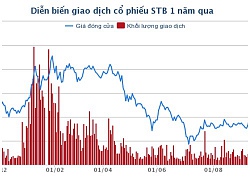

Hướng dẫn mới về cưỡng chế thi hành quyết định hành chính thuế Sacombank đạt lãi ròng 931 tỷ đồng trong 9 tháng

Sacombank đạt lãi ròng 931 tỷ đồng trong 9 tháng Yeah 1 (YEG) tăng trưởng doanh thu 110% trong quý III

Yeah 1 (YEG) tăng trưởng doanh thu 110% trong quý III Khoảng trống nhà tạo lập thị trường - Kỳ 1: Nhạt nhòa trên thị trường cổ phiếu

Khoảng trống nhà tạo lập thị trường - Kỳ 1: Nhạt nhòa trên thị trường cổ phiếu

Ấn Độ không nâng lãi suất dù đồng Rupee rớt xuống mức thấp kỷ lục

Ấn Độ không nâng lãi suất dù đồng Rupee rớt xuống mức thấp kỷ lục Vietinbank sẽ bán hơn 15 triệu cổ phần Saigonbank giá bao nhiêu?

Vietinbank sẽ bán hơn 15 triệu cổ phần Saigonbank giá bao nhiêu? Thoái vốn ỳ ạch ở Habeco, ai chịu trách nhiệm?

Thoái vốn ỳ ạch ở Habeco, ai chịu trách nhiệm? Bauxit - Nhôm Lâm Đồng 6 tháng đầu năm: 100 đồng doanh thu chưa được 1 đồng lợi nhuận

Bauxit - Nhôm Lâm Đồng 6 tháng đầu năm: 100 đồng doanh thu chưa được 1 đồng lợi nhuận Chiến tranh thương mại Mỹ - Trung leo thang, tăng trưởng của Việt Nam 2018 sẽ bị tác động ra sao?

Chiến tranh thương mại Mỹ - Trung leo thang, tăng trưởng của Việt Nam 2018 sẽ bị tác động ra sao? Lễ cất nóc ICID Complex dự án hot nhất khu vực Hà Đông

Lễ cất nóc ICID Complex dự án hot nhất khu vực Hà Đông Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40Tin đang nóng

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Hiệp sĩ 'Minh cô đơn' nhập viện, được ủng hộ gần 500 triệu đồng

Hiệp sĩ 'Minh cô đơn' nhập viện, được ủng hộ gần 500 triệu đồng "Nữ hoàng nội y" Ngọc Trinh sao giờ lại thế này?

"Nữ hoàng nội y" Ngọc Trinh sao giờ lại thế này? Chủ qua đời, chú chó thà chết không chịu rời nhà cũ, cộng đồng vất vả giải cứu

Chủ qua đời, chú chó thà chết không chịu rời nhà cũ, cộng đồng vất vả giải cứu Chiếc ghế khó hiểu nhất trong Tử Cấm Thành, không ai dám ngồi lên, ngay cả các nhà khảo cổ học cũng không thể giải thích được

Chiếc ghế khó hiểu nhất trong Tử Cấm Thành, không ai dám ngồi lên, ngay cả các nhà khảo cổ học cũng không thể giải thích được Con trai Phó Tổng giám đốc Đài Truyền hình Tam Lập bị bắt

Con trai Phó Tổng giám đốc Đài Truyền hình Tam Lập bị bắt Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt Mỹ nhân Việt U40 được chồng đại gia tặng biệt thự 100 tỷ ở TP.HCM, chuyển 24 tỷ tiêu vặt, chiều như em bé

Mỹ nhân Việt U40 được chồng đại gia tặng biệt thự 100 tỷ ở TP.HCM, chuyển 24 tỷ tiêu vặt, chiều như em béTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cuộc đời ai chưa xem phim Trung Quốc này đúng là ngàn lần hối tiếc: Nữ chính diễn đỉnh quá trời, MXH tâng lên 9 tầng mây

Phim châu á

23:57:40 15/09/2025

Ai cứu nổi Han So Hee?

Hậu trường phim

23:53:41 15/09/2025

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Tin nổi bật

23:45:12 15/09/2025

Ở Barca, chỉ 'Ngài Raphinha' được phép đi tập muộn

Sao thể thao

23:44:17 15/09/2025

Truy nã hotgirl Ly 'Meo' liên quan đường dây ma túy từ Tam giác vàng về

Pháp luật

23:41:34 15/09/2025

Phong tục cải táng lần đầu lên phim điện ảnh với sự góp mặt của Rima Thanh Vy, Thiên An, Avin Lu, Lâm Thanh Nhã

Phim việt

23:36:59 15/09/2025

Cựu Thủ tướng Thái Lan Thaksin được chuyển vào khu y tế trong tù

Thế giới

23:35:27 15/09/2025

Chị chồng cho từ bỉm sữa đến căn hộ tiền tỷ, sự thật khiến tôi bật khóc

Góc tâm tình

23:14:57 15/09/2025

Nghệ sĩ cải lương Bửu Khánh nhập viện vì khối u phổi, hoàn cảnh khó khăn

Sao việt

23:14:07 15/09/2025

Nhạc sĩ Dương Thụ: Tôi suýt mời Thanh Lam khỏi phòng thu

Nhạc việt

22:59:09 15/09/2025

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối Lan truyền clip sốc nghi "mỹ nam Trung Quốc" gào thét thảm thiết giữa đêm trước khi rơi lầu tử vong bất thường

Lan truyền clip sốc nghi "mỹ nam Trung Quốc" gào thét thảm thiết giữa đêm trước khi rơi lầu tử vong bất thường Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực

Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc

Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc Nữ giám đốc chi 11 tỷ đồng để ở bên cấp dưới có vợ, nhận kết đắng

Nữ giám đốc chi 11 tỷ đồng để ở bên cấp dưới có vợ, nhận kết đắng Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào?

Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào? 1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn"

1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn"