Giữa những nghi ngờ, tỷ phú Trần Đình Long vượt dốc ngày đầu năm

Chứng khoán 17/1: Xu thế của thị trường sẽ có sự chuyển biến theo hướng tích cực

Chứng khoán 17/1: Xu thế của thị trường sẽ có sự chuyển biến theo hướng tích cực Thị trường chứng khoán chưa thực sự bền vững

Thị trường chứng khoán chưa thực sự bền vữngDoanh nghiệp của ông Trần Đình Long chịu áp lực khá nhiều trong 2 năm vừa qua với nhiều thông tin tiêu cực, từ mức độ cạnh tranh gia tăng, quỹ ngoại rút cho tới thuế sản phẩm vào Mỹ…

CTCP Tập đoàn Hòa Phát (HPG) của đại gia số 1 ngành thép Trần Đình Long ghi nhận giá cổ phiếu diễn biến khá tích cực đầu năm 2020. Cổ phiếu HPG tăng 6 phiên liên tiếp vừa qua và đang ở đinh cao 6 tháng.

HPG diễn biến tích cực trong bối cảnh Khu liên hợp gang thép Hòa Phát Dung Quất của tập đoàn này về cơ bản đã hoàn thành và theo dự kiến cuối quý II/2020 khu sản xuất mới sẽ có thép cuộn cán nóng .

Bên cạnh đó, CTCP Tập đoàn Hòa Phát cũng cho biết sản lượng tiêu thụ thép xây dựng năm 2019 tăng khá mạnh với khoảng 2,776 triệu tấng (tăng 16,8% so với cùng kỳ). Số lượng xuất khẩu đạt gần 10%, vào các thị trường chính như Nhật, Hàn, Campuchia, Malaysia, Úc, Mỹ…

Đây là một kết quả khá ấn tượng trong bối cảnh sự nghi ngờ đối với doanh nghiệp của tỷ phú USD một thời Trần Đình Long hiện vẫn rất lớn. Cổ phiếu HPG đã có một chuỗi ngày giảm giá kéo dài trước đó và đại gia ngành thép chứng kiến tài sản bốc hơi vài trăm triệu USD.

Sản lượng thép của Hòa Phát tăng mạnh, đặc biệt ở khu vực phía Nam là nhờ nguồn cung dồi dào và ổn định từ các nhà máy của Hòa Phát ở Dung Quất (Quảng Ngãi) – một dự án trọng điểm của tập đoàn này trong nhiều năm qua.

Ông Trần Đình Long.

Với quy mô sản lượng lên tới trên 4 triệu tấn thép xây dựng/năm từ 2020, mục tiêu của Hòa Phát trong năm tới tại khu vực miền Trung và miền Nam là tăng trưởng sản lượng gấp 2,5 lần so với 2019.

Trong năm 2018, HPG đã chịu áp lực từ nhiều phía. Khi đó, nhiều doanh nghiệp ngành thép chịu ảnh hưởng từ thông tin đánh thuế của Mỹ. Theo đó, Bộ Thương mại Mỹ cho biết có sản phẩm thép chống gỉ và thép cán nguội được sản xuất tại Việt Nam bằng thép chất nền có nguồn gốc từ Hàn Quốc và Đài Loan, vốn chịu thuế bán phá giá và thuế chống trợ cấp của Mỹ.

Nhiều người lo ngại về triển vọng của các doanh nghiệp ngành thép, nhất là triển vọng xuất khẩu trong bối cảnh quy mô sản xuất đang được mở rộng.

Trong năm 2019, theo SSI Research, nhu cầu chững lại đáng kể từ giữa năm, xuất khẩu bị ảnh hưởng do sự lan rộng của xu hướng bảo hộ và giá thép giảm do nhu cầu cũng như xu hướng giá toàn cầu giảm, dẫn đến thua lỗ ở một số công ty sản xuất thép xây dựng.

Trong 2019, mặc dù sản lượng xuất khẩu thép xây dựng đạt mức tăng trưởng nhẹ 1,6% trong 9 tháng đầu năm 2019, sản lượng xuất khẩu thép ống và tôn mạ giảm đáng kể 19% so với cùng kỳ năm ngoái do sự lan rộng của xu hướng bảo hộ giữa các quốc gia để áp đặt các biện pháp hạn chế nhập khẩu thép. Thị trường Mỹ và EU là thị trường xuất khẩu lớn thứ hai và thứ ba của Việt Nam đã giảm mạnh về sản lượng (-44%), chỉ chiếm 10% tổng sản lượng tiêu thụ trong 9T2019 so với mức 19% trong 9 tháng đầu năm 2018.

Sau khi phục hồi 6-7% trong 4 tháng đầu năm, giá thép xây dựng đã điều chỉnh 10% trong 7 tháng tiếp theo do nhu cầu và giá nguyên liệu thô giảm. Giá thép giảm ảnh hưởng đến tỷ suất lợi nhuận của các công ty sản xuất thép hiện tại, nhiều công ty đã giảm sâu tỷ suất lợi nhuận hoặc thua lỗ và phải cắt giảm sản lượng sản xuất, dẫn đến mất thị phần. Do đó, các công ty lớn có lợi thế hơn về chi phí sản xuất như HPG đã tận dụng được tình huống này đề giành thị phần nhiều hơn.

Video đang HOT

Trong năm 2020, doanh nghiệp trong ngành này vẫn chịu áp lực lớn. Dự báo ngành thép tiếp tục tăng trưởng thấp dù ít áp lực giảm giá hơn và mức độ cạnh tranh chiếm thị phần sẽ còn gia tăng.

Trên thị trường chứng khoán (TTCK), 16/1 chỉ số VN-Index tăng nhẹ. Giao dịch ảm đạm do các nhà đầu tư hạn chế mua bán trước kỳ nghỉ tết dài. Nhiều cổ phiếu ngân hàng tiếp tục tăng điểm phiên thứ 2 liên tiếp. Cổ phiếu dầu khí cũng diễn biến tích cực.

Một số công ty chứng khoán (CTCK) có những cái nhìn thận trọng.

Theo YSVN, thị trường có thể vẫn có thể gặp áp lực điều chỉnh trong đầu phiên giao dịch do VN-Index đang gặp cản tại đường trung bình 50 ngày, nhưng đà tăng có thể duy trì trong phiên kế tiếp. Đồng thời, độ rộng thị trường tiếp tục cải thiện và dòng tiền lan tỏa đều giữa các nhóm cổ phiếu cho thấy xu hướng tăng ngắn hạn đã bền vững hơn và khả năng vượt đường trung bình 50 ngày của chỉ số VN-Index được đánh giá cao.

Đóng cửa phiên giao dịch ngày 16/1, VN-Index tăng 6,75 điểm lên 974,31 điểm; HNX-Index tăng 1,13 điểm lên 104,32 điểm. Upcom-Index tăng 0,1 điểm xuống 55,46 điểm. Thanh khoản toàn thị trường đạt 5,1 ngàn tỷ đồng.

V. Hà

Theo Vietnamnet.vn

Hoà Phát của 'vua thép' Trần Đình Long lao đao trong chính chiến lược của mình, nợ phải trả 51.400 tỷ

CTCP Tập đoàn Hòa Phát (HoSE: HPG) đang chọn hướng đi bằng cách đánh đổi lợi nhuận lấy thị phần nên các chỉ số đánh giá hiệu suất sinh lời đều giảm...

Hoà Phát của "vua thép" Trần Đình Long vinh dự nằm trong top 10 doanh nghiệp đại chúng lớn nhất Việt Nam do Forbes công bố ngày 30/12/2019.

Tuy vậy, năm 2019 quả thực có nhiều sóng gió xảy đến với công ty của ông Trần Đình Long như nhận tin áp thuế từ Mỹ, "sức khoẻ" trên đà xuống dốc,...

Hoà Phát của 'vua thép' Trần Đình Long nợ vay gia tăng

Năm 2019 nhận t in "sốc" từ Mỹ

Ngày 16/12/2019, Bộ Thương mại Hoa Kỳ (DOC) thông báo kết luận cuối cùng vụ việc điều tra lẩn tránh biện pháp chống bán phá giá và chống trợ cấp với thép cán nguội (CRS) và thép chống ăn mòn (CORE) của Việt Nam, có nguyên liệu đầu vào từ Hàn Quốc và Đài Loan - Trung Quốc.

Bộ Thương mại Hoa Kỳ cho rằng, các mặt hàng thép mạ và thép cán nguội của Việt Nam được sản xuất từ thép cán nóng của Hàn Quốc và Đài Loan không đáp ứng yêu cầu chuyển đổi đáng kể của Hoa Kỳ và do đó bị coi là lẩn tránh thuế.

Nếu lô hàng thép CRS và CORE xuất khẩu từ Việt Nam không chứng minh được xuất xứ của nguyên liệu thép cán nóng sẽ bị áp mức thuế lên đến 456% (tương đương mức thuế Hoa Kỳ đang áp dụng với thép Trung Quốc).

Tuy nhiên, nếu các doanh nghiệp chứng minh được nguyên liệu sản xuất là của Việt Nam hoặc các nước/vùng lãnh thổ ngoài 3 nguồn Trung Quốc, Hàn Quốc, Đài Loan thì sẽ không bị áp dụng biện pháp chống lẩn tránh thuế (tức là không phải nộp thuế).

Tuy vậy, bước sang 2020, chính thức ngày 2/1, Hòa Phát cho biết với quyết định cuối cùng của DOC, doanh nghiệp này sẽ được phép xuất khẩu vào Mỹ theo qui trình xét xuất xứ và được loại trừ khỏi biện pháp áp thuế. Để đạt kết quả này, Hòa Phát đã tham gia trả lời câu hỏi điều tra, minh bạch thông tin với phía Mỹ.

Hòa Phát cũng khẳng định công ty không dùng nguyên liệu có xuất xứ từ Trung Quốc, Đài Loan, Hàn Quốc cho sản phẩm xuất đi thị trường Mỹ.

"Sức khoẻ" tài chính không ổn định, nợ vay gia tăng

Trong bối cảnh không mấy tích cực của thị trường, cổ phiếu Hòa Phát của "vua thép" Trần Đình Long cũng không kém phần lao đao, khi có nhiều thách thức đang bủa vây doanh nghiệp đang giữ thị phần cao nhất trong ngành thép xây dựng tại Việt Nam.

Nhìn vào chiến lược của "vua thép" Trần Đình Long, có thể thấy, Công ty đang chọn hướng đi bằng cách đánh đổi lợi nhuận lấy thị phần. Cụ thể, theo phân tích từ SSI, từ đầu năm đến nay, giá thép của Hòa Phát đã giảm 10,8%, nhanh hơn các công ty cùng ngành khác như Pomina và VinaKyoei.

Bằng chiến lược giá, sản lượng tiêu thụ của Hòa Phát vẫn tăng 15% trong 11 tháng, bất chấp đà giảm của thị trường chung. Thị phần thép xây dựng nhích nhẹ từ 24% lên 25% vào cuối quý 3.

Hệ quả là các chỉ số đánh giá hiệu suất sinh lời đều giảm. Trong quý 3, biên lợi nhuận gộp của Hòa Phát giảm xuống dưới 18%, so với mức 23% cùng kỳ năm 2018. Lũy kế 9 tháng 2019, tỷ lệ này cũng chỉ ghi nhận hơn 18,3%, trong khi năm cùng kỳ con số này đến 22%.

Do đó, nếu tiếp tục chọn cạnh tranh bằng giá để giành thị phần, lợi nhuận của Hòa Phát trong quý 4/2019 này có thể sẽ tiếp tục ăn mòn. Ước tính, doanh thu năm 2019 tại công ty của "vua thép" Trần Đình Long sẽ đạt 62.627 tỷ đồng. Còn lợi nhuận ròng sẽ giảm gần 10%, chỉ còn khoảng 7.770 tỷ đồng.

Một thách thức khác cho Hòa Phát khi công ty này đang dồn toàn lực vào đại dự án Dung Quất. Áp lực từ sự thay đổi cấu trúc nguồn vốn khi Công ty gia tăng vay nợ để đầu tư vào Dung Quất đang ngày lộ rõ và tác động lớn hơn.

So với cuối năm 2016, khi chưa có dự án Dung Quất, dư nợ vay ngắn và dài hạn của Hòa Phát đến cuối quý 3/2019 gấp gần 4 lần. Tổng quy mô nợ phải trả ở thời điểm này đạt gần 51.400 tỷ đồng.

Cơ cấu nợ phải trả chiếm 53% tổng nguồn vốn của Hòa Phát vẫn thấp hơn nhiều doanh nghiệp trong ngành và nằm trong ngưỡng an toàn. Tuy nhiên, dư nợ tăng cao khiến chi phí lãi vay cũng tăng tương ứng, và điều này cũng tạo áp lực lên lợi nhuận.

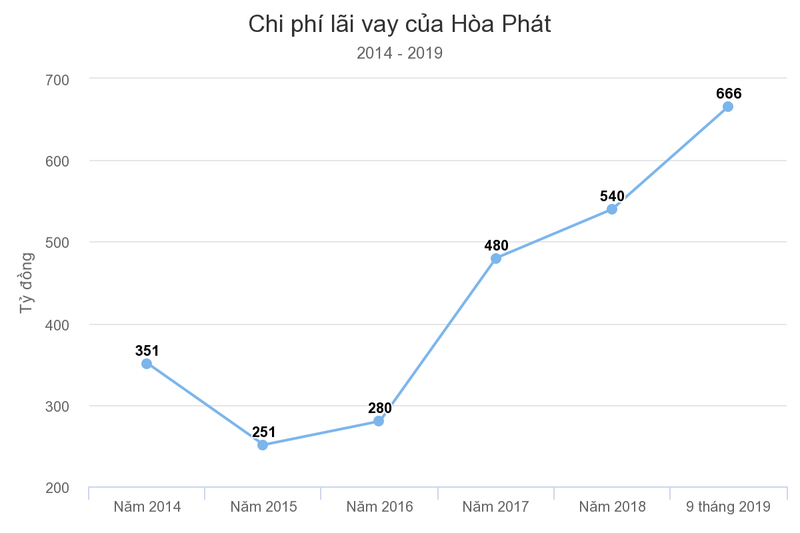

Nguồn: BCTC HPG

Sau giai đoạn chững lại hai năm 2015 và 2016 khi dư nợ vay giảm mạnh, chi phí lãi vay của Hòa Phát tăng nhanh khi công ty tăng vay nợ đầu tư vào Dung Quất. Chi phí lãi vay trong 9 tháng 2019 ghi nhận gần 666 tỷ đồng, tăng 23% so với cả năm 2018 và gấp 3 lần trước khi đầu tư vào Dung Quất.

Tuy dồn lực cho dự án trên nhưng theo thông tin Khu liên hợp gang thép Hoà Phát-Dung Quất đã bị chậm tiến độ so với kế hoạch ban đầu là hoàn thành giai đoạn 1 vào tháng 2/2019 và giai đoạn 2 vào tháng 10/2019). Ngoài ra, dự án cũng bị tăng vốn so với kế hoạch ban đầu do Hòa Phát muốn đầu tư nhiều hơn cho hệ thống môi trường, hệ thống cảng biển của dự án.

Việc dự án Dung Quất Hòa Phát chậm tiến độ sẽ ảnh hưởng đến dòng tiền của doanh nghiệp do Hòa Phát vẫn phải trả nợ gốc và lãi vay trong khi dòng tiền thu về từ hoạt động kinh doanh bị chậm trễ. Ngoài ra, khi thời gian chậm trễ kéo dài thì chi phí lãi vay sẽ được hạch toán vốn hóa vào khoản mục tài sản cố định và làm tăng chi phí khấu hao khi tài sản cố định được hoàn thiện.

Cơ hội nào cho Hoà Phát trong năm 2020?

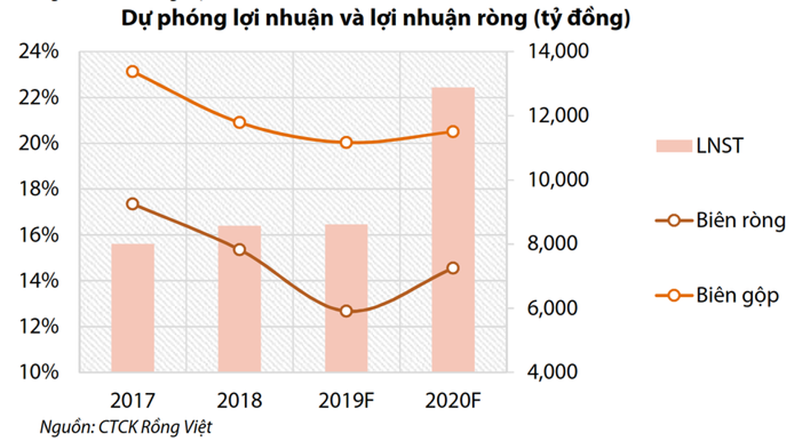

Dù các doanh nghiệp thép Việt Nam đang phải đối mặt với nhiều khó khăn, nhưng theo Công ty Chứng khoán Rồng Việt (VDSC), trở ngại hiện tại chỉ ảnh hưởng ngắn hạn lên kết quả kinh doanh của Hòa Phát của ông Trần Đình Long.

Theo đó, giai đoạn cuối năm 2019, Hòa Phát của ông Trần Đình Long vẫn có thể tiếp tục chịu tác động của giá quặng sắt tăng cao, cộng thêm việc tăng vay để đầu tư cho Khu liên hợp gang thép Hoà Phát Dung Quất.

Tất cả khiến biên lợi nhuận ròng của doanh nghiệp có thể chạm mức đáy do chi phí lãi vay cao hơn. Song lợi nhuận sau thuế năm 2019 của Hòa Phát kỳ vọng ở mức 8.612 tỷ đồng, tương đương năm 2018.

Bước sang năm 2020, VDSC dự báo lợi nhuận sau thuế của Hòa Phát sẽ vượt 12.000 tỷ đồng. Cụ thể, sản lượng thép sẽ tăng 30% vào năm 2020 nhờ Khu liên hợp gang thép Hoà Phát Dung Quất.

Thêm vào đó, khi hoạt động tối đa công suất, Dung Quất có thể đạt hiệu suất cao hơn các nhà máy thép hiện tại của Hòa Phát. Do đó, Hoà Phát của ông Trần Đình Long có thể nâng cao biên lợi nhuận chung và cải thiện lợi thế cạnh tranh.

Ngoài ra, dòng sản phẩm mới - thép cán nóng - cũng sẽ cải thiện giá trị gia tăng cho mảng thép thẳng của Hòa Phát, bao gồm ống thép và tôn mạ.

Anh Nhi

Theo vietnamdaily.net.vn

Ông Nguyễn Đăng Quang trở lại danh sách tỷ phú USD  Theo thống kê cập nhật của Forbes tính đến sáng 31/12, khối tài sản của Chủ tịch HĐQT kiêm CEO Masan Nguyễn Đăng Quang đã quay trở lại mốc 1 tỷ USD. Trước đó, ngày 11/12, khối tài sản của ông Nguyễn Đăng Quang giảm xuống dưới 1 tỷ USD khiến chủ tịch Masan rời danh sách tỷ phú USD. Kết thúc phiên...

Theo thống kê cập nhật của Forbes tính đến sáng 31/12, khối tài sản của Chủ tịch HĐQT kiêm CEO Masan Nguyễn Đăng Quang đã quay trở lại mốc 1 tỷ USD. Trước đó, ngày 11/12, khối tài sản của ông Nguyễn Đăng Quang giảm xuống dưới 1 tỷ USD khiến chủ tịch Masan rời danh sách tỷ phú USD. Kết thúc phiên...

Tin liên quan

Cơ ngơi tạo nên khối tài sản của nữ tỷ phú USD Phương Thảo

Cơ ngơi tạo nên khối tài sản của nữ tỷ phú USD Phương Thảo Cuối năm biến động, điểm lại khối tiền của tỷ phú USD Việt Nam

Cuối năm biến động, điểm lại khối tiền của tỷ phú USD Việt Nam Bộ đôi tỷ phú Masan Nguyễn Đăng Quang Hồ Hùng Anh mất hơn 2.000 tỷ trong tuần qua

Bộ đôi tỷ phú Masan Nguyễn Đăng Quang Hồ Hùng Anh mất hơn 2.000 tỷ trong tuần qua Chủ tịch Masan không còn là tỷ phú USD

Chủ tịch Masan không còn là tỷ phú USD Thị trường tuần đến ngày 26/10: Dầu tăng hơn 5%, vàng vượt 1.500 USD/ounce, đồng tăng tuần thứ 3 liên tiếp

Thị trường tuần đến ngày 26/10: Dầu tăng hơn 5%, vàng vượt 1.500 USD/ounce, đồng tăng tuần thứ 3 liên tiếp Thương vụ 'đấu ngược', tỷ phú Nguyễn Đăng Quang mở cửa 4,6 tỷ USD

Thương vụ 'đấu ngược', tỷ phú Nguyễn Đăng Quang mở cửa 4,6 tỷ USD

Vượt qua những nỗi lo, tỷ phú Phạm Nhật Vượng ghi dấu chưa từng có

Vượt qua những nỗi lo, tỷ phú Phạm Nhật Vượng ghi dấu chưa từng có VNM, HPG, NLG, TDG, PHC, GEX, TTF, SDG, QNS, NPS: Thông tin giao dịch lượng lớn cổ phiếu

VNM, HPG, NLG, TDG, PHC, GEX, TTF, SDG, QNS, NPS: Thông tin giao dịch lượng lớn cổ phiếu Lợi nhuận Masan giảm, tỷ phú Nguyễn Đăng Quang tụt hạng top người giàu nhất thế giới

Lợi nhuận Masan giảm, tỷ phú Nguyễn Đăng Quang tụt hạng top người giàu nhất thế giới Ông Trần Đình Long đã mua thêm 5,6 triệu cổ phiếu Hòa Phát

Ông Trần Đình Long đã mua thêm 5,6 triệu cổ phiếu Hòa Phát Sự kiện chứng khoán đáng chú ý ngày 9/7

Sự kiện chứng khoán đáng chú ý ngày 9/7 Người đàn ông chở 2 trẻ em, chặn đầu xe taxi đập phá01:01

Người đàn ông chở 2 trẻ em, chặn đầu xe taxi đập phá01:01 Cận cảnh máy bay Ấn Độ cất cánh trước khi rơi làm hơn 260 người thiệt mạng03:14

Cận cảnh máy bay Ấn Độ cất cánh trước khi rơi làm hơn 260 người thiệt mạng03:14 Công an trích xuất camera tìm manh mối lượng TPCN 'khủng' vứt ở vùng ven TPHCM02:01

Công an trích xuất camera tìm manh mối lượng TPCN 'khủng' vứt ở vùng ven TPHCM02:01 Căng thẳng leo thang quá nhanh, Trung Đông nín thở chờ diễn biến tiếp theo09:39

Căng thẳng leo thang quá nhanh, Trung Đông nín thở chờ diễn biến tiếp theo09:39 Clip sạt lở đất chia cắt tỉnh lộ ở Lai Châu00:54

Clip sạt lở đất chia cắt tỉnh lộ ở Lai Châu00:54 Vệ binh Quốc gia Mỹ là gì và được triển khai như thế nào?08:32

Vệ binh Quốc gia Mỹ là gì và được triển khai như thế nào?08:32 NATO muốn tăng '400%' năng lực phòng không và tên lửa, Nga lên tiếng08:56

NATO muốn tăng '400%' năng lực phòng không và tên lửa, Nga lên tiếng08:56 Ông Trump không muốn nói chuyện với tỉ phú Elon Musk, CEO Tesla dịu giọng08:46

Ông Trump không muốn nói chuyện với tỉ phú Elon Musk, CEO Tesla dịu giọng08:46 Ông Trump tuyên bố sẽ 'giải phóng' Los Angeles09:52

Ông Trump tuyên bố sẽ 'giải phóng' Los Angeles09:52 Lý do loạt chiến đấu cơ Israel an toàn khi không kích trong không phận Iran01:47

Lý do loạt chiến đấu cơ Israel an toàn khi không kích trong không phận Iran01:47 Israel bắn hạ hàng loạt UAV Iran, bẻ gãy đòn trả đũa10:10

Israel bắn hạ hàng loạt UAV Iran, bẻ gãy đòn trả đũa10:10Tin đang nóng

Bắt 8 đối tượng trong đường dây ma túy ở Sóc Trăng

Bắt 8 đối tượng trong đường dây ma túy ở Sóc Trăng Mỹ nhân Việt kẹt ở nơi bị hàng trăm cảnh sát bao vây, phong tỏa nguyên 1 con đường

Mỹ nhân Việt kẹt ở nơi bị hàng trăm cảnh sát bao vây, phong tỏa nguyên 1 con đường Thảm đỏ hot nhất hôm nay: 1 mỹ nhân dao kéo Cbiz lộ "mũi phù thủy" gây sốc, Huỳnh Hiểu Minh độc lạ ôm gà đi sự kiện

Thảm đỏ hot nhất hôm nay: 1 mỹ nhân dao kéo Cbiz lộ "mũi phù thủy" gây sốc, Huỳnh Hiểu Minh độc lạ ôm gà đi sự kiện 3 nhân vật quyền lực của Iran thiệt mạng trong cuộc không kích của Israel

3 nhân vật quyền lực của Iran thiệt mạng trong cuộc không kích của Israel Á hậu Việt sang Mỹ định cư sau khi bị chỉ trích vì lùm xùm tình ái?

Á hậu Việt sang Mỹ định cư sau khi bị chỉ trích vì lùm xùm tình ái?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bắt 2 đối tượng, thu giữ nhiều linh kiện lắp ráp súng quân dụng

Pháp luật

23:52:38 13/06/2025

Bộ phim được cả MXH gọi tên sau vụ rơi máy bay Ấn Độ kinh hoàng: 1 con số trùng khớp gây rùng mình

Hậu trường phim

23:45:19 13/06/2025

Nghệ sĩ Quang Minh U70 cần mẫn chăm con mọn, Diệp Lâm Anh tự tin khoe dáng

Sao việt

23:39:26 13/06/2025

Iran: Cuộc không kích của Israel là "lời tuyên bố chiến tranh"

Thế giới

23:37:20 13/06/2025

Ca sĩ Quốc Thiên cố chấp vi phạm hay làm ơn mắc oán?

Nhạc việt

23:26:25 13/06/2025

Chàng trai người Bru - Vân Kiều gây chú ý ở show âm nhạc là ai?

Tv show

23:20:56 13/06/2025

BTS vừa xuất ngũ đã gây bão: "Quét sạch" concert j-hope, em út Jung Kook giật trọn spotlight!

Nhạc quốc tế

22:56:15 13/06/2025

TP Huế: Lũ cuốn làm 2 anh em ruột đi đánh cá tử vong, ghe chở 6 người bị lật

Tin nổi bật

22:07:15 13/06/2025

Chồng tôi hào phóng với cả thiên hạ nhưng lại chi li đến phát sợ với vợ con

Góc tâm tình

22:06:55 13/06/2025

Tài tử "Nữ hoàng nước mắt" Kim Soo Hyun lật ngược tình thế

Sao châu á

22:04:46 13/06/2025

Rúng động "chị T." bị tố lừa đảo cả showbiz Việt, nam MC hạng A cũng từng là nạn nhân

Rúng động "chị T." bị tố lừa đảo cả showbiz Việt, nam MC hạng A cũng từng là nạn nhân Khoảnh khắc 2 người đi xe máy vượt rào chắn bị tàu khách từ Hà Nội tông tử vong

Khoảnh khắc 2 người đi xe máy vượt rào chắn bị tàu khách từ Hà Nội tông tử vong

Cặp đôi đóng cha con trên phim nhưng yêu nhau ngoài đời, nhà gái đẹp nức nở kém nhà trai 38 tuổi

Cặp đôi đóng cha con trên phim nhưng yêu nhau ngoài đời, nhà gái đẹp nức nở kém nhà trai 38 tuổi Mỹ nhân hot tới nỗi thành tên riêng của cả 1 năm, cát-xê 10 tỷ/ ngày vẫn không đủ tiền cưới chồng

Mỹ nhân hot tới nỗi thành tên riêng của cả 1 năm, cát-xê 10 tỷ/ ngày vẫn không đủ tiền cưới chồng Mở chiếc hộp trong tủ cũ, tôi chết lặng khi biết lý do vì sao bố lại tuyệt tình với mẹ đến thế

Mở chiếc hộp trong tủ cũ, tôi chết lặng khi biết lý do vì sao bố lại tuyệt tình với mẹ đến thế Ốc Thanh Vân lại đưa các con sang Úc định cư sau 6 tháng trở về Việt Nam?

Ốc Thanh Vân lại đưa các con sang Úc định cư sau 6 tháng trở về Việt Nam?