Giới kinh doanh ứng phó khi Fed thay đổi lãi suất đồng đô la

Giá vàng châu Á chịu sức ép đi xuống khi đồng USD mạnh lên

Giá vàng châu Á chịu sức ép đi xuống khi đồng USD mạnh lên BCC: Các doanh nghiệp Anh sẽ cắt giảm đầu tư mạnh nhất trong 10 năm

BCC: Các doanh nghiệp Anh sẽ cắt giảm đầu tư mạnh nhất trong 10 nămGiới kinh doanh xuất nhập khẩu, đặc biệt là những người tham gia giao dịch thị trường tài chính thế giới , đã khá quen tai khi nghe Cục Dự trữ Liên bang Mỹ (Fed) tăng hay giảm lãi suất cơ bản đồng đô la Mỹ. Họ luôn sẵn sàng cách ứng phó với những gì xảy ra trước và sau quyết định của Fed.

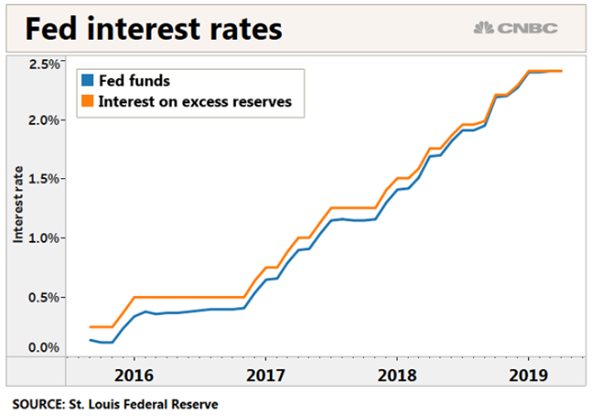

Biểu đồ lãi suất của Fed qua các năm.

Tuy nhiên, sự thể xảy ra rất dễ đưa vào hoàn cảnh “bé cái nhầm” vì ngay cả công việc của nhiều nhà kinh tế và dự báo quốc tế cũng còn bị xáo trộn. Phía các nhà kinh doanh trong nước, biết thay đổi lãi suất đồng đô la là chuyện thường xảy ra, nhưng không ít người tỏ ra lúng túng trong ứng phó với hiện tượng và hay tưởng giá cả trên thị trường mình đang tham gia là những bất ngờ khó kiểm soát.

Suốt cả năm 2018, thị trường tài chính rộn ràng với việc Fed lên lịch tăng lãi suất cơ bản đồng tiền xanh của họ. Thật ra, tiến trình nâng lãi suất của Fed thực hiện liên tục từ nửa cuối năm 2016 và vào thời bà Janet Yellen đã từng lên lịch tăng kéo dài hết 2019, thậm chí đến tận năm 2020.

Nhưng một điều bất ngờ đã xảy ra: lần tăng mới nhất vào tháng 9-2018 và chuỗi tăng tạm dừng từ đó. Nay người ta lại bàn nhiều đến chuyện giảm.

Tin đồn rằng chủ tịch Fed, Jerome Powell, chịu áp lực mạnh do Tổng thống Mỹ Donald Trump muốn có một đồng đô la yếu để tăng sức cạnh tranh cho nền kinh tế Mỹ, kích thích xuất khẩu… nhất là khi ông chủ động lập hàng rào thuế nhập khẩu đối với hàng hóa từ Trung Quốc gây nên một cuộc thương chiến đến nay chưa có hồi kết, rồi với EU, các nước láng giềng và mới đây là Ấn Độ.

Nhưng theo nhận định của nhiều nhà kinh tế, áp lực giảm lãi suất không chỉ với Mỹ. Mới đây, Bloomberg ghi nhận rằng lãi suất cơ bản toàn cầu đang ở đỉnh điểm và các nhà đầu tư đang cầu mong giảm.

Thật vậy, cả châu Âu, vùng Trung Đông và châu Phi đang trong “tình trạng báo động về tăng trưởng, căng thẳng thương mại nhưng khả năng đáp ứng còn hạn chế”. Nên với nhiều nước nếu như không giảm lãi suất thì thôi chứ không thể tăng. Trong khi đó, Thống đốc Ngân hàng trung ương Nhật Bản có ý định bơm thêm tiền cho nền kinh tế. Tại Nam Mỹ, Brazil tuần trước vẫn duy trì mức lãi suất cơ bản ở mức thấp nhất lịch sử 6,5%; còn Argentina đã chứng kiến 5 quí liên tục có mức tăng trưởng giảm (1).

Do đó thị trường dự đoán Fed hạ lãi suất không đơn thuần là do sức ép từ bản thân ông Trump. Vấn đề là Fed quyết định khi nào, bao nhiêu lần và tỷ lệ giảm bao nhiêu.

Video đang HOT

Khi đang viết bài này (17-6), lịch nhóm họp các thành viên Fed đã được định vào giữa tuần này, khoảng 19 và 20-6.

Thị trường tài chính toàn cầu đang xôn xao với nhiều dự đoán khác nhau. Có người cho rằng đợt này chắc Fed chưa “cắt” lãi suất được do cần có ít nhất một tháng chuẩn bị tâm thế cho thị trường.

Đài CNBC bàn rằng cuộc họp tuần này chỉ là bước dọn đường cân nhắc con số và câu chữ tìm cớ hạ các chỉ số và chỉ báo tăng trưởng kinh tế Mỹ. Nếu như trước đây khi chưa muốn giảm lãi suất, Fed thường sử dụng từ “kiên nhẫn” (patient) thì lần này có lẽ Fed loại từ này ra khỏi các nhận định để mở lối cho một hay nhiều đợt giảm lãi suất cơ bản đồng đô la Mỹ sau này.

Cũng theo CNBC, tỷ lệ người đoán Fed giảm lãi suất ngay sau kỳ họp này chỉ chừng 20% nhưng 80% là vào tháng 7 tới (2).

Vấn đề thành chuyện của giới kinh doanh trong nước hiện nay là một khi Fed quyết định giảm lãi suất, thị trường giá cả các mặt hàng xuất nhập khẩu được giao dịch bằng đồng đô la chịu ảnh hưởng thế nào để hạn chế đến mức thấp nhất các rủi ro có thể xảy đến cho doanh nghiệp mình.

Thường thì khi lãi suất đồng đô la có biến động, nhiều đồng tiền mạnh hay một vài sàn hàng hóa phái sinh nào đó được chọn để làm nơi trú ẩn cho đồng vốn của giới đầu tư.

Chỉ mới có tin đồn, giá cả nhiều mặt hàng đã bắt đầu “chỉnh hướng” như thị trường sàn phái sinh kim loại vàng thời gian qua tăng mạnh, như dầu thô Brent có lúc chạy xuống dưới 60 đô la/thùng, thị trường chứng khoán có những chuyển động thất thường, giảm rồi tăng mạnh lại, trong khi giá nhiều sàn phái sinh nông sản lại giảm từ đầu tháng 6 sau khi một đợt phục hồi nhanh cuối tháng trước.

Chiều hướng chung theo người viết, khi giá trị đồng đô la giảm thường thấy giá hàng hóa tăng. Nhưng tăng bền hay không lại phụ thuộc vào quyết định của Fed muốn giảm mấy lần và giảm bao nhiêu.

Nếu như kinh doanh phải sử dụng đồng đô la nhưng không lường trước các yếu tố và tác động của nó lên mặt hàng mình giao dịch thì vẫn cứ cho đó là bất ngờ và rủi ro thua lỗ xuất phát từ đấy. Mặt khác, nhiều người kinh doanh nông sản và ngay cả nông dân thường cứ nghĩ giá trị đồng đô la mạnh ắt giá gạo, cà phê, hồ tiêu … tăng, nên đó cũng là cơ sở để các nhà đầu cơ tích trữ tung ra những tin đồn như mất mùa, thiếu hụt sản lượng…

Cần xem việc tăng hay giảm lãi suất đồng đô la hiện nay mang nặng tính chất giai đoạn và tạm thời. Nếu cứ nghĩ nhờ đồng đô la giảm, giá mặt hàng mình có sẽ tăng và tính chuyện tích trữ chờ giá thì hãy coi chừng.

Nên tính toán thêm, nhỡ như có một yếu tố kinh tế vĩ mô nào đó ví như thương chiến giữa Mỹ và các nước dịu lại, vị lãnh đạo nào đó đi vào mùa bầu cử… phải tạo nên tình thế đảo ngược… Khi đó, bất ngờ ập đến và chính doanh nghiệp mình đối diện với thua lỗ do chủ quan trong công tác ứng phó với tiến trình thay đổi tăng giảm của đồng đô la.

Theo thesaigontimes.vn

Chứng khoán tháng 6: VN-Index sẽ chưa thể thoát khỏi vùng biến động 920 - 965?

CTCP Chứng khoán Rồng Việt (VDSC, HoSE: VDS) vừa đưa ra báo cáo chiến lược cho tháng 5.

Ảnh: Vnmedia.vn

Thị trường tháng Năm đã kiểm tra thành công ngưỡng hỗ trợ 950 trước khi hồi phục ấn tượng lên mức 990 mặc cho khối ngoại bán ròng liên tục trong giai đoạn này. Bên cạnh dòng tiền bắt đáy dồi dào, giá dầu tăng và thương vụ phát hành thành công của VIC cho SK Group là các nhân tố hỗ trợ.

Tuy nhiên, VDSC nhận định hiệu ứng "Sell in May" dường như vẫn đúng cho năm nay. Thiếu vắng thông tin hỗ trợ, cùng với căng thẳng chiến tranh thương mại gia tăng trong nửa cuối tháng Năm đã kéo thị trường nhanh chóng giảm về mức đáy cũ trước đó. VN-Index (-2%) và HNX-Index (-3%) đều có tháng tệ nhất từ đầu năm đến nay.

Bước sang tháng 6, mặc dù mức độ rủi ro ở thời điểm hiện tại không quá lớn thì với sự bất định do ngoại tác và thị trường trong nước đi vào vùng trống thông tin, VN-Index khả năng sẽ chưa thoát khỏi vùng biến động 920 - 965.Giao dịch trong bốn tháng đầu năm của Nhà đầu tư (NĐT) nước ngoài cho thấy khối này thường gia tăng mạnh bán ròng khi VN-Index tăng lên vùng /-980 và mua ròng khi chỉ số giảm về ngưỡng 930 - 940.

VDSC khuyến nghị: "Do vậy, việc NĐT nước ngoài chưa chuyển sang vị thế bán ròng đang được xem là yếu tố nâng đỡ thị trường tạm thời. Với diễn biến này, chiến lược giao dịch linh hoạt, mua vào khi VN-Index giảm về các ngưỡng kháng cự mạnh và đảo giá vốn khi chỉ số tiến vào vùng dao động mạnh có thể giúp NĐT cải thiện hiệu quả đầu tư. "

Nhưng VDSC cũng nhấn mạnh: "Tuy vậy, chiến lược trên chỉ phù hợp cho những NĐT bám sát thị trường". Trong khi đó, thận trọng hơn, VDSC cho rằng NĐT chưa vội mua đuổi trong những nhịp phục hồi và hoàn toàn không khuyến khích việc sử dụng margin trong giai đoạn này. Việc tích lũy cổ phiếu chỉ nên được cân nhắc khi tác động tiêu cực từ thị trường bên ngoài giảm bớt.

Thị trường kỳ vọng sẽ đón các thông tin quốc tế quan trọng từ nửa cuối tháng: (1) Hội nghị thượng đỉnh G20 với khả năng Mỹ - Trung gặp nhau và đây có thể lại là điểm khởi đầu mới cho quá trình đàm phán giữa hai quốc gia; (2) Họp đánh giá kinh tế giữa năm của FED. Các ngân hàng lớn đang tăng khả năng FED giảm lãi suất nhưng xác suất chưa đủ lớn để đưa thành kịch bản cơ sở; và (3) Họp OPEC: OPEC đã công bố sẽ tăng sản lượng sản xuất nhưng hiện tại giá dầu đã giảm 13% một tuần qua.

Trong giai đoạn thị trường biến động mạnh với nhiều rủi ro bất định phía trước, chiến lược đầu tư cổ phiếu beta thấp thường được VDSC khuyến nghị, bởi đây là nhóm được xem là có mức rủi ro thấp hơn rủi ro chung của thị trường, và do vậy thường giúp danh mục NĐT giảm thấp hơn mức giảm chung của thị trường. Nhiều nghiên cứu ở các thị trường phát triển còn cho thấy trong dài hạn, danh mục đầu tư gồm các cổ phiếu beta thấp mang lại tỷ suất lợi nhuận cao hơn danh mục đầu tư chỉ gồm các cổ phiếu beta cao, dù điều này chưa được kiểm định trên thị trường chứng khoán Việt Nam.

Dù vậy xét đến yếu tố tăng trưởng lợi nhuận trong quý 1/2019 so với cùng kỳ, VDSC nhận thấy diễn biến giá cổ phiếu được dẫn dắt bởi yếu tố tăng trưởng lợi nhuận nhiều hơn. Cụ thể:

(1) Nhóm VN30 có 7/13 cổ phiếu giảm giá từ đầu năm tới hiện tại có lợi nhuận quý 1/2019 giảm so với cùng kỳ, là những cổ phiếu có beta cao, hoặc yếu tố rủi ro ngành đang cao (tài chính và dịch vụ tài chính), hoặc triển vọng kinh doanh ngành kém khả quan (phân bón);

(2) Nhóm vốn hóa TBC có 24/41 cổ phiếu tăng giá, trong đó 75% là cổ phiếu có tăng trưởng lợi nhuận dương; và

(3) Tỷ lệ giữa nhóm cổ phiếu ghi nhận tăng trưởng lợi nhuận dương và nhóm tăng trưởng âm gần như tương đương nhau ở nhóm VHN.

Dẫn một số thống kê, VDSC cũng lưu ý rằng trong điều kiện thị trường đang chịu nhiều tác động từ bất ổn bên ngoài, chiến lược đầu tư chỉ dựa vào beta thấp không đủ đảm bảo mang lại kết quả tích cực.

Khi mà rủi ro về lạm phát và tỷ giá đã phần nào hạ nhiệt do giá dầu và USD giảm, các yếu tố tăng trưởng vẫn được đảm bảo, VDSC vẫn đề cao việc lựa chọn cổ phiếu dựa trên yếu tố cơ bản (1) Chưa xuất hiện rủi ro ngành, (2) Triển vọng ngành khả quan, và (3) Hoạt động kinh doanh cốt lõi của bản thân doanh nghiệp vẫn đảm bảo tăng trưởng ổn định trong dài hạn. Lựa chọn cổ phiếu theo ba tiêu chí đề cập ở trên VDSC ưa thích PVS, QNS, GDT, và GMD cho mục tiêu đầu tư trung - dài hạn.

Nhận định của CTCK mà NCĐT trích dẫn chỉ mang tính chất tham khảo

Theo nhipcaudautu.vn

Đại biểu Quốc hội lại yêu cầu Chính phủ huy động vàng, ngoại tệ trong dân  Đại biểu Quốc hội Trần Quang Chiểu (đoàn Nam Định) đề nghị Chính phủ cần sớm có giải pháp huy động nguồn ngoại tệ vào trong dân phục vụ cho nền kinh tế. Đại biểu Quốc hội lại yêu cầu Chính phủ huy động vàng, ngoại tệ trong dân. Phát biểu tại hội trường Quốc hội, đại biểu Trần Quang Chiểu đã so...

Đại biểu Quốc hội Trần Quang Chiểu (đoàn Nam Định) đề nghị Chính phủ cần sớm có giải pháp huy động nguồn ngoại tệ vào trong dân phục vụ cho nền kinh tế. Đại biểu Quốc hội lại yêu cầu Chính phủ huy động vàng, ngoại tệ trong dân. Phát biểu tại hội trường Quốc hội, đại biểu Trần Quang Chiểu đã so...

Tin liên quan

Giá dầu châu Á đảo chiều đi lên

Giá dầu châu Á đảo chiều đi lên Nhận tin vui từ kinh tế, phố Wall lập kỷ lục mới

Nhận tin vui từ kinh tế, phố Wall lập kỷ lục mới Liên tục trúng thầu cuối tháng 3, PV Drilling thận trọng đặt kế hoạch không lỗ năm 2019

Liên tục trúng thầu cuối tháng 3, PV Drilling thận trọng đặt kế hoạch không lỗ năm 2019 Giới đầu tư hưng phấn, phố Wall phá mốc lịch sử

Giới đầu tư hưng phấn, phố Wall phá mốc lịch sử Nhiều ngân hàng giảm mạnh lãi suất trước Tết

Nhiều ngân hàng giảm mạnh lãi suất trước Tết Ngân hàng nỗ lực tất toán nợ xấu

Ngân hàng nỗ lực tất toán nợ xấu Cơn gió nào khiến giá dầu 'quay như chong chóng'?

Cơn gió nào khiến giá dầu 'quay như chong chóng'? Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02Tin đang nóng

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Bạn trai "bỏ trốn" khi biết tôi có bầu, một người lạ đột ngột tìm đến cửa

Bạn trai "bỏ trốn" khi biết tôi có bầu, một người lạ đột ngột tìm đến cửa Trong 3 ngày 4, 5 và 6/8 âm lịch, 3 con giáp được mùa bội thu, kiếm tiền không ngớt, may mắn đủ đường, vận may bùng nổ

Trong 3 ngày 4, 5 và 6/8 âm lịch, 3 con giáp được mùa bội thu, kiếm tiền không ngớt, may mắn đủ đường, vận may bùng nổ Chuyện lạ có thật Vbiz: Sao nữ ở nhà 20 tỷ, ra mặt bênh vực tình mới của chồng cũ

Chuyện lạ có thật Vbiz: Sao nữ ở nhà 20 tỷ, ra mặt bênh vực tình mới của chồng cũ Hoa hậu H'Hen Niê tiết lộ chuyện xúc động về chồng với 'nồi cám heo ngon nhất đời'

Hoa hậu H'Hen Niê tiết lộ chuyện xúc động về chồng với 'nồi cám heo ngon nhất đời' Tài tử Hyun Bin bảnh bao tới ủng hộ bà xã Son Ye Jin

Tài tử Hyun Bin bảnh bao tới ủng hộ bà xã Son Ye Jin Vụ hai anh em bị đánh khi làm việc tốt ở Bắc Ninh: Khởi tố 3 đối tượng

Vụ hai anh em bị đánh khi làm việc tốt ở Bắc Ninh: Khởi tố 3 đối tượng Công an triệu tập nam thanh niên xăm trổ đánh thai phụ vì gói mì tôm

Công an triệu tập nam thanh niên xăm trổ đánh thai phụ vì gói mì tômTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Tổng tài hàng real" sở hữu nhan sắc 10 năm sau không ai đọ nổi, kém cỏi bất tài cũng được tha thứ

Sao châu á

06:39:31 24/09/2025

Nhóm nhạc Ngũ Hổ Tướng bị Công an TP.HCM mời lên làm việc gồm những ai?

Nhạc việt

06:37:00 24/09/2025

Bà xã Lê Dương Bảo Lâm lên tiếng trước tin đồn chồng ế show vì mắc bệnh ung thư

Sao việt

06:23:33 24/09/2025

Dấu hiệu thận yếu dễ thấy vào buổi tối

Sức khỏe

06:15:15 24/09/2025

Kình địch của Britney Spears: Mỹ nhân tóc vàng vượt tuổi thơ bạo hành, dù béo hay gầy vẫn chào thua "công chúa nhạc pop"

Sao âu mỹ

06:05:32 24/09/2025

Phim có Cát Phượng chỉ bán được 2 vé trong ngày, doanh thu chạm đáy

Hậu trường phim

05:51:32 24/09/2025

Cuộc sống của ca sĩ Đông Đào ở tuổi 54

Tv show

23:41:22 23/09/2025

Tổng thống Mỹ ra điều kiện với Nga về kịch bản "trừng phạt mạnh mẽ"

Thế giới

23:30:44 23/09/2025

Bắt giữ 2 đối tượng bắn vỡ kính ô tô trên cao tốc Hà Nội - Quảng Ninh

Pháp luật

23:19:19 23/09/2025

Va chạm với xe tải, nguyên phó hiệu trưởng trường học ở Lào Cai tử vong

Tin nổi bật

23:13:02 23/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng "Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!

"Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai! Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa

Không khí lạnh sẽ làm thay đổi hướng đi, cường độ siêu bão Ragasa Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị"

Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị" Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập