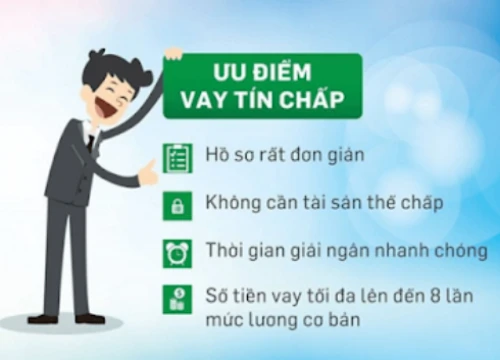

Giải pháp nào đẩy lùi tín dụng đen?

Giá vàng hôm nay 30/9: Giá vàng khép lại tuần giao dịch u ám với xu hướng tăng mạnh

Giá vàng hôm nay 30/9: Giá vàng khép lại tuần giao dịch u ám với xu hướng tăng mạnh Giá vàng hôm nay 30/9: Sau cú sốc, mua bán ngưng trệ

Giá vàng hôm nay 30/9: Sau cú sốc, mua bán ngưng trệTín dụng đen với lãi suất cao “cắt cổ” đã và đang gây bất ổn xã hội . Do đó rất cần giải pháp để đẩy lùi tín dụng đen, ổn định thị trường tài chính .

Thị trường “tín dụng đen” đang phát triển mạnh. Tại các ngõ xóm, khu công nghiệp, từ thành thị tới nông thôn, tại bất cứ ngóc ngách nào cũng có thể nhìn thấy các tờ rơi mời chào vay vốn được dán trên cột điện, tường nhà. Không chỉ hoạt động dưới dạng các công ty, tổ chức cho vay mà tín dụng đen còn núp bóng dưới các hình thức huy động vốn, hỗ trợ tài chính, góp vốn , đi phường, góp hụi…

Đặc điểm chung của tín dụng đen là lãi suất cao “cắt cổ” từ vài chục % thậm chí tới hàng trăm % mỗi năm, gấp nhiều lần so với lãi suất vay thông thường từ ngân hàng và công ty tài chính. Bên cạnh đó, người vay còn bị đòi nợ bằng các hình thức “khủng bố” về tinh thần, sức khỏe , thậm chí đe dọa cả tính mạng, thế nhưng vì nhiều lý do khác nhau, mà tín dụng đen vẫn bùng phát.

Không khó để bắt gặp những tờ rơi, quảng cáo cho vay tiền được dán trên các cột điện, bờ tường tại các ngõ ngách trên phố Hà Nội.

Một trong những nguyên nhân khiến thị trường tín dụng đen phát triển mạnh là thủ tục vay rất đơn giản, mọi lúc, mọi nơi, đáp ứng mọi yêu cầu, linh hoạt; tài sản đảm bảo cực kỳ đa dạng, có thể là ti vi tủ lạnh, sổ đỏ, điện thoại, đặc biệt có thể gia hạn nếu khách hàng có nhu cầu.

Hoạt động “tín dụng đen” là nguyên nhân làm nảy sinh các băng, nhóm, đối tượng đòi nợ thuê bất hợp pháp. Để đòi được nợ, các đối tượng gặp con nợ để tính cả gốc lẫn lãi, với số tiền cao gấp nhiều lần so với nợ gốc và bắt con nợ ký nhận, hẹn ngày trả nợ hoặc nhận hợp đồng đòi nợ từ người khác, tỷ lệ ăn chia có khi lên đến 40-50%.

Các đối tượng sẵn sàng làm bất cứ việc gì, miễn là đòi được nợ. Nhiều trường hợp “con nợ” bị các đối tượng đòi nợ thuê gây thương tích, bắt ép nạn nhân bán nhà, cầm cố tài sản hoặc làm hợp đồng mua bán tài sản giá rẻ để trả nợ.

Video đang HOT

Theo TS. Cấn Văn Lực – Chuyên gia Kinh tế trưởng Ngân hàng BIDV , hiện nay, quy mô của tín dụng phi chính thức chiếm khoảng 15-20% tổng tín dụng của nền kinh tế. Trong đó, quy mô tín dụng đen chiếm khoảng 30-35% tổng tín dụng phi chính thức, tương đương khoảng 6-8% tổng dư nợ nền kinh tế.

TS. Cấn Văn Lực cho rằng: “Không nên coi tín dụng phi chính thức là xấu, vì người dân vẫn có nhu cầu và chúng ta cũng cần có nguồn cung. Phải bóc tách ra, cái nào tín dụng đen thì ngăn chặn, cái nào đáp ứng nhu cầu chính đáng thì nên khuyến khích”.

Tuy nhiên, không thể phủ nhận một điều, tín dụng đen đã và đang gây nên nhiều hệ lụy cho xã hội. Do đó, để góp phần đẩy lùi tín dụng đen, trước hết cần có giải pháp để tăng khả năng tiếp cận dịch vụ tài chính ngân hàng cho người dân và doanh nghiệp.

Trong đó, giáo dục tài chính được xem là 1 trong 4 trụ cột chính; nâng cao hiểu biết của người dân về các dịch vụ để họ tìm đến tín dụng phi chính thức thay vì tín dụng đen. Từ đó sẽ hạn chế tội phạm liên quan đến cho vay nặng lãi, hoàn thiện hệ thống pháp luật .

Theo ông Phạm Huyền Anh, Phó chánh thanh tra Cơ quan thanh tra giám sát Ngân hàng Nhà nước, một trong những “công cụ” giúp đẩy lùi “tín dụng đen” là công tác truyền thông, báo chí. Cần tăng cường tuyên truyền cho người dân để họ hiểu được thế nào là tài chính truyền thống và phi truyền thống, các quy định pháp luật cả hình sự và dân sự. Tín dụng đen chỉ có thể được đẩy lùi khi dân trí được nâng cao.

“Cần kiểm soát tốt hơn nữa công tác thu nợ của những người cho vay tín dụng đen. Hạn chế những hành vi thu nợ không phù hợp, dẫn tới ảnh hưởng xấu tới trật tự an ninh. Thời gian tới, NHNN sẽ tiếp tục tăng cường phối hợp với Bộ Công an, các sở ban, ngành, chính quyền địa phương trong việc tuyên truyền chính sách, pháp luật về hoạt động ngân hàng, các quy định pháp luật về phòng chống tội phạm trong lĩnh vực ngân hàng, tín dụng đen… tới các tầng lớp nhân dân trong xã hội; tham gia đấu tranh, phát hiện, ngăn chặn và xử lý kịp thời các vụ việc liên quan đến tín dụng đen”, ông Phạm Huyền Anh cho hay…/.

Chung Thủy/VOV.VN

Kiểm toán Nhà nước nói gì về 2 dự án bất động sản giữa Tổng Công ty Nông nghiệp Sài Gòn và Tổng Công ty CP Phong Phú ?

Theo Kiểm toán Nhà nước, 2 hợp đồng hợp tác giữa Tổng Công ty Nông nghiệp Sài Gòn (SAGRI) và Tổng Công ty CP Phong Phú liên quan đến dự án Cụm công nghiệp Láng Le - Bàu Cò và dự án Khu nhà ở tại phường Phước Long B có nhiều điểm "không theo quy định".

Theo đó, SAGRI đã ký 2 hợp đồng hợp tác không thành lập pháp nhân mới với Tổng Công ty CP Phong Phú có tổng diện tích khoảng gần 100ha với nhiều dấu hiệu sai phạm.

Tại Hợp đồng hợp tác Dự án Cụm công nghiệp Láng Le - Bàu Cò, SAGRI đã thay đổi đối tác từ Công ty CP Đầu tư xây dựng công trình giao thông Hồng Lĩnh sang Tổng Công ty CP Phong Phú, nhưng không có văn bản chấp thuận chủ trương của UBND TP HCM.

Lưu ý, SAGRI là doanh nghiệp Nhà nước trực thuộc UBND TP HCM, hoạt động theo mô hình Công ty TNHH Một thành viên. Do đó, SAGRI cần có sự chấp thuận của cơ quan chủ quản - ở đây là UBND TP HCM - trong một số hoạt động, đặc biệt là hoạt động liên quan tới đất đai, góp vốn...

Tại dự án chuyển nhượng Khu nhà ở tại phường Phước Long B, SAGRI đã không thực hiện nghĩa vụ tài chính bổ sung khi điều chỉnh các chỉ tiêu quy hoạch dự án; cam kết chưa huy động vốn của khách hàng không đúng thực tế; xác định giá trị chuyển nhượng không đúng, làm giảm số thuế phải nộp Ngân sách Nhà nước - theo Kiểm toán Nhà nước.

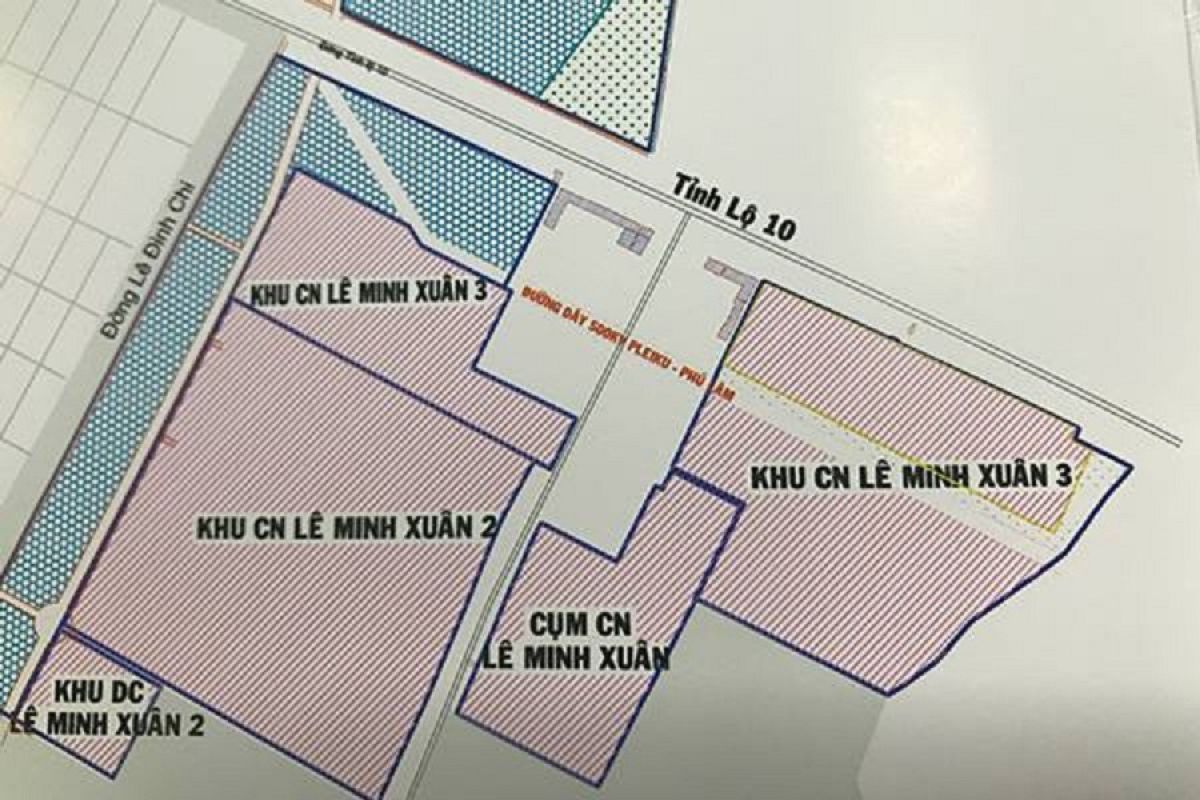

Còn theo Báo cáo tài chính năm 2017 của SAGRI, vào tháng 2/2011, giữa SAGRI và Tổng Công ty CP Phong Phú đã ký hợp đồng hợp tác kinh doanh số 65/HDHT-TCT để cùng hợp tác đầu tư xây dựng và hợp tác kinh doanh dự án Cụm công nghiệp tại Lê Minh Xuân, huyện Bình Chánh (diện tích hơn 94ha) với tên gọi là Cụm công nghiệp Láng Le - Bàu Cò.

Vốn đầu tư của dự án Cụm công nghiệp Láng Le - Bàu Cò là hơn 683 tỷ đồng. Trong đó SAGRI góp 28%, Tổng Công ty CP Phong Phú góp 72%. Tuy nhiên, đến cuối năm 2017, khoản đầu tư cho dự án này vẫn ghi nhận là chi phí xây dựng dở dang, với số tiền hơn 60,3 tỷ đồng. Báo cáo tài chính năm 2017 của SAGRI cho biết, vốn thực góp của 2 bên tương ứng với chi phí này.

Ngoài hợp đồng hợp tác đầu tư Cụm công nghiệp Láng Le - Bàu Cò, SAGRI còn ký hợp đồng hợp tác số 52/HĐHT-TCT với Tổng Công ty CP Phong Phú vào tháng 10/2008 để cùng hợp tác xây dựng Khu nhà ở tại khu phố 4, P. Phước Long B, Quận 9, TP. Hồ Chí Minh, với diện tích 37.596m2.

Ở dự án này, SAGRI góp 28% vốn, còn lại Tổng Công ty CP Phong Phú góp 72%. Tại thời điểm cuối năm 2017, khoản đầu tư cho dự án đang được ghi nhận là chi phí xây dựng cơ bản dở dang gần 162,7 tỷ đồng, vốn thực góp của 2 bên cũng tương ứng với khoản chi phí này.

Sau khi ký 02 hợp đồng nói trên, Phong Phú đã trả chi phí thiệt hại kinh doanh 14 tỷ đồng cho hợp đồng hợp Cụm công nghiệp Láng Le - Bàu Cò và chi trả tiền đền bù, di dời tài sản trên khu đất cho khu đất tại Quận 9 là 20 tỷ đồng. SAGRI đã ghi nhận vào thu nhập khác trong năm 2012 số tiền 24 tỷ đồng, trong năm 2016 là 10 tỷ đồng.

Kết thúc năm 2017, SAGRI ghi nhận khoản phải nộp khác 160,78 tỷ đồng là số tiền góp vốn của Phong Phú cho 2 dự án trên.

Được biết hiện nay dự án hợp tác xây dựng Khu nhà ở tại khu phố 4, P. Phước Long B, Quận 9, TP. HCM đã có chủ trương của UBND TP. HCM cho SAGRI chuyển nhượng cho chủ đầu tư mới là Phong Phú.

Những giao dịch giữa SAGRI và Tổng Công ty CP Phong Phú là khá kín đáo, và chỉ được công khai khi các cơ quan chức năng vào cuộc. Nhìn rộng hơn, quan hệ giữa hai tổng công ty này có thể xem như điển hình của mối quan hệ làm ăn kín đáo giữa những doanh nghiệp nhà nước hoặc "gốc" doanh nghiệp nhà nước.

Điều cần lưu ý nữa, Tổng Công ty CP Phong Phú là doanh nghiệp được cổ phần từ doanh nghiệp nhà nước, và hiện vẫn là một trong những doanh nghiệp dệt may mạnh của Việt Nam. Tuy nhiên, thực lực của doanh nghiệp này còn có thể hiện kín đáo ở nhiều dự án bất động sản tại nhiều địa phương. Đồng thời, theo thời gian, doanh nghiệp này hiện chịu chi phối của chỉ vài nhóm cổ đông cá nhân, tổ chức ngoài nhà nước.

Về SAGRI, đây là doanh nghiệp Nhà nước thuộc UBND TP. HCM, thành lập từ cuối năm 1996, hiện có vốn điều lệ 1.690,5 tỷ đồng, quản lý, sử dụng 45 nhà, đất với tổng diện tích hơn 6.288,2 ha, chủ yếu tại TP. HCM.

Đầu năm 2018, Chủ tịch UBND TP. HCM quyết định kỷ luật bằng hình thức khiển trách đối với ông Lê Tấn Hùng, Thành viên HĐTV, Tổng Giám đốc SAGRI.

Theo thuonggiaonline.vn

Lãi suất tiết kiệm ngân hàng BIDV mới nhất tháng 10/2018  Theo biểu lãi suất tiết kiệm mới nhất tại ngân hàng BIDV tháng 10/2018, khách hàng cá nhân nhận lãi suất cao nhất là 6,9%/năm kỳ hạn 12 tháng trở lên và khách hàng doanh nghiệp là 7%/năm kỳ hạn trên 36 tháng. Lãi suất tiết kiệm ngân hàng BIDV mới nhất tháng 10/2018. Lãi suất tiết kiệm ngân hàng BIDV mới nhất...

Theo biểu lãi suất tiết kiệm mới nhất tại ngân hàng BIDV tháng 10/2018, khách hàng cá nhân nhận lãi suất cao nhất là 6,9%/năm kỳ hạn 12 tháng trở lên và khách hàng doanh nghiệp là 7%/năm kỳ hạn trên 36 tháng. Lãi suất tiết kiệm ngân hàng BIDV mới nhất tháng 10/2018. Lãi suất tiết kiệm ngân hàng BIDV mới nhất...

Tin liên quan

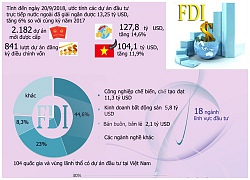

Đầu tư trực tiếp nước ngoài 9 tháng năm 2018

Đầu tư trực tiếp nước ngoài 9 tháng năm 2018 Lỗ lũy kế gần 2.900 tỷ đồng, Ocean Group vẫn mang 'trọng bệnh'

Lỗ lũy kế gần 2.900 tỷ đồng, Ocean Group vẫn mang 'trọng bệnh' BIDV sắp lấy ý kiến cổ đông bằng văn bản

BIDV sắp lấy ý kiến cổ đông bằng văn bản Cộng tới 0,2% lãi suất khi gửi tiết kiệm online tại BIDV

Cộng tới 0,2% lãi suất khi gửi tiết kiệm online tại BIDV Sổ đỏ trong tay, đất bỗng "bốc hơi"

Sổ đỏ trong tay, đất bỗng "bốc hơi" Chung cư nghìn tỷ "chết yểu" trên đất vàng Sài Gòn bị bán đấu giá để siết nợ

Chung cư nghìn tỷ "chết yểu" trên đất vàng Sài Gòn bị bán đấu giá để siết nợ

50 cán bộ văn phòng nhà đất "ngồi chơi xơi nước" vì... không có chỗ làm việc

50 cán bộ văn phòng nhà đất "ngồi chơi xơi nước" vì... không có chỗ làm việc Cư dân chung cư cao cấp Hòa Bình Green City "đòi" quyền làm chủ

Cư dân chung cư cao cấp Hòa Bình Green City "đòi" quyền làm chủ Chậm nộp thuế, chủ đầu tư dự án 169 Nguyễn Ngọc Vũ nói gì?

Chậm nộp thuế, chủ đầu tư dự án 169 Nguyễn Ngọc Vũ nói gì? Hà Nội: Thời gian cấp sổ đỏ rút ngắn còn bao nhiêu ngày?

Hà Nội: Thời gian cấp sổ đỏ rút ngắn còn bao nhiêu ngày? Lãi suất cho vay lên tới 47,65%/năm, khác gì tín dụng đen?

Lãi suất cho vay lên tới 47,65%/năm, khác gì tín dụng đen? Dụ góp vốn lướt sóng kiếm lời từ Bitcoin

Dụ góp vốn lướt sóng kiếm lời từ Bitcoin Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 UAV làm nóng sườn đông NATO09:08

UAV làm nóng sườn đông NATO09:08 Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50

Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50 Dải Gaza giữa những ngổn ngang08:07

Dải Gaza giữa những ngổn ngang08:07 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27Tin đang nóng

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Nam thần thanh xuân "bắt cá 5 tay" trả giá: Phải đi phụ hồ và triệt sản vì nhà nghèo đông con

Nam thần thanh xuân "bắt cá 5 tay" trả giá: Phải đi phụ hồ và triệt sản vì nhà nghèo đông con Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Choáng váng trước cảnh tượng bên trong biệt thự 100 tỷ của Huyền Baby

Choáng váng trước cảnh tượng bên trong biệt thự 100 tỷ của Huyền Baby Đức Phúc chia sẻ nóng về giải Quán quân Intervision 2025, Thứ trưởng Bộ VHTTDL nói gì về tiêu chí chọn đại diện Việt Nam?

Đức Phúc chia sẻ nóng về giải Quán quân Intervision 2025, Thứ trưởng Bộ VHTTDL nói gì về tiêu chí chọn đại diện Việt Nam? Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà Siêu bão Ragasa vào Biển Đông có thể mạnh như Yagi, tỉnh nào tâm điểm đổ bộ?

Siêu bão Ragasa vào Biển Đông có thể mạnh như Yagi, tỉnh nào tâm điểm đổ bộ? Hiệu trưởng lên tiếng vụ học sinh túm tóc, ấn đầu cô giáo

Hiệu trưởng lên tiếng vụ học sinh túm tóc, ấn đầu cô giáoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vì sao uống thuốc giảm đau, hạ sốt khi bụng đói có thể gây hại dạ dày?

Sức khỏe

05:26:39 22/09/2025

Diễn viên Phương Oanh lập vi bằng

Sao việt

00:22:41 22/09/2025

Phát bực vì Quỳnh Kool

Phim việt

00:07:33 22/09/2025

Vbiz mới có 1 cặp đôi visual chấn động: Nhà gái là Hoa hậu đẹp mê tơi, nhà trai đố tìm nổi góc chết

Hậu trường phim

00:01:20 22/09/2025

'Cậu bé Cá Heo 2' tung trailer: Hé lộ bí mật thân phận và bản đồ phiêu lưu 7 đại dương náo nhiệt nhất tháng 10

Phim âu mỹ

23:52:21 21/09/2025

Giả danh tu sĩ đi bán nhang, kêu gọi quyên góp từ thiện để trục lợi

Pháp luật

23:30:06 21/09/2025

Phái đoàn Hạ viện Mỹ lần đầu thăm Trung Quốc từ năm 2019

Thế giới

23:26:14 21/09/2025

Ngô Kiến Huy bị đàn em "kháy" liên tục, Negav còn thẳng thừng nói 1 câu gây tranh cãi

Tv show

23:19:53 21/09/2025

Bão Ragasa mạnh lên siêu bão, sẽ đổ bộ đất liền Quảng Ninh - Hà Tĩnh

Tin nổi bật

22:03:27 21/09/2025

Messi nới rộng kỷ lục ghi bàn

Sao thể thao

21:52:32 21/09/2025

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản "Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

"Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng

Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng "Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?

"Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?