Gia tăng nỗi lo vỡ nợ trái phiếu doanh nghiệp tại châu Á

SeABank: Gánh nợ và chi phí, bào mòn lợi nhuận

SeABank: Gánh nợ và chi phí, bào mòn lợi nhuận Giá tiền ảo hôm nay (25/11): EU ra mắt quỹ Blockchain 400 triệu euro để cạnh tranh với Mỹ và Trung Quốc

Giá tiền ảo hôm nay (25/11): EU ra mắt quỹ Blockchain 400 triệu euro để cạnh tranh với Mỹ và Trung QuốcTừ các tập đoàn Trung Quốc lớn cho tới doanh nghiệp khai thác mỏ tại Indonesia, các công ty tại châu Á đang đối diện với áp lực tài chính ngày càng gia tăng, khiến việc vỡ nợ trái phiếu nhiều khả năng sẽ leo dốc trong năm 2020.

Tỷ lệ vỡ nợ trái phiếu doanh nghiệp tăng

Theo số liệu tổng hợp từ Bloomberg, 1/3 số lượng nợ trái phiếu chuẩn bị đến hạn, tương đương 15,1 tỷ USD, có nguy cơ sẽ không thể được hoàn trả cho nhà đầu tư khi các doanh nghiệp phát hành trái phiếu đối diện với khó khăn trong hoạt động sản xuất – kinh doanh do tác động tiêu cực từ chiến tranh thương mại, USD tăng giá khiến các khoản nợ bằng đồng tiền này trở nên đắt đỏ hơn.

Chưa kể, lãi suất trái phiếu phát hành bằng USD có thể lên tới 15%/năm, khiến áp lực trả nợ nặng nề hơn bao giờ hết.

“Dễ nhận thấy thị trường trái phiếu bằng USD tại châu Á đang chịu nhiều gánh nặng”, Darryl Flint, Giám đốc ầu tư tại Quỹ đầu tư Double Haven Capital (Hồng Kông) nhận định.

Theo dự báo của Goldman Sachs Group Inc, tỷ lệ vỡ nợ trái phiếu doanh nghiệp có lợi suất cao tại châu Á trong năm 2020 sẽ ở mức 3%, so với con số 1,7% tính từ đầu năm tới nay. Thực tế, nhà đầu tư đã bắt đầu tỏ ra lo ngại về các rủi ro đối với trái phiếu doanh nghiệp tại châu Á trong năm nay, nhưng xu hướng vỡ nợ trái phiếu sẽ còn tiếp diễn, tạo nhiều rủi ro cho thị trường vốn khu vực này.

áng chú ý, theo báo cáo của Goldman Sachs, tỷ lệ vỡ nợ trái phiếu doanh nghiệp trong năm tới sẽ phụ thuộc nhiều vào việc giới chức Trung Quốc chấp nhận gỡ bỏ một số biện pháp hỗ trợ cho doanh nghiệp nhà nước tại đây hay không.

Nếu điều này xảy ra, khối doanh nghiệp nhà nước tại ại lục sẽ cần vật lộn để tồn tại trong bối cảnh khu vực này sở hữu khối lượng nợ khổng lồ.

Bên cạnh đó, việc kinh tế Trung Quốc tăng trưởng chậm lại, xung đột thương mại Mỹ – Trung đang phủ bóng đen lên hoạt động sản xuất – kinh doanh tại châu Á, nhất là với các doanh nghiệp nhỏ ại lục tại các ngành công nghiệp sản xuất.

“Tại Ấn ộ, lĩnh vực tài chính phi ngân hàng sẽ chứng kiến nhiều ‘nỗi đau’ thời gian tới”, Manjesh Verma, người đứng đầu bộ phận tín dụng đặc biệt châu Á tại Citigroup Inc nhận định.

Mối lo tại Trung Quốc

8,6 tỷ USD trái phiếu doanh nghiệp Trung Quốc phát hành tại thị trường nước ngoài sẽ đến hạn trong năm 2020 với lãi suất từ 15%/năm trở lên, theo thống kê của Bloomberg. Các trái phiếu này đã được xếp vào nhóm tài sản xấu, bởi đa phần do các doanh nghiệp đang gặp nhiều khó khăn phát hành.

Trong bối cảnh này, các nhà quản lý quỹ đã bắt đầu có hành động giảm tỷ lệ nắm giữ cổ phiếu tại các doanh nghiệp đối diện nhiều rủi ro.

Các quỹ đầu tư tập trung vào tài sản mang lại lợi suất cao tại thị trường châu Á chứng kiến dòng tiền rút ra gần 3% trong tháng 8/2019, theo Morgan Stanley.

Thực tế, đa phần các tài sản này là do các nhà phát hành tại Trung Quốc cung cấp cho thị trường.

Video đang HOT

áng chú ý, trong số 25 doanh nghiệp đang đối diện với các khoản nợ trái phiếu lớn sẽ tới hạn năm 2020, có 10 nhà phát triển bất động sản.

Trong khi đó, các doanh nghiệp bất động sản đang sở hữu 30 tỷ USD các khoản nợ USD sẽ tới hạn năm 2020, khiến thị trường càng trở nên lo lắng con số vỡ nợ sẽ còn cao hơn nữa, bởi giới chức ại lục tiếp tục chính sách kiềm chế đà tăng của giá nhà, kiểm soát lạm phát.

Theo nghiên cứu của Morgan Stanley, các khoản nợ bằng USD với lãi suất cao của doanh nghiệp Trung Quốc đối diện rủi ro vỡ nợ cao hơn so với các doanh nghiệp khác tại châu Á.

Một phần lý do xuất phát từ việc đây đa phần là các khoản nợ ngắn hạn, với thời hạn khoảng 2,5 năm.

Lam Phong

Theo Báo chí nước ngoài

Bức tranh ngành dệt may quý 3: Ngành sợi gặp khó, vẫn còn nhiều doanh nghiệp có lợi nhuận tăng trưởng

Các doanh nghiệp dệt may đang cần giải quyết bài toán về nguồn nguyên liệu...

Dệt may là một trong những ngành tăng trưởng mạnh trong thời gian qua, đặc biệt là có thêm nhiều thông tin hỗ trợ từ việc ký các hiệp định thương mại. Thậm chí cả ảnh hưởng từ chiến tranh thương mại Mỹ - Trung sẽ khiến cho xu hướng dịch chuyển sản xuất hàng hóa từ Trung Quốc sang Việt Nam.

Theo Statista, nhu cầu hàng may mặc thê giới sẽ đạt 1.650 tỷ USD vào năm 2020, doanh thu hàng may mặc tại môt số thi trường lớn như Mỹ đạt 334,2 tỷ USD (tăng 2,5%)... Trong khi đó khoảng 90% sản xuất dệt may của Việt Nam là phục vụ xuất khẩu. Thị phần dệt may xuất khẩu của Việt Nam cũng tăng mạnh từ 2,9% năm 2010 lên 5,6% vào năm 2017.

Ngành sợi gặp nhiều khó khăn

Tuy nhiên, không chỉ có thuận lợi, chính chiến tranh thương mại Mỹ - Trung cũng khiến ngành dệt may Việt Nam gặp khômg ít khó khăn. Trung Quốc là thị trường chính của ngành sợi Việt Nam, chiếm hơn 67% tổng kim ngạch xuất khẩu. Do vậy việc Mỹ áp thuế lên các mặt hàng sợi và vải Trung Quốc cũng ảnh hưởng lớn đến ngành sợi trong nước.

Theo ông Cao Hữu Chiến, Giám đốc điều hành của Vinatex (VGT), cách ứng phó hiệu quả nhất hiện nay là tham gia chuỗi cung ứng, chuẩn bị tốt để đón đầu làn sóng dịch chuyển sản xuất từ Trung Quốc sang.

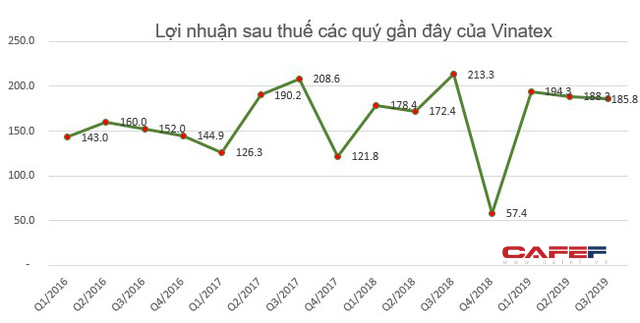

Kết quả kinh doanh, doanh thu riêng quý 3 của Vinatex giảm 17,8% so với cùng kỳ, đạt 4.152 tỷ đồng, trong khi lợi nhuận sau thuế giảm 12,9%, còn gần 186 tỷ đồng, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt hơn 118 tỷ đồng. Đây cũng là quý thứ 2 liên tiếp lợi nhuận của Vinatex giảm sút.

Còn tính chung 9 tháng đầu năm 2019 doanh thu Vinatex đạt 13.482 tỷ đồng, giảm 6,4% còn lợi nhuận sau thuế đạt 534 tỷ đồng, giảm đến 20% so với cùng kỳ năm ngoái, trong đó lợi nhuận sua thuế ghi nhận về cho cổ đông công ty mẹ đạt 340 tỷ đồng.

Trong bản giải trình về kết quả kinh doanh của Vinatex cũng cho biết, tình hình sản xuất kinh doanh của doanh nghiệp bị ảnh hưởng bởi thị trường chung, đặc biệt là các đơn vị sản xuất sợi. Trên thị trường, cổ phiếu VGT cũng giảm mạnh về vùng đáy của hơn 1 năm trở lại đây, duy trì giao dịch dưới mệnh giá từ cuối tháng 7 vừa qua.

Diễn biến giá cổ phiếu VGT trong 1 năm gần đây.

Cũng là doanh nghiệp ngành sợi, Sợi Thế Kỷ (STK) công bố doanh thu quý 3 giảm 6% so với cùng kỳ, đạt 554 tỷ đồng. Công ty cho biết nguyên nhân doanh thu giảm do thị trường các mặt hàng truyền thống (sợi nguyên sinh) của Công ty tiêu thụ chậm lại và giá bán sợi nguyên sinh giảm so với cùng kỳ - chủ yếu là tác động hàng bán phá giá từ Trung Quốc sang Việt Nam và các thị trường lân cận. Bù lại, Công ty đã linh hoạt sản xuất và tiêu thụ tăng thêm các sản phẩm mới là hàng tái chế Recycle làm cho doanh thu sản phẩm này tăng lên khá mạnh, (tăng 122,4% so với cùng kỳ).

Bên cạnh đó công ty cũng tiết giảm tối đa chi phí, dẫn tới lợi nhuận sau thuế đạt mức tăng trường 10,3% so với cùng kỳ, đạt hơn 51 tỷ đồng.

Tính chung 9 tháng đầu năm 2019, doanh thu Sợi Thế Kỷ đạt 1.653 tỷ đồng, giảm 7% còn lợi nhuận sau thuế tăng 23% so với cùng kỳ, đạt 161 tỷ đồng.

"Ông lớn" thời trang công sở nam vẫn có lợi nhuận sụt giảm

Một "đại gia" có tiếng khác trong ngành may mặc là May Việt Tiến cũng vừa trải qua quý 3 với kết quả kinh doanh giảm sút. Doanh thu trong quý đạt 2.512 tỷ đồng, giảm 11% so với cùng kỳ còn lợi nhuận sau thuế giảm 8%, còn 116 tỷ đồng.

Tính chung 9 tháng đầu năm 2019 doanh thu Việt Tiến đạt 6.418 tỷ đồng, giảm 14% so với cùng kỳ còn lợi nhuận say thuế đạt gần 293 tỷ đồng, giảm 16,4%. Tuy vậy, do đặt mục tiêu lợi nhuận năm 2019 thấp, nên May Việt Tiến đã hoàn thành 93% kế hoạch lợi nhuận được giao cho cả năm.

May Việt Tiến là thương hiệu thời trang lâu đời tại Việt Nam, công ty hoạt động chính trong phân khúc thời trang công sở dành cho nam giới.

Nhiều doanh nghiệp ngành dệt may có lợi nhuận tăng trưởng so với cùng kỳ

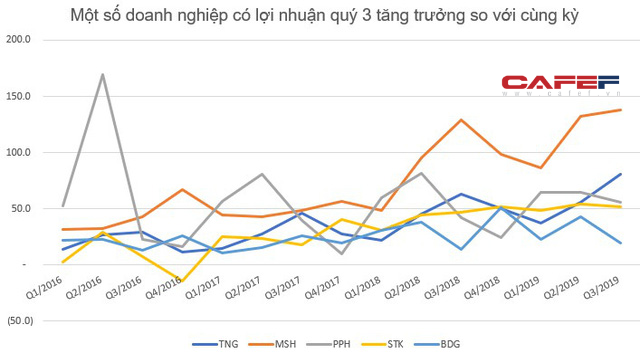

Trái với Việt Tiến, một doanh nghiệp may mặc thời trang khác là TNG vừa báo lãi kỷ lục hơn 81 tỷ đồng trong quý 3, tăng 28% so với cùng kỳ. Doanh thu cũng tăng 23%, đạt 1.526 tỷ đồng. Lũy kế 9 tháng, TNG ghi nhận doanh thu 3.568 tỷ đồng - tăng 31% và lợi nhuận sau thuế đạt 174 tỷ đồng - tăng 33% so với cùng kỳ năm trước.

TNG ngoài may trang phục, còn có các nhãn hàng thời trang, và gia công cho các nhãn thời trang lớn. TNG cho biết ngay từ đầu năm công ty đã đặt mục tiêu tái cơ cấu lại khách hàng, tập trung vào các khách hàng lớn có thương hiệu và uy tín, do vậy doanh thu tiêu thụ quý 3 và cả năm nay đều tăng so với cùng kỳ.

Những doanh nghiệp có lợi nhuận quý 3 tăng trưởng so với cùng kỳ còn phải kể đến May Sông Hồng (MSH), Tổng công ty Phong Phú (PPH), May mặc Bình Dương (BDG). Trong đó May Sông Hồng đạt 1.222 tỷ đồng doanh thu trong quý 3, và lợi nhuận sau thuế đạt gần 138 tỷ đồng, tăng 6,8% so với cùng kỳ.

Còn tính chung 9 tháng đầu năm 2019 doanh thu thuần đạt 3.456 tỷ đồng, tăng 15,8% so với cùng kỳ năm ngoái và lợi nhuận sau thuế đạt gần 357 tỷ đồng, tăng 30,7% so với lợi nhuận đạt được 9 tháng đầu năm 2018.

Trong khi đó doanh nghiệp có mảng kinh doanh gần giống với May Sông Hồng nhất là Everpia Việt Nam (EVE) lại có lợi nhuận quý 3 giảm nhẹ so với cùng kỳ.

Loạt doanh nghiệp ngành dệt may khác trên sàn đều có lợi nhuận quý 3 giảm sút so với cùng kỳ. Điển hình có thể kể đến như Dệt may và Đầu tư Thành Công (TCM), như Garmex (GMC), như Dệt may Hòa Thọ (HTG), Hanoisimex (HSM) Tổng công ty Việt Thắng (VTV) hay Vải sợi may mặc Miền Bắc (TET). Thậm chí có những doanh nghiệp lỗ như Hanoisimex (HSM) hay Fortex (FTM).

Cái tên đáng chú ý: Đức Quân Fortex

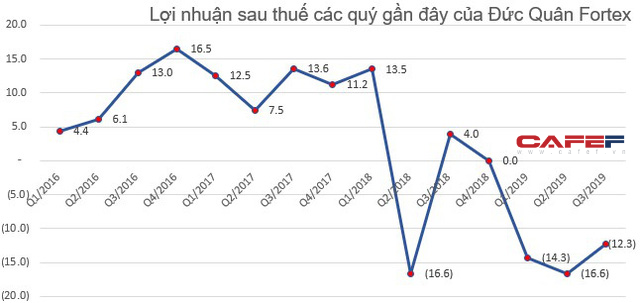

Nhắc đến Fortex (CTCP Đầu tư phát triển Đức Quân - mã chứng khoán FTM) là nhà đầu tư lại có rất nhiều câu chuyện để nói. Trước hết là việc cổ phiếu FTM bất ngờ lao dốc từ vùng giá xấp xỉ 24.000 đồng/cổ phiếu xuống dưới 3.000 đồng/cổ phiếu đã khiến nhiều nhà đầu tư ngậm ngùi.

Kết quả kinh doanh, quý 3 vừa qua FTM lỗ tiếp 12,3 tỷ đồng, nâng tổng lỗ từ đầu năm 2019 lên trên 43 tỷ đồng. Đây cũng là quý thứ 3 liên tiếp công ty báo lỗ.

Ngày 29/10 vừa qua Fortex đã tổ chức ĐHCĐ bất thường nhằm bầu bổ sung Thanh viên HĐQT, thông qua chủ trương tái cơ cấu công ty nhằm giúp công ty phát triển ổn định trong thời gian tới.

Các doanh nghiệp dệt may cần giải quyết bài toán về nguồn nguyên liệu

Từng bước nâng cao thị phần dệt may ở thị trường xuất khẩu, các doanh nghiệp dệt may Việt Nam đang bỏ lỡ thị trường tiềm năng trong nước - tạo cơ hội cho các đối thủ nước ngoài chen chân vào. Tuy vậy, thị trường tiêu thụ nội địa lại là một thị trường khó tính, các doanh nghiệp trong nước muốn chiếm lĩnh trở lại thị trường này cần giải quyết bài toán về nguyên liệu, giá thành và mẫu mã sản phẩm.

Bên cạnh đó, việc giải quyết nguồn nguyên liệu cũng một phần giúp các doanh nghiệp ngành dệt may chuyển dần từ gia công sang thiết kế, sản xuất. Theo ông Ron Dutta, Giám đốc nguồn nguyên liệu tại Châu Á của Garan Incorporated, nguyên liệu từ Việt Nam thường cao hơn 10% so với nguồn nguyên liệu cùng loại từ Trung Quốc.

Nguồn nguyên liệu của Việt Nam cũng đang rất hạn chế, và phải nhập khẩu, chủ yếu là bông. Các nhãn hàng lại đã có sẵn chuỗi cung ứng của họ, trong khi doanh nghiệp trong nước chưa tham gia vào chuỗi này, hiện phần lớn các doanh nghiệp Việt đang dừng lại ở khâu gia công sản phẩm cho khách hàng.

Triển vọng năm 2019, ngành dệt may đặt ra mục tiêu giá trị kim ngạch xuất khẩu đạt 40 tỉ USD, trong đó, thị trường lớn nhất là Mỹ chiếm 42% trong tổng kim ngạch xuất khẩu của dệt may Việt Nam; đứng thứ hai là thị trường EU, khả năng chiếm 21,5% so với mục tiêu đặt ra là 20%.

Thạch Lâm

Theo Trí thức trẻ

TP.HCM đứng đầu châu Á về triển vọng phát triển bất động sản trong năm 2020  Theo báo cáo Emerging Trends của ULI và PwC, TP.HCM lọt top 3 về triển vọng đầu tư và dẫn đầu triển vọng phát triển bất động sản tại châu Á. Ảnh: Reatimes Theo báo cáo Emerging Trends của Viện Đất đai Đô thị Mỹ (ULI) và PwC, TP.HCM đứng thứ 3 về triển vọng đầu tư bất động sản tại khu vực...

Theo báo cáo Emerging Trends của ULI và PwC, TP.HCM lọt top 3 về triển vọng đầu tư và dẫn đầu triển vọng phát triển bất động sản tại châu Á. Ảnh: Reatimes Theo báo cáo Emerging Trends của Viện Đất đai Đô thị Mỹ (ULI) và PwC, TP.HCM đứng thứ 3 về triển vọng đầu tư bất động sản tại khu vực...

Tin liên quan

Chứng khoán Mỹ, châu Á đi ngang trước tín hiệu trái chiều về thương mại

Chứng khoán Mỹ, châu Á đi ngang trước tín hiệu trái chiều về thương mại Cuộc đua thẻ tín dụng: Đã đến hồi quyết liệt?

Cuộc đua thẻ tín dụng: Đã đến hồi quyết liệt? Phát triển ngân hàng Việt: Quy mô hay tốc độ?

Phát triển ngân hàng Việt: Quy mô hay tốc độ? Hai nhà đầu tư nước ngoài muốn mua cổ phần ngân hàng NCB

Hai nhà đầu tư nước ngoài muốn mua cổ phần ngân hàng NCB Thị trường chứng khoán sáng 29/10: Kinh doanh tích cực, VHM kéo VN-Index

Thị trường chứng khoán sáng 29/10: Kinh doanh tích cực, VHM kéo VN-Index "Lãi suất VND sẽ ổn định trong ngắn hạn"

"Lãi suất VND sẽ ổn định trong ngắn hạn"

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Tiền tuyến Ukraine dưới áp lực từ hậu trường08:41

Tiền tuyến Ukraine dưới áp lực từ hậu trường08:41Tin đang nóng

Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống

Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm

Mỹ nhân cả đời chỉ đóng 1 phim mà nổi tiếng suốt 39 năm Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu Bố chồng kẹt sỉ lén lút cầm sổ tiết kiệm 3 tỷ vào phòng con dâu, chưa kịp phản ứng thì mẹ chồng chạy vào tiết lộ sự thật ngã ngửa

Bố chồng kẹt sỉ lén lút cầm sổ tiết kiệm 3 tỷ vào phòng con dâu, chưa kịp phản ứng thì mẹ chồng chạy vào tiết lộ sự thật ngã ngửa Chị chồng và mẹ chồng dọa đuổi khỏi nhà, tôi nhẹ nhàng đưa ra một thứ khiến cả hai sửng sốt

Chị chồng và mẹ chồng dọa đuổi khỏi nhà, tôi nhẹ nhàng đưa ra một thứ khiến cả hai sửng sốt Thương anh rể cảnh "gà trống nuôi con", tôi biếu 500 triệu, nào ngờ anh từ chối nhận và đưa ra một nguyện vọng làm tôi điêu đứng

Thương anh rể cảnh "gà trống nuôi con", tôi biếu 500 triệu, nào ngờ anh từ chối nhận và đưa ra một nguyện vọng làm tôi điêu đứng Bố bỏ đi theo nhân tình khi mẹ tôi đang mang thai đứa con gái thứ 5, gần 20 năm sau ông quay lại với thân thể tàn tạ và muốn các con gái đón về chăm sóc

Bố bỏ đi theo nhân tình khi mẹ tôi đang mang thai đứa con gái thứ 5, gần 20 năm sau ông quay lại với thân thể tàn tạ và muốn các con gái đón về chăm sóc Đêm nào ru cháu ngủ xong, mẹ chồng cũng lén rời nhà, tôi đi theo rồi bật khóc khi thấy bà ngồi giữa đám đông

Đêm nào ru cháu ngủ xong, mẹ chồng cũng lén rời nhà, tôi đi theo rồi bật khóc khi thấy bà ngồi giữa đám đôngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vỡ dạ dày do người thân sơ cứu sai cách

Sức khỏe

12:27:56 01/03/2025

Diễn viên Gossip Girl qua đời: Gia đình không cho khám nghiệm, cơ quan bó tay

Sao âu mỹ

12:26:26 01/03/2025

Mặc đẹp với quần jeans và áo tank top, bộ đôi đơn giản mà sành điệu

Thời trang

12:24:19 01/03/2025

Bài văn tả chuyện ông nội 80 tuổi làm khi cả nhà ngủ của học sinh lớp 4 khiến cô giáo vội hỏi người mẹ: "Chuyện này thật không chị?"

Netizen

12:16:46 01/03/2025

Một điểm đến ở Việt Nam vào top 50 thành phố du lịch tốt nhất thế giới

Du lịch

12:13:24 01/03/2025

Hoa hậu Gen Z bị "quay lưng" vì 1 đoạn clip, rơi vào tình thế đáng lo sau quyết định gây chấn động

Sao việt

12:03:40 01/03/2025

8 loại thực phẩm được chuyên gia ví như 'Botox trên đĩa'

Làm đẹp

11:20:20 01/03/2025

Nàng WAG Chu Thanh Huyền "lên đồ" được khen xinh như hoa hậu nhưng 2 giây suýt té ở chốn đông người mới chiếm spotlight

Sao thể thao

11:19:34 01/03/2025

Nằm trong khu chung cư cũ nhưng căn hộ 23m này vẫn là niềm ước ao của nhiều người nhờ cách trang trí "đỉnh chóp"

Sáng tạo

11:02:48 01/03/2025

Phi công bị 'sinh vật lạ' cắn ngay trong buồng lái máy bay

Lạ vui

11:01:13 01/03/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..." Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất?

Thêm 1 sao Việt tung tin nhắn, "bóc trần" mẹ bé Bắp nói chuyện trước sau bất nhất? Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang? Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không? Mỹ nhân Việt đổi đời chỉ nhờ 1 cái bĩu môi, cả body lẫn nhan sắc đều thăng hạng đỉnh cao sau 8 năm

Mỹ nhân Việt đổi đời chỉ nhờ 1 cái bĩu môi, cả body lẫn nhan sắc đều thăng hạng đỉnh cao sau 8 năm Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!