Giá nguyên vật liệu biến động, Thép Pomina báo lãi quý III giảm 9 lần so với cùng kỳ

Thực phẩm Đồng Nai (Dofico) sẽ thoái hơn 53% vốn tại Bao bì Biên Hòa

Thực phẩm Đồng Nai (Dofico) sẽ thoái hơn 53% vốn tại Bao bì Biên Hòa Chứng khoán Thiên Việt (TVS): Lãi quý III tăng mạnh

Chứng khoán Thiên Việt (TVS): Lãi quý III tăng mạnhDoanh thu 9 tháng của Pomina đạt 10.106 tỷ đồng, tăng 21,3% so với cùng kỳ tuy nhiên lãi ròng sau thuế lại giảm 22% xuống còn 401 tỷ đồng, mới thực hiện 8% kế hoạch năm.

Ảnh minh họa.

Báo cáo tài chính hợp nhất quý III của CTCP Thép Pomina (mã POM) ghi nhận doanh thu thuần tăng 7,5% so với cùng kỳ lên mức 3.470 tỷ đồng. Tuy nhiên, giá vốn lại tăng mạnh khiến lãi gộp trong kỳ giảm xuống còn 116 tỷ đồng, bằng 1/3 so với quý III năm trước.

Hoạt động tài chính báo lỗ 48,5 tỷ đồng khi doanh thu và chi phí đều tăng mạnh so với cùng kỳ năm ngoái. Chi phí bán hàng và chi phí quản lý đều tăng nhẹ đồng thời Pomina cũng phát sinh lỗ khác 1,9 tỷ đồng trong khi cùng kỳ vẫn lãi hơn 2,8 tỷ đồng. Kết quả quý III, Pomina thu được 27 tỷ đồng lãi sau thuế chỉ bằng 1/9 số lãi cùng kỳ năm 2017.

Theo lý giải của Pomina, nguyên nhân dẫn đến sự sụt giảm mạnh này là do quý III là mùa xây dựng thấp điểm nên sản lượng bán giảm, giá nguyên vật liệu biến động .

Tính chung 9 tháng, Pomina ghi nhận 10.106 tỷ đồng doanh thu, tăng 21,3% nhưng chỉ thu về 401 tỷ đồng lãi ròng sau thuế, giảm 22% so cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 399,8 tỷ đồng, lãi cơ bản trên cổ phiếu (EPS) ở mức 2.146 đồng.

Năm 2018, Pomina đặt mục tiêu đạt 12.500 tỷ đồng doanh thu và 500 tỷ đồng lợi nhuận sau thuế. Như vậy sau 9 tháng, Pomina đã thực hiện 80,8% kế hoạch doanh thu và 80,2% kế hoạch lợi nhuận cả năm.

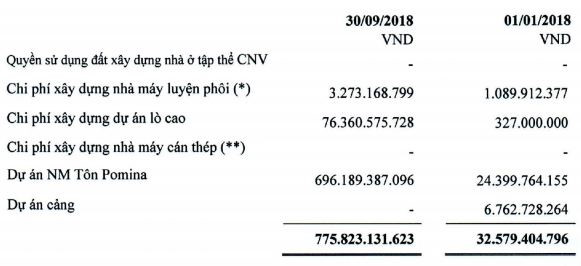

Tại cuối kỳ, tổng tài sản công ty đạt 8.216 tỷ, tăng thêm 554 tỷ đồng so với thời điểm đầu năm trong đó 61% là tài sản ngắn hạn. Các khoản phải thu ngắn hạn tăng 374 tỷ đồng lên 3.114 tỷ đồng trong khi hàng tồn kho giảm hơn 400 tỷ về 1.512 tỷ đồng. Khoản mục tăng mạnh nhất là chi phí xây dựng cơ bản dở dang dài hạn tăng từ 32,6 tỷ lên 775,8 tỷ đồng chủ yếu phục vụ dự án nhà máy tôn Pomina.

Video đang HOT

Sau 9 tháng đầu năm, nợ dài hạn toàn bộ là nợ vay tài chính đã tăng 338 tỷ đồng trong khi nợ ngắn hạn lại giảm 192 tỷ đồng. Đáng chú ý, nợ vay ngắn hạn thời điểm cuối kỳ đã giảm 537 tỷ đồng so với đầu năm tuy nhiên tổng nợ vay tài chính của Pomina vẫn ở mức trên 4.129 tỷ đồng, chi phí lãi vay trong kỳ lên tới 150 tỷ đồng.

THANH HÀ

Theo bizlive.vn

Bất thường cổ phiếu SRA

Bất chấp thị trường chứng khoán biến động thất thường giai đoạn vừa qua, cổ phiếu SRA của Công ty cổ phần SARA Việt Nam đã có tới 10 phiên tăng giá, thậm chí là 7 phiên tím lịm. SRA có gì để lội ngược thị trường như vậy?

Cổ phiếu diễn biến bất thường

Cổ phiếu SRA mới bắt đầu biến động mạnh kể từ cuối tháng 7/2018. Trước đó, từ đầu năm 2018 đến cuối tháng 7, thị giá của SRA luôn loanh quanh ở mốc 10.000 đồng/cổ phiếu. Thanh khoản cũng chỉ dao động quanh mốc vài nghìn cổ phiếu mỗi phiên.

Vậy nhưng, đến 27/7, cổ phiếu này bỗng dưng "bốc đầu" và tăng một mạch lên mức 77.200 đồng/cổ phiếu vào ngày 5/9/2018, tương ứng tăng gấp 7 lần chỉ trong vòng hơn 1 tháng. Thanh khoản cũng tăng đột biến so với giai đoạn trước đó.

Tuy nhiên, sau khi đạt đỉnh vào ngày 5/9, thậm chí 7 phiên liên tiếp trước đó đều tăng trần, cổ phiếu này bỗng dưng quay ngược lại "lau sàn" 6 phiên liên tiếp, thanh khoản sụt giảm trầm trọng. Xu hướng giảm tiếp tục cho đến phiên 2/10. Bắt đầu từ phiên giao dịch ngày 2/10, cổ phiếu SRA lặp lại đà tăng, chủ yếu là tăng trần, trong khi VN-Index vừa trải qua những phiên giảm sốc.

SRA đã niêm yết khá lâu trên HNX, nhưng không mấy nổi bật, kết quả kinh doanh trước giai đoạn 2017 khá thất thường. Tới quý II và quý III/2018, doanh thu và lợi nhuận của SRA bỗng dưng tăng vọt, lợi nhuận đưa về mỗi quý lên tới 29 - 31 tỷ đồng, gấp nhiều lần lãi các năm trước.

Riêng quý III vừa qua, SRA báo cáo doanh thu tới 132 tỷ đồng, cao gấp 60 lần cùng kỳ 2017.

Lợi nhuận sau thuế quý III đạt 31,2 tỷ đồng, trong khi cả 9 tháng của năm trước chỉ lãi hơn 1,3 tỷ đồng. Kết quả này khiến SRA lọt top các doanh nghiệp có thu nhập trên mỗi cổ phần (EPS) cao nhất thị trường hiện tại.

Điều gì tạo nên lợi nhuận đột phá như vậy cho SRA và đây có được xem là lý giải thích hợp cho việc tím sàn bất chấp thị trường của SRA?

Dòng tiền đi vòng quanh?

Nhìn sâu vào báo cáo tài chính của SRA, có một điểm đáng chú ý. Đó là những cái tên trong danh sách giao dịch mua bán sản phẩm của SRA có nhiều mối liên hệ với nhau.

Trong đó, CTCP Trung tâm xét nghiệm và môi trường Phú Thọ, CTCP Trung tâm Xét nghiệm và môi trường Cần Thơ và CTCP Trung tâm xét nghiệm và môi trường Nha Trang đều vừa là khách hàng của SRA, vừa là đối tác cung cấp sản phẩm cho SRA.

Những công ty này đều được thành lập vào tháng 8/2017. Đây cũng là thời gian mà SRA thành lập 3 công ty con tại Cần Thơ, Khánh Hòa và Phú Thọ.

Ngoài ra, một nhà cung cấp của SRA là CTCP Kanpeki Nhật Bản là cái tên khá quen thuộc với nhà đầu tư. Kanpeki có trụ sở tại Biệt thự số 35 BT5, Khu đô thị Pháp Vân, Hà Nội.

Đây cũng chính là trụ sở chính cũ của SRA tính đến cuối tháng 6/2018. Ngoài ra, Kanpeki Nhật Bản là công ty thuộc sở hữu của bà Nguyễn Phương Hạnh - vợ ông Lê Văn Hướng - cựu Chủ tịch Hội đồng quản trị CTCP Y tế Việt Nhật (JVC).

Việc tăng trần liên tiếp bất chấp thị trường và ngay sau đó là hàng loạt phiên giảm sàn liên tiếp là dấu hiệu cảnh báo nhà đầu tư cần cẩn trọng.

Kanpeki hồi tháng 6/2017 từng bán toàn bộ vốn sở hữu tại CTCP Bệnh viện Việt Mỹ (mới thành lập hồi tháng 2/2017) cho phía CTCP Sản xuất kinh doanh dược và trang thiết bị y tế Việt Mỹ (AMV). AMV hiện do bà Đặng Nhị Nương, người có liên quan đến gia đình ông Lê Văn Hướng làm Chủ tịch Hội đồng quản trị.

Hiện ông Lê Văn Hướng đang là cố vấn cho AMV và SRA. Nói đến ông Lê Văn Hướng, nhà đầu tư hẳn sẽ nhớ ngay tới câu chuyện tại CTCP Thiết bị y tế Việt Nhật (JVC). Cho tới nay, dàn lãnh đạo mới của JVC vẫn đang chật vật để xử lý những tồn dư mà biến cố năm 2015 để lại.

Không chỉ tại SRA, cổ phiếu AMV của doanh nghiệp mà ông Hướng đang là cố vấn cũng đang trong tình trạng tương tự. AMV bắt đầu đà tăng từ đầu tháng 8/2018, từ mức giá 15.000 đồng/cổ phiếu nay đã lên 35.000 đồng/cổ phiếu, tương ứng mức tăng 130% trong hơn 2 tháng vừa qua.

Việc giao dịch chủ yếu với những công ty có liên quan là thủ thuật được không ít doanh nghiệp từng sử dụng để tạo lợi nhuận nhất thời.

Việc tăng trần liên tiếp bất chấp thị trường và ngay sau đó là hàng loạt phiên giảm sàn liên tiếp là dấu hiệu cảnh báo nhà đầu tư cần cẩn trọng. Mặc dù chỉ số EPS cao, nhưng đây là chỉ số cần được xem xét trong một giai đoạn tài chính dài, tránh việc nhìn nhận đơn lẻ trong một, hai quý kinh doanh.

Nguyên Minh

Theo tinnhanhchungkhoan.vn

Ứng phó với "thăng trầm" của VN-Index  Những phiên biến động mạnh của thị trường chứng khoán (TTCK) Việt Nam từ đầu năm 2018 đến nay đang cho thấy đặc điểm rất rõ nét của một thị trường cận biên: dễ chịu tác động bởi các yếu tố bên ngoài và rủi ro lao dốc luôn rình rập. Đặc điểm rất rõ nét của thị trường chứng khoán Việt Nam:...

Những phiên biến động mạnh của thị trường chứng khoán (TTCK) Việt Nam từ đầu năm 2018 đến nay đang cho thấy đặc điểm rất rõ nét của một thị trường cận biên: dễ chịu tác động bởi các yếu tố bên ngoài và rủi ro lao dốc luôn rình rập. Đặc điểm rất rõ nét của thị trường chứng khoán Việt Nam:...

Tin liên quan

Chứng khoán ngày 19/10: Xu hướng không rõ ràng

Chứng khoán ngày 19/10: Xu hướng không rõ ràng Thị trường chứng khoán: Những tháng cuối năm sẽ ra sao?

Thị trường chứng khoán: Những tháng cuối năm sẽ ra sao? CIEM tiếp tục nâng dự báo tăng trưởng kinh tế Việt Nam lên 6,88%

CIEM tiếp tục nâng dự báo tăng trưởng kinh tế Việt Nam lên 6,88% Nhà đầu tư nên tham lam hay sợ hãi?

Nhà đầu tư nên tham lam hay sợ hãi? Hàng trăm tỷ đồng bị rút khỏi các quỹ ETFs trong tuần giao dịch 'dữ dội'

Hàng trăm tỷ đồng bị rút khỏi các quỹ ETFs trong tuần giao dịch 'dữ dội' Giá vàng hôm nay 14/10: Vàng trong nước tăng gần 100.000 đồng/lượng

Giá vàng hôm nay 14/10: Vàng trong nước tăng gần 100.000 đồng/lượng

Giá vàng hôm nay 14/10: Giá vàng khép lại tuần tăng giá ấn tượng

Giá vàng hôm nay 14/10: Giá vàng khép lại tuần tăng giá ấn tượng Sau cú trượt dài của thị trường chứng khoán toàn cầu trong tuần qua, nạn nhận 'chịu khổ' nhiều nhất có lẽ là Trung Quốc

Sau cú trượt dài của thị trường chứng khoán toàn cầu trong tuần qua, nạn nhận 'chịu khổ' nhiều nhất có lẽ là Trung Quốc Nhà đầu tư bán mạnh, Dow Jones tiếp tục giảm gần 550 điểm

Nhà đầu tư bán mạnh, Dow Jones tiếp tục giảm gần 550 điểm VinaCapital: Khoảng 10 tỷ USD sẽ rót vào Việt Nam trong 2 năm tới

VinaCapital: Khoảng 10 tỷ USD sẽ rót vào Việt Nam trong 2 năm tới Giá vàng rung lắc mạnh, chuyên gia nói "bình thường"

Giá vàng rung lắc mạnh, chuyên gia nói "bình thường" Trông chờ vào nhóm cổ phiếu dầu khí

Trông chờ vào nhóm cổ phiếu dầu khí Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21

Nga bác tin thả UAV sang Đức theo dõi tuyến vận chuyển vũ khí Mỹ08:21 Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08

Israel tuyên bố thành phố Gaza thành 'vùng chiến sự', phát hiện thi thể con tin07:08 Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45

Mỹ điều thêm tàu chiến, Tổng thống Venezuela tuyên bố cứng rắn08:45 Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30

Tàu chiến Mỹ 'dàn trận' ra sao ở cửa ngõ Venezuela?17:30 Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31

Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31 Israel quyết dùng biện pháp mạnh tại Gaza08:30

Israel quyết dùng biện pháp mạnh tại Gaza08:30Tin đang nóng

Bé gái 1 tuổi bị bầm tím mặt khi gửi nhà trẻ ở Bắc Ninh: Công an tạm giữ cô giáo

Bé gái 1 tuổi bị bầm tím mặt khi gửi nhà trẻ ở Bắc Ninh: Công an tạm giữ cô giáo Tóc Tiên lên tiếng tranh cãi "cướp spotlight" Ngọc Thanh Tâm, làm lố ở Gia Đình Haha

Tóc Tiên lên tiếng tranh cãi "cướp spotlight" Ngọc Thanh Tâm, làm lố ở Gia Đình Haha Sao nam Vbiz gây sốc khi giảm 52kg, ngoại hình hiện tại khó ai nhận ra

Sao nam Vbiz gây sốc khi giảm 52kg, ngoại hình hiện tại khó ai nhận ra Dừng ô tô trên đường cao tốc để thay lốp, tài xế bị phạt 13 triệu đồng

Dừng ô tô trên đường cao tốc để thay lốp, tài xế bị phạt 13 triệu đồng Vì lý do lạ đời, tôi không yêu nam đồng nghiệp vẫn trở thành "người thứ ba"

Vì lý do lạ đời, tôi không yêu nam đồng nghiệp vẫn trở thành "người thứ ba" Khám phá chiếc xe tải 'hai đầu' kỳ lạ Fiat Ducato Back2Back

Khám phá chiếc xe tải 'hai đầu' kỳ lạ Fiat Ducato Back2Back Mỹ Tâm tuổi 44: Nhan sắc trẻ trung, cuộc sống bình dị ở nhà vườn nghìn m2

Mỹ Tâm tuổi 44: Nhan sắc trẻ trung, cuộc sống bình dị ở nhà vườn nghìn m2 Không thể tin có mỹ nhân bịt kín 2 mắt vẫn đẹp điên đảo: Ngắm sướng cả mắt, xin phép phong thần 100 lần

Không thể tin có mỹ nhân bịt kín 2 mắt vẫn đẹp điên đảo: Ngắm sướng cả mắt, xin phép phong thần 100 lầnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Anti-fan cứng của Gumayusi tiếp tục gây phẫn nộ nhưng lần này đụng chạm toàn bộ LMHT kể cả Faker

Mọt game

09:02:56 05/09/2025

Á quân X-Factor 2016 tri ân lịch sử qua MV "Chung nhịp tự hào"

Nhạc việt

08:54:47 05/09/2025

3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt

Sao việt

08:45:58 05/09/2025

Lisa (BLACKPINK) quên make-up, làm tóc đi sự kiện à?

Sao châu á

08:42:26 05/09/2025

Mẹ chồng Taylor Swift hưởng ứng bình luận về con dâu khiến dân mạng "dậy sóng"

Sao âu mỹ

08:39:29 05/09/2025

Mô hình AI có thể mở ra triển vọng mới trong việc chăm sóc mắt

Thế giới số

08:38:19 05/09/2025

Hơn 1 phút đầu tiên ngập cảnh nóng nghẹt thở của phim 'Đồi gió hú'

Phim âu mỹ

08:28:39 05/09/2025

Vụ nam sinh viên giết lái xe ôm (kỳ cuối): Vết trượt dài từ ham mê game

Pháp luật

08:26:21 05/09/2025

Tướng Nga cảnh báo cứng rắn NATO

Thế giới

08:24:27 05/09/2025

Gợi ý cách chuẩn bị mâm cỗ cúng Rằm tháng 7 đầy đủ nhất mà đơn giản, dễ thực hiện, ai cũng làm được

Ẩm thực

08:22:07 05/09/2025

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu

Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Bi kịch gây sốc: Vợ hot girl của "sao nam hàng tuyển" bị thủ lĩnh dị giáo tẩy não, xâm hại

Bi kịch gây sốc: Vợ hot girl của "sao nam hàng tuyển" bị thủ lĩnh dị giáo tẩy não, xâm hại "Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

"Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua