Giá lợn tạo đáy, cơ hội cho Dabaco, Masan, Hòa Phát hồi phục?

Giá cổ phiếu SBT tăng, bà Đặng Huỳnh Ức My đăng ký mua vào thêm 30 triệu cổ phiếu

Giá cổ phiếu SBT tăng, bà Đặng Huỳnh Ức My đăng ký mua vào thêm 30 triệu cổ phiếu Phạt ALV, NBB 170 triệu đồng

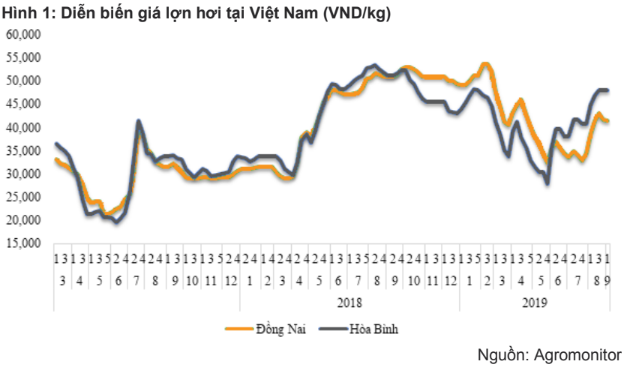

Phạt ALV, NBB 170 triệu đồngTheo số liệu từ Agromonitor, giá lợn hơi tại Việt Nam bắt đầu hồi phục từ tháng 5/2019 sau khi giảm 30-40% từ mức đỉnh tháng 2 do dịch tả lợn châu Phi (ASF) bùng phát. Tại thời điểm ngày 15/09, giá lợn hơi đạt mức trung bình 45.000-50.000 đồng/kg ở miền Bắc (tăng 60% so với mức đáy tháng 5) và 36.000-45.000 đồng/kg ở miền Nam (tăng 42% từ tháng 5).

CTCK VNDIRECT vừa có báo cáo đánh giá diễn biến giá lợn và mức độ ảnh hưởng tới các doanh nghiệp chăn nuôi Việt Nam.

Nguồn cung giảm khiến giá lợn hơi tăng mạnh

Theo số liệu từ Agromonitor, giá lợn hơi tại Việt Nam bắt đầu hồi phục từ tháng 5/2019 sau khi giảm 30-40% từ mức đỉnh tháng 2 do dịch tả lợn châu Phi (ASF) bùng phát. Tại thời điểm ngày 15/09, giá lợn hơi đạt mức trung bình 45.000-50.000 đồng/kg ở miền Bắc (tăng 60% so với mức đáy tháng 5) và 36.000-45.000 đồng/kg ở miền Nam (tăng 42% từ tháng 5). Nguyên nhân là do nguồn cung sụt giảm mạnh với việc 4,5 triệu con lợn (10-12% nguồn cung) đã bị tiêu hủy cho tới cuối tháng 8 trong khi người dân vẫn còn do dự về việc tái đàn.

Có sự chênh lệch giá giữa 2 miền Bắc và Nam do dịch bệnh xảy ra ở miền Bắc trước và lan dần về phía Nam, nên hiện tại khi miền Bắc đã dần kiểm soát được dịch thì giá lợn miền Bắc hồi phục sớm hơn và mạnh hơn khu vực miền Nam.

Triển vọng Q4/19-Q1/20: Giá có thể tiếp tục tăng khi nhu cầu thịt lợn tăng dần về cuối năm

Công ty nghiên cứu thị trường Ipsos Business Consulting ước tính rằng quy mô đàn nái trên cả nước đã giảm khoảng 30% so với cùng kỳ, trong đó các hộ chăn nuôi nhỏ lẻ là đối tượng chịu tác động lớn nhất từ dịch tả lợn. Rabobank cũng dự báo sản lượng lợn tại Việt Nam cả năm 2019 có thể giảm 15-19% so với cùng kỳ.

Video đang HOT

Ipsos ước tính Việt Nam có thể thiếu hụt 500.000 tấn thịt heo (tương đương ~20% tổng nhu cầu thị trường) trước Tết Nguyên đán do nguồn cung chưa hồi phục, trong khi nhu cầu tiêu thụ quy mô lớn tăng trở lại (các trường học bắt đầu năm học mới từ tháng 09 và dịp Tết Nguyên đán cuối tháng 01/2020). VNDIRECT cho rằng giá lợn hơi đã chạm đáy và sẽ duy trì xu hướng tăng cho tới đầu năm 2020, nhờ đó các hộ chăn nuôi quy mô lớn và chưa nhiễm bệnh sẽ được hưởng lợi.

Giá lợn hơi trong nước cũng có khả năng chịu ảnh hưởng từ việc nguồn cung sụt giảm ở Trung Quốc (cũng do sự bùng phát của dịch tả lợn châu Phi). Số liệu của Bộ Nông nghiệp và phát triển Nông thôn Trung Quốc cho thấy số lợn nuôi nước này tính ở thời điểm cuối tháng 6/2019 thấp hơn 25,8% so với cùng kỳ năm ngoái, trong đó số lợn nái giảm 26,7%. Điều này dẫn đến giá lợn tại Trung Quốc tăng mạnh thời gian trở lại đây với mức giá hiện tại trung bình 80.000-90.000 đồng/kg (tăng hơn gấp đôi kể từ tháng 6 năm 2019). Sự chênh lệch giá này có thể đẩy mạnh việc các thương lái Trung Quốc mua lợn từ Việt Nam (chủ yếu qua đường tiểu ngạch), do đó làm trầm trọng thêm tình trạng thiếu hụt trong nước và đẩy giá lên cao hơn nữa. Tuy nhiên, giao dịch xuất nhập khẩu qua đường tiểu ngạch thường không được thống kê đầy đủ, do vậy khó có thể định lượng được tác động của nhân tố này lên giá lợn trong nước.

Bên cạnh đó, trong trường hợp căng thẳng thương mại Mỹ – Trung dịu bớt và giảm thuế xuất khẩu thịt lợn từ Mỹ sang Trung, nguồn cung tại Trung Quốc có thể cải thiện và làm chậm lại đà tăng giá.

Dịch tả lợn mang đến cơ hội cho những “ông lớn”

Các hộ chăn nuôi nhỏ lẻ được cho là sẽ chịu tác động nhiều nhất từ sự bùng phát của dịch bệnh do thiếu các biện pháp phòng ngừa và thực hành an toàn sinh học. Theo đó, doanh nghiệp quy mô lớn, áp dụng các biện pháp phòng ngừa nghiêm ngặt, chưa ghi nhận dịch bệnh như Dabaco (DBC), Masan Meatlife (MML, công ty con của Masan Group), CP Vietnam sẽ được hưởng lợi từ việc giá lợn tăng trở lại. Các công ty có mảng chăn nuôi gia cầm như DBC, CP Việt Nam cũng có khả năng đẩy mạnh việc tiêu thụ gia cầm như một sản phẩm thay thế cho thịt lợn.

Trong số 3 doanh nghiệp chăn nuôi niêm yết trên sàn, VNDIRECT cho rằng Dabaco sẽ được hưởng lợi nhiều nhất từ sự phục hồi của giá lợn.

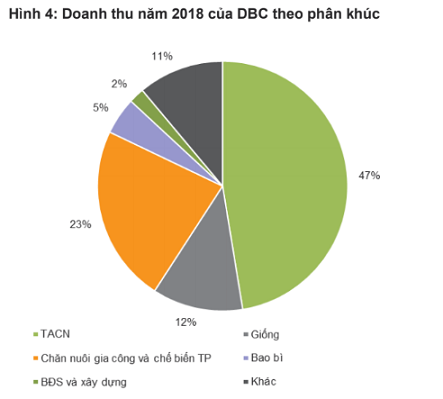

Dabaco chịu ảnh hưởng từ biến động giá lợn nhiều nhất trong số các DN niêm yết khi 30% doanh thu 2018 của công ty đến từ phân khúc lợn giống và lợn thịt. Chưa kể đến phần doanh thu từ TACN cho lợn, với sản lượng TACN cho lợn chiếm trên 50% tổng sản lượng TACN cả năm.

Tỷ trọng doanh thu của mảng chăn nuôi trong doanh thu thuần các công ty khác như Vilico (VLC) và Hòa Phát (HPG) chỉ ở mức thấp, tương ứng 2,0% và 8,2%. Với Masan Meatlife (MML), công ty mới chỉ tham gia thị trường chăn nuôi và chế biến thịt kể từ năm 2018, do đó mảng này vẫn chưa đóng góp nhiều vào KQKD của DN.

Phần lớn trang trại của DBC nằm ở các tỉnh phía Bắc (Bắc Ninh, Hà Tĩnh, Tuyên Quang), là khu vực dịch tả lợn bùng phát sớm hơn và hiện tại số lượng các ổ dịch mới đã giảm. Giá lợn ở miền Bắc đã hồi phục nhanh hơn ở miền Nam về mức tương đương với đầu năm. VNDIRECT dự báo giá lợn ở miền Bắc vẫn sẽ duy trì ở mức cao cho đến năm 2020 do (1) thiếu hụt nguồn cung, (2) việc hạn chế vận chuyển giữa các tỉnh để ngăn chặn sự mở rộng của dịch bệnh sẽ ổn định giá bán tại từng vùng/địa phương và (3) xuất khẩu tiểu ngạch sang Trung Quốc có thể làm nguồn cung miền Bắc giảm cục bộ.

Trong một bài phỏng vấn gần đây, chủ tịch công ty Dabaco kỳ vọng rằng giá lợn sẽ tăng trong bốn tháng cuối năm 2019 và kéo dài trong 2020, giúp công ty hoàn thành kế hoạch lợi nhuận cả năm 2019 là 356 tỷ đồng (tương đương cùng kỳ, 6T19 mới chỉ đạt 27,6 tỷ đồng).

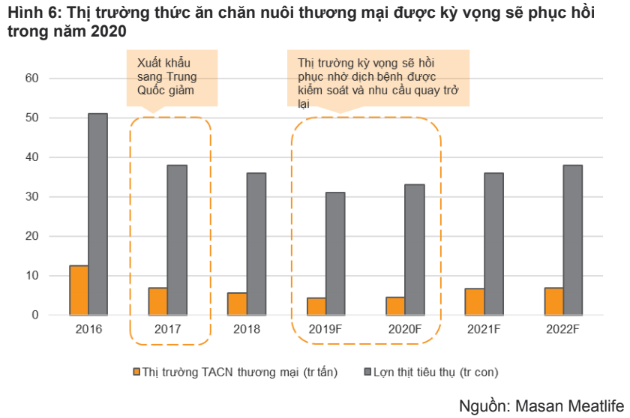

Mảng thức ăn chăn nuôi sẽ cần nhiều thời gian hơn để phục hồi

Trong khi phân khúc chăn nuôi và chế biến thịt có thể nhận thấy tác động ngay lập tức từ đà tăng của giá lợn, mảng thức ăn chăn nuôi sẽ cần thêm thời gian để bắt kịp. Theo Masan Meatlife (MML), giá lợn cần ổn định trong vòng 6-9 tháng mới có tác động đến mảng TACN, do người dân còn cân nhắc việc tái đàn do lo ngại bệnh dịch tái phát trở lại.

VNDIRECT cho rằng MML sẽ được hưởng lợi nhiều hơn từ sự hồi phục của mảng TACN so với DBC, do thị phần TACN cho lợn của MML cao hơn so với DBC (11% so với 5%) và TACN cho lợn đóng góp trên 50% tổng doanh thu từ TACN.

Long Nhật

Theo Trí thức trẻ

Thêm ngân hàng Đài Loan lập văn phòng đại diện tại TP.HCM

Ngân hàng Far Eastern International Bank Ltd. (Viễn Đông quốc tế) vừa được phép thành lập Văn phòng đại diện tại TP.HCM, thời hạn 05 năm.

Nguồn: internet

Tại Giấy phép thành lập Văn phòng đại diện (VPĐD) số 88/GP-NHNN ngày 11/9/2019, Thống đốc Ngân hàng Nhà nước đã quyết định cho phép Ngân hàng Far Eastern International Bank Ltd. (Đài Loan), có trụ sở chính tại thành phố Đài Bắc, Đài Loan được thành lập VPĐD tại TP.HCM.

Theo đó, Văn phòng đại diện ngân hàng Far Eastern International Bank Ltd. tại TP.HCM được phép thành lập có thời hạn hoạt động là 05 năm kể từ ngày ký giấy phép này.

Văn phòng đại diện thực hiện các hoạt động được phép như: Làm chứng năng văn phòng liên lạc; Nghiên cứu thị trường; xúc tiến các dự án đầu tư của Far Eastern International Bank Ltd. tại Việt Nam; thúc đẩy và theo dõi việc thực hiện hợp đồng, thỏa thuận ký giữa Far Eastern International Bank Ltd. với tổ chức tín dụng, doanh nghiệp Việt Nam, dự án do Far Eastern International Bank Ltd. tài trợ tại Việt Nam; các hoạt động khác phù hợp với quy định của pháp luật Việt Nam.

Giấy phép nêu rõ, trong quá trình hoạt động Văn phòng đại diện của Ngân hàng Far Eastern International Bank Ltd. tại TP.HCM phải tuân thủ pháp luật Việt Nam.

Theo danh sách của Ngân hàng Nhà nước, hiện đang có 9 ngân hàng Đài Loan lập văn phòng đại diện tại TP.HCM và Hà Nội, gồm: Bank of Taiwan; Bank Sinopac; Cathay United Bank; CTBC; E.Sun Commercial Bank; Hua Nan Commercial Bank, Ltd; Taishin International Bank; Taiwan Shin Kong Commercial Bank; Union Bank of Taiwan.

HOÀNG ANH

Theo Bizlive.vn

Chi ngàn tỷ gom cổ phiếu quỹ ngân hàng  Nửa đầu năm 2019, kết quả kinh doanh khả quan, nhưng cổ phiếu ngành ngân hàng vẫn lặng sóng. Trước xu hướng cổ phiếu rớt giá, nhiều ngân hàng đã lên kế hoạch chi hàng ngàn tỷ đồng gom cổ phiếu làm cổ phiếu quỹ. Nhiều ngân hàng lên kế hoạch mua lại cổ phiếu của mình làm cổ phiếu quỹ, nhằm gia...

Nửa đầu năm 2019, kết quả kinh doanh khả quan, nhưng cổ phiếu ngành ngân hàng vẫn lặng sóng. Trước xu hướng cổ phiếu rớt giá, nhiều ngân hàng đã lên kế hoạch chi hàng ngàn tỷ đồng gom cổ phiếu làm cổ phiếu quỹ. Nhiều ngân hàng lên kế hoạch mua lại cổ phiếu của mình làm cổ phiếu quỹ, nhằm gia...

Tin liên quan

Thế Giới Di Động được và mất gì khi tăng nhanh số lượng cửa hàng?

Thế Giới Di Động được và mất gì khi tăng nhanh số lượng cửa hàng? Lợi nhuận công ty chứng khoán quý II/2019: Nhiều 'ông lớn' ngậm ngùi, TCBS lên ngôi vương

Lợi nhuận công ty chứng khoán quý II/2019: Nhiều 'ông lớn' ngậm ngùi, TCBS lên ngôi vương Thị trường kém thuận lợi, VNDIRECT báo lãi 6 tháng đầu năm sụt giảm so với cùng kỳ năm 2018

Thị trường kém thuận lợi, VNDIRECT báo lãi 6 tháng đầu năm sụt giảm so với cùng kỳ năm 2018 Thị trường văn phòng nguồn cung hạn chế, giá tăng cao trong quý II/2019

Thị trường văn phòng nguồn cung hạn chế, giá tăng cao trong quý II/2019 Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng

Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng Gáo nước lạnh cần thiết cho thị trường Bitcoin

Gáo nước lạnh cần thiết cho thị trường Bitcoin

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09

Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48

Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48 Dồn dập diễn biến chiến tranh thuế quan08:30

Dồn dập diễn biến chiến tranh thuế quan08:30Tin đang nóng

Nóng: Dispatch "thêm dầu vào lửa", xác nhận Kim Soo Hyun - Kim Sae Ron hẹn hò, lộ hành vi khiến cố diễn viên lâm vào hoảng loạn

Nóng: Dispatch "thêm dầu vào lửa", xác nhận Kim Soo Hyun - Kim Sae Ron hẹn hò, lộ hành vi khiến cố diễn viên lâm vào hoảng loạn Xuất hiện ông lớn "bảo kê" Kim Soo Hyun giữa bão drama, 1 phán quyết khiến netizen phẫn nộ

Xuất hiện ông lớn "bảo kê" Kim Soo Hyun giữa bão drama, 1 phán quyết khiến netizen phẫn nộ Bùng nổ MXH: Lộ thêm ảnh môi kề môi của Kim Soo Hyun và Kim Sae Ron!

Bùng nổ MXH: Lộ thêm ảnh môi kề môi của Kim Soo Hyun và Kim Sae Ron! Kim Soo Hyun đối diện mức án bao nhiêu năm tù nếu bị kết tội quan hệ với trẻ vị thành niên?

Kim Soo Hyun đối diện mức án bao nhiêu năm tù nếu bị kết tội quan hệ với trẻ vị thành niên? Sốc: Bé trai 10 tuổi bị mẹ nuôi nặng 154kg ngồi đè lên người tới ngưng thở, camera ghi lại những cảnh tượng cuối cùng kinh hãi

Sốc: Bé trai 10 tuổi bị mẹ nuôi nặng 154kg ngồi đè lên người tới ngưng thở, camera ghi lại những cảnh tượng cuối cùng kinh hãi Chủ shop hoa Hạ Long nhận cái kết "cực đắng" sau khi dạy nghề cho con gái hàng xóm: Cộng đồng mạng người trách "vô ơn", người nói "chuyện thường"

Chủ shop hoa Hạ Long nhận cái kết "cực đắng" sau khi dạy nghề cho con gái hàng xóm: Cộng đồng mạng người trách "vô ơn", người nói "chuyện thường" Kim Soo Hyun bị quay lưng: 1 sao hạng A thẳng tay hủy theo dõi, hàng ngàn người hâm mộ vội vã "thoát fan"!

Kim Soo Hyun bị quay lưng: 1 sao hạng A thẳng tay hủy theo dõi, hàng ngàn người hâm mộ vội vã "thoát fan"! Noo Phước Thịnh bật mood "mỏ hỗn" khi bị yêu cầu hợp tác một nam nghệ sĩ: "Quan trọng là đạo đức"

Noo Phước Thịnh bật mood "mỏ hỗn" khi bị yêu cầu hợp tác một nam nghệ sĩ: "Quan trọng là đạo đức"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Các nước BRICS chia rẽ về việc thay thế đồng đô la Mỹ

Thế giới

18:24:47 12/03/2025

Chu Thanh Huyền - vợ Quang Hải xinh đẹp chiếm spotlight ở thư viện Hàn Quốc, bị so sánh với tiểu thư Doãn Hải My

Sao thể thao

18:13:59 12/03/2025

Sau Kim Soo Hyun, viện Garosero tuyên bố khui cả Jeon Ji Hyun

Sao châu á

17:35:35 12/03/2025

Vì sao concert 'Chị đẹp đạp gió' không 'cháy vé' như các show 'Anh trai'?

Nhạc việt

17:31:32 12/03/2025

Kim Sae Ron từng nên duyên "chú cháu" với một nam thần lừng lẫy nhất Hàn Quốc, khiến Kim Soo Hyun càng bị chỉ trích

Hậu trường phim

17:27:55 12/03/2025

Đoạn video nam ca sĩ hạng A cho fan khiếm thị chạm mặt cảm động vô cùng, nhưng đến đoạn "mỏ hỗn" ai nấy đều bật cười

Tv show

17:24:53 12/03/2025

Camera trực diện soi thẳng Jennie khoe trọn vòng 1: Sexy đến thế là cùng

Nhạc quốc tế

17:16:52 12/03/2025

Độc lạ: Thuê xe tải phát 100 tấm thiệp cưới "khổng lồ", chủ nhân tuyên bố 1 điều về giá trị bên trong

Netizen

17:01:04 12/03/2025

Những xu hướng đời sống định nghĩa lại không gian sống hiện đại

Sáng tạo

16:48:00 12/03/2025

7 nhóm người không nên ăn nhiều đu đủ

Sức khỏe

16:31:54 12/03/2025

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ! Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên