Giá hàng hoá nguyên liệu diễn biến trái chiều, xu hướng giảm chiếm ưu thế

Dệt may Việt Nam cần ‘xanh hóa’ để tăng trưởng bền vững tại thị trường Canada

Dệt may Việt Nam cần ‘xanh hóa’ để tăng trưởng bền vững tại thị trường Canada Đồng Nai quy hoạch thêm gần 11.000 ha đất ở

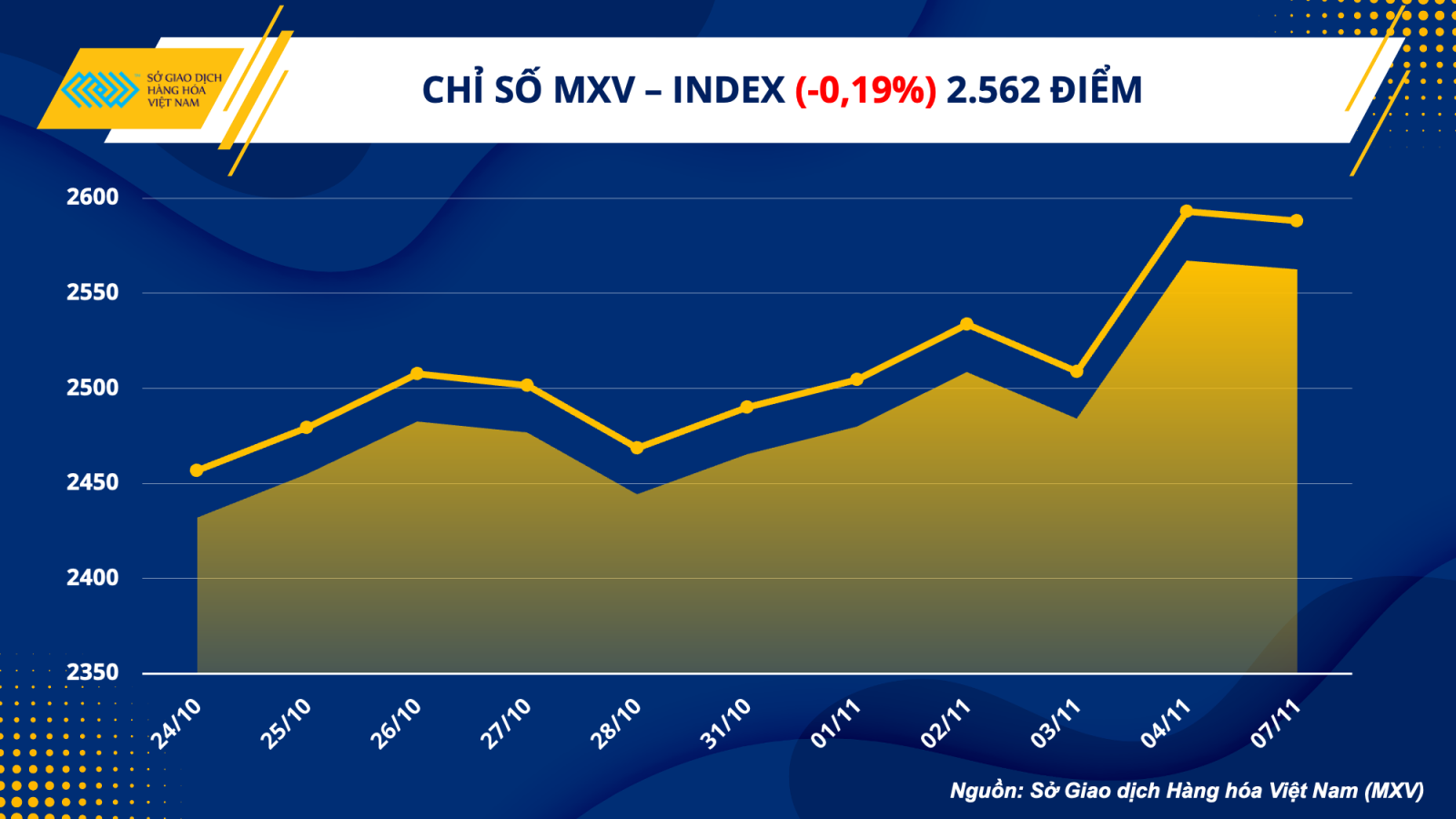

Đồng Nai quy hoạch thêm gần 11.000 ha đất ởTheo Sở Giao dịch Hàng hoá Việt Nam (MXV), đóng cửa ngày giao dịch hôm qua (07/11), thị trường hàng hoá nguyên liệu thế giới diễn biến trái chiều với sắc xanh đỏ đan xen trên bản giá.

Lực bán có phần chiếm ưu thế đã khiến chỉ số MXV- Index quay đầu giảm nhẹ 0,19% xuống 2.562 điểm.

Trong đó, đà giảm phần lớn đến từ mức suy yếu của các mặt hàng nhóm kim loại và nông sản. Ở chiều ngược lại, năng lượng là nhóm duy nhất đóng cửa trong sắc xanh với mức tăng vọt 8,5% của giá khí tự nhiên trong bối cảnh thời tiết bắt đầu vào đông tại Mỹ và châu Âu. Giá trị giao dịch toàn Sở trải qua ngày sụt giảm mạnh, đạt mức 3.600 tỷ đồng.

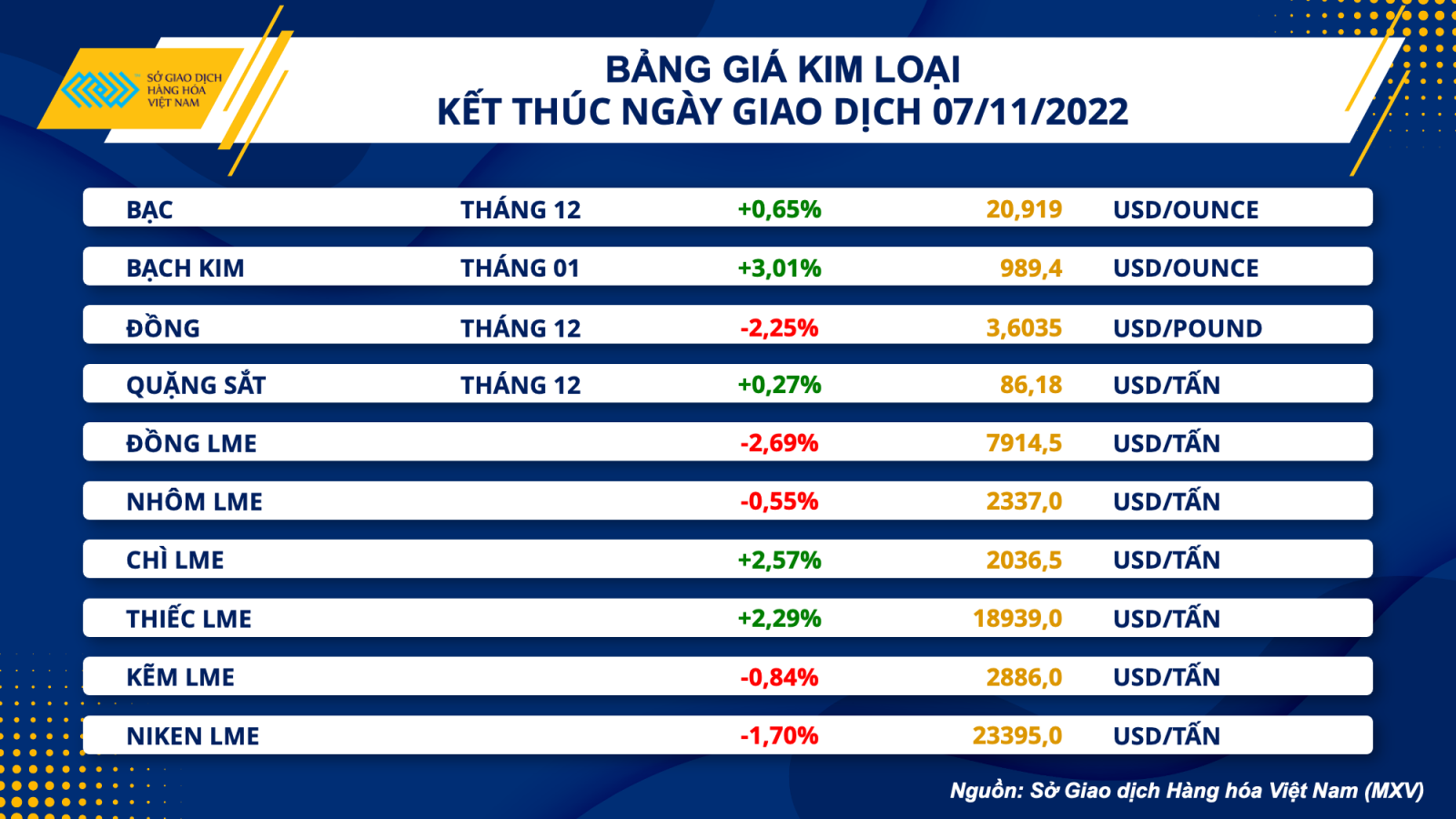

Kim loại diễn biến trái chiều, giá đồng quay đầu giảm

Kết thúc phiên giao dịch đầu tuần ngày 07/11, thị trường kim loại ghi nhận những diễn biến có phần trái chiều. Đối với nhóm kim loại quý, lực mua tiếp tục được duy trì khiến giá bạc tăng 0,65% lên mức 20,92 USD/ounce. Trong khi đó, bạch kim tăng mạnh 3,01% lên mức cao nhất kể từ tháng 6/2022, đóng cửa tại mức giá 989,4 USD/ounce.

Bất chấp lời phát biểu của chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) rằng mức đỉnh lãi suất có thể cao hơn mục tiêu trước đây, song các nhà đầu tư vẫn đang tìm kiếm hy vọng về việc Fed sẽ sớm giảm tốc quá trình tăng lãi suất. Dữ liệu lao động tháng 10 được công bố cuối tuần trước cho thấy thị trường việc làm Mỹ đã xuất hiện một số dấu hiệu gặp sức ép trong môi trường lãi suất tăng cao khi tốc độ tăng trưởng tiền lương chậm lại, ở mức thấp nhất trong vòng 1 năm qua. Điều này càng củng cố cho niềm tin Fed có thể xem xét nhẹ tay hơn với chính sách thắt chặt tiền tệ. Đồng Dollar Mỹ suy yếu do đó đã hỗ trợ cho bạc và bạch kim bởi áp lực chi phí nắm giữ vật chất giảm bớt.

Đối với nhóm kim loại cơ bản, đồng mở cửa giảm mạnh khi các quan chức ngành y tế Trung Quốc trong một cuộc họp vào cuối tuần tuyên bố rằng sẽ “không thay đổi” cách tiếp cận đối với chính sách Zero-Covid, gây thất vọng cho nhiều nhà đầu tư hy vọng vào sự mở cửa trở lại của quốc gia này theo các tin đồn lan truyền trước đó. Cả đồng COMEX và đồng LME đều ghi nhận đà giảm hơn 2% trong phiên hôm qua.

Sức ép bán càng gia tăng khi mà dữ liệu thương mại quốc tế tháng 10 của Trung Quốc tiêu cực hơn dự kiến, làm dấy lên lo ngại về đà phục hồi tăng trưởng giai đoạn tới. Tăng trưởng xuất khẩu, một trong những động lực chính đóng góp lớn vào GDP của Trung Quốc đã giảm lần đầu tiên sau hơn hai năm vào tháng 10, với mức giảm 0,3% so với cùng kỳ năm ngoái do sức tiêu thụ toàn cầu suy yếu. Trong khi đó, nhập khẩu hàng hoá cũng giảm 0,7%, mức giảm mạnh nhất kể từ tháng 8/2020, phản ánh nhu cầu tiêu thụ nội địa vẫn đang ở mức yếu. Điều này đã tạo ra áp lực bán lên thị trường đồng, vốn là đầu vào quan trọng cho hoạt động sản xuất công nghiệp.

Bên cạnh đó, nhập khẩu đồng các loại của Trung Quốc giảm mạnh hơn 20% từ 509.954 tấn xuống còn 404.414 trong tháng 10, ghi nhận mức thấp nhất kể từ tháng 9/2021, phản ánh nhu cầu yếu và góp phần gây sức ép đến giá.

Video đang HOT

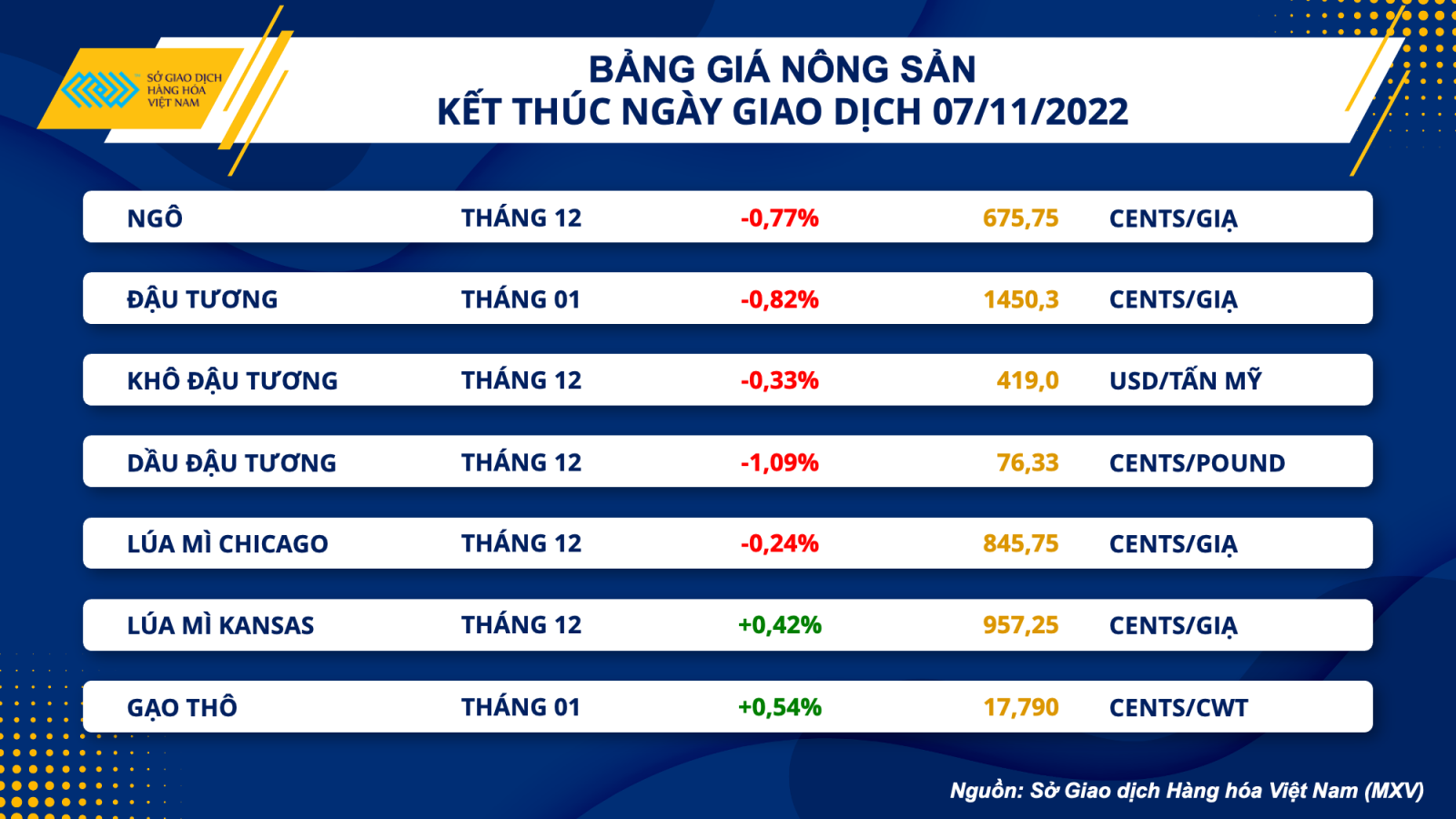

Các mặt hàng nông sản trải qua ngày giao dịch giằng co mạnh

Kết thúc phiên giao dịch đầu tuần, cả ba mặt hàng nhóm đậu tương đều đồng loạt sụt giảm. Đậu tương đã giảm sâu ngay từ khi mở cửa sau đó phục hồi trở lại. Dù vậy, lực bán tại vùng kháng cư 1465 cents đã khiến giá một lần nữa suy yếu. Triển vọng nhu cầu tiêu thụ không tích cực từ Trung Quốc là yếu tố đã gây sức ép lên giá.

Theo Bộ Nông nghiệp Mỹ (USDA) chi nhánh Bắc Kinh, sản lượng đậu tương niên vụ 22/23 của Trung Quốc dự báo sẽ đạt mức kỷ lục 19 triệu tấn, cao hơn mức 16,4 triệu tấn trong niên vụ trước và mức 18,4 triệu tấn trong báo cáo Cung cầu (WASDE) tháng 10. Nguyên nhân chủ yếu là do nông dân đã đẩy mạnh gieo trồng tại nhiều khu vực trong năm nay. Đối với nhập khẩu, USDA chi nhánh duy trì dự báo ở mức 96,5 triệu tấn, do nhu cầu cao đối với khô đậu tương từ Trung Quốc. Tuy nhiên, con số này vẫn thấp hơn mức 98 triệu tấn trong dự đoán chính thức của USDA. Ngoài ra, khối lượng ép dầu đậu tương trong niên vụ 22/23 của Trung Quốc dự kiến sẽ chỉ đạt 95 triệu tấn, thấp hơn mức 96 triệu tấn trong báo cáo WASDE tháng 10.

Bên cạnh đó, theo dữ liệu Hải quan Trung Quốc, nhập khẩu đậu tương của nước này trong tháng 10 chỉ đạt mức 4,14 triệu tấn, thấp hơn 19% so với cùng kì năm ngoái và là mức nhập khẩu hàng tháng thấp nhất kể từ năm 2014 đến nay. Trong 10 tháng đầu năm, lũy kế nhập khẩu đậu tương của Trung Quốc đã đạt 73,18 triệu tấn, giảm 7,4% so với cùng kỳ năm ngoái. Những thông tin trên là yếu tố đã góp phần tạo áp lực lên giá.

Dầu đậu tương là mặt hàng sụt giảm mạnh nhất nhóm nông sản trong ngày hôm qua, khi phải chịu sức ép từ diễn biến dầu thô. Các quan chức y tế Trung Quốc ngày hôm qua cho biết nước này sẽ “không thay đổi” cách tiếp cận đối với chính sách Zero-Covid, dập tắt các tin đồn cho rằng Chính phủ sẽ sớm nới lỏng chính sách và dần mở cửa trở lại. Đây là tin không vui đối với nhu cầu tiêu thụ dầu thô và dầu thực vật. Do đó, lực bán đã được đẩy mạnh đối với dầu đậu trong ngày hôm qua.

Đối với khô đậu tương, sự suy yếu của đậu tương là nguyên nhân chính đã khiến giá mặt hàng này chịu áp lực bán, trong bối cảnh không có quá nhiều thông tin cơ bản.

Đối với lúa mì, mặc dù mở cửa giá đã lao dốc mạnh nhưng đà giảm đã dần thu hẹp. Đây vẫn là thời điểm nhạy cảm đối với cuộc chiến giữa Nga và Ukraine nên giá sẽ biến động mạnh mẽ theo những thông tin liên quan đến triển vọng xuất khẩu lúa mì ở Biển Đen.

Tại Ukraine, Bộ Nông nghiệp cho biết, nước này đã xuất khẩu gần 14,3 triệu tấn ngũ cốc kể từ đầu niên vụ 22/23 cho tới hiện tại, giảm 30,7% so với mức 20,6 triệu tấn cùng kỳ niên vụ trước. Tính riêng trong 7 ngày đầu tháng 11, Ukraine xuất khẩu 1,07 triệu tấn ngũ cốc, thấp hơn so với mức 1,19 triệu tấn cùng kỳ năm trước. Tuy nhiên, nếu như thỏa thuận ngũ cốc Biển Đen tiếp tục được gia hạn thì nước này có thể xuất khẩu 6-7 triệu tấn nông sản mỗi tháng. Đánh giá này được đưa ra dựa trên khối lượng ngũ cốc nước này đã xuất khẩu trong tháng 09 và tháng 10 – 1 tháng sau khi thỏa thuận đi vào hoạt động ổn định. Điều này đủ để giúp Ukraine đảm bảo an ninh lương thực toàn cầu.

Giá thức ăn chăn nuôi nội địa vẫn ở mức cao

Trên thị trường nội địa, giá các mặt hàng nguyên liệu thức ăn chăn nuôi đã hạ nhiệt so với tuần trước, nhưng vẫn neo ở mức giá cao. Cụ thể, giá ngô giao vào cuối năm nay tại cảng Cái Lân đang được chào bán trong khoảng từ 8.950 đồng/kg, giao vào quý I năm sau ở khoảng 9.150 -9.500 đồng/kg trong khi giá khô đậu tương được bán trong khoảng 14.850 đồng/kg cho kỳ hạn giao đến cuối năm nay.

Với mức giá như hiện tại, các nhà máy thức ăn chăn nuôi sẽ ít mua hàng và hoạt động thương mại có thể sẽ diễn ra ảm đạm trong vài ngày tới. Càng gần tới Tết nguyên đán, nhu cầu nhập khẩu sẽ càng cao hơn, khi đó nếu giá nhập khẩu vẫn ở mức cao, các doanh nghiệp sẽ vẫn phải mua hàng để đảm bảo ổn định sản xuất trước Tết.

Ngành mía đường khó khăn trong tương lai gần

Kể từ tháng 6-2021, Việt Nam đã áp dụng mức thuế chống bán phá giá đối với đường Thái Lan 42,99% và chống trợ cấp 4,65%, tổng cộng 2 loại thuế đạt 47,64%, với hiệu lực 5 năm.

Tuy nhiên, sau đó đường nhập lậu Thái Lan hoạt động mạnh mẽ trở lại kể từ sau khi hội nhập ATIGA năm 2020.

Cán cân cung - cầu trong nước

Theo số liệu thống kê của Hải quan Thái Lan, lũy kế 8 tháng năm 2022, nước này xuất khẩu khoảng 731.131 tấn đường sang 2 nước láng giềng là Lào và Campuchia. Con số này lớn hơn con số lũy kế 457.318 tấn của cùng kỳ năm 2021, và lớn hơn số lượng 667.463 tấn của cả năm 2021. Theo các chuyên gia trong ngành, phần lớn trong số đó được nhập lậu vào Việt Nam qua biên giới.

Theo Hiệp hội Mía đường, tính đến ngày 30-8, thống kê sản xuất ngành mía đường mùa vụ 2021-2022 đã ép được khoảng 7,5 triệu tấn mía và sản xuất được gần 745.000 tấn đường, lần lượt tăng 11,8% và 8,3% so với cùng kỳ của mùa vụ 2020-2021. Theo thống kê của AgroChart, lượng nhập khẩu của Việt Nam khoảng 1,33 triệu tấn và nhu cầu tiêu thụ khoảng 2,1 triệu tấn đường.

Như vậy cán cân cung - cầu khá cân bằng. Tuy nhiên, do ảnh hưởng bởi xu hướng giảm chung của giá đường thế giới và sức ép từ đường lậu Thái Lan, giá đường trong nước ghi nhận xu hướng giảm trong mùa vụ kể từ tháng 10-2021 đến nay, với mức giảm khoảng 6,3%.

Đối với mùa vụ 2022-2023 sắp tới, dự báo của AgroChart cho thấy cán cân cung - cầu thặng dư khoảng 31.000 tấn đường. Cụ thể, sản lượng sản xuất dự kiến khoảng 980.000 tấn, tăng khoảng 3,2% so với mùa vụ 2021-2022. Con số nhập khẩu dự báo khoảng 1,59 triệu tấn, tăng 4,6% so với cùng kỳ.

Trong khi đó, nhu cầu tiêu thụ được dự báo khoảng 2,54 triệu tấn, tương ứng tăng 5,8% nhờ tăng trưởng kinh tế được dự báo tốt. Sự gia tăng sản lượng của Việt Nam trong 2 năm liên tiếp như vừa qua rất phấn khởi. Tuy nhiên vẫn còn chặng đường dài để Việt Nam có thể khôi phục lại quy mô sản xuất như trước đây (đỉnh điểm 1,7 triệu tấn trong mùa vụ 2013-2014).

Thị trường thế giới

Diễn biến giá đường thế giới trong 2 tháng gần đây cho thấy dấu hiệu khởi sắc, phản ánh bởi tâm lý thị trường lo ngại đối với nguồn cung tại Brazil suy giảm do vấn đề thời tiết. Tính tới ngày 12-10, trên sàn ICE/EU giá đường tinh luyện No.5 kỳ hạn tháng 12 giao dịch quanh mức 559USD/tấn, tương ứng tăng 12,8% so với mức đáy 487,6USD/tấn thiết lập ngày 27-7. Trong khi đó, giá đường thô No.11 kỳ hạn tháng 3-2023 trên sàn ICE/US giao dịch quanh mức 18,8 cent/pound, tương ứng tăng 8,6% kể từ đáy.

Theo báo cáo của Hiệp hội Mía đường Brazil (Unica), sản lượng mía nghiền của Brazil đạt khoảng 322 triệu tấn, giảm 8% so với cùng kỳ năm trước. Lũy kế từ đầu vụ 2022-2023 đến nay, sản lượng đường của Brazil đạt hơn 18,6 triệu tấn, thấp hơn 13% so với cùng kỳ mùa vụ trước. Tuy nhiên, Unica cho biết mùa vụ hiện tại có 240 nhà máy hoạt động, tăng so với 222 nhà máy mùa vụ trước.

Do đó, triển vọng tăng nguồn cung vẫn không thay đổi. Hãng Job Economia hồi tháng 9 dự báo sản lượng đường khu vực Trung Nam (vùng nguyên liệu chính của Brazil) mùa vụ 2022-2023 dự kiến đạt 34,8 triệu tấn, như vậy tổng sản lượng của Brazil sẽ khoảng 36,8 triệu tấn. Con số này gần với dự báo của Bộ Nông nghiệp Mỹ là 36,4 triệu tấn. Do đó, dự kiến sản lượng của Brazil vẫn tăng khoảng 2,8% so với mùa vụ trước.

Bên cạnh sự gia tăng sản lượng của Brazil, sản lượng của Ấn Độ tăng mạnh hơn và chính thức vượt qua Brazil để trở thành quốc gia sản xuất đường lớn nhất thế giới. Theo Hiệp hội Mía đường Ấn Độ (ISMA), sản lượng mùa vụ 2022-2023 của nước này dự kiến đạt 40 triệu tấn, tương ứng tăng 8,7% so với mùa vụ trước.

Con số này lớn hơn khoảng 4,2 triệu tấn so với dự báo của Bộ Nông nghiệp Mỹ. Cường quốc mía đường khác là Thái Lan cũng dự kiến gia tăng sản lượng đường khoảng 2,6% trong mùa vụ năm nay. Như vậy, với viễn cảnh gia tăng sản lượng ở hàng loạt quốc gia sản xuất đường chủ chốt, tổng sản lượng đường mùa vụ hiện tại dự kiến đạt 182,9 triệu tấn, theo dự báo của Bộ Nông nghiệp Mỹ.

Trong khi đó về nhu cầu tiêu thụ của thế giới, số liệu của AgroChart dự kiến đạt khoảng 178,8 triệu tấn, tăng khoảng 1,9% so với mùa vụ 2021-2022. Mặc dù tiêu thụ tăng so với mùa vụ trước, nhưng thấp hơn đáng kể so với sản lượng dồi dào từ nguồn cung. Tăng trưởng trong nhu cầu tiêu thụ đến từ sự tương quan với tăng trưởng GDP của thế giới, thể hiện qua hệ số correlation khoảng 0,98. Tuy nhiên, hiện tại nhiều hãng nghiên cứu đề cập đến nguy cơ suy thoái kinh tế toàn cầu trong thời gian tới. Vì vậy, con số dự báo nhu cầu tiêu thụ có khả năng dẫn tới sai số lớn, càng nhấn mạnh thêm khả năng dư thừa gia tăng.

Ưu tư ngành đường trong nước

Sự gia tăng sản lượng 2 năm gần đây của Việt Nam là yếu tố tích cực mang lại kỳ vọng tăng trưởng bền vững. Cơ sở cho sự mở rộng quy mô đến từ chính sách thuế đối với đường Thái Lan, gồm thuế chống bán phá giá 42,99% và thuế chống trợ cấp 4,65%. Tuy nhiên, việc áp thuế chỉ có tác dụng khi các thương nhân khai thuế, trong khi vấn nạn xưa nay đối với ngành đường là đường nhập lậu (không khai thuế). Do đó, chính sách thuế cũng không đảm bảo được sự cạnh tranh công bằng giữa ngành sản xuất đường của Việt Nam và Thái Lan.

Ngoài ra, trong ngắn hạn sắp tới, triển vọng giá cả nhiều khả năng là xu hướng giảm, do nguồn cung dư thừa cũng là yếu tố cộng hưởng gây cản trở đối với việc mở rộng sản lượng của các nhà máy và vùng trồng mía của nông dân. Thêm vào đó, yếu tố lãi suất trong xu hướng tăng cũng góp phần hạn chế khả năng tiếp cận vốn để tăng trưởng quy mô của ngành đường, trong bối cảnh khó khăn chung của nền kinh tế.

Nhu cầu đối với gạo Việt Nam có thể tiếp tục tăng  Thời tiết xấu đang ảnh hưởng đến sản xuất gạo của Trung Quốc và Ấn Độ, lũ lụt và mưa lớn ảnh hưởng tới hoạt động vận chuyển gạo của Thái Lan, do đó, nhu cầu đối với gạo Việt Nam có thể tiếp tục tăng. Công nhân làm việc tại nhà máy xay xát gạo ở Hyderabad, Ấn Độ. Ảnh: AFP/TTXVN Thị...

Thời tiết xấu đang ảnh hưởng đến sản xuất gạo của Trung Quốc và Ấn Độ, lũ lụt và mưa lớn ảnh hưởng tới hoạt động vận chuyển gạo của Thái Lan, do đó, nhu cầu đối với gạo Việt Nam có thể tiếp tục tăng. Công nhân làm việc tại nhà máy xay xát gạo ở Hyderabad, Ấn Độ. Ảnh: AFP/TTXVN Thị...

Tin liên quan

Đằng sau việc khách hàng châu Á tăng cường tích trữ ngũ cốc

Đằng sau việc khách hàng châu Á tăng cường tích trữ ngũ cốc Chỉ số MXV-Index phục hồi trong sắc xanh

Chỉ số MXV-Index phục hồi trong sắc xanh Chỉ số MXV-Index giảm điểm do lực bán mạnh trên nhóm nông sản

Chỉ số MXV-Index giảm điểm do lực bán mạnh trên nhóm nông sản Bản tin MXV 17/6: Nhóm nông sản dẫn dắt đà tăng của thị trường

Bản tin MXV 17/6: Nhóm nông sản dẫn dắt đà tăng của thị trường Việt Nam sản xuất thành công vắc xin phòng dịch tả heo châu Phi

Việt Nam sản xuất thành công vắc xin phòng dịch tả heo châu Phi Thị trường nông sản tuần qua: Giá lúa tăng nhẹ

Thị trường nông sản tuần qua: Giá lúa tăng nhẹ

Bản tin MXV 29/4: Giá dầu thô cao nhất hai tuần, kim loại diễn biến trái chiều

Bản tin MXV 29/4: Giá dầu thô cao nhất hai tuần, kim loại diễn biến trái chiều Bản tin MXV 4/4: Giá hàng hóa lao dốc, dầu thô có tuần giảm giá lớn nhất trong gần 2 năm

Bản tin MXV 4/4: Giá hàng hóa lao dốc, dầu thô có tuần giảm giá lớn nhất trong gần 2 năm Bộ trưởng Lê Minh Hoan: "Người làm khuyến nông phải lấy nông dân làm đối tượng tiếp cận"

Bộ trưởng Lê Minh Hoan: "Người làm khuyến nông phải lấy nông dân làm đối tượng tiếp cận" Bản tin MXV 1/4: Nông sản biến động mạnh, giá dầu mất mốc 100 USD

Bản tin MXV 1/4: Nông sản biến động mạnh, giá dầu mất mốc 100 USD Giá phân bón tăng giữa lúc cao điểm chăm sóc, người trồng vải Bắc Giang lo lắng

Giá phân bón tăng giữa lúc cao điểm chăm sóc, người trồng vải Bắc Giang lo lắng Thị trường ngày 26/3: Giá dầu vượt ngưỡng 120 USD/thùng, vàng, đồng và nhôm quay đầu giảm

Thị trường ngày 26/3: Giá dầu vượt ngưỡng 120 USD/thùng, vàng, đồng và nhôm quay đầu giảm Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43

Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43 Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01 Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33

Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33 Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16

Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16 Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35

Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35 Xử phạt người đánh nhân viên y tế ở Phú Thọ, đã công khai xin lỗi09:10

Xử phạt người đánh nhân viên y tế ở Phú Thọ, đã công khai xin lỗi09:10 Nam điều dưỡng Bệnh viện đa khoa Nam Định đang phải điều trị chấn thương đầu, mặt08:42

Nam điều dưỡng Bệnh viện đa khoa Nam Định đang phải điều trị chấn thương đầu, mặt08:42 Vụ bà trùm Q7 PR dầu gội 'dỏm': Cục Quản lý Dược chưa kịp 'trở tay' ở kênh này?03:24

Vụ bà trùm Q7 PR dầu gội 'dỏm': Cục Quản lý Dược chưa kịp 'trở tay' ở kênh này?03:24 Raul Rocha: Tỷ phú Mexico sở hữu Hoa hậu Hoàn Vũ, bắt tay Nawat làm loạn là ai?05:15

Raul Rocha: Tỷ phú Mexico sở hữu Hoa hậu Hoàn Vũ, bắt tay Nawat làm loạn là ai?05:15 Dột ở nhà ga T3, sân bay Tân Sơn Nhất: Thi công không đảm bảo?01:46

Dột ở nhà ga T3, sân bay Tân Sơn Nhất: Thi công không đảm bảo?01:46 Mưa lớn diện rộng, loạt tỉnh 'chìm' trong nước, người dân 'mất việc' than trời04:37

Mưa lớn diện rộng, loạt tỉnh 'chìm' trong nước, người dân 'mất việc' than trời04:37Tiêu điểm

Hoa hậu Nguyễn Thúc Thùy Tiên bị khởi tố

Hoa hậu Nguyễn Thúc Thùy Tiên bị khởi tố Danh tính đôi nam nữ đuối nước tử vong tại biển Cửa Lò

Danh tính đôi nam nữ đuối nước tử vong tại biển Cửa Lò

Nam sinh rơi sân thượng tử vong ở Đại học Quốc gia TPHCM

Nam sinh rơi sân thượng tử vong ở Đại học Quốc gia TPHCM Chính phủ đề xuất bỏ hình phạt tử hình với 8 tội danh

Chính phủ đề xuất bỏ hình phạt tử hình với 8 tội danh Kiểm tra đột xuất nhà máy sản xuất cho công ty của chồng Đoàn Di Băng

Kiểm tra đột xuất nhà máy sản xuất cho công ty của chồng Đoàn Di Băng Tài xế cán chết nữ sinh 14 tuổi ở Vĩnh Long sắp xuất viện

Tài xế cán chết nữ sinh 14 tuổi ở Vĩnh Long sắp xuất viện TPHCM: Phát hiện sữa tắm, thực phẩm chức năng bị "gắn mác" thiết bị y tế

TPHCM: Phát hiện sữa tắm, thực phẩm chức năng bị "gắn mác" thiết bị y tếTin đang nóng

Nữ nhân viên 'khoắng' hơn 2.100 hộp thuốc của công ty Long Châu nhờ thủ đoạn khó tin

Nữ nhân viên 'khoắng' hơn 2.100 hộp thuốc của công ty Long Châu nhờ thủ đoạn khó tin

Nữ danh ca U80 khiến chồng Tây bỏ xứ theo mình: "Tôi tiếc vì không thể sinh con"

Nữ danh ca U80 khiến chồng Tây bỏ xứ theo mình: "Tôi tiếc vì không thể sinh con" "Trùm cuối" kẹo Kera: Mất hút 2 tháng, lộ diện là có biến, 1 chi tiết rõ bộ mặt?

"Trùm cuối" kẹo Kera: Mất hút 2 tháng, lộ diện là có biến, 1 chi tiết rõ bộ mặt? Ông Lê Tùng Vân bị tuyên phạt 3 năm tù tội loạn luân

Ông Lê Tùng Vân bị tuyên phạt 3 năm tù tội loạn luân

Nỗi oán giận khôn nguôi của đứa trẻ bị mẹ bỏ rơi từ năm 10 tuổi

Nỗi oán giận khôn nguôi của đứa trẻ bị mẹ bỏ rơi từ năm 10 tuổiTin mới nhất

Phát hiện thi thể học sinh tiểu học sau nhiều giờ mất tích

Người đàn ông tử vong khi nhảy xuống sông cứu 4 học sinh đuối nước

Sắp xét xử phúc thẩm bị cáo Trần Đình Triển

Phát hiện phần mềm máy in chứa mã độc nguy hiểm

Xe chở bia bung thùng trên quốc lộ, người dân và CSGT hỗ trợ tài xế

"Thuốc giả, bác sĩ giả, chỉ con tôi chết là thật"

Ấn Độ đồng ý tôn trí xá lợi Đức Phật tại Việt Nam đến 2/6

Bỏ tử hình với tội tham ô, nhận hối lộ, sẽ "hy sinh đời bố củng cố đời con"

Vụ "xẻ thịt" bờ biển ở Thanh Hóa: Giao công an vào cuộc điều tra

Vụ kè tiền tỷ vỡ tan sau một năm sử dụng: Yêu cầu khắc phục trước mùa mưa

Lái xe máy ngược chiều tông mô tô tuần tra của cảnh sát

Bộ Y tế yêu cầu kiểm tra Nestle' Milo quảng cáo gắn "thử nghiệm lâm sàng"

Có thể bạn quan tâm

Sùng Bầu bị phốt 'bán 1 lời 10', chèn ép nhà cung cấp, thái độ chính chủ sốc?

Netizen

16:05:14 21/05/2025

Cristiano Ronaldo đánh nhau với đồng đội

Sao thể thao

15:42:26 21/05/2025

Xe máy điện nào phù hợp cho sinh viên?

Xe máy

15:41:37 21/05/2025

TLinh được săn đón ở trời Tây, nối gót thầy Suboi, đưa âm nhạc Việt ra quốc tế

Sao việt

15:39:46 21/05/2025

Cặp sao Việt lộ bằng chứng phim giả tình thật rõ như ban ngày, tình cỡ này bảo sao bị đồn hẹn hò suốt 2 năm

Hậu trường phim

15:33:21 21/05/2025

Sốc: 1 nam diễn viên nổi tiếng bị tuyên hơn 3 năm tù giam vì quan hệ với người dưới 16 tuổi

Sao châu á

15:29:02 21/05/2025

Thói quen sờ tay lên mặt gây hại gì cho làn da?

Làm đẹp

15:28:02 21/05/2025

Nhóm nữ "cướp hit" của BLACKPINK, đến câu khẩu hiệu cũng mất?

Nhạc quốc tế

15:17:37 21/05/2025

Diễn viên gợi tình nhất thế giới khoe hình xăm và thân hình sexy tuổi 41

Sao âu mỹ

15:03:10 21/05/2025

Loạt xe SUV hạng C đua nhau giảm giá tại Việt Nam, cao nhất 230 triệu đồng

Ôtô

14:10:12 21/05/2025

Khởi tố chủ cơ sở sản xuất mỹ phẩm giả đã bán hơn 100.000 đơn hàng trên Shopee, TikTok

Khởi tố chủ cơ sở sản xuất mỹ phẩm giả đã bán hơn 100.000 đơn hàng trên Shopee, TikTok Lời khai của Hoa hậu Thuỳ Tiên tại cơ quan điều tra

Lời khai của Hoa hậu Thuỳ Tiên tại cơ quan điều tra

Khám xét nơi ở của hoa hậu Nguyễn Thúc Thuỳ Tiên

Khám xét nơi ở của hoa hậu Nguyễn Thúc Thuỳ Tiên Hoa hậu Thùy Tiên "lách" trách nhiệm vụ kẹo Kera như thế nào?

Hoa hậu Thùy Tiên "lách" trách nhiệm vụ kẹo Kera như thế nào? Người phụ nữ bị đâm tử vong giữa đường ở Bình Dương

Người phụ nữ bị đâm tử vong giữa đường ở Bình Dương

Covid 19 đột biến chủng mới ở Thái Lan, TPHCM ghi nhận số ca nhiễm tăng nhanh

Covid 19 đột biến chủng mới ở Thái Lan, TPHCM ghi nhận số ca nhiễm tăng nhanh