Giá dầu tăng, nhiều doanh nghiệp đau đầu bài toán lợi nhuận

Tài sản các tỷ phú công nghệ giảm chóng mặt theo chỉ số Nasdaq

Tài sản các tỷ phú công nghệ giảm chóng mặt theo chỉ số Nasdaq Nhà đầu tư bán ồ ạt, Dow Jones sụt mạnh hơn 600 điểm

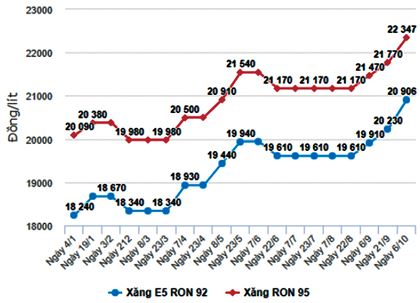

Nhà đầu tư bán ồ ạt, Dow Jones sụt mạnh hơn 600 điểmGiá dầu WTI tăng 15% và Brent tăng 19,8% so với đầu năm kéo theo xu hướng đi lên của giá xăng dầu trong nước. Cụ thể, giá xăng E5 Ron 92 sau kỳ điều chỉnh ngày 6/10 đã tăng 14,6% so với cuối năm 2017. Đà leo dốc của giá xăng, dầu, khí trong nước và thế giới đã tác động trực tiếp đến lợi nhuận của nhiều doanh nghiệp sử dụng nguồn nguyên liệu này là đầu vào chủ yếu.

SKG: Chi phí nhiên liệu tăng 76%

Báo cáo tài chính quý III/2018 của Công ty cổ phần (CTCP) Tàu cao tốc (SKG) cho biết, trong quý này, doanh thu thuần của SKG đạt 99,2 tỷ đồng, giảm 16,4% so với cùng kỳ năm 2017.

Trái ngược với xu hướng sụt giảm của doanh thu, giá vốn lại tăng tới 53%, kéo lợi nhuận gộp giảm 49% so với cùng kỳ, xuống chỉ còn 34,9 tỷ đồng.

Lũy kế 9 tháng đầu năm 2018, dù doanh thu của SKG đạt gần 360 tỷ đồng, tăng 15% so với cùng kỳ năm ngoái, nhưng do giá vốn tăng đến 67,2%, cùng chi phí khác như khi chi phí bán hàng và quản lý doanh nghiệp đều cao hơn, trong khi doanh thu tài chính giảm mạnh, cụ thể là khoản mục lãi tiền gửi ngân hàng, nên lợi nhuận trước thuế sau 9 tháng chỉ đạt 134 tỷ đồng, giảm 24% so với cùng kỳ năm 2017.

Là doanh nghiệp chuyên về vận tải hành khách đường biển với 15 tàu cao tốc và 1 phà cao tốc hoạt động trên 5 tuyến Hà Tiên – Phú Quốc, Rạch Giá – Phú Quốc, Rạch Giá – Nam Du, Sóc Trăng – Côn Đảo và Phan Thiết – Phú Quý, nguyên liệu chính để vận hành các phương tiện vận tải là dầu DO chiếm khoảng 50% giá vốn của SKG.

Bởi vậy, không bất ngờ khi việc giá xăng dầu trong nước tăng từ đầu năm đến nay đã tác động mạnh đến lợi nhuận của doanh nghiệp.

Cụ thể, trong cấu trúc giá vốn của SKG 9 tháng đầu năm nay, chi phí nhiên liệu đã tăng đến 76,5% so với cùng kỳ năm 2017, bỏ xa tốc độ tăng trưởng của doanh thu. Kết quả là biên lợi nhuận gộp của SKG giảm mạnh từ 59,9% trong 9 tháng đầu năm 2017 xuống còn 46,2% sau 9 tháng năm nay.

Mặc dù khi giá nhiên liệu đầu vào tăng, các doanh nghiệp vận tải hành khách có thể chuyển chi phí đầu ra cho khách hàng thông qua việc tăng giá vé.

Tuy nhiên, việc này với SKG được đánh giá là không dễ dàng, khi còn phụ thuộc vào chính sách giá vé của các đối thủ hoạt động trên cùng tuyến như Ngọc Thành hay Phú Quốc Express.

Nếu tăng giá dẫn đến chênh lệch giá vé cao, dễ khiến Công ty mất thị phần, khách hàng vào tay các hãng tàu khác.

Trên thị trường, đón nhận tin tức kết quả kinh doanh kém khả quan, thị giá SKG đã liên tục lao dốc, đóng cửa phiên 22/10 tại mức 17.800 đồng/cổ phiếu, giảm gần 30% so với thời điểm đầu tháng 10/2018.

Diễn biến giá xăng trong nước từ đầu năm 2018.

Video đang HOT

NT2: Tốc độ tăng chi phí nguyên liệu gấp đôi doanh thu

CTCP Nhiệt điện dầu khí Nhơn Trạch 2 (NT2) cũng vừa công bố BCTC quý III/2018. Theo đó, mặc dù doanh thu trong kỳ đạt 1.621 tỷ đồng, tăng 42,5% so với cùng kỳ năm 2017, nhưng giá vốn hàng bán còn tăng mạnh hơn, lên đến 52,5%, khiến lợi nhuận gộp giảm 18%, xuống còn 132 tỷ đồng.

Lũy kế 9 tháng, doanh thu của NT2 tăng 20,6% so với cùng kỳ năm 2017, nhưng lợi nhuận gộp ngược chiều doanh thu và giảm 20,9%, xuống chỉ còn 756,6 tỷ đồng.

Nếu không nhờ chi phí tài chính giảm đến 57% so với 9 tháng đầu năm 2017, chủ yếu do diễn biến tỷ giá thuận lợi giúp giảm khoản lỗ tỷ giá gần 200 tỷ đồng, thì lợi nhuận của NT2 khó tránh khỏi suy giảm.

NT2 hiện đang quản lý và vận hành một trong những nhà máy nhiệt điện khí lớn nhất cả nước, với nguồn nguyên liệu chính là khí tự nhiên và nguyên liệu dự phòng là dầu DO. Giá mua khí của NT2 được neo ở mức 46% MFO (giá dầu FO tại thị trường Singapore) cộng với chi phí vận chuyển.

Trong năm 2017, chi phí nguyên liệu chiếm tới 75,7% chi phí sản xuất – kinh doanh theo yếu tố của NT2 và khoảng 77% giá vốn hàng bán.

Trong 9 tháng đầu năm nay, tốc độ tăng của chi phí nguyên liệu lên đến 39,5% so với cùng kỳ năm 2017, gần gấp đôi mức tăng trưởng doanh thu. Tỷ trọng chi phí nguyên liệu trên tổng chi phí sản xuất – kinh doanh ở mức 79,4%.

Thực tế, phần lớn sản lượng điện của NT2 bán theo hợp đồng mua bán điện cho Tập đoàn Điện lực Việt Nam (báo cáo phân tích tháng 9/2018 của CTCP Chứng khoán Bảo Việt (BVSC) cập nhập tỷ lệ này chiếm khoảng 85% sản lượng điện thương phẩm của NT2) và đối với sản lượng điện theo hợp đồng mua bán điện, giá khí tăng lên không ảnh hưởng tới lợi nhuận, do giá khí được chuyển hoàn toàn sang giá bán điện theo hợp đồng được ký kết.

Tuy nhiên, với phần sản lượng điện còn lại được bán trên thị trường phát điện cạnh tranh, BVSC đánh giá, giá khí tăng lên sẽ kéo theo chi phí biến đổi của NT2, dẫn tới lợi nhuận gộp giảm, cũng như gặp nhiều khó khăn hơn trong việc cạnh tranh trên thị trường.

Diễn biến giá dầu WTI Crude Oil 1 năm qua

(Nguồn: tradingeconomics).

Áp lực chi phí đầu vào đè nặng

Thông tin từ Tổng công ty Phân bón và hóa chất d.ầ.u khí (DPM) cho biết, trong 9 tháng đầu năm nay, do ảnh hưởng của giá dầu tăng , giá khí đầu vào cho sản xuất phân bón của DPM đã tăng khoảng 28% so với cùng kỳ năm 2017 và khoảng 29% so với giá kế hoạch năm 2018.

Cụ thể, giá khí bình quân 9 tháng đầu năm 2017 là 4,94 USD/triệu BTU, giá khí kế hoạch năm 2018 là 4,9 USD/triệu BTU, thực tế giá khí trung bình trong 9 tháng đầu năm 2018 là 6,31 USD/triệu BTU. DPM cho biết, cứ mỗi 1 USD/triệu BTU giá khí tăng thêm là chi phí sản xuất của Công ty nhích lên khoảng 500 tỷ đồng/năm.

Với khí đầu vào chiếm khoảng 60% chi phí sản xuất urea, việc giá khí tăng đang là một trong những rủi ro lớn nhất với DPM trong bối cảnh hoạt động tiêu thụ khó khăn.

Áp lực tăng giá khí đầu vào cũng là câu chuyện đang được nhiều nhà đầu tư quan tâm tại CTCP Phân bón Dầu khí Cà Mau (DCM), nhất là khi 2018 là năm cuối Công ty được nhận ưu đãi về giá khí nguyên liệu đầu vào của Tập đoàn Dầu khí Việt Nam (PVN).

Nếu không có những cam kết của PVN và Chính phủ về giá khí đầu vào, DCM có thể gặp phải những rủi ro lớn do chi phí sản xuất tăng cao bởi giá dầu, khí đang trong xu hướng tăng như hiện nay.

Với các doanh nghiệp trong ngành sản xuất nhựa như Nhựa Bình Minh (BMP), Nhựa Tiền Phong (NTP)…, giá dầu thế giới theo đà leo dốc cũng khiến các doanh nghiệp trong ngành chịu nhiều ảnh hưởng bởi nguyên liệu đầu vào là hạt nhựa được sản xuất từ những chế phẩm của dầu mỏ và khí thiên nhiên.

CTCP Nhựa Thiếu niên Tiền Phong (NTP) cho biết, giá nguyên vật liệu chính tăng mạnh đã làm lợi nhuận của doanh nghiệp suy giảm 25,93% trong nửa đầu năm 2018, dù Công ty đã tiến hành điều chỉnh thời gian khấu hao, làm giảm chi phí khấu hao tài sản cố định cho phù hợp với thực tế sử dụng, cùng việc tiết giảm các chi phí khác.

Trong nhóm các doanh nghiệp hàng không, việc tăng giá nhiên liệu đầu vào là mối lo lớn. “Giá nhiên liệu tăng 1% có thể khiến cho lợi nhuận ròng của các hãng hàng không châu Á giảm trung bình 2,6%”, trang Crucial Perspective nhận định.

Tại Đại hội đồng cổ đông thường niên 2018 của Tổng công ty Hàng không Việt Nam (Vietnam Airlines – HVN), một lãnh đạo Công ty chia sẻ, chi phí xăng dầu bình quân chiếm khoảng 30% tổng chi phí hoạt động của hãng, mỗi USD giá dầu tăng thêm, chi phí của HVN tăng thêm khoảng 230 tỷ đồng một năm.

Đối với CTCP Hàng không Vietjet (VJC), chi phí nhiên liệu cũng đã tăng 57,5% trong nửa đầu năm 2018 và chiếm khoảng 42,5% chi phí sản xuất – kinh doanh (không bao gồm chi phí mua máy bay), trong bối cảnh doanh thu vận tải hành khách nội địa và quốc tế tăng 36,9%.

Báo cáo phân tích về HVN và VJC của một loạt công ty chứng khoán như CTCP Chứng khoán Bản Việt, CTCP Chứng khoán KIS Việt Nam và CTCP Chứng khoán Bảo Việt thời gian qua đều lưu ý rủi ro giá nhiên liệu đầu vào với hoạt động của 2 doanh nghiệp đầu ngành hàng không Việt Nam hiện nay.

Với việc chiếm tỷ trọng lớn trong chi phí hoạt động, xu hướng tăng của giá dầu đang đặt ra nhiều thách thức với bài toán quản trị chi phí để duy trì lợi nhuận của các doanh nghiệp hàng không.

Trong đó, các doanh nghiệp có thể lựa chọn chủ động chính sách phòng vệ thông qua các hợp đồng phái sinh giá dầu để giảm tác động do giá dầu tăng, hoặc đẩy chi phí này vào giá vé, hay chấp nhận giảm lợi nhuận để cùng chia sẻ khó khăn với người tiêu dùng.

Khắc Lâm

Theo tinnhanhchungkhoan.vn

Hệ thống nhà sách lớn thứ hai cả nước lãi hơn 1,5 tỷ mỗi ngày

Phần lớn lợi nhuận của Phương Nam lại không đến từ hoạt động bán sách và kinh doanh văn phòng phẩm mà chuỗi nhà sách này đang theo đuổi.

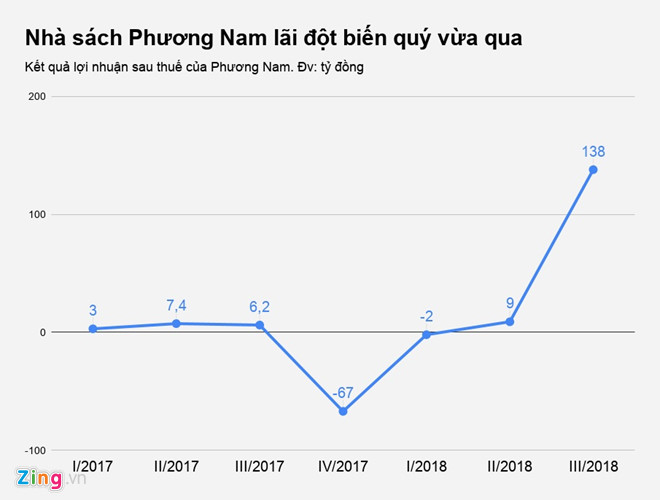

Công ty cổ phần Văn hóa Phương Nam (PNC) vừa công bố kết quả kinh doanh quý III với khoản lợi nhuận cao đột biến. Tuy nhiên, số lãi đột biến này chủ yếu đến từ việc bán vốn tại cụm rạp chiếu phim CGV chứ không phải đến từ hoạt động buôn bán sách và văn phòng phẩm mà công ty đang theo đuổi.

Cụ thể, báo cáo tài chính hợp nhất III của Phương Nam cho hay 3 tháng vừa qua công ty này ghi nhận 200 tỷ đồng doanh thu thuần, tăng 13% cùng kỳ. Số tăng này chủ yếu đến từ việc công ty đã khai trương thêm một số nhà sách mới trong kỳ và ghi nhận doanh thu tăng thêm.

Trong đó, doanh thu bán sách và văn phòng phẩm vẫn chiếm tỷ trọng rất cao, gần 98% tổng doanh thu, một phần nhỏ còn lại đến từ việc bán băng đĩa và chuỗi cà phê sách.

Giá vốn tăng tương ứng nhưng Phương Nam vẫn ghi nhận lãi gộp tăng 12% đạt hơn 75 tỷ đồng.

Tuy nhiên, thay đổi đáng chú ý nhất trong kết quả kinh doanh quý vừa qua của chuỗi nhà sách này chính là việc thu về 145 tỷ đồng doanh thu hoạt động tài chính. Đây chính là số tiền thu được từ việc bán vốn khỏi Công ty TNHH CJ CGV Việt Nam- chủ sở hữu cụm rạp chiếu phim CGV Việt Nam mà đơn vị đã thực hiện cách đây không lâu.

Trong quý, Phương Nam đã 2 lần lấy ý kiến cổ đông và được thông qua phương án bán lần lượt 12,5% và 7,5% vốn Công ty TNHH CJ CGV Việt Nam với giá 160 tỷ và 101 tỷ đồng. Tại thời điểm cuối quý, khoản giá gốc trị giá 30,7 tỷ đồng đầu tư vào CGV Việt Nam không còn ghi nhận trên bảng cân đối kế toán. Như vậy, sau khi trừ đi giá gốc góp vốn ban đầu, lợi nhuận Phương Nam thu về cho khoản đầu tư nhiều năm này của mình cũng đạt trên 200 tỷ đồng.

Chính nguồn thu này đã giúp lợi nhuận thuần từ hoạt động kinh doanh của Phương Nam tăng hơn 23 lần so với cùng kỳ quý III năm trước, đạt 152 tỷ đồng. Kết quả, chuỗi nhà sách này thu về tới 138 tỷ đồng lãi ròng sau thuế trong 3 tháng qua. Tương đương, mức lợi nhuận hơn 1,5 tỷ đồng mỗi ngày.

Lũy kế 9 tháng từ đầu năm, Phương Nam đạt 538 tỷ đồng doanh thu thuần và báo lãi sau thuế 145 tỷ, trong khi con số lợi nhuận cùng kỳ chỉ vỏn vẹn 237 triệu đồng. Khoản lợi nhuận đột biến này cũng giúp công ty gần hoàn thành kế hoạch cả năm đề ra trước đó.

Khoản lợi nhuận lớn đến từ việc thoái vốn CGV không chỉ giúp Phương Nam có kết quả kinh doanh ấn tượng mà còn khiến cơ cấu nguồn vốn của công ty biến động mạnh.

Tình hình tài chính của Phương Nam cải thiện rất nhiều nhờ nguồn tiền lãi từ việc thoái vốn khỏi CGV Việt Nam. Ảnh: Quỳnh Trang.

Cụ thể, tính đến cuối tháng 9, tổng tài sản - nguồn vốn công ty đã giảm 7% so với đầu năm đạt 476 tỷ đồng. Nhưng vốn chủ sở hữu công ty đã tăng lên 174 tỷ đồng sau khi khoản lỗ lũy kế 105 tỷ đồng được bù đắp hoàn toàn bằng lợi nhuận đột biến quý III. Từ con số âm, khoản lợi nhuận sau thuế chưa phân phối của Phương Nam nay đã tăng lên dương 39,5 tỷ đồng.

Công ty đã thanh toán hết khoản nợ vay 159 tỷ đồng ngắn hạn với Cross Junction Investment Pte Ltd, giúp nợ phải trả giảm từ 482 tỷ xuống 297 tỷ đồng.

Theo phương án kinh doanh điều chỉnh được thông qua mới đây, Phương Nam đặt kế hoạch doanh thu giảm từ 800 tỷ đồng xuống 741 tỷ đồng và lợi nhuận sau thuế tăng gấp bảy lần lên 144 tỷ đồng.

Trên sàn chứng khóan, bất chấp đà giảm của thị trường trong phiên hôm nay, kết quả kinh doanh ấn tượng đã giúp cổ phiếu PNC của Phương Nam tăng kịch biên độ lên mức 14.950 đồng/cổ phiếu. Khối lượng khớp lệnh cũng đạt trên 10.000 đơn vị, trong khi những phiên trước đó thanh khoản của cổ phiếu này chỉ ở mức vài trăm cổ phiếu giao dịch mỗi phiên. Tuy nhiên, PNC vẫn bị duy trì diện kiểm soát đặc biệt do lợi nhuận sau thuế chưa phân phối năm 2016 và 2017 ghi số âm.

Phương Nam hiện là chuỗi cửa hàng sách có quy mô lớn thứ 2 cả nước sau Fahasa, đơn vị sở hữu hàng chục cửa hàng bán lẻ trên toàn quốc cùng hệ thống book cafe. Riêng năm 2017, đơn vị này đã mở mới 11 nhà sách tại nhiều tỉnh thành phố.

Quang Thắng

Theo news.zing.vn

Ricons lãi 215 tỷ đồng sau 9 tháng, hoàn thành 88% kế hoạch năm  Riêng quý III, Ricons tạo ra 2.296 tỷ đồng doanh thu qua đó thu về 88,1 tỷ đồng lợi nhuận sau thuế, tăng 24,6% so với cùng kỳ năm 2017. Ảnh minh họa. CTCP Đầu tư Xây dựng Ricons mới đây đã công bố báo cáo tài chính hợp nhất quý III với doanh thu thuần đạt 2.296 tỷ đồng, tăng 24,2% so...

Riêng quý III, Ricons tạo ra 2.296 tỷ đồng doanh thu qua đó thu về 88,1 tỷ đồng lợi nhuận sau thuế, tăng 24,6% so với cùng kỳ năm 2017. Ảnh minh họa. CTCP Đầu tư Xây dựng Ricons mới đây đã công bố báo cáo tài chính hợp nhất quý III với doanh thu thuần đạt 2.296 tỷ đồng, tăng 24,2% so...

Tin liên quan

Doanh thu tăng trưởng mạnh, FRT lãi đậm hơn 227 tỷ đồng sau 9 tháng

Doanh thu tăng trưởng mạnh, FRT lãi đậm hơn 227 tỷ đồng sau 9 tháng Trích lập dự phòng về công nợ kéo lãi quý III công ty mẹ PVS giảm 40% so với cùng kỳ

Trích lập dự phòng về công nợ kéo lãi quý III công ty mẹ PVS giảm 40% so với cùng kỳ Vinacomin dự thu 286 tỷ từ đấu giá cổ phần 2 công ty con

Vinacomin dự thu 286 tỷ từ đấu giá cổ phần 2 công ty con Tin chứng khoán 24/10: Doanh thu tài chính 'cứu' Ô tô TMT khỏi đà sa sút không phanh

Tin chứng khoán 24/10: Doanh thu tài chính 'cứu' Ô tô TMT khỏi đà sa sút không phanh ACB báo lãi 9 tháng gấp 2,4 lần cùng kỳ

ACB báo lãi 9 tháng gấp 2,4 lần cùng kỳ Thêm một công ty con của Tập đoàn Gỗ Trường Thành giải thể

Thêm một công ty con của Tập đoàn Gỗ Trường Thành giải thể

CTCP Ánh dương Việt Nam (VNS): Doanh thu bằng chi phí

CTCP Ánh dương Việt Nam (VNS): Doanh thu bằng chi phí Áp lực bán lớn, S&P giảm liên tục 5 phiên

Áp lực bán lớn, S&P giảm liên tục 5 phiên Lợi sau thuế quý III của Viconship tăng 14%, EPS 9 tháng đạt hơn 4.500 đồng/cổ phiếu

Lợi sau thuế quý III của Viconship tăng 14%, EPS 9 tháng đạt hơn 4.500 đồng/cổ phiếu Áp lực bán lớn, S&P giảm liên tục 5 phiên

Áp lực bán lớn, S&P giảm liên tục 5 phiên Quý III, công ty chứng khoán lãi tốt nhờ tự doanh

Quý III, công ty chứng khoán lãi tốt nhờ tự doanh Chu Thanh Huyền chê Iphone 17

Chu Thanh Huyền chê Iphone 17 NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này?

NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này? Hàng xóm Vu Mông Lung đồng loạt rao bán nhà, một người hé lộ sốc!

Hàng xóm Vu Mông Lung đồng loạt rao bán nhà, một người hé lộ sốc! Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền Tây

Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền TâyTin đang nóng

1,2 triệu người "bóc trần" hành động lạ của Hyun Bin mỗi khi bên Son Ye Jin: "Thế này mà không rung động à?"

1,2 triệu người "bóc trần" hành động lạ của Hyun Bin mỗi khi bên Son Ye Jin: "Thế này mà không rung động à?" Trang tin quốc tế đăng tin khiếm nhã liên quan đến Đức Phúc

Trang tin quốc tế đăng tin khiếm nhã liên quan đến Đức Phúc Ê chề như Ngu Thư Hân: Rớt đài còn bị "ông lớn" chơi vố đau, đã trốn ra nước ngoài để né điều tra?

Ê chề như Ngu Thư Hân: Rớt đài còn bị "ông lớn" chơi vố đau, đã trốn ra nước ngoài để né điều tra? Chặt đứt đường dây sản xuất dầu gội giả thương hiệu độc quyền

Chặt đứt đường dây sản xuất dầu gội giả thương hiệu độc quyền 10 phim Trung Quốc tưởng chán ốm ai ngờ càng xem càng hay, vừa cày vừa tức vì lỡ xem muộn

10 phim Trung Quốc tưởng chán ốm ai ngờ càng xem càng hay, vừa cày vừa tức vì lỡ xem muộn Không còn giấu giếm, "Em Xinh" Bích Phương - Orange dắt người yêu ra mắt hội chị em

Không còn giấu giếm, "Em Xinh" Bích Phương - Orange dắt người yêu ra mắt hội chị em Cô dâu cao 1,85 m nổi bật trong đám cưới ở Tuyên Quang

Cô dâu cao 1,85 m nổi bật trong đám cưới ở Tuyên Quang Bố đẻ nguy kịch, mẹ vợ cho vay vượt mức mong đợi: Con rể trả lại ngay vì một câu nói

Bố đẻ nguy kịch, mẹ vợ cho vay vượt mức mong đợi: Con rể trả lại ngay vì một câu nóiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hé lộ lý do có thể khiến Mỹ triệu tập gấp hàng trăm tướng lĩnh về nước

Thế giới

11:52:20 27/09/2025

Suzy và Lisa (BlackPink) cùng mê mẩn một kiểu giày này, bạn đã sở hữu chưa?

Thời trang

11:37:57 27/09/2025

Cháy nhà giữa đêm, bé 9 tuổi tử vong

Tin nổi bật

11:37:19 27/09/2025

Đề nghị phạt cựu Tổng giám đốc SJC Lê Thúy Hằng 28-30 năm tù

Pháp luật

11:30:23 27/09/2025

Thần Tài báo mộng tài lộc sau đêm nay (26/9/2025), 3 con giáp 'tay trái hứng vàng, tay phải gom bạc'

Trắc nghiệm

11:19:14 27/09/2025

Mỹ nhân nào có vòng 1 nóng bỏng nhất Việt Nam?

Netizen

11:15:34 27/09/2025

Phạm Văn Mách khoe "múi" cùng Angela Phương Trinh, U50 body 6 múi cực phẩm

Sao thể thao

11:12:13 27/09/2025

Cuối tuần chưa biết ăn gì, học ngay những mâm cơm nhà tuyệt ngon của mẹ đảm xứ Nghệ

Ẩm thực

11:12:05 27/09/2025

Khách Việt ngày càng "quay lưng" với phân khúc sedan hạng C

Ôtô

11:07:20 27/09/2025

Xiaomi 17 ra mắt: smartphone đầu tiên chạy Snapdragon 8 Elite Gen 5, pin 7.000 mAh

Đồ 2-tek

10:48:18 27/09/2025

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi

Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán

Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ

Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu

Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu Mỹ nhân "Gia đình là số 1" Hwang Jung Eum lĩnh án tù, suy sụp bật khóc ngay giữa tòa

Mỹ nhân "Gia đình là số 1" Hwang Jung Eum lĩnh án tù, suy sụp bật khóc ngay giữa tòa Mỹ nhân 9X giàu nhất showbiz vỡ mộng hôn nhân với thiếu gia bất động sản, giờ có hối hận cũng chẳng kịp!

Mỹ nhân 9X giàu nhất showbiz vỡ mộng hôn nhân với thiếu gia bất động sản, giờ có hối hận cũng chẳng kịp!