Giá dầu lại rớt xuống dưới 50 USD

Giá vàng hôm nay (28/10): Vàng giảm, USD tăng

Giá vàng hôm nay (28/10): Vàng giảm, USD tăng Các kịch bản phá sản ngân hàng?

Các kịch bản phá sản ngân hàng?Trước động thái giảm lãi vay ngắn hạn của các ngân hàng thời gian qua, thị trường tiếp tục chờ đợi lãi suất cho vay dài hạn cũng theo đà giảm. Tuy nhiên, trái với kỳ vọng của doanh nghiệp, lãnh đạo các ngân hàng thừa nhận việc giảm lãi suất chỉ có thể áp dụng với kỳ hạn ngắn và với một số lĩnh vực ưu tiên.

Ngoại trừ xu hướng giảm lãi suất cho vay ngắn hạn đối với các nhóm lĩnh vực ưu tiên, hiện các ngân hàng mới chỉ áp dụng hình thức cho vay lãi suất cho ban đầu rất thấp nhưng chỉ cố định trong vòng 3 tháng đầu, sau đó được áp theo mức lãi suất huy động 12 hoặc 13 tháng cộng với biên độ do ngân hàng quy định, thay đổi 6 tháng hoặc 3 tháng một lần.

Lãi suất vay dài hạn cao

Hiện mức lãi suất huy động kỳ hạn 12-13 tháng tại nhiều ngân hàng cổ phần khá cao, trung bình từ 9%-11%/năm. Trong khi đối với các lĩnh vực sản xuất – kinh doanh thông thường là 9,3%-11%/năm. Đơn cử, hiện lãi suất cho vay ưu đãi trung, dài hạn cố định trong năm đầu tiên của ngân hàng HD Bank là 9,69%/năm.

Hiện nay, nhu cầu vốn của các doanh nghiệp nhiều hơn để mở rộng sản xuất kinh doanh đáp ứng nhu cầu tiêu thụ cuối năm. Bên cạnh đó, nhiều DN muốn nâng sức cạnh tranh, cần đầu tư thêm máy móc, công nghệ, mở rộng quy mô thì phải vay trung – dài hạn. Nhưng với mức lãi suất hiện nay khá cao gây khó khăn cho DN.

Ông Nguyễn Văn Thiết – Giám đốc công ty Thuỷ sản Duy Nhất, cho biết: Công ty đang vay trung – dài hạn tại một ngân hàng quốc doanh với lãi suất 8,5%/năm trong năm đầu, từ năm thứ hai trở đi tăng lên 10,1%/năm. Bởi vậy, DN chỉ dám vay “cầm chừng” vì lo sợ khó chi trả lãi và vốn.

Tổng giám đốc một doanh nghiệp gia công may mặc chia sẻ: dù đang đầu tư thêm một nhà máy trong KCN ở Bắc Ninh, nhưng công ty chỉ dám vay vốn ngắn hạn với mức lãi suất 6,2%/năm.

Khó giảm lãi vay dài hạn

Khi được hỏi tại sao không vay trung – dài hạn để xây dựng nhà máy, vị tổng cho rằng: “Mức lãi suất trung – dài hạn hiện nay quá cao và không ổn định nên rất khó cho DN tính toán hiệu quả để đầu tư lâu dài. Bởi vậy, chúng tôi đang cân nhắc các nguồn, trong đó ưu tiên huy động từ cổ đông, chứ không dám vay ngân hàng vì sợ lãi suất cho vay tăng trở lại như vài năm trước thì DN sẽ rất khó khăn. Chỉ cần trả lãi vay vượt mức 10%/năm là kinh doanh đã không có lãi, nhất là trong bối cảnh cạnh tranh khốc liệt như hiện nay” – vị tổng giám đốc này giải thích.

Một số DN lại tính toán phương án, chia nhỏ khoản vay vào các gói vay ngắn hạn để hưởng ưu đãi và đủ khả năng chi trả. Ông Phạm Văn Khải – Giám đốc một công ty phân phối sữa nhập khẩu, cho biết công ty đang vay hơn 3 tỷ đồng tại ACB, lãi suất trên 10%/năm. Công ty vay vốn liên tục trong hai năm, nhưng ký hợp đồng thường chỉ dưới 6 tháng/lần.

“Khi mới vay, chúng tôi cũng được hưởng mức lãi suất ưu đãi khá thấp, nhưng sau thời gian khuyến mãi thì phải theo giá thị trường”, ông Khải nói.

Video đang HOT

Sự điều tiết của thị trường

Theo các DN, hiện nay mức lãi suất cho vay cao hơn nhiều so với những nước lân cận. Nhiều ngân hàng nước ngoài cho vay lãi suất USD chỉ 4,5%/năm nên DN các nước có lợi thế cạnh tranh hơn.

Trả lời báo chí, Phó Thống đốc Nguyễn Thị Hồng khẳng định, tại Việt Nam hiện nay, lãi suất cho vay ngắn hạn đang ở mức khá thấp, lãi suất cho vay trung và dài hạn ở mức 9-10%/năm; và không có sự khác biệt lớn so với các nước trong khu vực.

Theo các chuyên gia kinh tế, có ba lý do khiến lãi suất trung – dài hạn khó giảm. Đó là, vấn đề nợ xấu đang cản trở kinh doanh của ngân hàng. Nếu một phần vốn cho vay ra mà không quay trở lại thì ngân hàng phải huy động một nguồn vốn lớn để trả cho khách hàng những món nợ cũ.

Ngoài ra, quá trình tái cơ cấu, các ngân hàng đã phải lấy một phần lớn lợi nhuận để trích lập dự phòng rủi ro, xử lý nợ xấu, khiến năng lực tài chính suy giảm đáng kể. Như vậy, ngân hàng sẽ khó giảm lãi suất cho vay dài hạn.

Lãnh đạo nhiều ngân hàng cũng thừa nhận việc giảm lãi suất chỉ có thể áp dụng với kỳ hạn ngắn và với một số lĩnh vực ưu tiên, bởi chênh lệch lãi suất mà các ngân hàng duy trì rất thấp, chỉ hơn 2%.

Nhận xét về vấn đề này, chuyên gia Cấn Văn Lực cho rằng: “Khách hàng đã quyết định lựa chọn thay đổi kỳ hạn dài hơn để được hưởng mức lãi suất cao hơn tại ngân hàng đang gửi tiền, thay vì tìm kiếm các cơ hội đầu tư, kinh doanh khác. Lãi suất huy động có cơ sở giảm thêm thì các ngân hàng tiếp tục cân đối lại lãi suất cho vay trung dài hạn”.

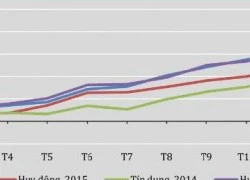

Thống kê của Ngân hàng Nhà nước cho thấy, tăng trưởng tín dụng trong 9 tháng đầu năm ở mức 11,24%, trong đó tín dụng trung – dài hạn hiện chiếm khoảng 55,9% tổng dư nợ tín dụng.

Tuy nhiên, theo Ủy ban Giám sát tài chính quốc gia, tín dụng trung – dài hạn đã tăng chậm lại trong 8 tháng đầu năm 2016, chỉ tăng 11,1% (cùng kỳ năm ngoái tăng 18,7%).

Theo Thời báo kinh doanh

Áp lực lãi suất tăng cao, doanh nghiệp than trời

Cuộc đua lãi suất huy động vốn giữa các ngân hàng thương mại đang đẩy dần lãi suất cho vay tăng cao, nhất là bước vào mùa kinh doanh cuối năm, nhu cầu tín dụng tăng "nóng". Chi phí lãi vay tăng cao khiến cho doanh nghiệp khổ sở, mất ăn mất ngủ vì vừa lo kinh doanh có lãi, vừa chịu áp lực trả nợ vay ngân hàng.

Thời điểm này, lãi suất huy động vốn ở nhiều ngân hàng đã đồng loạt tăng lên từ 0,1-0,5%/năm để thu hút nguồn vốn, phục vụ nhu cầu cho vay tăng đột biến dịp cuối năm. Còn lãi suất cho vay cũng chỉ tăng nhẹ.

Một số ngân hàng quốc doanh lớn như BIDV, Vietinbank, Vietcombank... đang niêm yết mức lãi suất huy động vốn ngắn hạn từ 4,5-6%/năm với kỳ hạn ngắn dưới 6 tháng, từ 6,2-6,5%/năm với kỳ hạn từ 7 tháng trở lên. Lãi suất tiền gửi chỉ tăng nhẹ 0,1-0,3%/năm so với thời điểm hai tháng trước đây.

Vốn "chảy chỗ trũng"

Khối ngân hàng thương mại như Eximbank đang thu hút người gửi tiền bằng mức lãi suất kỳ hạn 1-2 tháng là 5%/năm, kỳ hạn 3 tháng 5,5%/năm, kỳ hạn 6 tháng 6,1%/năm... Với các kỳ hạn gửi tiền dài là 13 và 15 tháng trở lên, lãi suất phổ biến là 7-7,3%/năm.

Trong khi đó, lãi suất cho vay thực tế phổ biến thấp nhất là 7%/năm, đến mức 9-11%/năm tuỳ giá trị khoản vay, thời hạn vay, đối tượng doanh nghiệp, lĩnh vực ngành nghề kinh doanh...

Tuy vậy, để giảm áp lực chi phí lãi vay và kích cầu tín dụng, các ngân hàng đều dành một khoản vốn nhất định để cho vay ưu đãi lãi suất. Đơn cử: SHB dành gói tín dụng tới 11.000 tỷ đồng cho vay các doanh nghiệp lớn, doanh nghiệp vừa và nhỏ, lãi suất ưu đãi chỉ từ 5,5%/năm. Mức lãi suất này thấp hơn cả lãi suất huy động vốn.

Theo lãnh đạo SHB, nguồn tín dụng ưu đãi này nhằm tiếp vốn kịp thời cho các doanh nghiệp đẩy mạnh sản xuất, kinh doanh cuối năm, nhất là doanh nghiệp SMES dễ dàng quay vòng vốn kinh doanh.

Áp lực lãi suất tăng cao, doanh nghiệp than trời

Ngoài ra, các ngân hàng lớn khác như MB, MaritimeBank, PVcombank, HDbank... cũng tung ra hàng loạt gói cho vay ưu đãi lãi suất chỉ từ 6,8%/năm, hay 7,5%/năm nhằm hỗ trợ vốn kịp thời cho sản xuất, kinh doanh cuối năm.

Giám đốc một chi nhánh của Vietcombank cho biết, lãi suất sẽ tăng cao dịp cuối năm do đặc thù kinh doanh, chi phí cân đối vốn phát sinh thêm. Song, ngân hàng cố gắng cân đối nguồn vốn để dành một phần vốn có lãi suất thấp cho doanh nghiệp vay. Ngân hàng ưu tiên khách hàng tốt, còn sàng lọc khắt khe doanh nghiệp có nguy cơ rủi ro.

Do đó, vốn "chảy chỗ trũng" - rót vào doanh nghiệp tốt cũng là tình trạng phổ biến lâu nay, để đảm bảo an toàn, hạn chế nợ xấu phình to, khó xử lý. Ngân hàng hiện đặc biệt chú trọng quản trị rủi ro, nâng chất lượng tín dụng.

Doanh nghiệp "dở khóc, dở cười"

Nguồn vốn ngân hàng đang dư dả, thanh khoản cao song thực tế, không ít doanh nghiệp phản ánh rằng việc tiếp cận, vay tiền không hề dễ dàng, có nhiều rào cản quy định cũng như những quy định "ngầm".

Bà Hoàng Kim, chủ sở hữu hai công ty chuyên kinh doanh lĩnh vực du lịch, khách sạn và có nguồn thu ổn định, tài chính minh bạch, không có nợ thuế, hay nợ xấu, nhưng cũng khổ sở vì khó vay ngân hàng.

"Mấy tuần nay, có đến 3-4 ngân hàng đến làm việc, tư vấn cho vay và sau khi đánh giá, thẩm định, họ đều bày tỏ rất muốn cho công ty vay vốn. Tuy nhiên, cán bộ tín dụng yêu cầu tôi phải chứng minh rất kỹ về doanh thu của công ty, nguồn thu nhập của cá nhân tôi, chứng minh tài sản nhà đất, đặt ra các yêu cầu về kiểm soát dòng tiền, mục đích sử dụng vốn... khiến tôi thấy nản vì quá phức tạp"- bà Hoàng Kim chia sẻ.

Theo bà Kim, về lãi suất cho vay, các ngân hàng này đều cạnh tranh mức lãi suất tương tự ở năm đầu tiên, chỉ có khác ở biên độ lãi suất sau đó, các loại phí liên quan đến khoản vay... Lãi suất vay dịp cao điểm cuối năm cũng tăng cao nhưng cán bộ tín dụng hé mở "có đàm phán mức lãi suất tốt nhất".

Trong khi đó, lãnh đạo một công ty xây dựng cho biết, công ty đang nhận làm tổng thầu xây dựng phần móng cho dự án ở Hà Nội, được thanh toán theo tiến độ nghiệm thu. Nhưng mới đây, dự án bỗng dưng phải tạm ngừng thi công vì ngân hàng siết chặt vốn giải ngân, kéo theo hoạt động bán hàng của công ty gặp khó khăn.

"Chúng tôi đã vay vốn ngân hàng để thi công dự án, chờ tiền thanh toán của chủ đầu tư để trả nợ ngân hàng. Giờ, dòng tiền bị kẹt là ảnh hưởng dây chuyền tới nhiều giao dịch khác"- vị lãnh đạo này than thở.

Khó khăn về dòng tiền còn đến từ nhiều phía, nhiều dự án khác, khổ sở nhất là một chủ đầu tư bất động sản khác chây ỳ nợ tiền thi công từ lâu. Chủ đầu tư này cũng lại vay tiền của nhiều ngân hàng khác và bị kiểm soát mọi nguồn thu về tài khoản. Cho nên, nhà thầu xây dựng cũng ở thế yếu, khó có thể "bắt nợ" chủ đầu tư như ngân hàng được.

Hiện nay, các ngân hàng đang cạnh tranh khốc liệt để đẩy tín dụng tăng lên, nhưng đều dè chừng rủi ro nợ xấu nên mức lãi suất cao và điều kiện vay khắt khe là cách "sàng lọc" khách hàng vay vốn.

Thực tế, công ty chứng khoán Tp.HCM (HSC) cho biết, lãi suất huy động bình quân tháng 8 ở mức 6,11%, tăng 0,22% so với đầu năm, còn lãi suất cho vay bình quân chỉ 9,28%/năm, giảm 0,46% so với đầu năm.

Thị trường sẽ tự điều chỉnh xu hướng lãi suất ở từng thời điểm, từng đối tượng khách hàng.

Theo Thời báo kinh doanh

Cân đo ngân sách và lãi suất  Lãi suất huy động kỳ hạn dài được nhiều NHTM chạy đua đẩy lên cao trong những ngày qua, nhiều nhà băng sẵn sàng huy động sát mức 8,4%/năm kỳ hạn 13 tháng trở lên. Có thể các NH đang đón đầu dự thảo Thông tư 36 sửa đổi để cơ cấu lại nguồn vốn trung-dài hạn, nhưng điều này khiến lãi suất...

Lãi suất huy động kỳ hạn dài được nhiều NHTM chạy đua đẩy lên cao trong những ngày qua, nhiều nhà băng sẵn sàng huy động sát mức 8,4%/năm kỳ hạn 13 tháng trở lên. Có thể các NH đang đón đầu dự thảo Thông tư 36 sửa đổi để cơ cấu lại nguồn vốn trung-dài hạn, nhưng điều này khiến lãi suất...

Tin liên quan

VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất

VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất Các "ông lớn" ngân hàng bất ngờ giảm lãi suất huy động

Các "ông lớn" ngân hàng bất ngờ giảm lãi suất huy động Lãi suất cho vay khó giảm vì nợ xấu

Lãi suất cho vay khó giảm vì nợ xấu Lãi suất: Không cứ "ép" là được!

Lãi suất: Không cứ "ép" là được! Khả năng giảm lãi suất tiền đồng: Đừng kỳ vọng quá nhiều!

Khả năng giảm lãi suất tiền đồng: Đừng kỳ vọng quá nhiều! Lãi suất cho vay đã thấp hơn lãi suất huy động

Lãi suất cho vay đã thấp hơn lãi suất huy động

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42Tin đang nóng

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn? Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Công bố khung hình chung cuối cùng của vợ chồng Từ Hy Viên, nụ cười hạnh phúc giờ hoá tang thương

Công bố khung hình chung cuối cùng của vợ chồng Từ Hy Viên, nụ cười hạnh phúc giờ hoá tang thương HOT: Vũ Cát Tường cầu hôn bạn gái thành công!

HOT: Vũ Cát Tường cầu hôn bạn gái thành công!

Nữ doanh nhân nhảy xuống hồ cứu 3 trẻ đuối nước: Trước đó vừa đi viện về, sức khỏe yếu hơn sau sự việc

Nữ doanh nhân nhảy xuống hồ cứu 3 trẻ đuối nước: Trước đó vừa đi viện về, sức khỏe yếu hơn sau sự việc

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bạn gái hơn Văn Thanh 3 tuổi khoe vòng eo con kiến 'gây sốt'

Netizen

23:41:10 05/02/2025

Không tổ chức tang lễ cho Từ Hy Viên, lý do là gì?

Sao châu á

23:35:40 05/02/2025

Xuất hiện phim siêu nhân của Việt Nam gây bão mạng xã hội

Phim việt

23:31:11 05/02/2025

Angelababy hết thuốc chữa: Ê chề vì bị nhà sản xuất phũ phàng, rời xa Huỳnh Hiểu Minh là bão tố

Hậu trường phim

23:24:36 05/02/2025

Mỹ nhân Trung Quốc đã đẹp còn diễn đỉnh xứng đáng nổi tiếng hơn: Xé truyện bước ra mê hoặc hơn 400 nghìn người

Phim châu á

23:12:35 05/02/2025

Nam diễn viên hài nổi tiếng: 10 giờ làm lễ cưới, 8 giờ vẫn bỏ vợ một mình vì 300 ngàn đồng

Sao việt

23:10:27 05/02/2025

Quyền Linh vỡ òa khi bố đơn thân chinh phục được mẹ ba con xinh đẹp

Tv show

22:34:31 05/02/2025

Minh tinh Sandra Bullock gửi tuyên bố khẩn cấp đến người hâm mộ

Sao âu mỹ

22:28:17 05/02/2025

Nguyễn Xuân Son rời Nam Định, tiếp tục điều trị chấn thương

Sao thể thao

22:27:50 05/02/2025

Phát hiện một thi thể nữ giới tại khu vực rừng núi ở Phú Yên

Tin nổi bật

22:23:44 05/02/2025

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng

Chồng ôm thi thể Từ Hy Viên gào khóc, hôn vĩnh biệt trước khi vợ bị hỏa táng Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương

Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể Ai thừa kế tài sản hàng trăm triệu USD của Từ Hy Viên?

Ai thừa kế tài sản hàng trăm triệu USD của Từ Hy Viên?