GEG lên kế hoạch lãi trước thuế 320 tỷ đồng năm 2020

Cổ đông “họ” Sông Đà “khóc ròng” chờ cổ tức

Cổ đông “họ” Sông Đà “khóc ròng” chờ cổ tức TNG tạm ứng cổ tức tiền mặt tỷ lệ 8% lần đầu tiên sau 6 năm

TNG tạm ứng cổ tức tiền mặt tỷ lệ 8% lần đầu tiên sau 6 nămCông ty Cổ phần Điện Gia Lai ( HoSE: GEG) thông qua kế hoạch kinh doanh năm 2020 với chỉ tiêu doanh thu hợp nhất dự kiến gần 1.531 tỷ đồng, tăng 51% so với kế hoạch năm 2019. Chỉ tiêu lợi nhuận trước thuế là hợp nhất là 320 tỷ đồng, tăng 33% so với kế hoạch năm 2019 và sẽ phấn đấu lên khoảng 350 tỷ đồng.

Công ty Cổ phần Điện Gia Lai. Ảnh: Báo Gia Lai

Theo báo cáo mới nhất, GEG ghi nhận doanh thu 9 tháng năm 2019 đạt hơn 805 tỷ đồng, gấp 2,2 lần cùng kỳ và thực hiện 79% kế hoạch năm. Lợi nhuận trước thuế 9 tháng hơn 226 tỷ đồng, tăng 53% cùng kỳ và hoàn thành 94% kế hoạch năm.

Sang năm 2020, GEG cũng lên kế hoạch bán tòa nhà tại 189 Phạm Văn Đồng, Thừa Thiên Huế với giá không thấp hơn 20 tỷ đồng, chuyển nhượng toàn bộ phần vốn góp tại Nhà máy thủy điện Thượng Lộ giá không thấp hơn 100 tỷ đồng, thống nhất bán cụm 4 nhà máy tại Chư Prông với giá tối thiểu 165 tỷ đồng, bán cổ phần Thủy điện Kênh Bắc Ayun Hạ (GBC).

NDH

Theo baodauthau.vn

Loạt khó khăn chực chờ Vietinbank trong năm 2020

Các quy định mới của NHNN sẽ hạn chế khả năng mở rộng biên lãi ròng của các ngân hàng quốc doanh trong khi tác động tới các ngân hàng tư nhân sẽ là đa chiều.

Kết phiên giao dịch cuối năm 2019, cổ phiếu CTG của Vietinbank đóng cửa tại mức 20.900 đồng/cp, ghi nhận mức tăng 11% trong vòng 1 năm qua.

Đây không phải là cổ phiếu có mức giá quá cao nhưng lại không được Chứng khoán Rồng Việt (VDSC) đánh giá cao để đầu tư trong năm 2020.

Video đang HOT

CTG bị ảnh hưởng nhiều nhất từ các quy định mới của NHNN?

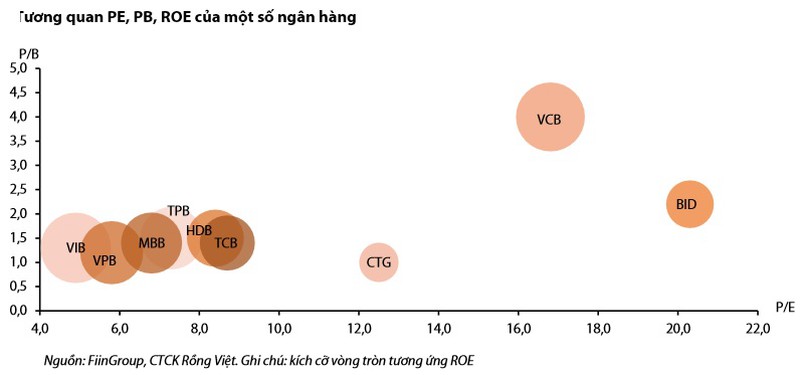

VDSC tin rằng ACB, BID, MBB, VCB, VPB, HDB, TPB, TCB và VIB sẽ có thể duy trì tăng trưởng cho vay năm 2020 tương đương với năm 2019, thậm chí cao hơn với trường hợp của BID.

Trong khi đó, CTG nhiều khả năng sẽ gặp khó khăn trong việc tăng vốn vào năm tới, do đó tăng trưởng tín dụng dự kiến sẽ còn thấp hơn so với năm 2019.

Từ cuối năm 2019 và đầu năm 2020, nhiều quy định mới về lãi suất, an toàn vốn, huy động, tài chính tiêu dùng đi vào hiệu lực. Do đó, theo phân tích của VDSC, các quy định này sẽ có tác động nhiều chiều đến hoạt động kinh doanh của ngân hàng.

Thứ nhất, quy định về việc giảm lãi suất tiền gửi đối với một số kỳ hạn ngắn và lãi suất cho vay đối với các lĩnh vực ưu tiên (từ tháng 11/2019) có thể có tác động trước mắt rất khác nhau phụ thuộc vào chính sách cụ thể của từng ngân hàng. Dù vậy về lâu dài, do mục tiêu giảm mặt bằng lãi suất của Chính phủ, VDSC cho rằng khả năng mở rộng lợi tức tài sản của các ngân hàng sẽ trở nên hạn chế hơn.

Thứ hai, các yêu cầu về an toàn vốn mới (theo Thông tư 41/2016-TT-NHNN) và việc giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn (Thông tư 22/2019) đặt ra yêu cầu chặt chẽ hơn về vốn và huy động. Do đó dự kiến sẽ hạn chế khả năng mở rộng NIM của các ngân hàng.

Tác động của các quy định này sẽ mạnh hơn đối với các ngân hàng có bộ đệm vốn mỏng (như CTG) hay tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao (như VIB và TCB).

Thứ ba, việc áp dụng tỷ lệ LDR tối đa mới đồng bộ ở mức 85% cho tất cả các ngân hàng (Thông tư 22) sẽ cho phép các ngân hàng tư nhân có thêm cơ hội đẩy mạnh tỷ lệ này (so với mức ngưỡng tối đa 80% trước đây) để cải thiện NIM.

Trái lại, việc giảm tỷ lệ LDR tối đa đối với các ngân hàng quốc doanh từ 90% xuống 85% dự kiến sẽ khiến các ngân hàng này phải kiềm chế tín dụng hoặc đẩy mạnh huy động, theo đó làm ảnh hưởng đến tăng trưởng tín dụng và biên lãi ròng.

Thứ tư, quy định về việc chuyển số dư tiền gửi không kỳ hạn của Kho bạc Nhà nước tại các ngân hàng thương mại về NHNN vào cuối mỗi ngày (Thông tư 58/2019) nhiều khả năng sẽ ảnh hưởng đến chi phí huy động của các ngân hàng quốc doanh, nơi có tỷ lệ tiền gửi không kỳ hạn của Kho bạc Nhà nước cao.

Thứ năm, quy định quản lý chặt chẽ hơn hoạt động cho vay của các công ty tài chính tiêu dùng (Thông tư 18/2019). Theo đó giảm dần tỷ lệ giải ngân trực tiếp cho khách hàng (có số dư nợ giải ngân trực tiếp tại công ty tài chính tiêu dùng đó trên 20 triệu đồng) về 30% kể từ năm 2024.

VDSC cho rằng tác động của Thông tư 18 sẽ chưa đáng kể trong ngắn hạn, dù trong dài hạn nhiều khả năng sẽ có ảnh hưởng đến tăng trưởng tín dụng và biên lãi ròng của các công ty tập trung cho vay tiền mặt như FE Credit và MCredit.

Tựu chung lại, VDSC cho rằng các quy định mới của NHNN sẽ hạn chế khả năng mở rộng biên lãi ròng của các ngân hàng quốc doanh (CTG nhiều khả năng bị ảnh hưởng nhiều nhất) trong khi tác động tới các ngân hàng tư nhân sẽ là đa chiều do đó sẽ có mức độ ảnh hưởng nhẹ hơn (ACB và HDB nhiều khả năng là những ngân hàng ít bị ảnh hưởng nhất).

Năm 2020, dự kiến CTG tiếp tục phải chịu gánh nặng dự phòng

Tính đến tháng 8/2019, tỷ lệ nợ xấu nội bảng của toàn ngành ở mức 1,98% (cao hơn một chút so với mức 1,90% vào cuối năm 2018 và quý 2/2019). Tuy nhiên, tổng tỷ lệ nợ xấu, VAMC và nợ tiềm ẩn so với tổng tín dụng đã giảm dần xuống còn 4,84% từ 5,85% trong năm 2018. Đây là tín hiệu tích cực về nỗ lực xử lý nợ xấu trong hệ thống.

Đặc biệt, VPB và TPB đã có thể tất toán hết nợ VAMC còn lại trong năm 2019, do đó, tỷ lệ chi phí dự phòng so với thu nhập hoạt động dự kiến sẽ giảm vào năm 2020.

Trong khi đó, với một phần nhỏ nợ VAMC còn lại, BID và HDB sẽ vẫn phải trích lập một khoản dự phòng cho VAMC trong năm 2020, dù có thể thấp hơn nhiều so với năm 2019. Ngoài ra, nếu việc sáp nhập giữa HDB và PGBank diễn ra, HDB sẽ gánh các khoản nợ VAMC của PGBank (tại tháng 9/2019 đang có số dư 908 tỷ đồng).

Về phía CTG, với số dư VAMC ròng lớn ở mức trên 8 nghìn tỷ vào quý 3/2019 (0,9% dư nợ), gánh nặng dự phòng dự kiến sẽ tiếp tục đáng kể vào năm 2020 dù ngân hàng đã nỗ lực xử lý được 25% dư nợ VAMC trong 9 tháng qua.

Cổ phiếu CTG "ngoài vùng định giá"

Nhìn chung, đối với 8 ngân hàng ACB, BID, MBB, VCB, VPB, HDB, TPB và TCB, VDSC kỳ vọng thu nhập sẽ tăng 16% và lợi nhuận sẽ tăng 23,7% trong năm 2020, với chi phí dự phòng gần như không đổi và chi phí hoạt động tăng 20%.

VDSC ước tính rằng tất cả các ngân hàng này, không tính CTG, sẽ có thể đạt tăng trưởng lợi nhuận ít nhất 15%. Hiện tại mức định giá thấp (PB dự phóng 2020 ở mức 0.9-1.2 lần) và khả năng sinh lời cao (ROE dự phóng 2020 từ 20-24%) sẽ là lợi thế của các cổ phiếu ngân hàng. Lưu ý rằng hầu hết các ngân hàng tư nhân đều đã không còn room sở hữu nước ngoài.

VPB và BID là các cổ phiếu VDSC ưa thích nhất. Bởi theo VDSC, tỷ lệ PB hiện tại của VPB là rất hấp dẫn (dự phóng 2020 ở mức 0,9 lần dự phóng 2021 ở mức 0,7 lần), mặc dù cổ phiếu không còn room sở hữu nước ngoài.

Còn với BID, một ngân hàng quốc doanh đã có nhiều tiến triển tích cực trong quá trình tái cơ cấu dù mức tăng trưởng lợi nhuận khá khiêm tốn trong 9T 2019. BID đang được giao dịch ở mức PB dự phóng 2020 2,0 lần, cao hơn so với các ngân hàng khác (ngoại trừ VCB).

Tuy nhiên, VDSC cho rằng BID xứng đáng với mức PB này do tiềm năng tăng trưởng được dự báo sẽ tốt hơn đáng kể sau thành công của thương vụ phát hành cho đối tác chiến lược Keb Hana Bank và sau khi xử lý hết nợ VAMC. VDSC ước tính rằng lợi nhuận sau thuế sẽ đạt tăng trưởng kép hàng năm ở mức 30% trong giai đoạn 2019-2022 và ROE sẽ tiệm cận mức 18% trong ba năm tới.

Minh An

Theo vietnamdaily.net.vn

Triển vọng kinh tế toàn cầu 2020  Bù lại cho sự sụt giảm kinh tế được dự báo diễn ra ở các nước có nền kinh tế mạnh thì các nền kinh tế thị trường mới nổi sẽ đóng góp không ít cho sự tăng trưởng của năm 2020. Trong bối cảnh vấn đề thương mại giữa Mỹ và Trung Quốc chưa được giải quyết, kinh tế được dự báo...

Bù lại cho sự sụt giảm kinh tế được dự báo diễn ra ở các nước có nền kinh tế mạnh thì các nền kinh tế thị trường mới nổi sẽ đóng góp không ít cho sự tăng trưởng của năm 2020. Trong bối cảnh vấn đề thương mại giữa Mỹ và Trung Quốc chưa được giải quyết, kinh tế được dự báo...

Tin liên quan

BSC dự báo khối ngoại sẽ mua ròng 500 triệu USD, VN-Index xoay quanh mốc 1.100 điểm trong năm 2020

BSC dự báo khối ngoại sẽ mua ròng 500 triệu USD, VN-Index xoay quanh mốc 1.100 điểm trong năm 2020 Sức ép tỷ giá sẽ lớn hơn

Sức ép tỷ giá sẽ lớn hơn Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020

Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020 Doanh nghiệp Việt trải nghiệm quy luật chu kỳ

Doanh nghiệp Việt trải nghiệm quy luật chu kỳ Chứng khoán Mỹ lập kỷ lục mới trong phiên đầu tiên của năm 2020

Chứng khoán Mỹ lập kỷ lục mới trong phiên đầu tiên của năm 2020 Chứng khoán Việt năm 2020: Tiếp tục phát triển cả về quy mô và chất lượng

Chứng khoán Việt năm 2020: Tiếp tục phát triển cả về quy mô và chất lượng

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52 Thời điểm then chốt cho chiến sự Ukraine08:41

Thời điểm then chốt cho chiến sự Ukraine08:41Tin đang nóng

Nghi vấn Kim Sae Ron bị ép tiếp khách vào ngày xảy ra vụ say rượu lái xe?

Nghi vấn Kim Sae Ron bị ép tiếp khách vào ngày xảy ra vụ say rượu lái xe? 700 triệu tiền Kim Sae Ron nợ chỉ bằng khoảng cát xê 2 tập phim của Kim Soo Hyun

700 triệu tiền Kim Sae Ron nợ chỉ bằng khoảng cát xê 2 tập phim của Kim Soo Hyun Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người

Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không già

Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không già Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng

Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng Đi làm về khuya, mọi người đều đi ngủ, chỉ duy nhất bố chồng còn thức đợi, câu đầu tiên ông nói khiến tôi bật khóc nức nở

Đi làm về khuya, mọi người đều đi ngủ, chỉ duy nhất bố chồng còn thức đợi, câu đầu tiên ông nói khiến tôi bật khóc nức nở Lật lại quá khứ: Kim Soo Hyun đòi Kim Sae Ron 12,3 tỷ vô lý đến mức không thể giải thích được

Lật lại quá khứ: Kim Soo Hyun đòi Kim Sae Ron 12,3 tỷ vô lý đến mức không thể giải thích đượcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Thực phẩm an toàn cho người cao huyết áp

Sức khỏe

07:07:52 12/03/2025

Đăng tải, chia sẻ thông tin bắt cóc và buôn người sai sự thật, 3 đối tượng bị xử phạt

Pháp luật

07:06:46 12/03/2025

Sao Việt lên tiếng vụ vợ cố nghệ sĩ Quý Bình bị bàn tán: "Tôi cần nói ra điều này vì người anh của mình"

Sao việt

06:42:58 12/03/2025

Chọn 1 lá bài Tarot để biết trước những biến động công việc sau Rằm tháng 2 Âm lịch

Trắc nghiệm

06:37:22 12/03/2025

Mỹ nhân thảm nhất sau khi Kim Soo Hyun bị tố thao túng, chèn ép bạn gái Kim Sae Ron

Sao châu á

06:32:42 12/03/2025

Công an TP HCM thông tin về clip CSGT có lời nói chưa chuẩn mực

Tin nổi bật

06:16:37 12/03/2025

Ba chỉ ngâm bia nướng, cuốn rau thơm rồi chấm tương ớt, nghĩ thôi đã thèm chảy nước miếng

Ẩm thực

06:02:47 12/03/2025

Sự thật về cảnh quay hot nhất phim Top 1 phòng vé, thật đến mức ám ảnh

Hậu trường phim

05:58:07 12/03/2025

When Life Gives You Tangerines: Khi đời cho ta một quả quýt, hãy pha trà và cùng thưởng thức nó!

Phim châu á

05:57:36 12/03/2025

Đến nhà mẹ vợ ăn giỗ, bà gắp vào bát anh rể cái đùi gà to rồi gắp cho tôi một thứ KHÓ CHẤP NHẬN

Góc tâm tình

05:43:43 12/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!