FiinGroup: “VN-Index có thể tăng trưởng mạnh bất chấp Covid-19 nếu khối ngoại không bán ròng”

So găng “đấu trường” bảo hiểm

So găng “đấu trường” bảo hiểm Dow Jones mất hơn 600 điểm ngay phiên đầu tiên của tháng khi cổ phiếu big tech đồng loạt rớt điểm mạnh

Dow Jones mất hơn 600 điểm ngay phiên đầu tiên của tháng khi cổ phiếu big tech đồng loạt rớt điểm mạnhCũng theo FiinGroup, những ảnh hưởng của Covid-19 đã phản ánh khá rõ nét vào kết quả kinh doanh quý 1/2020 của các doanh nghiệp. Sự tham gia mạnh mẽ với dòng tiền của nhà đầu tư cá nhân và dịch chuyển dòng tiền của nhóm nhà đầu tư tổ chức trong hoạt động tái cấu trúc danh mục của họ đã tạo nên một tháng 4 sôi động.

FiinGroup vừa đưa ra báo cáo đánh giá sự tương đồng giữa TTCK Việt Nam và TTCK Mỹ trong giai đoạn gần đây.

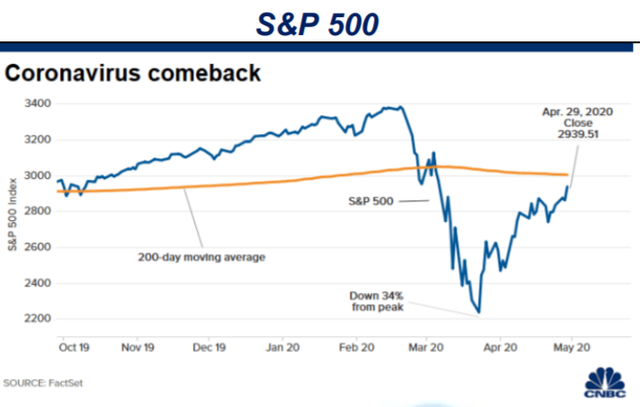

Cụ thể, dịch bệnh tại Mỹ đang diễn ra khó lường với những tin tức vĩ mô khá tiêu cực. GDP quý 1/2020 vừa công bố ở mức âm 4,8% và theo dự báo của Morgan Stanley GDP Mỹ sẽ còn tiêu cực hơn với mức âm 38% trong quý 2 và sau đó sẽ dần hồi phục để GDP cả năm 2020 ở mức âm 5,5%. Những dự báo trên được giả định trong trường hợp dịch bệnh đạt đỉnh trong tháng 5 này và hoạt động kinh tế cơ bản được khởi động lại.

Trong bối cảnh vĩ mô không quá sáng sủa, chỉ số S&P500 vẫn tăng mạnh 13% trong tháng 4 vừa qua. Đây là mức tăng lớn nhất trong một tháng kể từ năm 1974 trở lại đây.

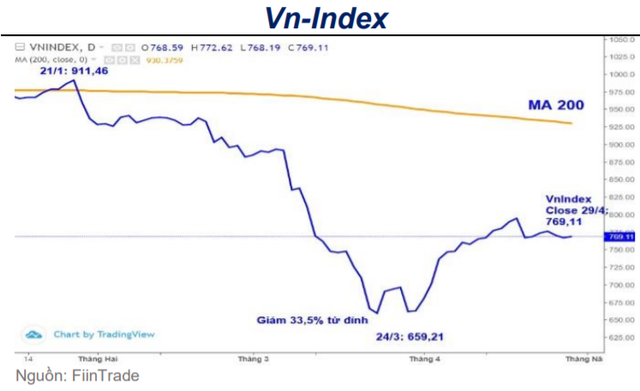

Trong khi đó, VN-Index vẫn tăng 16% trong tháng 4 trong bối cảnh có hơn 3 tuần cách ly xã hội và có nhiều dự báo về tăng trưởng GDP của Việt Nam sẽ duy trì tăng trưởng năm 2020 ở mức 4,8% (theo ADB).

Theo FiinGroup, nhìn tổng quan hai chỉ số S&P500 và VN-Index khá tương đồng và đang trong giai đoạn “test đáy” với mô hình khá giống nhau. Cả hai chỉ số đều trong quá trình trở về với đường trung bình 200 ngày (MA200), mặc dù sức bật của VN-Index có vẻ đuối hơn S&P500.

FiinGroup cho rằng việc S&P500 có độ biến động lớn hơn nhiều so với VN-Index trong thời gian gần đây khi mà Fed cũng tham gia vào thị trường như một “market maker” thực sự với việc mua vào bán ra các công cụ cần thiết để bơm thanh khoản cho thị trường.

Trường phái ủng hộ “bắt đáy” khá phổ biến, không chỉ các tổ chức trung gian như Goldman Sachs, JP Morgan,…mà cả các “big boys” như Day Railo (nhà quản lý quỹ đầu tư mạo hiểm lớn nhất thế giới) vẫn hô mạnh “cash is trash” hay “tiền mặt là rác”. Tức là họ có quan điểm về đồng USD yếu và kém hấp dẫn hơn các kênh tài sản khác trong đó có chứng khoán do duy trì lãi suất thấp để kích thích kinh tế và tiêu dùng. Đó là lý do mà chứng khoán Mỹ vẫn tăng điểm mạnh mẽ bất chấp những khó khăn nội tại và nhiều doanh nghiệp và ngành nghề phá sản.

Trong khi đó, Ngân hàng Nhà nước và Bộ Tài chính Việt Nam mới chỉ dừng lại ở các biện pháp “vòng ngoài” nên việc biến động thấp hơn của VN-Index so với S&P500 là điều có thể hiểu được. Riêng ở Việt Nam thì nhà đầu tư nước ngoài bán mạnh mẽ trong tháng 3 và tháng 4 với giá trị hơn 15,6 nghìn tỷ đồng (660 triệu USD). FiinGroup cho rằng nếu không có yếu tố khối ngoại bán ròng thì Việt Nam có thể chứng kiến sự tăng trưởng mạnh mẽ của VN-Index, bất chấp dịch bệnh covid-19 vừa qua.

Cũng theo FiinGroup, những ảnh hưởng của Covid-19 đã phản ánh khá rõ nét vào kết quả kinh doanh quý 1/2020 của các doanh nghiệp. Sự tham gia mạnh mẽ với dòng tiền của nhà đầu tư cá nhân và dịch chuyển dòng tiền của nhóm nhà đầu tư tổ chức trong hoạt động tái cấu trúc danh mục của họ đã tạo nên một tháng 4 sôi động.

Với doanh nghiệp lúc này thì “Tiền mặt là Vua” nhưng với giới đầu tư chứng khoán Việt Nam thì có lẽ “Tiền mặt là rác” vào lúc này cũng đúng, nhất là trong bối cảnh lãi suất thấp được duy trì như hiện nay và họ đã tham gia mua ròng rất mạnh, đưa VN-Index tăng 16% trong tháng 4. FiinGroup kỳ vọng dòng tiền sẽ tiếp tục tham gia thị trường trong tháng 5 và không xảy ra hiện tượng “Sell in May and Go Away”!

Thị trường diễn biến thế nào sau kỳ nghỉ lễ 30/4?

Sau dịp nghỉ lễ 30/4 - 1/5 kéo dài, điều nhà đầu tư quan tâm là diễn biến thị trường sẽ như thế nào sau kỳ nghỉ lễ này, với việc chỉ số VN-Index phục hồi dần trong tháng 4 sau khi về đáy 660 điểm vào tháng trước đó do ảnh hưởng của dịch bệnh Covid-19, liệu hiệu ứng "Sell in May, Go Away" có xảy ra? Và khối ngoại sẽ mua bán ra sao, khi đã bán ròng liên tiếp 3 tháng gần đây với giá trị hơn 715 triệu USD?

Kết thúc tháng 4/2020, diễn biến của thị trường cho thấy đà phục hồi khá tốt. Theo đó, sau khi đổ đèo từ vùng quanh 990 điểm từ cuối tháng 1/2020 do ảnh hưởng quá lớn của đại dịch Covid-19 trên toàn cầu xuống quanh đáy 660 điểm vào cuối tháng 3, thì VN-Index đã bật trở lại với sự nâng đỡ tâm lý từ chính từ việc kiểm soát được dịch bệnh trong nước và đặc biệt là dòng tiền mới chảy mạnh vào thị trường, với gần 32.000 tài khoản được mở mới trong tháng 3.

Con số này chỉ xếp sau con số kỷ lục 40.651 tài khoản mở mới được thiết lập vào tháng 3/2018 khi nhà đầu tư "say chứng". VN-Index thời điểm đó leo lên mức đỉnh lịch sử tại 1.200 điểm.

Mặc dù vậy, trong 4 tháng đầu năm nay, điểm tiêu cực đối với thị trường là khối ngoại đã bán ròng gần như liên tục với gần 16.820 tỷ đồng, tương ứng tới 715,7 triệu USD và đáng kể là đã liên tiếp tăng tốc tốc độ bán ròng.

Tính riêng trong tháng 4/2020, khối ngoại bán ròng tổng cộng hơn 6.800 tỷ đồng trên cả 3 sàn HoSE, HNX và UPCoM. Riêng sàn HoSE, nhà đầu tư nước ngoài bán ròng hơn 6.138 tỷ đồng.

Trong tháng 4/2020, VN-Index tăng 106,58 điểm ( 16,08%) lên 769,11 điểm. Còn HNX-Index tăng 14,2 điểm ( 15,32%), lên 106,84 điểm.

Nếu xét riêng về tuần giao dịch trước kỳ nghỉ lễ 30/4 và 1/5, theo thống kê của Báo Đầu tư Chứng khoán, trong 15 năm qua, VN-Index đa số tăng điểm (9 lần tăng, 6 lần giảm), trong khi HNX-Index khá cân bằng (7 tăng và 6 giảm).

Với VN-Index, tuần tăng mạnh nhất trước kỳ nghỉ lễ trong 15 năm là năm 2011 với mức tăng 5,18%, trong khi năm giảm mạnh nhất là năm 2018 với mức giảm 6,22%. Tuần trước kỳ nghỉ lễ năm nay 2020, VN-Index giảm gần 1%.

Trong khi đó, với HNX-Index năm có tuần tăng mạnh nhất trước kỳ nghỉ lễ là năm 2009 với mức tăng 4,36%, trong khi giảm mạnh nhất là 8,96%. Trong tuần trước kỷ nghỉ lễ năm nay, HNX-Index giảm nhẹ 0,12%.

Thống kê các chỉ số VN-Index và HNX-Index trước và sau kỳ nghỉ lễ 30/4 - 1/5 các năm qua:

Năm

Tuần trước kỳ nghỉ

Tuần sau kỳ nghỉ

VN-Index

HNX-Index

VN-Index

HNX-Index

2006

0,69

-

-0,27%

-

2007

-4,64%

-8,96%

2,52%

-0,48%

2008

1,26%

Video đang HOT

0,1%

-4,22%

-8,8%

2009

3,79%

4,36%

13,68%

14,11%

2010

2,47%

0,76%

-0,06%

2,61%

2011

5,18%

-0,41%

-1,54%

-1,07%

2012

1,73%

2,71%

0,54%

1,77%

2013

0,27%

0%

0,15%

1,2%

2014

-0,16%

-0,93%

-6,15%

-7,07%

2015

-0,6%

0,2%

-1,4%

-2,97%

2016

0,99%

-0,32%

1,36%

-0,38%

2017

0,75%

0,75%

0,36%

0,19%

2018

-6,22%

-7,50%

-2,2%

-0,1%

2019

1,4%

1,5%

-2,65%

-1,06%

2020

-0,97%

-0,12%

-

-

Sau kỳ nghỉ lễ, thống kê qua 15 năm qua cho thấy, tuần tăng điểm mạnh nhất của VN-Index là vào năm 2009 với mức tăng gần 14% và giảm mạnh nhất là vào năm 2014 khi mất gần 6,2%.

Đối với HNX-Index, tuần tăng mạnh nhất cũng là vào năm 2009, và giảm sâu nhất cũng tương đồng với VN-Index khi cũng là tuần sau kỳ nghỉ năm 2014.

Trong năm gần nhất vừa qua 2019, chỉ số VN-Index tăng 1,4% trước kỳ nghỉ lễ, nhưng đã giảm trong tuần sau đó khi -2,65%. Còn HNX-Index tương ứng là tăng 1,5% và mất 1,06%.

Trong tháng giao dịch tiếp theo, tháng 5 với hiệu ứng hay được nhắc tới là "Sell In May, Go Away" - "Bán trong tháng 5 và biến khỏi thị trường", do thường là khoảng thời gian thiếu vắng thông tin hỗ trợ, khiến cho tâm lý giao dịch không quá tích cực và nhà đầu tư cũng hạn chế giải ngân hơn.

Mặc dù vậy, theo thống kê của Báo đầu tư Chứng khoán, trong tháng 5 của 14 năm giao dịch vừa qua, hiệu ứng "Sell In May, Go Away" lại không hẳn chiếm ưu thế quá rõ ràng với 6 lần tăng và 8 lần giảm.

Nhìn chung khoảng 5, 6 năm trở lại đây, tháng 5 năm 2018 là tháng giảm mạnh nhất, tuy nhiên, việc VN-Index tăng nóng 48% trong năm 2017 và tăng tiếp 17% trong quý I/2018 với nhiều phiên tăng mạnh thì điều dễ hiểu sau đó, khi tâm lý chốt lời mạnh, diễn ra đúng vào thời điểm lãi suất trên thị trường quốc tế tăng, TTCK thế giới điều chỉnh giảm, nên tác động cộng hưởng càng lớn, khiến VN-Index đã mất 7,52%, còn HNX-Index giảm 6,3%.

Còn trong tháng 5 năm ngoái 2019, thị trường trong nước chung xu hướng với diễn biến thị trường chứng khoán thế giới, khi giao dịch khá ảm đạm, do chịu tác động mạnh của cuộc chiến tranh thương mại Mỹ - Trung.

Đặc biệt, sau cuộc đàm phán giữa 2 quốc gia trong tháng 5 không có kết quả khả quan. Mỹ duy trì mức thuế từ 10 - 20% đối với 200 tỷ USD hàng hóa nhập khẩu từ Trung Quốc. Ở chiều ngược lại, Trung Quốc công bố áp thuế 8 - 25% với 60 tỷ USD nhập khẩu từ Mỹ bắt đầu từ ngày 1/6.

Chốt tháng 5/2019, VN-Index giảm 1,9%, còn HNX-Index mất 2,47%.

Đáng chú ý là giao dịch của khối ngoại, khi mua ròng 3.797 tỷ đồng, đây cũng là tháng mua ròng thứ 9 liên tiếp của khối ngoại kể từ tháng 9/2018, với tổng giá trị mua ròng đạt hơn 21.200 tỷ đồng.

Tự doanh của các công ty chứng khoán mua ròng 1.421 tỷ đồng. Trước đó, khối này đã có chuỗi bán ròng 5 tháng liên tiếp kể từ 12/2018.

Tháng 5 năm nay sẽ diễn biến ra sao?

Theo nhận định của ông Vũ Duy Khánh, Trưởng phòng tư vấn đầu tư CTCK Smart Invest, thực tế, chiến lược 'Bán trong tháng 5 và biến khỏi thị trường' không thực sự hiệu quả với thị trường chứng khoán Việt Nam, đặc biệt trong giai đoạn từ năm 2009 trở lại đây.

"Theo quan điểm của chúng tôi, các nhà đầu tư không nên bán hết cổ phiếu và nên thay đổi danh mục đầu tư của mình. Các nhà đầu tư sẽ tập trung đầu tư vào các cổ phiếu có thể ít bị ảnh hưởng bởi sự tăng trưởng chậm theo mùa trên thị trường trong mùa hè và đầu mùa thu", ông Khánh nói.

Ngoài ra, không ít ý kiến còn cho rằng, tháng 5/2020 còn là thời điểm có thể cân nhắc mua vào. Bởi nếu như mọi năm, tháng 5 là giai đoạn trũng thông tin, thì năm nay, tháng 5 sẽ là tháng cao điểm thông tin, từ chuyển động đẩy mạnh đầu tư công đến mùa ĐHĐCĐ tái khởi động trở lại.

ây chính là động lực hỗ trợ giá cổ phiếu và thu hút sự quan tâm của dòng tiền hướng các doanh nghiệp có nội lực tốt. Theo thống kê, TTCK Việt Nam hiện có trên 600 doanh nghiệp có lợi nhuận trước thuế và lãi vay (EBIT) trên 30 tỷ đồng năm 2019.

Mặc dù vậy, Báo cáo dự đoán khả năng suy thoái kinh tế của Bloomberg gần đây lưu ý, xác suất suy thoái kinh tế toàn cầu đã đạt mức 100% trong năm nay, vấn đề là trong ngắn hạn, nhà đầu tư đang phớt lờ thông tin tiêu cực.

Bloomberg nhận định, mặc dù hiện nhiều quốc gia đã bắt đầu mở cửa lại nền kinh tế, nhưng vẫn chỉ mang tính cầm chừng và thận trọng trước rủi ro dịch Covid-19 bùng phát trở lại, và chừng nào chưa có thuốc chữa hiệu quả hoặc văc-xin khả dụng thì chừng đó nền kinh tế thế giới, trong đó có Việt Nam, vẫn phải sản xuất - kinh doanh dưới mức tiềm năng.

Do đó, tháng 5, TTCK dự báo có thể bước vào giai đoạn phân hoá mạnh dựa vào nền tảng riêng của doanh nghiệp và sau tâm lý hưng phấn, nhà đầu tư có thể nhanh chóng nhận ra rằng, khôi phục lại hoạt động kinh tế sẽ phải mất nhiều thời gian hơn kỳ vọng sẽ khiến tâm lý tiêu cực có thể quay trở lại.

Diễn biến thị trường chứng khoán Việt Nam trong tháng 5 của các năm qua:

Năm

VN-Index

HNX-Index

2006

-9,5%

-

2007

17,06%

1,35%

2008

-20,73%

-29,45%

2009

27,99%

25,33%

2010

-6,44%

-8,95%

2011

-12,29%

-16,87%

2012

-9,41%

-7,25%

2013

9,25%

10,73%

2014

-2,76%

-5,05%

2015

1,27%

0,58%

2016

3,35%

1,54%

2017

2,80%

4,88%

2018

-7,52%

-6,3%

2019

-1,9%

-2,47%

Khối ngoại bán ròng hơn 6.800 tỷ đồng trong tháng 4 dù thị trường hồi phục  Khối ngoại tiếp tục bán ròng trên cả 3 sàn nhưng áp lực đã giảm bớt. Các cổ phiếu vốn hoá lớn tiếp tục bị khối ngoại rút ròng mạnh .VIC đứng đầu danh sách bán ròng với giá trị lên đến 1.214 tỷ đồng. Kết thúc tháng 4, mặc dù thị trường hồi phục trở lại sau khi bị bán tháo ở...

Khối ngoại tiếp tục bán ròng trên cả 3 sàn nhưng áp lực đã giảm bớt. Các cổ phiếu vốn hoá lớn tiếp tục bị khối ngoại rút ròng mạnh .VIC đứng đầu danh sách bán ròng với giá trị lên đến 1.214 tỷ đồng. Kết thúc tháng 4, mặc dù thị trường hồi phục trở lại sau khi bị bán tháo ở...

Tin liên quan

Dư nợ margin toàn thị trường giảm mạnh ngay khi VN-Index tạo đáy 662 điểm vào cuối quý 1

Dư nợ margin toàn thị trường giảm mạnh ngay khi VN-Index tạo đáy 662 điểm vào cuối quý 1 Giao dịch chứng khoán chiều 29/4: Vui vẻ nghỉ lễ

Giao dịch chứng khoán chiều 29/4: Vui vẻ nghỉ lễ Thị trường hồi phục, khối ngoại tiếp tục bán ròng 480 tỷ đồng trong phiên 29/4

Thị trường hồi phục, khối ngoại tiếp tục bán ròng 480 tỷ đồng trong phiên 29/4 VN-Index giằng co quanh vùng 770 điểm, cổ phiếu hàng không "dậy sóng"

VN-Index giằng co quanh vùng 770 điểm, cổ phiếu hàng không "dậy sóng" Dòng tiền nội đối ứng với 2 "ông lớn" bán ròng

Dòng tiền nội đối ứng với 2 "ông lớn" bán ròng VN-Index giảm hơn 3 điểm, khối ngoại bán ròng 400 tỷ đồng

VN-Index giảm hơn 3 điểm, khối ngoại bán ròng 400 tỷ đồng

Phiên 27/4: Khối ngoại tiếp tục bán ròng 470 tỷ đồng, tập trung "xả" VCB và VPB

Phiên 27/4: Khối ngoại tiếp tục bán ròng 470 tỷ đồng, tập trung "xả" VCB và VPB Tuần 20-24/4: Khối ngoại bán mạnh VNM và nhóm ngân hàng, tranh thủ mua HPG, FPT

Tuần 20-24/4: Khối ngoại bán mạnh VNM và nhóm ngân hàng, tranh thủ mua HPG, FPT Khối ngoại tiếp tục bán ròng 385 tỷ đồng trong phiên 24/4

Khối ngoại tiếp tục bán ròng 385 tỷ đồng trong phiên 24/4 Lực bán tăng mạnh sau ít phút mở cửa, VNM bứt phá sau thông tin mua 17,5 triệu cổ phiếu quỹ

Lực bán tăng mạnh sau ít phút mở cửa, VNM bứt phá sau thông tin mua 17,5 triệu cổ phiếu quỹ Thị trường hồi phục, khối ngoại tiếp tục bán ròng gần 340 tỷ đồng trong phiên 23/4

Thị trường hồi phục, khối ngoại tiếp tục bán ròng gần 340 tỷ đồng trong phiên 23/4 Khối ngoại bán ròng hơn 335 tỷ đồng, FPT được mua ròng 88 tỷ đồng nhờ 'hở room'

Khối ngoại bán ròng hơn 335 tỷ đồng, FPT được mua ròng 88 tỷ đồng nhờ 'hở room' Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10

Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10 Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26

Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26 Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49

Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49 Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02

Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02 Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34

Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34 Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28

Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28 Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05

Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05 Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00

Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00 Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20

Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20 Nghe lại bản tin chiến thắng 30/4/197509:15

Nghe lại bản tin chiến thắng 30/4/197509:15 Vụ cha 'trả thù' thay con ở VL: bạn học, vợ phanh phui sự thật, lộ biểu hiện lạ?03:42

Vụ cha 'trả thù' thay con ở VL: bạn học, vợ phanh phui sự thật, lộ biểu hiện lạ?03:42Tin đang nóng

Vụ 'nộp đủ tiền mới cấp cứu' CA vào cuộc, nhân viên y tế đình chỉ, bé thoát nạn

Vụ 'nộp đủ tiền mới cấp cứu' CA vào cuộc, nhân viên y tế đình chỉ, bé thoát nạn David Beckham tổ chức tiệc sinh nhật đến 3h30 sáng, hàng xóm "không chịu nổi" phải khiếu nại

David Beckham tổ chức tiệc sinh nhật đến 3h30 sáng, hàng xóm "không chịu nổi" phải khiếu nại

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ứng dụng trí tuệ nhân tạo trong sản xuất

Thế giới số

12:13:09 06/05/2025

Diệp Lâm Anh thăng hạng nhan sắc hậu đổ vỡ hôn nhân, hẹn hò trai kém 11 tuổi

Sao việt

11:54:20 06/05/2025

Tử vi ngày mới 6/5: Top 3 con giáp được Thần Tài ưu ái, cơ hội phát tài trong tầm tay

Trắc nghiệm

11:50:49 06/05/2025

Phú Yên đón 85.000 lượt khách tăng 55% so với cùng kỳ

Du lịch

11:44:21 06/05/2025

iPhone 17 Air siêu mỏng sắp trình làng?

Đồ 2-tek

11:38:14 06/05/2025

Bắt tạm giam tài xế lái xe chở rác làm 4 người tử vong ở Long An

Pháp luật

11:34:30 06/05/2025

Met Gala 2025: Miley Cyrus tạo biểu cảm 'hờ hững', 'chủ xị' bừng sáng vì sang

Sao âu mỹ

11:31:56 06/05/2025

Vườn Quốc gia Tràm Chim chủ động phòng, chống cháy rừng mùa khô

Tin nổi bật

11:31:46 06/05/2025

Giải pháp ăn uống giúp đẹp da trong mùa hè

Làm đẹp

11:27:34 06/05/2025

Dương Địch sao nam xấu nhất Cbiz, Gen nhan sắc bị em ruột 'giật' sạch là ai?

Sao châu á

11:14:58 06/05/2025

Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Cán bộ điều tra vụ nữ sinh tử vong ở Vĩnh Long hiện giờ ra sao?

Cán bộ điều tra vụ nữ sinh tử vong ở Vĩnh Long hiện giờ ra sao? Sự thật thông tin tài xế bồi thường 1 tỷ cho gia đình nữ sinh tử vong ở Vĩnh Long

Sự thật thông tin tài xế bồi thường 1 tỷ cho gia đình nữ sinh tử vong ở Vĩnh Long Bố vợ doanh nhân của Văn Hậu hiếm hoi lộ diện, "dân chơi hip hop" giờ là ông ngoại phong độ nhất làng bóng đá

Bố vợ doanh nhân của Văn Hậu hiếm hoi lộ diện, "dân chơi hip hop" giờ là ông ngoại phong độ nhất làng bóng đá Mẹ của MC Đại Nghĩa qua đời sau 2 ngày đột quỵ

Mẹ của MC Đại Nghĩa qua đời sau 2 ngày đột quỵ