FE Credit được chuyển sang công ty cổ phần, nợ xấu 5,98%

Ngân hàng Nhà nước có văn bản chấp thuận nguyên tắc chuyển đổi hình thức pháp lý của FE Credit từ Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng sang công ty cổ phần.

Ngày 13/2, Ngân hàng Nhà nước có văn bản số 763/NHNN-TTGSNH, chấp thuận việc tăng vốn điều lệ của FE Credit từ 7.328 tỷ đồng lên 7.333 tỷ đồng, theo phương án tăng vốn điều lệ ngày 17/11/2019 đã được cấp có thẩm quyền thông qua theo quy định của pháp luật.

Đồng thời, Ngân hàng Nhà nước có văn bản số 762/NHNN-TTGSNH về việc chấp thuận nguyên tắc chuyển đổi hình thức pháp lý của FE Credit từ Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng sang công ty cổ phần.

Tiền thân là khối tín dụng tiêu dùng trực thuộc Ngân hàng Việt Nam Thịnh Vượng ( VPBank), sau 5 năm, FE Credit được xem là “ con gà đẻ trứng vàng” cho VPBank.

FE Credit hiện đang cung cấp dịch vụ vay tiêu dùng cá nhân với các sản phẩm như cho vay tiền mặt, vay mua xe máy, vay mua thiết bị điện tử gia dụng và thẻ tín dụng. Đến nay, FE Credit đã phục vụ hơn 10 triệu khách hàng, hợp tác với hơn 9.000 đối tác tại hơn 13.000 điểm bán hàng trên toàn quốc.

Về kết quả kinh doanh năm 2019, tăng trưởng cho vay của FE Credit đạt 13,6%.

VCSC ước tính quy mô dư nợ cho vay của FE Credit tính đến cuối năm 2019 đạt 60,5 nghìn tỷ đồng. Công ty đã thanh lý các khoản vay tổ chức thực hiện trong quý 4/2018; do đó, với tăng trưởng cho vay 13,6%, với tăng trưởng cho vay ước tính trong cho vay mảng tài chính tiêu dùng đạt 21,1% so cùng kỳ.

VCSC cho rằng lợi suất cho vay của FE Credit tiếp tục xu hướng tích cực khi đạt 39,2% trong năm 2019 so với 36,8% trong năm 2018.

Tỷ lệ nợ xấu của FE Credit ở mức 5,98%. Tỷ lệ nợ xử lý trên khoản vay gộp đạt 14% (-30 điểm cơ bản so cùng) tại FE Credit.

VCSC đánh giá tích cực đối với VPBank

Video đang HOT

Với thông tin này, Chứng khoán Bản Việt (VCSC) đánh giá tích cực đối với VPBank khi tăng dự phóng tổng thu nhập ròng giai đoạn 2020-2024 thêm 31%.

Mức tăng trong thu nhập ròng dự báo được dẫn dắt phần lớn từ điều chỉnh tăng tốc độ tăng trưởng kép (CAGR) cho vay tại FE Credit trong giai đoạn 2019-2024 đạt 10% so với 6% trước đây với và NIM duy trì ở mức 25% so với 21% trước đây.

VCSC cũng nâng dự phóng thu nhập ròng 2020 thêm 8,4% đạt 10,6 nghìn tỷ đồng do mức tăng 7,3% trong lợi nhuận trước dự phòng giúp bù đắp cho mức tăng 6,4% của chi phí dự phòng. VCSC kỳ vọng tăng trưởng thu nhập ròng mạnh mẽ đạt 27,9% so cùng kỳ trong năm 2020 do không còn áp lực trích lập dự phòng cho VAMC.

Dù vậy, VPBank cũng gặp rủi ro là không kiểm soát được nợ xấu và chi phí tín dụng dẫn đến tăng trưởng lợi nhuận 2020 thấp hơn dự kiến. Đồng thời rủi ro thực hiện trong việc triển khai kế hoạch cơ cấu các khoản cho vay của FE Credit.

Minh An

Theo vietnamdaily.net.vn

Quý 3, FE CREDIT tăng trưởng đồng bộ các phân khúc sản phẩm chính

Theo báo cáo của Fiingroup, FE CREDIT đã có sự phát triển ổn định trong hoạt động kinh doanh với thị phần tăng từ 53% lên 55% trong 9 tháng năm 2019. Hoạt động tái cơ cấu danh mục cho vay hiệu quả cộng với tác động của công nghệ góp phần đảm bảo khả năng tăng trưởng bền vững của công ty...

Đạt mục tiêu tăng trưởng

Quý 3 ghi dấu những nỗ lực của FE CREDIT trong việc hoàn thành kế hoạch tăng trưởng bền vững và tuân thủ mục tiêu tăng trưởng tín dụng 13,75% của Ngân hàng Nhà nước trong năm 2019. Kết quả nhờ sự tăng trưởng đồng bộ và ổn định của các phân khúc sản phẩm chính.

So với quý trước, doanh số bán chéo và bán thêm tăng trưởng gần 5%. Bên cạnh đóng góp từ mảng khách hàng hiện hữu, danh mục khách hàng mới cũng góp phần không nhỏ vào tăng trưởng chung của quý 3.

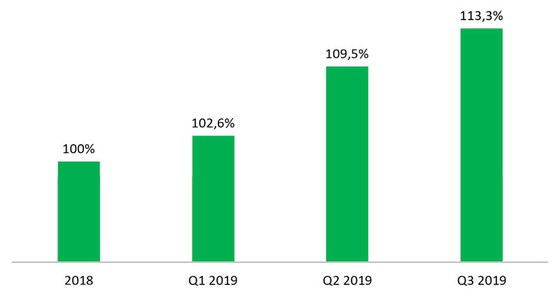

Kết quả đạt được bởi chiến lược phát triển lâu dài và ổn định đang "lăn bánh" hiệu quả như kế hoạch đề ra. Lãi ròng hàng quý của doanh nghiệp tăng 1,44% trong khi tốc độ tăng trưởng khoản phải thu ròng cuối cùng (ENR) trong 3 tháng tăng nhẹ ở mức 3,5% so với quý trước.

Tốc độ tăng trưởng theo quý của khoản phải thu ròng cuối cùng (ENR) trừ các khoản cho vay tổ chức

Nguồn: FE CREDIT. Ngày cập nhật 24/12/2019

Nâng cao chất lượng sống người tiêu dùng

Trong quý 3, sự tăng trưởng của những sản phẩm như bảo hiểm và thẻ tín dụng cho thấy nỗ lực của FE CREDIT trong việc cải thiện chất lượng sống của người tiêu dùng.

Cụ thể, thay vì phải vay nóng tín dụng đen, chủ thẻ có thể nhận tiền mặt bằng thẻ tín dụng để trả trước trong các tình huống khẩn cấp như trả viện phí, đóng tiền học cùng nhiều ưu đãi khác. Theo số liệu, số lượng thẻ tín dụng mới được pháp hành tăng hơn 100%, đạt con số hơn 2 triệu thẻ, so với cùng kỳ năm trước.

Nếu đà tăng trưởng duy trì tới quý sau, tốc độ tăng trưởng của năm nay sẽ tương đương năm trước. Chi tiêu qua thẻ tín dụng cũng tăng 10% so với quý hai năm nay.

Bảo hiểm liên kết, một nhân tố mới trong số các dòng sản phẩm của công ty cũng ghi nhận mức tăng trưởng hai con số so với cùng kì năm ngoái. Định hướng lâu dài của FE CREDIT là mong muốn những người có thu nhập trung bình và thấp có thể tiếp cận được với các sản phẩm bảo hiểm. Đây là điều mà chưa nhiều đơn vị ở Việt Nam chú ý tới, nhưng lại có tiềm năng lớn vì hơn 80% dân số Việt Nam nằm trong phân khúc này.

Các khoản vay mua xe hai bánh, một đóng góp quan trọng trong việc giúp người dân Việt Nam cải thiện mức sống, tăng 10% so với quý 3 năm 2018.

Cùng với những hoạt động kinh doanh chính, FE CREDIT còn tích cực tham gia các công tác xã hội như trao tặng nhiều suất bảo hiểm cho các gia đình công nhân thu nhập thấp, trao tặng các suất học bổng thường niên cho trẻ em nghèo hiếu học. Và FE CREDIT cũng là một trong những doanh nghiệp đóng thuế cao nhất tại Việt Nam.

Tiên phong ứng dụng công nghệ

FE CREDIT đang hướng mình trở thành một công ty đi đầu trong việc ứng dụng công nghệ vào việc cung cấp dịch vụ tại Việt Nam với sự đa dạng về sản phẩm tài chính. Theo đó bất cứ khi nào khách hàng có nhu cầu đều có thể sử dụng sản phẩm, dịch vụ của FE CREDIT một cách nhanh nhất với trải nghiệm tốt nhất. Lộ trình phát triển và ứng dụng công nghệ bao gồm việc tập trung vào số hoá các hoạt động trong dịch vụ cho vay và phân tích dữ liệu lớn (Big Data).

Trong quý 3, các mảng hưởng lợi trực tiếp từ sự áp dụng công nghệ như bán chéo và bán thêm tăng trưởng đáng kể so với cùng kỳ năm ngoái. Thành quả này là nhờ khả năng phân tích hành vi/lịch sử trả nợ khách hàng trong quá khứ của Trung tâm Phân tích năng lực kinh doanh, để đưa ra những dự báo chính xác về hành vi của tập khách hàng tương tự. Ngoài ra, việc chấm điểm tín nhiệm khách hàng giúp các cá nhân từng bị từ chối trước đây có đủ điều kiện để được cấp các khoản vay phù hợp với điều kiện kinh tế.

Công nghệ cũng góp phần không nhỏ về mặt quản lý rủi ro, giữ mức nợ xấu theo mức quy định của Ngân hàng Nhà nước. So với cùng kỳ năm ngoái, tỉ lệ nợ xấu (NPL) giảm 0,8% (VAS) theo xu hướng giảm dần trong 1 năm qua nhờ vào chiến lược bán chéo trên khách hàng hiện hữu kết hợp với phân tích dữ liệu tiên tiến (advance analytics).

Cùng lúc đó, việc đầu tư số hóa các quy trình không những góp phần làm giảm chi phí vận hành, mà còn giúp giảm thiểu chi phí rủi ro. Tỉ lệ chi phí trên thu nhập (CIR) giảm hơn 6,8% so với so với cùng kỳ năm ngoái. Và một phần cũng nhờ vào thành quả của ứng dụng cho vay tự động $NAP đã góp phần cắt giảm đáng kể chi phí hoạt động.

Theo báo cáo, tăng trưởng của FE CREDIT trong quý 3 cho thấy hai bước tiến quan trọng. Thứ nhất, FE CREDIT thể hiện khả năng quản lý tăng trưởng tốt, theo sát kế hoạch kiểm soát tăng trưởng tín dụng của Ngân hàng Nhà nước. Thứ hai, FE CREDIT đã cho thấy mình có khả năng phát triển theo chiều hướng bền vững, bằng cách tập trung vào phục vụ tốt khách hàng hiện tại và ứng dụng hiệu quả công nghệ trong hoạt động kinh doanh.

Với đà tăng trưởng này, vị thế của FE CREDIT sẽ tiếp tục được củng cố trên thị trường Việt Nam vì chỉ trong 6 tháng đầu năm, tăng trưởng khoản phải thu ròng cuối cùng (ENR) đã vượt mức tăng trưởng trung bình của ngành ở một khoảng cách rất an toàn.

M.Trâm

Theo saigondautu.com.vn

Rủi ro nào cho VPBank khi NHNN siết cho vay tiêu dùng? JP Morgan cho rằng điều này sẽ tạo ra những rủi ro đáng kể khi đầu tư vào VPBank. Do đó, hãng tài chính này đưa ra mức đánh giá trung lập (Neutral) về xếp hạng của ngân hàng này Bộ phận nghiên cứu chứng khoán Châu Á - Thái Bình Dương của J.P. Morgan mới đây đã lần đầu công bố báo...