FAHASA lên sàn UpCom với giá 15.800 đồng/cổ phiếu

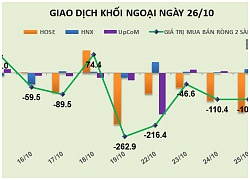

Phiên 26/10: Đẩy GMD tăng kịch trần, khối ngoại trở lại mua ròng hơn 20 tỷ đồng

Phiên 26/10: Đẩy GMD tăng kịch trần, khối ngoại trở lại mua ròng hơn 20 tỷ đồng Lợi nhuận trước thuế của BIDV tăng trên 30% trong 9 tháng

Lợi nhuận trước thuế của BIDV tăng trên 30% trong 9 thángSở Giao dịch Chứng khoán Hà Nội (HNX) thông báo chính thức đưa cổ phiếu của Công ty Cổ phần Phát hành sách Thành phố Hồ Chí Minh (FAHASA) niêm yết trên thị trường UpCom .

FAHASA phân phối sách khắp Việt Nam qua hệ thống phân phối sách gồm 5 Trung tâm sách trực tiếp quản lý 104 nhà sách tại 45 tỉnh thành trong cả nước.

Theo đó, 9.108.277 cổ phiếu FAHASA sẽ chính thức niêm yết trên UpCom vào ngày 1/11 tới, với giá tham chiếu trong ngày giao dịch đầu tiên là 15.800 đồng/cổ phiếu. Như vậy, FAHASA được định giá khoảng 144 tỷ đồng.

Công ty có vốn điều lệ hơn 91 tỷ, trụ sở chính đặt tại 60-62 Lê Lợi, phường Bến Nghé, quận 1, Tp.HCM. Ngành nghề kinh doanh chính là: kinh doanh phát hành sách, báo, tạp chí, văn hóa phẩm các loại….

Video đang HOT

Tính đến ngày 21/5/2018, công ty có 525 cổ đông trong nước – trong đó, có 522 cá nhân và 3 tổ chức. Cũng tính đến ngày 21/5/2018, có ba cổ đông nắm giữ trên 5% cổ phần của công ty gồm: Tổng công ty Văn hóa Sài Gòn nắm giữ 30,50% – tương ứng 2.777.749 cổ phiếu; ông Phạm Minh Thuận nắm giữ 35,08% và bà Lê Thị Thu Huyền nắm giữ 5,15%.

FAHASA phân phối sách khắp Việt Nam qua hệ thống phân phối sách gồm 5 Trung tâm sách trực tiếp quản lý 104 nhà sách tại 45 tỉnh thành trong cả nước – trong đó: 25 nhà sách tại Tp.HCM; 19 nhà sách tại Đồng bằng Sông Cửu Long, 19 nhà sách tại Đông Nam Bộ, 4 nhà sách tại vùng Tây Nguyên, 15 nhà sách tại Nam Trung Bộ, 6 nhà sách tại Bắc Trung Bộ, 16 nhà sách tại Hà Nội và tỉnh miền Bắc.

Theo công bố của FAHASA, doanh thu năm 2016 đạt 2.393 tỷ đồng, năm 2017 đạt 2.732 tỷ đồng, lợi nhuận sau thuế lần lượt đạt 17,33 tỷ và 21,7 tỷ đồng. Mức lương bình quân từ năm 2017 đạt 8,5 triệu đồng/người/tháng – tăng 1 triệu đồng so với năm 2016. Cổ tức được chi trả đều đặn từ năm 2014-2017 với tỷ lệ 14%. Đáng chú ý, là công ty không có khoản vay, nợ dài hạn.

Theo vneconomy.vn

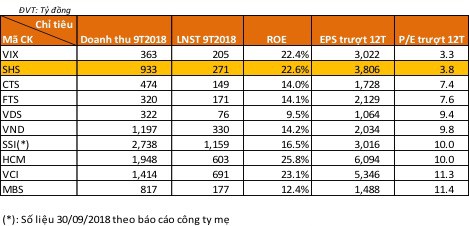

SHS lãi sau thuế gần 271 tỷ đồng trong 9 tháng, tăng trưởng 8,3% so với cùng kỳ 2017

Lũy kế 9 tháng đầu năm 2018, doanh thu hoạt động và LNST của công ty lần lượt đạt 932,7 tỷ đồng và 270,6 tỷ đồng tương ứng với mức tăng trưởng 27,0% doanh thu và 8,3% về lợi nhuận ròng so với cùng kỳ năm ngoái.

CTCP Chứng khoán Sài Gòn - Hà Nội (Mã CK: SHS) vừa công bố BCTC quý 3/2018. Công ty ghi nhận doanh thu quý 3/2018 đạt 277,9 tỷ đồng giảm 6,3% so với cùng kỳ. Chi phí hoạt động là 101,1 tỷ đồng, giảm 31 tỷ đồng, tương ứng giảm 23,4% so với cùng kỳ, chủ yếu là do các khoản lỗ tài sản tài chính giảm 81% so với cùng kì, chỉ còn mức lỗ 5 tỷ đồng.

Chi phí lãi vay trong quý đạt mức 50,8 tỷ đồng, tăng 27% so với cùng kì chủ yếu do lượng trái phiếu dài hạn gia tăng mạnh từ 534 tỷ đồng lên 1.234 tỷ đồng.

Tuy nhiên, so cùng kỳ 9 tháng đầu năm 2017 thì hầu hết các mảng kinh doanh của SHS đều tăng trưởng khá tốt. Hoạt động tự doanh tiếp tục cho thấy vai trò trọng điểm khi đóng góp 366,3 tỷ đồng từ các khoản lãi và cổ tức, tăng trưởng 36%; hoạt động cho vay ký quỹ đóng góp 287,8 tỷ đồng, tăng trưởng 25%; Hoạt động Môi giới đóng góp 197,3 tỷ đồng, tăng trưởng 11% so với cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm 2018, doanh thu hoạt động và LNST của công ty lần lượt đạt 932,7 tỷ đồng và 270,6 tỷ đồng tương ứng với mức tăng trưởng lần lượt là 27,0% và 8,3% so với cùng kỳ năm ngoái. Với kết quả như trên, SHS đã đạt 69% kế hoạch doanh thu và 75% kế hoạch lợi nhuận cả năm.

Trong quý 3/2018, SHS đứng thứ 6 thị phần môi giới trên sàn HOSE với tỷ lệ 4,47%, cải thiện so với mức 3,67% của quý 2. Công ty cũng đứng thứ 5 trên sàn HNX với tỷ lệ 7,28% và đứng thứ 4 ở thị trường Upcom với 6,19%.

Trường An

Theo Trí thức trẻ

Lãi ròng 9 tháng tăng hơn 3 lần, ITA mới chỉ hoàn thành 35% kế hoạch cả năm  Riêng quý III, ITA đã thu về 84,3 tỷ đồng lãi sau thuế qua đó đẩy lãi ròng 9 tháng lên 128,9 tỷ đồng, tăng 3,3 lần cùng kỳ năm trước. Tuy nhiên con số này mới đạt 1/3 kế hoạch lợi nhuận cả năm 2018. Ảnh minh họa. Theo báo cáo tài chính quý III, CTCP Đầu tư và Công nghiệp Tân...

Riêng quý III, ITA đã thu về 84,3 tỷ đồng lãi sau thuế qua đó đẩy lãi ròng 9 tháng lên 128,9 tỷ đồng, tăng 3,3 lần cùng kỳ năm trước. Tuy nhiên con số này mới đạt 1/3 kế hoạch lợi nhuận cả năm 2018. Ảnh minh họa. Theo báo cáo tài chính quý III, CTCP Đầu tư và Công nghiệp Tân...

Tin liên quan

Lợi nhuận ZTE giảm 65% vì bị Mỹ trừng phạt

Lợi nhuận ZTE giảm 65% vì bị Mỹ trừng phạt Thực phẩm Đồng Nai (Dofico) sẽ thoái hơn 53% vốn tại Bao bì Biên Hòa

Thực phẩm Đồng Nai (Dofico) sẽ thoái hơn 53% vốn tại Bao bì Biên Hòa Chứng khoán Thiên Việt (TVS): Lãi quý III tăng mạnh

Chứng khoán Thiên Việt (TVS): Lãi quý III tăng mạnh Quỹ TCBF đạt tỷ suất lợi nhuận 8,55%

Quỹ TCBF đạt tỷ suất lợi nhuận 8,55% MBBank: Lợi nhuận bứt phá lên hơn 6 nghìn tỷ đồng, nợ xấu đội thêm 2000 tỷ

MBBank: Lợi nhuận bứt phá lên hơn 6 nghìn tỷ đồng, nợ xấu đội thêm 2000 tỷ Lo phải đóng thêm trăm tỷ tiền thuế, tập đoàn đồng loạt kêu khó

Lo phải đóng thêm trăm tỷ tiền thuế, tập đoàn đồng loạt kêu khó

Huy động thành công 2.000 tỷ đồng trái phiếu chính phủ

Huy động thành công 2.000 tỷ đồng trái phiếu chính phủ Giá dầu tăng, nhiều doanh nghiệp đau đầu bài toán lợi nhuận

Giá dầu tăng, nhiều doanh nghiệp đau đầu bài toán lợi nhuận Nhà đầu tư bán ồ ạt, Dow Jones sụt mạnh hơn 600 điểm

Nhà đầu tư bán ồ ạt, Dow Jones sụt mạnh hơn 600 điểm Hệ thống nhà sách lớn thứ hai cả nước lãi hơn 1,5 tỷ mỗi ngày

Hệ thống nhà sách lớn thứ hai cả nước lãi hơn 1,5 tỷ mỗi ngày Ricons lãi 215 tỷ đồng sau 9 tháng, hoàn thành 88% kế hoạch năm

Ricons lãi 215 tỷ đồng sau 9 tháng, hoàn thành 88% kế hoạch năm Doanh thu tăng trưởng mạnh, FRT lãi đậm hơn 227 tỷ đồng sau 9 tháng

Doanh thu tăng trưởng mạnh, FRT lãi đậm hơn 227 tỷ đồng sau 9 tháng Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55 Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08

Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08 Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57

Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50

Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50 Dải Gaza giữa những ngổn ngang08:07

Dải Gaza giữa những ngổn ngang08:07 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07Tin đang nóng

Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim"

Ngự Trù Của Bạo Chúa bị tẩy chay vì phá nát lịch sử 2 quốc gia, "học cho tử tế rồi hẵng làm phim" Đúng 10 năm kể từ The Voice, Đức Phúc đại diện Việt Nam vượt qua 22 quốc gia vô địch Intervision 2025!

Đúng 10 năm kể từ The Voice, Đức Phúc đại diện Việt Nam vượt qua 22 quốc gia vô địch Intervision 2025! Quách Ngọc Tuyên ngoài 40: Chủ 2 nhà hàng, cái lớn nhất 400 m2, cuộc sống viên mãn bên vợ kém 16 tuổi

Quách Ngọc Tuyên ngoài 40: Chủ 2 nhà hàng, cái lớn nhất 400 m2, cuộc sống viên mãn bên vợ kém 16 tuổi Cơ trưởng hot nhất Tử Chiến Trên Không: Diễn bằng mắt quá đỉnh, đóng mãi 1 kiểu vai vẫn không ai chê nổi

Cơ trưởng hot nhất Tử Chiến Trên Không: Diễn bằng mắt quá đỉnh, đóng mãi 1 kiểu vai vẫn không ai chê nổi Mỹ cân nhắc áp phí 100.000 USD mỗi năm cho thị thực H-1B

Mỹ cân nhắc áp phí 100.000 USD mỗi năm cho thị thực H-1B 10 phim Trung Quốc hay nhất trên Netflix: Xem 1 lần, nghiện cả đời

10 phim Trung Quốc hay nhất trên Netflix: Xem 1 lần, nghiện cả đời Cổ Negav có hình gì nhạy cảm tới mức bị nhà đài che mờ khi lên sóng Anh Trai Say Hi?

Cổ Negav có hình gì nhạy cảm tới mức bị nhà đài che mờ khi lên sóng Anh Trai Say Hi? Phim Hàn hay thế này sao giờ mới chiếu: Thấy nam chính là cười mất kiểm soát, bỏ ăn bỏ ngủ đợi tập tiếp theo

Phim Hàn hay thế này sao giờ mới chiếu: Thấy nam chính là cười mất kiểm soát, bỏ ăn bỏ ngủ đợi tập tiếp theoTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hóa nàng thơ mùa thu trong tích tắc với chân váy maxi họa tiết cổ điển

Thời trang

11:30:59 21/09/2025

Tử vi ngày mới 21/9: 3 con giáp vận đỏ như son, làm gì cũng thuận lợi

Trắc nghiệm

11:27:19 21/09/2025

Mẫu xe đầu tiên của thương hiệu AUDI tại Trung Quốc lập tức gây sốt

Ôtô

11:20:36 21/09/2025

Xúc động với bức ảnh gia đình nơi một nửa số thành viên đã qua đời

Netizen

11:18:48 21/09/2025

Bỏng mắt trước bộ ảnh bikini của "mẹ bầu hot nhất Vbiz hiện nay", thần thái không có điểm nào để chê

Sao việt

11:08:36 21/09/2025

Ở tuổi 30 tôi nhận ra: Mua món đắt tiền để dùng lâu dài hóa ra lại là cách tiết kiệm khôn ngoan nhất

Sáng tạo

11:07:03 21/09/2025

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Pháp luật

11:04:59 21/09/2025

Tin mới nhất về bão Ragasa: Sắp mạnh thành siêu bão, hai kịch bản khi vào Biển Đông

Tin nổi bật

11:02:05 21/09/2025

22.000 người đổ về Đông Anh nghe Noo Phước Thịnh, Hương Tràm hát tới khuya

Sao châu á

10:57:15 21/09/2025

3 không khi ăn khoai tây, ai cần tránh?

Sức khỏe

10:52:29 21/09/2025

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài

Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài "Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận

"Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi"

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi" Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ "Đệ nhất mỹ nhân showbiz" trúng cú lừa thế kỷ của "đại gia rởm", sống ê chề xấu hổ suốt quãng đời còn lại

"Đệ nhất mỹ nhân showbiz" trúng cú lừa thế kỷ của "đại gia rởm", sống ê chề xấu hổ suốt quãng đời còn lại Điều khiến bạn diễn của Phan Hiển "nổi da gà" khi thể hiện màn dancesport chủ đề kháng chiến chống Mỹ trên chính đất Mỹ

Điều khiến bạn diễn của Phan Hiển "nổi da gà" khi thể hiện màn dancesport chủ đề kháng chiến chống Mỹ trên chính đất Mỹ Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu

Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu Nữ nghệ sĩ sắp lấy chồng lần 3: Là phó viện trưởng, mẹ đơn thân U45 vẫn được đại gia yêu say đắm

Nữ nghệ sĩ sắp lấy chồng lần 3: Là phó viện trưởng, mẹ đơn thân U45 vẫn được đại gia yêu say đắm "Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

"Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn