Eximbank, Saigonbank và SeABank tăng trưởng tín dụng âm

TTC Land bán 11% vốn Địa ốc Kim Thành cho Nguyễn Kim sau 4 năm ‘chung chạ’

TTC Land bán 11% vốn Địa ốc Kim Thành cho Nguyễn Kim sau 4 năm ‘chung chạ’ Giá Bitcoin hôm nay 9/11: Bitcoin tăng vùn vụt sau tin ông Biden đắc cử

Giá Bitcoin hôm nay 9/11: Bitcoin tăng vùn vụt sau tin ông Biden đắc cửTại thời điểm 30/9/2020, trong 25 ngân hàng đã công bố báo cáo tài chính quý 3/2020 thì có 3 nhà băng báo tăng trưởng tín dụng âm là Eximbank, Saigonbank và SeABank.

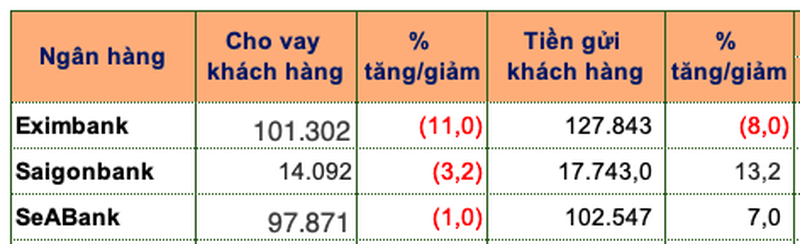

Eximbank là nhà băng ghi nhận khoản mục cho vay khách hàng giảm mạnh nhất tới 11% về mức 101.032 tỷ đồng.

Cụ thể, tính đến cuối quý 3, tổng tài sản của Eximbank giảm 10% so với đầu năm, chỉ còn 151,273 tỷ đồng. Trong đó, tiền gửi tại NHNN giảm mạnh 42% (3,333 tỷ đồng), tiền vàng gửi tại và cho vay TCTD khác giảm 16% (21,644 tỷ đồng), các công cụ tài chính phái sinh giảm mạnh 83% và đặc biệt là cho vay khách hàng giảm 11% (101,302 tỷ đồng).

Về nguồn vốn kinh doanh cũng có một số sự sụt giảm như tiền gửi của khách hàng giảm 8% về còn 127.843 tỷ đồng; tiền gửi và vay các TCTD khác cũng giảm 63%.

Điều đáng buồn ở Eximbank là đi kèm với tăng trưởng tín dụng âm là nợ xấu cũng tăng 29% so với đầu năm lên 2.491 tỷ đồng. Trong đó, nợ nghi ngờ tăng mạnh gấp 2.8 lần, nợ có khả năng mất vốn tăng đến 99%, nhưng bù lại nợ dưới tiêu chuẩn giảm 67%. Do đó, tỷ lệ nợ xấu trên dư nợ vay của Eximbank tăng từ mức 1.71% đầu năm lên 2.46%.

Chính những điều này đã khiến lợi nhuận của Eximbank cũng giảm hơn 1% về mức 871 tỷ đồng sau 9 tháng đầu năm.

Tình hình cho vay khách hàng và tiền gửi khách hàng tại thời điểm 30/9/2020 của 3 nhà băng.

Ở vị trí “á quân” về tăng trưởng tín dụng âm, Saigonbank đi lùi 3,2%.

Cụ thể, tính đến cuối quý 3, tổng tài sản của Saigonbank xấp xỉ đầu năm, ghi nhận hơn 22,700 tỷ đồng. Trong đó, cho vay khách hàng giảm nhẹ 3%, chỉ còn hơn 14,092 tỷ đồng, tài sản có khác tăng 28%, các khoản phải thu tăng 27%. Về nguồn vốn, tiền gửi của khách hàng tăng 13% so với đầu năm, lên gần 17,744 tỷ đồng.

Saigonbank không công bố thuyết minh báo cáo tài chính nên không có thông tin về nợ xấu của nhà băng này.

Còn về lợi nhuận sau thuế, Saigonbank cũng bị giảm tới 26% về còn 146 tỷ đồng.

Video đang HOT

Ngày 15/10/2020 vừa mới đây, Saigonbank chính thức được giao dịch trên sàn UPCoM với giá tham chiếu 25,800 đồng/cp. Tuy nhiên, không phải ngân hàng nào lên sàn cũng tăng giá, ngay chính ngày giao dịch đầu tiên cổ phiếu SGB đã “nằm sàn” với giá chốt phiên 15,500 đồng/cp.

Hiện, thị giá SGB sau gần 1 tháng lên sàn chứng khoán đã giảm về mức 13,000 đồng/cp (chốt phiên 6/11), giảm gần 50% kể từ khi đăng ký giao dịch với khối lượng giao dịch bình quân gần 138,000 cp/ngày.

Đối với SeABank, tính đến ngày 30/09/2020, tổng tài sản tăng nhẹ 6% so với đầu năm, lên mức hơn 167,426 tỷ đồng, chủ yếu do tăng các khoản phải thu ( 21%), các khoản lãi, phí phải thu ( 7%). Trong khi đó, cho vay khách hàng lại giảm nhẹ 1%, chỉ còn gần 97,871 tỷ đồng.

Về nguồn vốn kinh doanh, tiền gửi của khách hàng tăng 7% so với đầu năm, đạt hơn 102,547 tỷ đồng. Tiền gửi và vay các TCTD khác tăng 28%, ghi nhận gần 40,288 tỷ đồng.

Về chất lượng nợ vay, tại ngày 30/09/2020, tổng nợ xấu của Ngân hàng giảm nhẹ 4% so với đầu năm (2.183 tỷ), chủ yếu nhờ nợ dưới tiêu chuẩn giảm 3% và nợ nghi ngờ giảm 41%. Do đó, kéo theo tỷ lệ nợ xấu trên dư nợ vay của SeABank giảm nhẹ từ mức 2.31% hồi đầu năm xuống còn 2.23%.

Tín dụng nhiều ngân hàng chưa thoát tăng trưởng âm

Tín dụng toàn ngành ngân hàng đến thời điểm này đã tăng trưởng trở lại với mức tăng 4% so với đầu năm nay, nhưng nhiều ngân hàng vẫn còn tăng trưởng âm.

Ngân hàng đang thừa tiền nhưng khó cho vay

Tín dụng tăng chậm 6 tháng đầu năm

Theo báo cáo tài chính quý II/2020, tính đến ngày 30/06/2020, tổng tài sản của Ngân hàng Quốc Dân (NVB) giảm 11% so với đầu năm, xuống 71.386 tỷ đồng, chủ yếu do tiền, vàng gửi tại tổ chức tín dụng khác giảm 76% và cho vay các tổ chức tín dụng khác giảm 94% giảm mạnh. Còn cho vay khách hàng của NVB chỉ tăng nhẹ 3% so với đầu năm, đạt 38.862 tỷ đồng.

Trong khi đó, tổng tài sản của Bac A Bank đạt 110.928 tỷ đồng tính đến cuối tháng 6/2020, tăng nhẹ 3% so với đầu năm chủ yếu nhờ các khoản phải thu tăng 13%. Trong đó, cho vay khách hàng xấp xỉ đầu năm, ghi nhận 74.015 tỷ đồng. Tiền gửi tại Ngân hàng Nhà nước giảm đến 48%, chỉ còn 259 tỷ đồng.

Đến cuối tháng 6/2020, tổng tài sản của Saigonbank giảm gần 10% so với đầu năm, xuống còn 20.569 tỷ đồng. Trong đó, dư nợ cho vay khách hàng giảm 2,79%, đạt 14.151 tỷ đồng. Tiền gửi của khách hàng tăng 2%, đạt 15.982 tỷ đồng.

Nhưng điều đáng chú ý, mặc dù tín dụng tăng trưởng âm, Ngân hàng vẫn ghi nhận kết quả kinh doanh ấn tượng trong 6 tháng đầu năm, với lợi nhuận trước thuế đạt 125 tỷ đồng, tăng 42% so với cùng kỳ năm ngoái, nhờ giảm mạnh dự phòng rủi ro.

Còn theo báo cáo tài chính quý II/2020 của Kienlongbank, tính đến cuối tháng 6/2020, cho vay khách hàng xấp xỉ đầu năm nay, ghi nhận 34.146 tỷ đồng, trong đó cho vay doanh nghiệp tư nhân gấp 10,4 lần đầu năm (231 tỷ đồng).

Báo cáo tài chính hợp nhất quý II/2020 của SeABank cũng cho thấy, tính đến ngày 30/6, tổng tài sản của SeABank đạt 161.540 tỷ đồng, tăng nhẹ 3% so với đầu năm, chủ yếu do tăng các khoản phải thu (tăng 24%), chứng khoán kinh doanh (gấp 2,6 lần). Đáng chú ý, cho vay khách hàng lại giảm nhẹ 1%, ghi nhận 98.004 tỷ đồng.

Cho vay khách hàng của Eximbank thậm chí còn giảm 4% trong quý đầu năm nay và dự báo chưa mấy sáng sủa trong quý II/2020, do chịu ảnh hưởng của dịch Covid-19.

Với Agribank, tổng tài sản tính đến cuối tháng 6/2020 của Ngân hàng đạt trên 1,46 triệu tỷ đồng; nguồn vốn đạt trên 1,35 triệu tỷ đồng; tổng dư nợ và đầu tư đạt trên 1,33 triệu tỷ đồng, trong đó cho vay nền kinh tế đạt trên 1,135 triệu tỷ đồng.

Vốn tín dụng Agribank chiếm tỷ trọng lớn trong tổng dư nợ gần 2 triệu tỷ đồng lĩnh vực nông nghiệp, nông thôn và chiếm trên 50% thị phần dư nợ lĩnh vực này của toàn ngành ngân hàng.

Như vậy, so với cuối năm 2019, tổng tài sản của Ngân hàng nhích nhẹ 0,62%, nhưng tín dụng lại ghi nhận tăng trưởng âm với mức -1,3%.

Năm 2020, Agribank đặt mục tiêu lợi nhuận trước thuế đạt tối thiểu 12.200 tỷ đồng. Dư nợ cho vay nền kinh tế dự kiến tăng 8,5 - 11%, được điều chỉnh theo nghị quyết của Hội đồng Thành viên và phê duyệt của Ngân hàng Nhà nước.

Agribank cho biết, sẽ kiểm soát nợ xấu theo Thông tư 02 ở mức tối đa 3%, thu nợ sau xử lý đạt tối thiểu 12.000 tỷ đồng.

Theo thông tin của lãnh đạo các nhà băng, hiện thanh khoản của ngân hàng đang khá dồi dào, thậm chí ngân hàng thừa tiền nhưng khó cho vay ra. Bởi do ảnh hưởng của dịch bệnh, doanh nghiệp chưa có nhu cầu vay đầu tư, sản xuất, kinh doanh mới.

Chẳng hạn, Sacombank cho biết, Ngân hàng đang dưa thừa khoảng 30.000 tỷ đồng nên khó duy trì lãi suất ở mức cao, song tín dụng nhà băng này nửa đầu năm nay cũng chỉ tăng gần 5%.

Tuy nhiên, vẫn có một số ngân hàng có tăng trưởng tín dụng tốt trong 6 tháng đầu năm nay như VPBank, Vietcombank, TPBank... Cụ thể, tăng trưởng tín dụng hợp nhất của VPBank trong 6 tháng đầu năm nay đạt 9,8% so với cuối năm 2019. Trong đó, tỷ lệ tăng trưởng ở riêng ngân hàng mẹ đạt tới 12,7%.

Với Vietcombank, tại hội nghị sơ kết hoạt động kinh doanh 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm vừa tổ chức, lãnh đạo nhà băng này cho biết, đến cuối tháng 6, dư nợ tín dụng Ngân hàng đạt trên 772.000 tỷ đồng, tăng 5% so với 2019 và là một điểm sáng về mức tăng trưởng cao trong toàn hệ thống ngân hàng.

Trong đó, tín dụng bán lẻ của Vietcombank tiếp tục tăng trưởng cao ở mức 7,4%, chiếm gần 52% tổng dư nợ ngân hàng và tăng thêm 1,2 điểm phần trăm so với 2019, chất lượng tín dụng cũng được kiểm soát.

Thông tin từ TPBank cho biết, trong bối cảnh đại dịch Covid-19 khiến mức tăng tín dụng của toàn ngành khá thấp, hết 6 tháng, Ngân hàng mới chỉ đạt mức tăng 5% với với kế hoạch tăng trưởng tín dụng 15% trong năm 2020.

Một số ngân hàng khác đặt kế hoạch tăng trưởng tín dụng lớn trong năm nay là OCB mục tiêu 2%, VIB dự kiến tăng 24%, MSB 20%, HDBank 16%, Sacombank 11% và đang xin nới room tín dụng lên 14%...

Theo nhận định của giới phân tích kinh tế - tài chính, khả năng tín dụng chỉ tăng khoảng 10% trong năm nay.

TS. Trần Du Lịch, Thành viên Hội đồng tư vấn chính sách tài chính - tiền tệ Quốc gia cho rằng, với sức hấp thụ vốn của nền kinh tế trong bối cảnh dịch bệnh, tín dụng khó tăng cao và kỳ vọng đạt mức tăng trưởng 10% trong năm 2020.

Theo TS Lịch, cần giảm thêm lãi suất để có thể kích cầu tín dụng, kể cả với tín dụng tiêu dùng.

Vẫn cẩn trọng giải ngân vốn mới

Dù đang dư thừa thanh khoản và tăng trưởng tín dụng thấp, thậm chí âm, nhưng các ngân hàng vẫn cẩn trọng giải ngân vốn mới vì lo ngại nợ xấu gia tăng.

Theo bà Nguyễn Thị Hồng, Phó thống đốc Ngân hàng Nhà nước, cơ quan này sẵn sàng cung ứng vốn đủ cho nền kinh tế, trường hợp cần thiết sẽ tái cấp vốn cho các ngân hàng thương mại để có nguồn vốn bơm ra thị trường. Tín dụng tăng thấp giúp thanh khoản VNĐ của các ngân hàng đang dồi dào, tạo điều kiện duy trì mặt bằng lãi suất thấp.

Trong điều hành lãi suất, từ đầu năm 2020 đến nay, Ngân hàng Nhà nước đã điều chỉnh giảm 2 lần các mức lãi suất điều hành, với tổng mức giảm 1,0 - 1,5%/năm để hỗ trợ thanh khoản cho tổ chức tín dụng, tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn chi phí thấp từ Ngân hàng Nhà nước; giảm 0,6 - 0,75%/năm trần lãi suất tiền gửi các kỳ hạn dưới 6 tháng và giảm 1%/năm trần lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên trợ, hiện ở mức 5,0%/năm, để hỗ trợ giảm chi phí vay vốn của doanh nghiệp và người dân.

Mặc dù thanh khoản ngân hàng hiện khá dồi dào, thậm chí nguồn vốn dư thừa, song lãnh đạo các nhà băng cho biết, việc giản ngân vốn mới cẩn trọng hơn để ngăn nợ xấu trong bối cảnh dịch bệnh. Các ngân hàng tập trung tái cơ cấu, giãn thời gian trả nợ và tăng trích dự phòng rủi ro.

Bà Hồng cũng nhấn mạnh, nguồn vốn đang dưa thừa, tín dụng khó tăng, nhưng không phải vì thế mà hạ chuẩn cho vay. Ngược lại, ngân hàng phải kiểm soát chặt hơn chất lượng tín dụng để kiểm soát rủi ro nợ xấu tăng trong dịch bệnh.

Vừa lên sàn, SaigonBank báo lãi quý 3 lao dốc, cho vay tăng trưởng âm, nợ xấu tăng  SaigonBank chỉ ghi nhận vỏn vẹn 45 tỷ đồng lợi nhuận sau thuế trong quý 3/2020. Tăng trưởng cho vay khách hàng âm hơn 3%, nợ xấu tăng lên 2,14%. Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank, SGB) công bố báo cáo hợp nhất quý 3/2020 với thu nhập lãi thuần đạt gần 135 tỷ đồng, giảm gần 36% so cùng kỳ....

SaigonBank chỉ ghi nhận vỏn vẹn 45 tỷ đồng lợi nhuận sau thuế trong quý 3/2020. Tăng trưởng cho vay khách hàng âm hơn 3%, nợ xấu tăng lên 2,14%. Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank, SGB) công bố báo cáo hợp nhất quý 3/2020 với thu nhập lãi thuần đạt gần 135 tỷ đồng, giảm gần 36% so cùng kỳ....

Tin liên quan

Lợi nhuận ngân hàng gần tới đích cả năm

Lợi nhuận ngân hàng gần tới đích cả năm Đừng quên dành tiền cho tuần mới, có 376 triệu cổ phiếu chào sàn

Đừng quên dành tiền cho tuần mới, có 376 triệu cổ phiếu chào sàn 308 triệu cổ phiếu Saigonbank lên sàn UPCoM, có gì để quan tâm?

308 triệu cổ phiếu Saigonbank lên sàn UPCoM, có gì để quan tâm? 'Nóng' cuộc đua xóa nợ tại VAMC

'Nóng' cuộc đua xóa nợ tại VAMC Covid-19 tái bùng phát vẽ lại bản kế hoạch lợi nhuận ngân hàng

Covid-19 tái bùng phát vẽ lại bản kế hoạch lợi nhuận ngân hàng Lỗ hổng thất thoát" trong giao dịch ngân hàng

Lỗ hổng thất thoát" trong giao dịch ngân hàng

Tiền gửi không kỳ hạn tại ngân hàng giảm

Tiền gửi không kỳ hạn tại ngân hàng giảm Hết thời ngân hàng đồng loạt báo lãi lớn?

Hết thời ngân hàng đồng loạt báo lãi lớn? Dòng tiền bị "tắc", nhiều ngân hàng tăng trưởng tín dụng âm, "tiền gửi chéo" sụt giảm

Dòng tiền bị "tắc", nhiều ngân hàng tăng trưởng tín dụng âm, "tiền gửi chéo" sụt giảm Eximbank bổ nhiệm ông Trần Tấn Lộc làm người phụ trách quản trị

Eximbank bổ nhiệm ông Trần Tấn Lộc làm người phụ trách quản trị Lợi nhuận nhiều ngân hàng giảm mạnh trong quý I-2020

Lợi nhuận nhiều ngân hàng giảm mạnh trong quý I-2020 Hàng loạt ngân hàng có nợ xấu tăng trong quý 1/2020

Hàng loạt ngân hàng có nợ xấu tăng trong quý 1/2020 Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43

Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43 Vụ nữ sinh Vĩnh Long tử vong: Xử lý thật nghiêm nếu phát hiện sai phạm07:29

Vụ nữ sinh Vĩnh Long tử vong: Xử lý thật nghiêm nếu phát hiện sai phạm07:29 Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27

Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27 Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01 Tây Ninh: Cầu mới hoàn thành sau 2 tuần sụt lún, ô tô và xe máy rơi xuống hố.03:33

Tây Ninh: Cầu mới hoàn thành sau 2 tuần sụt lún, ô tô và xe máy rơi xuống hố.03:33 Khởi tố người tấn công nam điều dưỡng Bệnh viện đa khoa Nam Định08:42

Khởi tố người tấn công nam điều dưỡng Bệnh viện đa khoa Nam Định08:42 Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33

Sụt chân cầu Tây Ninh, sự cố sân bay Tân Sơn Nhất: Bộ Xây dựng chỉ đạo 'nóng'08:33 Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16

Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16 Nga điều tiêm kích Su-35 cản trở Estonia bắt giữ tàu dầu?09:27

Nga điều tiêm kích Su-35 cản trở Estonia bắt giữ tàu dầu?09:27 Bang Wisconsin kiện chính quyền ông Trump lần thứ 1609:10

Bang Wisconsin kiện chính quyền ông Trump lần thứ 1609:10 Trung tá Việt Nam kể chuyện sau màn dancesport gây sốt với quân nhân Trung Quốc tại Nga02:25:51

Trung tá Việt Nam kể chuyện sau màn dancesport gây sốt với quân nhân Trung Quốc tại Nga02:25:51Tin đang nóng

Tài xế cán chết nữ sinh 14 tuổi: Liệt nửa người, còn vỏ đạn li ti trong não

Tài xế cán chết nữ sinh 14 tuổi: Liệt nửa người, còn vỏ đạn li ti trong não Miss World náo loạn vì loạt người đẹp liên tiếp bỏ thi, Ý Nhi gặp bất lợi?

Miss World náo loạn vì loạt người đẹp liên tiếp bỏ thi, Ý Nhi gặp bất lợi? Tài xế bị cha nữ sinh 'xử' ở Vĩnh Long: sống nửa đời còn lại như thực vật?

Tài xế bị cha nữ sinh 'xử' ở Vĩnh Long: sống nửa đời còn lại như thực vật?

Cuối tuần đến nhà bạn trai, tôi sốc nặng khi thấy cảnh này ở phòng tân hôn

Cuối tuần đến nhà bạn trai, tôi sốc nặng khi thấy cảnh này ở phòng tân hôn

Đã có mỹ nhân thay thế Phạm Băng Băng làm "nữ hoàng thảm đỏ Cannes", đẹp không thể tả khó để chê!

Đã có mỹ nhân thay thế Phạm Băng Băng làm "nữ hoàng thảm đỏ Cannes", đẹp không thể tả khó để chê!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vén màn âm mưu khiến siêu sao nhạc pop lâm cảnh khốn cùng: Sụp đổ vì 5000 tỷ, ai là kẻ "giật dây"?

Nhạc quốc tế

17:40:04 17/05/2025

Kẻ xấu giả mạo Cục Thuế gửi mã QR 3h sáng, rõ dấu hiệu phân biệt, dân cảnh giác

Tin nổi bật

17:38:43 17/05/2025

10 năm "vịt hoá thiên nga" của cô gái "vừa ăn vừa hát": Nhan sắc thăng hạng không nhận ra, sự nghiệp vẫn lận đận

Nhạc việt

17:36:16 17/05/2025

Tỏ tình mỗi ngày suốt nhiều tháng, anh Tây U70 lấy được vợ đẹp ở TPHCM

Netizen

17:28:47 17/05/2025

Vũ Ngọc Anh kéo tay Cường Seven, chủ động 'gần gũi' giữa thảm đỏ, CĐM sượng trân

Sao việt

17:14:02 17/05/2025

Moody's hạ mức xếp hạng tín nhiệm đối với nền kinh tế Mỹ

Thế giới

17:07:33 17/05/2025

Ra mắt Bố ơi mình đi đâu thế? 2025: Trung Ruồi, Duy Hưng "đau đầu" vì dàn nhóc tỳ, riêng Neko Lê được đặc cách

Tv show

16:59:25 17/05/2025

Vụ nam sinh gãy 3 sườn: nghi nhắn tin với bạn gái người khác để 'chia rẽ'?

Pháp luật

16:41:10 17/05/2025

Á hậu Việt và bạn gái đồng giới "đường ai nấy đi" tan sau 2 năm yêu nhau?

Người đẹp

16:37:29 17/05/2025

Angelina Jolie "gây choáng" diện chiếc váy triệu đô trên thảm đỏ của Cannes 2025

Sao âu mỹ

16:32:27 17/05/2025

Vụ vợ bị chồng 'xử' tại chỗ làm ở Hải Dương: hé lộ động cơ gây án sốc

Vụ vợ bị chồng 'xử' tại chỗ làm ở Hải Dương: hé lộ động cơ gây án sốc Hiệu trưởng trường mẫu giáo lấy trộm đồ: Cho thôi chức và ra khỏi đảng

Hiệu trưởng trường mẫu giáo lấy trộm đồ: Cho thôi chức và ra khỏi đảng Cô gái bị đánh gục trong quán cà phê ở TPHCM yêu cầu bồi thường 900 triệu

Cô gái bị đánh gục trong quán cà phê ở TPHCM yêu cầu bồi thường 900 triệu Máy đo nồng độ cồn mới của CSGT Hà Nội có thể ghi nhận hình ảnh người thổi

Máy đo nồng độ cồn mới của CSGT Hà Nội có thể ghi nhận hình ảnh người thổi

Người phụ nữ chết ngay tại ngân hàng vì ốm nặng cũng phải ra tận nơi rút tiền

Người phụ nữ chết ngay tại ngân hàng vì ốm nặng cũng phải ra tận nơi rút tiền Cô gái 2 lần sinh con cho "thầy ông nội" mất tích bí ẩn, giống hệt Diễm My?

Cô gái 2 lần sinh con cho "thầy ông nội" mất tích bí ẩn, giống hệt Diễm My? Căng: Điều tra khẩn Trần Kiều Ân và hơn 20 sao hạng A Trung Quốc, "công chúa Cello" bị liệt vào tội đặc biệt

Căng: Điều tra khẩn Trần Kiều Ân và hơn 20 sao hạng A Trung Quốc, "công chúa Cello" bị liệt vào tội đặc biệt Chủ tịch Công ty dược Sơn Lâm hối lộ hơn 71 tỷ đồng để trót lọt đưa thuốc vào bệnh viện

Chủ tịch Công ty dược Sơn Lâm hối lộ hơn 71 tỷ đồng để trót lọt đưa thuốc vào bệnh viện