EVS dự báo TTCK “tẻ nhạt” trong giai đoạn đầu năm nhưng vẫn có thể tiệm cận mốc 1.200 điểm trong năm 2020

Thép Tiến Lên (TLH) tính huy động mỗi năm 300 tỷ đồng với lãi suất 0% từ cổ đông sáng lập

Thép Tiến Lên (TLH) tính huy động mỗi năm 300 tỷ đồng với lãi suất 0% từ cổ đông sáng lập Thị trường hồi phục, khối ngoại quay đầu bán ròng trong phiên 15/1

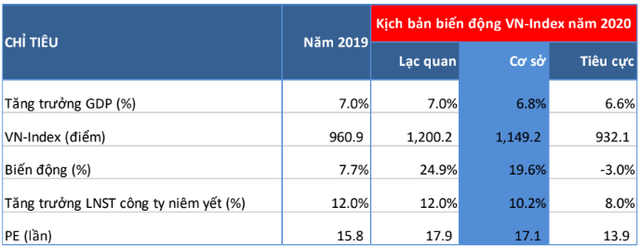

Thị trường hồi phục, khối ngoại quay đầu bán ròng trong phiên 15/1EVS lựa chọn kịch bản cơ sở cho kỳ vọng VN-Index có thể tăng trưởng hơn 19% trong năm 2020 và đạt điểm số 1.150 điểm. Trường hợp tích cực, VN-Index có thể chạm mốc 1.200 điểm.

CTCK Everest (EVS) vừa công bố báo cáo chiến lược thị trường năm 2020 với nhiều điểm đáng chú ý.

Theo EVS, hầu hết các yếu tố cơ bản năm 2020 đều được dự báo khá tích cực: Từ yếu tố kinh tế và thị trường chứng khoán toàn cầu đến bức tranh vĩ mô ổn định, tăng trưởng kinh tế duy trì mức cao, tỷ giá ổn định và tăng trưởng lợi nhuận của các công ty niêm yết tiếp tục là điểm sáng trên thị trường.

EVS cho rằng dù lo ngại kinh tế toàn cầu có thể giảm tốc, tuy nhiên kịch bản một đợt suy thoái tiếp theo có thể tạm lắng dịu nhờ các nền kinh tế lớn vẫn duy trì tốc độ tăng trưởng khá tích cực. Trong khi đó, chiến tranh thương mại giữa Mỹ và Trung Quốc thật sự đã hạ nhiệt sau nhiều hoài nghi trong gần 2 năm căng thẳng khi cả hai nước đồng thuận ký kết thỏa thuận thương mại giai đoạn 1 ngay đầu năm 2020.

Giới đầu tư chứng khoán toàn cầu tiếp tục lạc quan nhờ các nền kinh tế lớn tiếp tục tăng trưởng, căng thẳng thương mại hạ nhiệt, dòng tiền được hỗ trợ bởi các gói hỗ trợ kinh tế và lãi suất ở mức thấp trong một thập niên qua tại hầu hết các nền kinh tế là những động lực chính giúp các nhà đầu tư tài chính duy trì sự lạc quan.

Trong nước, các yếu tố nội tại đang tỏa sáng. Tăng trưởng kinh tế tiếp tục duy trì mức ổn định cao trong vài năm tới. Giá trị đồng VND được duy trì ổn định giúp các nhà đầu tư quốc tế giảm thiểu rủi ro tỷ giá khi đầu tư vào Việt Nam. Lãi suất có xu hướng giảm giúp các doanh nghiệp giảm chi phí tài chính và hỗ trợ dòng tiền vào các kênh đầu tư chứng khoán.

Các nhà đầu tư nước ngoài tiếp tục tìm kiếm lợi nhuận trên thị trường chứng khoán Việt Nam thông qua việc mua cổ phần tại các công ty và dòng tiền đổ dồn vào các quỹ ETFs dựa trên các rổ cổ phiếu tại Việt Nam.

Lợi nhuận công ty niêm yết duy trì mức tăng trưởng tích cực hơn hai chữ số. Định giá cổ phiếu theo chỉ số PE tương đối hấp dẫn (PE 15,8 vào thời điểm kết thúc năm 2019), đặc biệt là cổ phiếu ngành ngân hàng và nhóm cổ phiếu vốn hóa vừa, thậm chí nhiều cổ phiếu định giá PE thấp hơn 10 lần, khi lợi nhuận tăng trưởng hơn 15%/năm.

Tuy nhiên ngoài các yếu tố tích cực, thị trường dự báo sẽ trải qua những giai đoạn khó khăn do tác động bởi các yếu tố thiếu chắc chắn từ bên ngoài và chi phối chính bởi những yếu tố cảm tính và tâm lý dễ bị tổn thương và thiếu tính ổn định từ các nhà đầu tư trong nước.

Video đang HOT

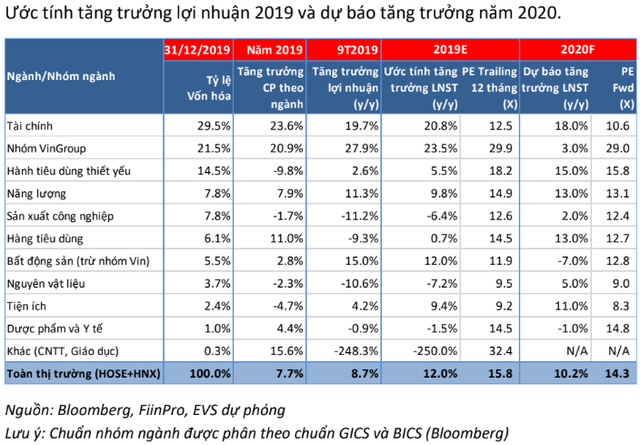

Tăng trưởng các công ty niêm yết dự báo thấp hơn năm 2019

EVS dự báo tăng trưởng các công ty niêm yết sẽ duy trì mức tích cực nhờ đóng góp từ nhóm công ty ngành tài chính – ngân hàng và các công ty thuộc ngành tiêu dùng thiết yếu. Theo đó, ước tính lợi nhuận sau thuế năm 2019 tăng trưởng đạt mức 12%, thấp hơn mức tăng 20% trong năm 2018 nhưng là mức tăng khá tích cực trong điều kiện tín dụng tiếp tục tăng trưởng chậm lại, lãi suất vẫn còn duy trì ở mức cao, ngành sản xuất còn trong giai đoạn đầu tư.

Dự báo năm 2020 sẽ tiếp tục một năm lạc quan của các ngân hàng và tiếp tục ghi nhận những kết quả tích cực nhờ quyết tâm sau hai năm cơ cấu và xử lý nợ xấu, sắp xếp lại các khoản đầu tư rủi ro và nâng cao năng lực quản trị và đạt hiệu quả cao trong hoạt động cho vay và dịch vụ tài chính. Trong đó, nhóm ba ngân hàng cổ phần lớn nhất gồm Vietcombank, BIDV và Vietinbank sẽ đạt được kết quả lợi nhuận vượt trội so với các ngân hàng còn lại và chiếm khoảng 50% lợi nhuận sau thuế toàn bộ các ngân hàng niêm yết và khoảng 46% tính trên toàn bộ nhóm ngành tài chính ngân hàng gồm cả nhóm công ty bảo hiểm, chứng khoán và dịch vụ tài chính khác.

Ngược lại, các công ty thuộc ngành bất động sản dự báo sẽ tiếp tục giai đoạn khó khăn do ảnh hưởng từ việc hạn chế tín dụng vào nhóm ngành này làm hạn chế dòng tiền và giảm nhu cầu của khách hàng. Một số dự án bất động sản sau nhiều năm vẫn còn đang trong giai đoạn giải quyết tính pháp lý và thiếu minh bạch trong việc hợp tác với khách hàng đo đó làm sụt giảm niềm tin của nhà đầu tư vào lĩnh vực này. Ngoài ra, việc chậm và hoãn triển khai các dự án cơ sở hạ tầng kết nối với các dự án bất động sản cũng ảnh hưởng đến nhu cầu của các nhà đầu tư.

Trên cơ sở tổng hợp các công ty thuộc nhóm ngành chính và trọng yếu trong nhóm các công ty niêm yết cùng những tác động chung của toàn nền kinh tế, EVS dự báo tăng trưởng lợi nhuận sau thuế năm 2020 chậm lại đôi chút và dự báo đạt mức tăng khoảng 10,2%, thấp hơn mức tăng 12% ước tính cho năm 2019.

Kịch bản cho VN-Index 2020: Kỳ vọng mức tăng trưởng 20%

EVS cho rằng thị trường chứng khoán Việt Nam sẽ khó có mức dự báo tương đối về điểm số trong năm 2020 do ảnh hưởng chi phối từ các yếu tố thiếu chắc chắn, dù vậy thị trường được dự báo có những cơ hội thực chất trong năm 2020. Thị trường chứng khoán Việt Nam không thể nằm ngoài tác động bởi những sự kiện địa chính trị thế giới và những căng thẳng của các nền kinh tế lớn, trong khi nền tảng tích cực nội tại của kinh tế Việt Nam rất tốt và tiếp tục tỏa sáng.

Tích hợp các yếu tố nội tại và ảnh hưởng từ bên ngoài, với cơ hội cho việc tăng trưởng thực chất trở lại của thị trường chứng khoán Việt Nam năm 2020, do đó EVS lựa chọn kịch bản cơ sở cho kỳ vọng VN-Index có thể tăng trưởng hơn 19% trong năm 2020 và đạt điểm số 1.150 điểm.

Ngoài ra, ở thời điểm tích cực hoặc với trạng thái lạc quan hơn trong năm 2020, thị trường có thể tiệm cận mốc 1.200 điểm.

Dẫn dắt thị trường tăng trưởng trong năm 2020 nhờ đóng góp chính từ nhóm cổ phiếu ngành ngân hàng nhờ tăng trưởng lợi nhuận tích cực và là điểm sáng chung sẽ thúc đẩy và dẫn dắt thị trường.

Ngoài ra, nhóm cổ phiếu ngành tiêu dùng thiết yếu cũng sẽ hỗ trợ thêm cho động lực tăng trưởng của thị trường trong năm 2020 nhờ đóng góp của những cổ phiếu vốn hóa lớn trong ngành như VNM, SAB với lợi nhuận dự báo sẽ được cải thiện tích cực nhờ mở rộng thị trường xuất khẩu, áp dụng cơ chế quản trị hiệu quả nhằm giảm chi phí giúp tăng trưởng lợi nhuận.

Thị trường có thể “tẻ nhạt” trong giai đoạn đầu năm

EVS đánh giá hiện chưa có dấu hiệu cải thiện về thanh khoản và dòng tiền cả khối nhà đầu tư ngoại và trong nước tại thời điểm hiện nay, do đó thị trường có thể ở trạng thái tẻ nhạt như hiện nay khá lâu, trước khi thị trường đón nhận những tin tức mới từ mùa họp đại hội thường niên hoặc báo cáo lợi nhuận quý 1/2020 lạc quan hơn. Theo đó, giai đoạn này các nhà đầu tư sẽ khó khăn hơn cho việc tìm kiếm lợi nhuận ngắn hạn trên thị trường.

Tuy nhiên xét về mức định giá theo chỉ số PE và tăng trưởng lợi nhuận, EVS nhận đinh sẽ có những cơ hội tích lũy ở một vài cổ phiếu đơn lẻ cho mục tiêu đầu tư từ 3-6 tháng tới với mức kỳ vọng lợi nhuận trên 2 chữ số.

Minh Anh

Theo Trí thức trẻ

Thị trường chứng khoán năm 2020: Nhiều triển vọng tích cực

Thị trường chứng khoán (TTCK) Việt Nam trong năm 2019 vẫn duy trì sự tăng trưởng trên nhiều khía cạnh và vẫn là điểm đến hấp dẫn đối với dòng vốn đầu tư nước ngoài.

Mặc dù tình hình chính trị, kinh tế, tài chính quốc tế diễn biến phức tạp nhưng được hỗ trợ bởi sự ổn định của kinh tế vĩ mô trong nước và sự chỉ đạo quyết liệt của Chính phủ, Bộ Tài chính, thị trường chứng khoán (TTCK) Việt Nam trong năm 2019 vẫn duy trì sự tăng trưởng trên nhiều khía cạnh và vẫn là điểm đến hấp dẫn đối với dòng vốn đầu tư nước ngoài.

TTCK Việt Nam năm 2019 ghi nhận mức tăng điểm cao nhất khu vực Đông Nam Á. Kết thúc phiên giao dịch năm, chỉ số VNIndex đạt 960,99 điểm, tăng 7,7% so với cuối năm 2018, cao hơn các nước trong khu vực. Quy mô thị trường cổ phiếu giữ vững đà tăng trưởng. Với tổng số 1.622 mã cổ phiếu, CCQ niêm yết/ĐKGD trên 2 Sở GDCK, quy mô niêm yết, ĐKGD của thị trường đạt gần 1.402 nghìn tỷ đồng, tăng 16% so với cuối năm 2018. Quy mô vốn hóa của thị trường tăng mạnh và đạt 4.384 nghìn tỷ đồng, tăng 10,7% so với cuối năm 2018, tương đương 79,2% GDP năm 2018 và 72,6% GDP năm 2019. Chỉ trong vòng 5 năm, từ con số 1 doanh nghiệp có vốn hóa trên 1 tỷ USD thì đến nay con số này đã trên 30 doanh nghiệp niêm yết trên 2 Sở GDCK. Với quy mô vốn hóa như hiện tại, TTCK Việt Nam đã và đang đóng góp một vai trò quan trọng trong việc huy động vốn trung và dài hạn cho phát triển kinh tế.

Thanh khoản trên thị trường cổ phiếu đạt 4.659 tỷ đồng/phiên, giảm 28,8% so với bình quân năm 2018. Thanh khoản TTCK Việt Nam ở mức thấp do những lo ngại về bất ổn thương mại quốc tế, đặc biệt là căng thẳng thương mại Mỹ - Trung leo thang đã làm cho tâm lý các nhà đầu tư thận trọng hơn trong việc giao dịch trên thị trường cổ phiếu. Số lượng tài khoản của nhà đầu tư tiếp tục gia tăng đạt hơn 2,36 triệu tài khoản, tăng 8,1% so với cuối năm 2018, trong đó số lượng tài khoản của NĐTNN tăng 12,8%. Tính đến cuối tháng 11, tổng số lượng mã số giao dịch hiện đang hoạt động là 32.762 mã số giao dịch, trong đó, có 28.239 mã số giao dịch cho nhà đầu tư cá nhân và 4.523 mã số giao dịch cho nhà đầu tư tổ chức, tăng 11,2 % về số tổ chức và 14,2% về số cá nhân so với cùng kỳ năm 2018.

Năm 2019, nhà đầu tư nước ngoài đã mua ròng gần 7.516 tỷ đồng cổ phiếu, Chứng chỉ quỹ và mua ròng hơn 13.738 tỷ đồng trái phiếu, nâng tổng giá trị danh mục của NĐTNN lên khoảng 36,4 tỷ USD, tăng 11,6% so với cuối năm 2018. Dòng vốn gián tiếp vào ròng ước đạt 2,7 tỷ USD, tương đương năm 2018 thể hiện sự đánh giá lạc quan của cộng đồng NĐTNN đối với TTCK Việt Nam.

Mặc dù TTCK phái sinh mới chính thức đi vào hoạt động được 2 năm nhưng đã có bước tăng trưởng rất tốt và ổn định. Đến nay, TTCK phái sinh đã có 2 sản phẩm là Hợp đồng tương lai trên chỉ số VN30 và hợp đồng tương lai trái phiếu Chính phủ kỳ hạn 5 năm. Số lượng tài khoản giao dịch phái sinh đến cuối năm 2019 đã đạt 90.860 tài khoản, tăng 58% so với cuối năm 2018.

Cùng với việc ra đời sản phẩm mới trên TTCK phái sinh, sản phẩm mới là chứng quyền có bảo đảm đã chính thức được giao dịch từ tháng 6/2019. Sau 6 tháng đi vào hoạt động, khối lượng giao dịch bình quân đạt 2,87 triệu chứng quyền/phiên, giá trị giao dịch bình quân đạt 7,17 tỷ đồng/phiên. Việc ra đời sản phẩm CW hỗ trợ nhà đầu tư phòng ngừa những biến động trên thị trường cổ phiếu, đồng thời góp phần thu hút được nhà đầu tư nước ngoài tham gia đầu tư vào sản phẩm chứng quyền có bảo đảm, góp phần giải quyết về hạn chế tỷ lệ sở hữu nước ngoài tại một số cổ phiếu cơ sở.

Có thể nói trong năm vừa qua, UBCKNN đã chủ động, tích cực xây dựng, hoàn thiện khung pháp lý cho TTCK, tiêu biểu là Luật Chứng khoán sửa đổi đã được Quốc Hội chính thức thông qua; trình Bộ trình Chính phủ Đề án tái trúc TTCK và bảo hiểm đến năm 2020 và định hướng đến năm 2025; trình Bộ đưa vào giao dịch 02 sản phẩm mới. UBCKNN cũng tiếp tục triển khai tái cấu trúc thị trường chứng khoán, tăng cường công tác quản lý công ty đại chúng và các tổ chức trung gian. Hoạt động thanh tra, giám sát, xử lý vi phạm đã được đẩy mạnh và nghiêm khắc hơn trong bối cảnh các hành vi vi phạm trong lĩnh vực chứng khoán ngày càng tinh vi, phức tạp...

UBCKNN cũng đã trình Bộ trình Chính phủ Đề án tái trúc thị trường chứng khoán và bảo hiểm đến năm 2020 và định hướng đến năm 2025; trình Bộ đưa vào giao dịch 2 sản phẩm mới.

UBCKNN cũng tiếp tục triển khai tái cấu trúc thị trường chứng khoán, tăng cường công tác quản lý công ty đại chúng và các tổ chức trung gian. Hoạt động thanh tra, giám sát, xử lý vi phạm đã được đẩy mạnh và nghiêm khắc hơn trong bối cảnh các hành vi vi phạm trong lĩnh vực chứng khoán ngày càng tinh vi, phức tạp...

Chủ tịch Uỷ ban Chứng khoán Nhà nước Trần Văn Dũng cho biết để thúc đẩy thị trường chứng khoán Việt Nam tiếp tục phát triển, phát huy vị trí, vai trò của thị trường chứng khoán trong việc huy động và phân bổ nguồn vốn có hiệu quả trong nền kinh tế, UBCKNN mong muốn các đơn vị tăng cường phối hợp và hỗ trợ UBCKNN trong việc hoàn thiện các Nghị định và Thông tư hướng dẫn Luật chứng khoán năm 2019; hoàn thiện phương án tổ chức hệ thống giao dịch trái phiếu doanh nghiệp; đẩy mạnh quá trình hợp nhất 2 Sở Giao dịch Chứng khoán, thành lập Sở Giao dịch Chứng khoán Việt Nam; triển khai kế hoạch cổ phần hóa và thoái vốn nhà nước...

Năm 2020, UBCKNN cũng sẽ tập trung vào một số nhiệm vụ trọng tâm như: Xây dựng văn bản quy phạm pháp luật hướng dẫn thi hành Luật Chứng khoán; Thực hiện các giải pháp phát triển, nâng cao năng lực cho hệ thống các tổ chức trung gian thị trường; Nâng cao hiệu quả quản lý, giám sát thị trường chứng khoán và xử lý nghiêm các trường hợp vi phạm; Xây dựng một nền tảng cơ sở hạ tầng, hệ thống hiện đại, đồng bộ và tích hợp cho toàn bộ thị trường chứng khoán Việt Nam.

H.D (t/h)

Theo nguoiduatin.vn

S99 - Trái đắng đầu tư tài chính  Trong đợt bùng nổ của TTCK năm 2007, mã S99 của CTCP SCI từng là 1 trong những CP có giá cao nhất trên sàn HNX, với đỉnh lịch sử 440.000 đồng/CP. Thế nhưng, kết quả kinh doanh không mấy sáng sủa ở những năm kế tiếp, đã đẩy S99 có thời điểm rớt xuống dưới mức 4.000 đồng/CP. S99 từng là doanh...

Trong đợt bùng nổ của TTCK năm 2007, mã S99 của CTCP SCI từng là 1 trong những CP có giá cao nhất trên sàn HNX, với đỉnh lịch sử 440.000 đồng/CP. Thế nhưng, kết quả kinh doanh không mấy sáng sủa ở những năm kế tiếp, đã đẩy S99 có thời điểm rớt xuống dưới mức 4.000 đồng/CP. S99 từng là doanh...

Tin liên quan

Triển vọng kinh tế toàn cầu 2020

Triển vọng kinh tế toàn cầu 2020 BSC dự báo khối ngoại sẽ mua ròng 500 triệu USD, VN-Index xoay quanh mốc 1.100 điểm trong năm 2020

BSC dự báo khối ngoại sẽ mua ròng 500 triệu USD, VN-Index xoay quanh mốc 1.100 điểm trong năm 2020 Sức ép tỷ giá sẽ lớn hơn

Sức ép tỷ giá sẽ lớn hơn Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020

Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020 Doanh nghiệp Việt trải nghiệm quy luật chu kỳ

Doanh nghiệp Việt trải nghiệm quy luật chu kỳ Chứng khoán Mỹ lập kỷ lục mới trong phiên đầu tiên của năm 2020

Chứng khoán Mỹ lập kỷ lục mới trong phiên đầu tiên của năm 2020

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Đi xem múa lân, người phụ nữ nhặt được tờ vé số trúng độc đắc

Đi xem múa lân, người phụ nữ nhặt được tờ vé số trúng độc đắc Hãi hùng hình ảnh 63 "hòn đá" được lấy ra từ bụng bà lão 92 tuổi, nguyên nhân đến từ một thói quen sai lầm khi ăn uống

Hãi hùng hình ảnh 63 "hòn đá" được lấy ra từ bụng bà lão 92 tuổi, nguyên nhân đến từ một thói quen sai lầm khi ăn uống "Em chữa lành được cho thế giới nhưng lại không chữa được cho chính mình": Câu chuyện buồn của cô gái 24 tuổi khiến hàng triệu người tiếc thương

"Em chữa lành được cho thế giới nhưng lại không chữa được cho chính mình": Câu chuyện buồn của cô gái 24 tuổi khiến hàng triệu người tiếc thương Uông Tiểu Phi đã đón 2 con về Bắc Kinh, mẹ Từ Hy Viên quyết đòi rể cũ trả món nợ 900 tỷ đồng?

Uông Tiểu Phi đã đón 2 con về Bắc Kinh, mẹ Từ Hy Viên quyết đòi rể cũ trả món nợ 900 tỷ đồng? Sao nam Vbiz bị nghi thay thế Trấn Thành - Trường Giang: "Đừng tấn công tôi!"

Sao nam Vbiz bị nghi thay thế Trấn Thành - Trường Giang: "Đừng tấn công tôi!" Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện

Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Rosé (BLACKPINK) được dự đoán sẽ là nghệ sĩ Kpop đầu tiên giành giải Grammy

Nhạc quốc tế

21:54:40 23/02/2025

Ariana Grande: Từ "công chúa nhạc pop" đến đề cử Oscar

Sao âu mỹ

21:48:11 23/02/2025

Sư sãi Campuchia muốn tù nhân đổi màu áo để tránh gây nhầm lẫn

Thế giới

21:39:49 23/02/2025

Giúp MU có 1 điểm, Manuel Ugarte vẫn bị chỉ trích

Sao thể thao

21:36:18 23/02/2025

Vụ giết vợ rồi phân xác xuống biển: Phần thi thể trôi dạt đến Ninh Thuận?

Pháp luật

21:32:51 23/02/2025

Câu hỏi hack não khiến 4 nhà leo núi Đường Lên Đỉnh Olympia chịu thua

Netizen

21:30:18 23/02/2025

Dương Domic bắt chước Sơn Tùng M-TP?

Sao việt

21:29:32 23/02/2025

Quảng Bình: Qua suối trượt chân, 2 người đuối nước tử vong

Tin nổi bật

21:24:09 23/02/2025

Trịnh Sảng bị tố làm nhân tình của đại gia lừa đảo ở Mỹ, lộ điều khoản "bán thân" gây sốc?

Sao châu á

21:23:49 23/02/2025

Chuyện gì đã xảy ra khiến NSX Anh Tài - Chị Đẹp phải xin lỗi SOOBIN và người hâm mộ?

Tv show

21:14:04 23/02/2025

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông