Dù thu nhập không cao, tôi vẫn có tiền tiết kiệm mỗi tháng và sống 1 cuộc đời vui vẻ nhờ có “quỹ hưởng thụ”

Thấy bé trai kéo lê đôi giày đầy giấy nhàu nát, cô giáo nhìn xuống bật khóc làm ngay 1 điều

Thấy bé trai kéo lê đôi giày đầy giấy nhàu nát, cô giáo nhìn xuống bật khóc làm ngay 1 điều Cất gần 6 tỷ tiền mặt dưới gầm giường, bỗng một ngày ngó xuống kiểm tra, tôi chết sững, không tin vào mắt mình

Cất gần 6 tỷ tiền mặt dưới gầm giường, bỗng một ngày ngó xuống kiểm tra, tôi chết sững, không tin vào mắt mình“Nếu có kế hoạch từ trước, các bạn sẽ thấy cuộc sống của mình không phải lúc nào cũng chỉ xoay quanh vấn đề tiền nong nữa đâu”, chị Ánh Tuyết (34 tuổi) khẳng định.

Tiết kiệm chưa bao giờ là điều dễ làm, đừng nói đến việc có thể hạnh phúc với cuộc sống “liệu cơm gắp mắm”. Thế nhưng, bằng những mẹo nhỏ của mình, chị Ánh Tuyết (34 tuổi, bán hàng online, hiện đang sinh sống tại Hà Nội ) đã không còn phải lắng lo về chuyện tiết kiệm nữa.

“Sau khi tính toán doanh thu, trừ hết mọi khoản cố định như: Lương của nhân viên, tiền thuê mặt bằng, điện nước, chạy quảng cáo,… sẽ còn một khoản lời cho mình. Cùng lúc này, mình sẽ ngắt ngọn để tiết kiệm luôn. Dù cửa hàng mới mở, thu nhập còn nhiều bấp bênh, tháng lời tháng thiếu nhưng đó là điều mình chắc chắn phải làm”, chị Ánh Tuyết cho biết nếu tháng nào thiếu thì sẽ vay mượn tạm tiền để chi tiêu trước chứ không rút tiết kiệm.

Mỗi lần mở sổ tiết kiệm, chị Tuyết cho biết sẽ để các mức kỳ hạn khác nhau. Với số tiền chưa dùng đến, chị Tuyết sẽ để thời hạn dài một chút. Và với những khoản tiền lớn, chị Tuyết cũng sẽ cân nhắc chia thành nhiều khoản nhỏ với đa dạng kỳ hạn phòng trường hợp cần dùng đến tiền phát sinh.

“Ngoài ra, vào ngày đầu tiên của tháng mới, mình cũng sẽ mở sổ tiết kiệm online với số tiền tối thiểu của ngân hàng, kỳ hạn 12 tháng, trích tự động từ tài khoản ngân hàng của mình”, chị Tuyết chia sẻ hãy cố gắng lãng quên số tiền này, dù ít dù nhiều thì đảm bảo, sau một vài năm chắc chắn bạn sẽ vô cùng bất ngờ.

Đó là những thói quen chính – bên cạnh việc thiết lập kế hoạch, ghi chép cụ thể các khoản chi tiêu hàng ngày, nhưng vẫn không phải tất cả!

Cách chi tiêu để sống vui dù tiết kiệm

Khi bắt đầu phải tự lo cho cuộc sống cũng là lúc chúng ta ý thức được rằng, có vô vàn khoản chi tiêu lớn nhỏ khiến túi tiền dễ rơi vào tình trạng cạn dần, việc thiết lập ngân sách sẽ giúp giải quyết nỗi lo này.

Cũng áp dụng biện pháp này, chị Ánh Tuyết cho biết chị sẽ phân chia rạch ròi các khoản chi tiêu bao gồm:

- Khoản chi tiêu cho con cái (gồm học phí, học thêm, sách vở, quần áo, đồ chơi, truyện, sữa,…).

- Chi tiêu cho sinh hoạt hàng ngày (ăn uống, mua sắm ,…).

- Chi tiêu cho các khoản giỗ chạp, ma chay, hiếu hỉ,…

- Chi phí phát sinh khác.

Theo đó, chị Tuyết sẽ cố định một ngày trong tháng để chuyển khoản cho từng loại phí – giống như cách thực hiện với tiền tiết kiệm .

Video đang HOT

Đồng thời, chị Tuyết cũng sẽ đặt ra “trò chơi” 1 ngày không tiêu cho bản thân – không quy định số lượng để tránh trở thành áp lực, mà trái lại có thể cảm thấy vui hơn. Đây cũng chính là cách trực tiếp giúp chị Tuyết nhìn được sự nỗ lực trong việc tiết kiệm của mình. Bởi số tiền luôn là hiện hữu.

“Trong một ngày đó, mình sẽ không chi tiêu. Nếu muốn ăn hoa quả, mình sẽ tìm xem trong nhà còn gì không để ăn. Nếu muốn uống cà phê, mình cũng sẽ pha cafe gói có sẵn ở tủ chứ không mua ngoài quán. Nếu muốn ngắm hoa tươi thì mình sẽ nhìn ngắm hoa ở ban công nhà. Còn nếu thèm ăn món gì đó, mình sẽ cố gắng nhịn với suy nghĩ không ăn cũng sẽ giúp giảm cân, điều đó giúp mình cảm thấy vui và có thêm động lực để không chi tiền cho các sở thích bộc phát”, chị Tuyết cho biết, số tiền lẽ ra nên chi trong ngày khi được cất đi chị sẽ đút lợn, tránh trường hợp nhìn thấy tiền trong tài khoản rồi hôm sau lại muốn tiêu.

Vào các dịp đặc biệt trong năm, chị Tuyết vẫn sẽ dành ra một khoản nhỏ để mua đồ trang trí nhà cửa, giúp các thành viên cảm thấy hứng , vui vẻ hơn khi ở nhà.

Ngoài ra, để cuộc sống luôn cân bằng và vui vẻ, quỹ hưởng thụ chính là “chìa khóa”. Với số tiền dành cho việc giải trí, thư giãn tinh thần, chị Tuyết sẽ dùng để làm những gì mình thích – trong phạm vi cho phép, ví dụ như: Mua hoa tươi (tối đa 3 lần/tháng, mỗi lần tối đa 100.000 đồng), đi du lịch (4 lần/năm, mỗi lần không quá 5 triệu đồng/người), hoạt động giải trí cùng gia đình (mỗi tuần một lần, mỗi lần không vượt quá 1 triệu đồng)…

“Tuy nhiên, đó đều là những kế hoạch đã được mình tính dư ra một chút. Bởi, ví dụ như: 4 lần du lịch/năm thì đã có 1 lần chồng mình đi du lịch cùng cơ quan, 1 lần vào mùa hè cho các con về quê chơi rồi… Số tiền còn lại sẽ được mình tổng kết vào cuối năm, nếu thừa sẽ được cho vào tài khoản tiết kiệm để có thêm lãi. Hoặc không thừa thì vợ chồng mình cũng cảm thấy vui vẻ vì dù sao mọi thứ cũng đã nằm trong tính toán”, chị Tuyết chia sẻ.

Nhìn chung, tiết kiệm nên được hình thành như một thói quen bền bỉ, theo chúng ta lâu dài. Đó là lý do dù nỗ lực tiết kiệm tới đâu cũng hãy dành cho bản thân cả những món quà để làm động lực sống.

Thu nhập 80 triệu/tháng, ăn 1 triệu/ngày, không tiết kiệm nổi: Hoá ra vì 1 sai lầm mà tiền không ngừng "bốc hơi"

Dù còn độc thân, thu nhập cũng khá cao nhưng cô gái này cho biết bản thân vẫn chẳng tiết kiệm được đồng nào.

Thu nhập cao chưa chắc đã tiết kiệm được nhiều, ngược lại, thu nhập "bình bình" mà biết quản lý tài chính và quản lý chi tiêu, có khi lại tiết kiệm được khối. Câu chuyện của cô nàng độc thân dưới đây chính là bằng chứng cho lời khẳng định này.

Còn độc thân, mỗi tháng kiếm 80 triệu, vẫn không tiết kiệm nổi vì một lỗi sai "chí mạng"

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, tâm sự của một cô gái về vấn đề chi tiêu, tiết kiệm đang thu hút được sự quan tâm của cộng đồng mạng.

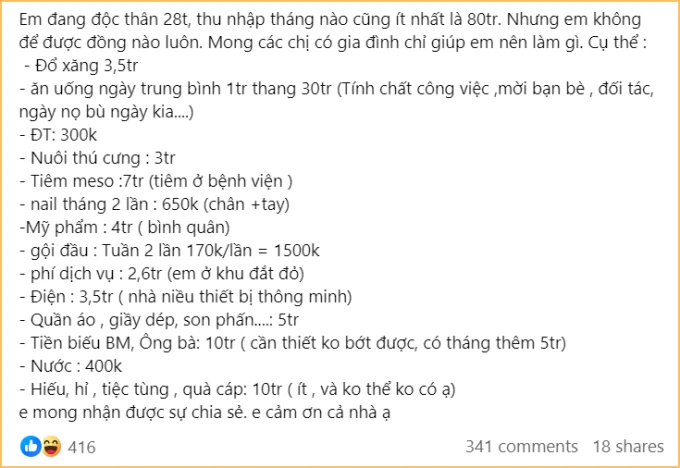

Nguyên văn chia sẻ của cô gái độc thân 28 tuổi

Với mức thu nhập tối thiểu 80 triệu/tháng, cô chi tiêu như sau:

- Tiền ăn: 30.000.000đ/tháng

- Chăm sóc sắc đẹp, đầu tư cho ngoại hình (mua mỹ phẩm, tiêm meso, đi gội đầu và làm nail, mua quần áo/giày dép): 18.150.000đ/tháng

- Nuôi thú cưng: 3.000.000đ/tháng

- Điện, nước: 3.900.000đ/tháng (do nhà có nhiều thiết bị thông minh)

- Phí dịch vụ: 2.600.000đ/tháng (do ở khu đắt đỏ)

- Biếu ông bà, bố mẹ: 10.000.000 - 15.000.000đ/tháng

- Hiếu hỷ, tiệc tùng, quà cáp: 10.000.000đ/tháng

Vậy là trung bình, tổng các khoản chi của cô dao động trong khoảng 77.650.000đ - 82.650.000đ. Cô chia sẻ cách chi tiêu của bản thân với mong muốn sẽ nhận được sự hướng dẫn , góp ý của những người có gia đình, có kinh nghiệm tiết kiệm để khắc phục tình trạng "không để được đồng nào".

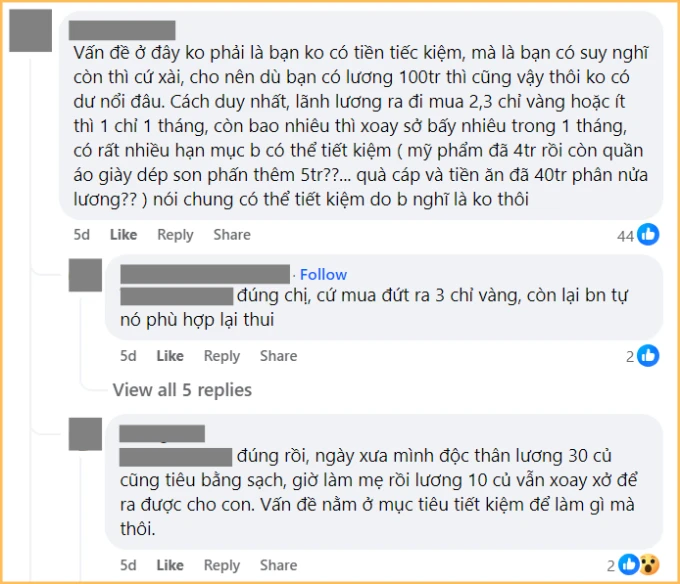

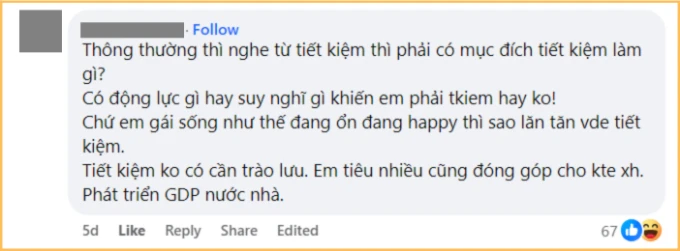

Trong phần bình luận của bài đăng, ngoài những comment ngưỡng mộ cô gái này vì có mức thu nhập cao, phần lớn mọi người đều đồng tình: Muốn có tiền tiết kiệm nhưng lại không có động lực tiết kiệm, không biết mình tiết kiệm để làm gì, thì quả thực rất khó, thu nhập 80 triệu hay 180 triệu cũng sẽ hết thôi.

"Vấn đề ở đây không phải là bạn không có tiền tiết kiệm, mà là bạn có suy nghĩ còn thì cứ xài, cho nên dù bạn có lương 100 triệu thì cũng vậy thôi, không có dư nổi đâu"

Comment nửa đùa nửa thật, nhưng mà cũng đúng ha?

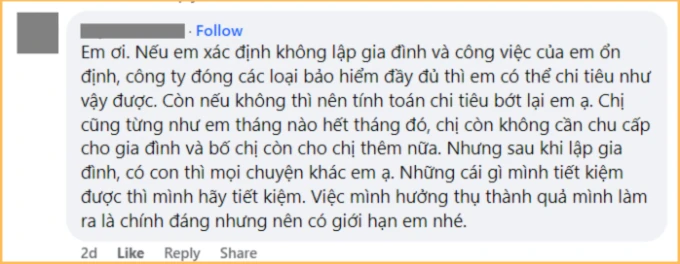

"Hưởng thụ thành quả mình làm ra là chính đáng nhưng nên có giới hạn"

Công tâm mà nói, 28 tuổi mà kiếm được 80 triệu/tháng, cô gái này cũng rất giỏi chứ không phải đùa. Việc cô biếu tiền ông bà, bố mẹ và đầu tư cho bản thân, chi tiêu mà không sinh nợ nần cũng là điều rất đáng hoan nghênh.

Duy chỉ có một vấn đề mà cô chưa làm rõ, chưa tự trả lời được nên thành ra hoang mang với mục tiêu tiết kiệm: "Mình tiết kiệm để làm gì?".

2 câu hỏi giúp bạn tìm được động lực để tiết kiệm

Nếu cũng đang trong tình cảnh tương tự như cô gái trong câu chuyện phía trên: Thu nhập ổn, muốn tiết kiệm nhưng lại mơ hồ với mục đích tiết kiệm; hãy tự hỏi bản thân 2 điều dưới đây để tiếp thêm động lực cho chính mình trên hành trình chắt chiu.

1 - Nếu mất thu nhập, ốm đau, người thân gặp biến cố, mình có tiền để tự lo cho bản thân hoặc giúp đỡ người thân không?

Thoạt nghe, những viễn cảnh này có vẻ đều tiêu cực quá, chúng ta chẳng ai mong muốn những điều ấy sẽ xảy ra. Tuy nhiên, nghĩ về những kịch bản tệ nhất để chuẩn bị tiền bạc, tài chính vẫn là việc cần thiết, đặc biệt là với những người đang ngấp nghé trước ngưỡng cửa 30.

Ảnh minh họa

Bố mẹ rồi sẽ già, chúng ta cũng có thể ốm đau, thất nghiệp, giảm thu nhập bất cứ lúc nào. Thế nên, dự phòng tiền bạc cho những lúc như vậy chưa bao giờ là việc thừa thãi vì tiền bạc có thể không giải quyết được tất cả mọi khó khăn, bế tắc trong đời; nhưng không có tiền, thì chắc chắn, những khó khăn, bế tắc ấy sẽ nhân lên bội phần.

2 - Cảm giác sẽ ra sao nếu trong tay có vàng, có sổ đỏ?

Chi tiền chăm sóc sắc đẹp, đầu tư cho ngoại hình đều là mong muốn chính đáng của tất cả mọi người, không riêng gì phụ nữ. Tuy nhiên, hãy thử tưởng tượng 2 kịch bản thế này.

- Có bao nhiêu tiền cũng dồn hết vào mỹ phẩm, son phấn, quần áo, dày dép, tủ đồ ở nhà không khác gì shop thời trang

- Tiết chế lại việc mua sắm các sản phẩm chăm sóc ngoại hình, dành một phần tiền đó để mua vàng hoặc gom lại mua đất. Sau khoảng vài năm, tủ đồ ở nhà có thể cũng bình thường thôi, nhưng đổi lại, mình sẽ có vài cây vàng, thậm chí vài cuốn sổ đỏ luôn.

Bạn muốn tương lai của mình sẽ giống kịch bản số 1, hay kịch bản số 2? Trả lời được câu hỏi này là sẽ tìm được động lực tiết kiệm thôi!

Mẹ 1 con ở TP.HCM khiến dân tình áp lực ngang vì thu nhập 80 triệu/tháng nhưng mãi vẫn không thoát "kiếp ở thuê"  Mẹ trẻ này chia sẻ dù thu nhập cao nhưng vẫn chưa thoát được "kiếp ở thuê". Dù thu nhập ở mức thấp hay cao, việc quản lý chi tiêu và tiết kiệm luôn đóng một vai trò cực kỳ quan trọng trong việc đảm bảo sự ổn định và bền vững của tài chính cá nhân. Ngay cả khi thu nhập không...

Mẹ trẻ này chia sẻ dù thu nhập cao nhưng vẫn chưa thoát được "kiếp ở thuê". Dù thu nhập ở mức thấp hay cao, việc quản lý chi tiêu và tiết kiệm luôn đóng một vai trò cực kỳ quan trọng trong việc đảm bảo sự ổn định và bền vững của tài chính cá nhân. Ngay cả khi thu nhập không...

Tin liên quan

"Con xin góp toàn bộ tiền tiết kiệm của con, dù 200.000 đồng rất ít ỏi..."

"Con xin góp toàn bộ tiền tiết kiệm của con, dù 200.000 đồng rất ít ỏi..." Thu nhập gấp đôi nhưng không tiết kiệm được đồng nào vì áp lực công việc, có tháng chi hết tiền lương để chữa bệnh

Thu nhập gấp đôi nhưng không tiết kiệm được đồng nào vì áp lực công việc, có tháng chi hết tiền lương để chữa bệnh Cô gái khoe hoàn thành 7 mục tiêu trong năm 2022 khiến ai cũng áp lực

Cô gái khoe hoàn thành 7 mục tiêu trong năm 2022 khiến ai cũng áp lực Trúng số độc đắc 7.800 tỷ đồng, người đàn ông tuyên bố cứ thấy ai nghèo sẽ ủng hộ: Sau 5 năm cuộc đời quay ngoắt 180 độ

Trúng số độc đắc 7.800 tỷ đồng, người đàn ông tuyên bố cứ thấy ai nghèo sẽ ủng hộ: Sau 5 năm cuộc đời quay ngoắt 180 độ Khi các bệnh nhân ung thư định nghĩa về "chữ K" trong cuộc đời mình: Có câu chuyện nghe xong chỉ muốn khóc!

Khi các bệnh nhân ung thư định nghĩa về "chữ K" trong cuộc đời mình: Có câu chuyện nghe xong chỉ muốn khóc! Con trai thừa kế sổ tiết kiệm 21 tỷ đồng, đến ngân hàng rút tiền thì bất ngờ với câu nói của nhân viên: Không có số tiền nào bên trong

Con trai thừa kế sổ tiết kiệm 21 tỷ đồng, đến ngân hàng rút tiền thì bất ngờ với câu nói của nhân viên: Không có số tiền nào bên trong

Nửa đêm đang ngủ tài khoản bị trừ sạch 1,5 tỷ đồng, người phụ nữ hốt hoảng báo cảnh sát, ngân hàng từ chối giải quyết

Nửa đêm đang ngủ tài khoản bị trừ sạch 1,5 tỷ đồng, người phụ nữ hốt hoảng báo cảnh sát, ngân hàng từ chối giải quyết Chàng trai kiếm hơn 20 triệu/ tháng nhưng không tiết kiệm được đồng nào: Nhìn bảng chi tiêu ai cũng lắc đầu

Chàng trai kiếm hơn 20 triệu/ tháng nhưng không tiết kiệm được đồng nào: Nhìn bảng chi tiêu ai cũng lắc đầu "Chưa bao giờ có tiền để tiêu hoang nên tới lúc đi làm, thấy tiết kiệm là việc cũng đơn giản, chẳng có gì to tát mà phải cố"

"Chưa bao giờ có tiền để tiêu hoang nên tới lúc đi làm, thấy tiết kiệm là việc cũng đơn giản, chẳng có gì to tát mà phải cố" Lối sống "thu nhập 2 tỷ, chỉ tiêu 1 triệu đồng" của thiên tài Toán gây tranh cãi

Lối sống "thu nhập 2 tỷ, chỉ tiêu 1 triệu đồng" của thiên tài Toán gây tranh cãi Em bé ngủ dưới nắng khi xem A80, được phu nhân Hà thành đón vào nhà, hoá ra là mẹ vợ hot làng bóng đá!00:28

Em bé ngủ dưới nắng khi xem A80, được phu nhân Hà thành đón vào nhà, hoá ra là mẹ vợ hot làng bóng đá!00:28 Bà Nguyễn Phương Hằng khóc nấc vì chồng lạnh nhạt, con cái xa lánh, sắp ly hôn?03:18

Bà Nguyễn Phương Hằng khóc nấc vì chồng lạnh nhạt, con cái xa lánh, sắp ly hôn?03:18 Cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ ở hầm giữ xe08:18

Cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ ở hầm giữ xe08:18 Vì sao khối diễu binh hát hit 10 năm của Sơn Tùng, chính chủ phải vào khen03:17

Vì sao khối diễu binh hát hit 10 năm của Sơn Tùng, chính chủ phải vào khen03:17 Trend "lúc đóng lúc mở" đốt cháy TikTok lúc này: Clip của gái xinh đứng top 1 được xem đến 17,6 triệu lần!00:13

Trend "lúc đóng lúc mở" đốt cháy TikTok lúc này: Clip của gái xinh đứng top 1 được xem đến 17,6 triệu lần!00:13 Chú rể Tây vượt thử thách rước cô dâu Hà Nội, quan viên hai họ cười nghiêng ngả01:28

Chú rể Tây vượt thử thách rước cô dâu Hà Nội, quan viên hai họ cười nghiêng ngả01:28 Vợ chồng ở Cần Thơ đạp xe hơn 1.800km, vượt bão số 5 ra Hà Nội viếng Lăng Bác00:58

Vợ chồng ở Cần Thơ đạp xe hơn 1.800km, vượt bão số 5 ra Hà Nội viếng Lăng Bác00:58 Trịnh Thị Duyên: chiến sĩ A80 dùng 'mỹ nhân kế' nói 1 câu làm QN Nga 'siêu lòng'03:19

Trịnh Thị Duyên: chiến sĩ A80 dùng 'mỹ nhân kế' nói 1 câu làm QN Nga 'siêu lòng'03:19 Con trai Quang Hải giật sóng "quậy" họp báo Hòa Minzy, Chu Thanh Huyền trông khổ03:17

Con trai Quang Hải giật sóng "quậy" họp báo Hòa Minzy, Chu Thanh Huyền trông khổ03:17 Nghe cách Đàm Thu Trang giảng giải sau khi con khóc lóc ăn vạ: Dân mạng khen Cường Đô La đã cưới đúng người01:50

Nghe cách Đàm Thu Trang giảng giải sau khi con khóc lóc ăn vạ: Dân mạng khen Cường Đô La đã cưới đúng người01:50 Lốc xoáy kinh hoàng ở Ninh Bình: Chỉ trong 2 phút hàng trăm nhà dân bị hư hại, cả con phố tan hoang00:33

Lốc xoáy kinh hoàng ở Ninh Bình: Chỉ trong 2 phút hàng trăm nhà dân bị hư hại, cả con phố tan hoang00:33Tiêu điểm

Xác minh clip DJ Ngân 98 phản ánh bị đuổi khỏi Nhà thờ Lớn Hà Nội

Xác minh clip DJ Ngân 98 phản ánh bị đuổi khỏi Nhà thờ Lớn Hà Nội Gặp nhau 2 lần ở A80, anh lính biên phòng và nữ chiến sĩ nên duyên hẹn hò

Gặp nhau 2 lần ở A80, anh lính biên phòng và nữ chiến sĩ nên duyên hẹn hò Gặp lại "chú Phạm Tuân trong sách giáo khoa" trên TV vào ngày Đại lễ 2/9: Thật sự nể phục và xúc động

Gặp lại "chú Phạm Tuân trong sách giáo khoa" trên TV vào ngày Đại lễ 2/9: Thật sự nể phục và xúc động Út Thư - cô gái TP.HCM đi diễu binh 2/9 được bố mẹ in hình treo khắp quán cà phê: Profile đỉnh nóc phía sau

Út Thư - cô gái TP.HCM đi diễu binh 2/9 được bố mẹ in hình treo khắp quán cà phê: Profile đỉnh nóc phía sau Cô gái SN 2002 nhận vé Đại biểu, bay gấp từ Mỹ về và ra lăng Bác xem trọn những điều chưa từng thấy

Cô gái SN 2002 nhận vé Đại biểu, bay gấp từ Mỹ về và ra lăng Bác xem trọn những điều chưa từng thấy Căn bệnh ung thư của 'vua đầu bếp': Nguyên nhân từ thói quen phổ biến

Căn bệnh ung thư của 'vua đầu bếp': Nguyên nhân từ thói quen phổ biến Chi 300 triệu từ Australia về xem diễu binh, bỏ khách sạn ngủ vỉa hè

Chi 300 triệu từ Australia về xem diễu binh, bỏ khách sạn ngủ vỉa hè Chờ suốt 1 ngày 1 đêm, cặp đôi chụp ảnh cưới giữa khung cảnh tổng duyệt diễu binh gây sốt mạng

Chờ suốt 1 ngày 1 đêm, cặp đôi chụp ảnh cưới giữa khung cảnh tổng duyệt diễu binh gây sốt mạngTin đang nóng

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Dấu lặng bao phủ một phiên tòa

Dấu lặng bao phủ một phiên tòa Trấn Thành lên tiếng, tiết lộ nguyên nhân "im hơi lặng tiếng"

Trấn Thành lên tiếng, tiết lộ nguyên nhân "im hơi lặng tiếng" Phạm Quỳnh Anh sau 7 năm ly hôn: Làm mẹ 3 con, bí ẩn chuyện tình với bạn trai kém tuổi

Phạm Quỳnh Anh sau 7 năm ly hôn: Làm mẹ 3 con, bí ẩn chuyện tình với bạn trai kém tuổi Phương Thanh kể mối duyên với NSND Xuân Bắc

Phương Thanh kể mối duyên với NSND Xuân Bắc

Tin mới nhất

Chiến sĩ vừa có 5 giây đỉnh cao trên VTV

Cụ bà 88 tuổi đến Hà Nội, nhớ ngày bán thóc đi bộ xem duyệt binh năm 1985

Cô gái vượt 1.600km, thức trắng đêm đợi gặp bạn trai chiến sĩ sau lễ diễu binh

Profile "vàng" 4 thành viên trong đoàn rước đuốc từ Bảo tàng Hồ Chí Minh tới Quảng trường Ba Đình sáng 2/9

Màn chào cờ đầy kiêu hãnh từ Quảng trường Ba Đình đến vùng biển Cam Ranh của Quân chủng Hải quân

Xót xa cậu bé mắc 8 căn bệnh nan y viết thư yêu cầu mẹ ngừng điều trị

Khối nàng thơ tiến về Hàng Mã

Nam sinh vẽ tranh "thần tốc" tặng chiến sĩ chờ diễu binh, thành quả bất ngờ

Đảng viên sinh năm 2004 đưa ông bà từ Thanh Hóa ra Hà Nội dự Lễ Tổng duyệt A80

Gia đình 29 người ở Hà Nội đi hơn 9 tiếng để đến triển lãm ở Cổ Loa: "Biết là rất đông nhưng..."

Nàng dâu hào môn với siêu đám cưới 2,6 nghìn tỷ, cuộc sống hôn nhân khó tin với những bất ngờ từ bố mẹ chồng

Bức ảnh viral khắp MXH của nữ cảnh sát từng vào vai 'girl phố'

Có thể bạn quan tâm

"Biệt thự nổi" xa xỉ bậc nhất của các siêu sao bóng đá thế giới

Sao thể thao

17:38:25 02/09/2025

Chi tiết 'đại tiệc' pháo hoa mừng Quốc khánh, người dân TPHCM xem ở đâu rõ nhất?

Tin nổi bật

17:25:43 02/09/2025

Đen Vâu và Hoa hậu cao nhất Vbiz chung khung hình, nhìn kỹ phát hiện 1 chi tiết gây bất ngờ

Sao việt

17:19:59 02/09/2025

Bên trong chuyến tàu chuyên biệt của ông Kim Jong-un đến Trung Quốc

Thế giới

17:18:42 02/09/2025

5 màn "thoát ế" làm chao đảo showbiz: Cú lừa thế kỷ này cũng không sốc bằng Kim Jong Kook bỗng dưng lấy vợ!

Sao châu á

16:50:05 02/09/2025

Con dâu xúc động kể về chiếc bánh Tiramisu màu cờ Tổ quốc tự tay làm tặng bố chồng

Ẩm thực

15:40:57 02/09/2025

Top 10 mẫu xe mô tô Classic dành cho dân phượt thủ Việt Nam

Xe máy

15:39:38 02/09/2025

"No Other Choice" của Park Chan Wook sẽ là "Ký sinh trùng" tiếp theo của điện ảnh Hàn Quốc?

Hậu trường phim

15:28:27 02/09/2025

Dàn quỷ dữ ám ảnh nhất loạt phim 'The Conjuring': Cái tên cuối khiến vợ chồng Warren bỏ cuộc

Phim âu mỹ

15:25:36 02/09/2025

(Review) 'Em xinh tinh quái': Ngoài visual đỉnh cao của Yoona thì có gì hot?

Phim châu á

15:22:12 02/09/2025

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9

Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9 Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời Mâu thuẫn gia đình, bà nội sát hại 2 cháu rồi tự tử

Mâu thuẫn gia đình, bà nội sát hại 2 cháu rồi tự tử Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con

Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con Giọng ca nhí cùng Mỹ Tâm hát Tiến Quân Ca ở Quảng trường Ba Đình vào Đại lễ 2/9 là ai?

Giọng ca nhí cùng Mỹ Tâm hát Tiến Quân Ca ở Quảng trường Ba Đình vào Đại lễ 2/9 là ai? Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh

Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh

Bất ngờ trước hôn nhân của sao nữ đình đám: 6 giờ dậy nấu ăn, phải nuôi chồng nợ nần

Bất ngờ trước hôn nhân của sao nữ đình đám: 6 giờ dậy nấu ăn, phải nuôi chồng nợ nần Con gái nữ diễn viên Vbiz bị bại não: Nhiễm khuẩn từ trong bụng mẹ, 14 tuổi như bé sơ sinh

Con gái nữ diễn viên Vbiz bị bại não: Nhiễm khuẩn từ trong bụng mẹ, 14 tuổi như bé sơ sinh