Dư nợ phát hành trái phiếu nhiều doanh nghiệp bất động sản gấp 30-47 lần vốn tự có

Có 200 triệu gửi ngân hàng nào có lãi nhất? Lãi suất bao nhiêu?

Có 200 triệu gửi ngân hàng nào có lãi nhất? Lãi suất bao nhiêu? Covid-19 đè nặng kinh tế thế giới

Covid-19 đè nặng kinh tế thế giớiBộ Tài chính cho biết, dư nợ phát hành trái phiếu của một số doanh nghiệp thuộc nhóm bất động sản ở mức cao, một số doanh nghiệp ở mức rất cao, gấp từ 30 – 47 lần vốn tự có.

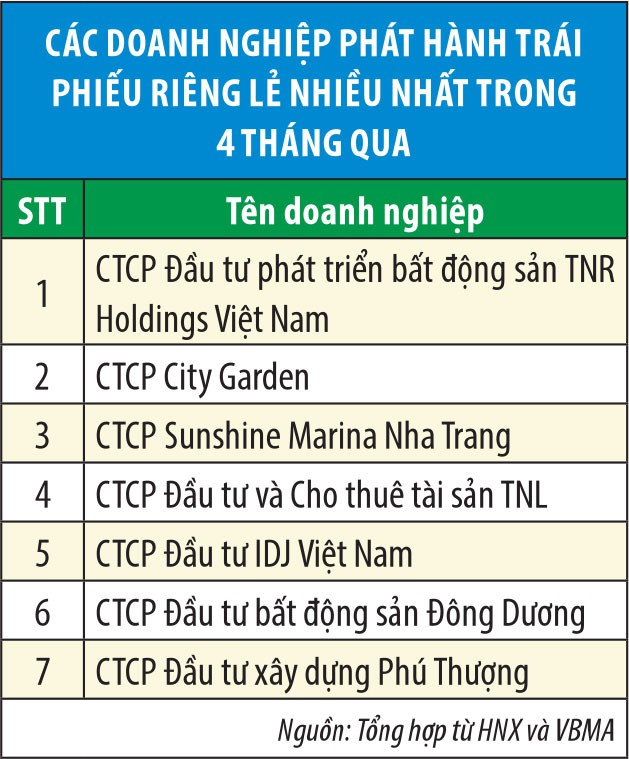

Nhóm bất động sản “quán quân” phát hành trái phiếu

Theo thống kê của Bộ Tài chính, trong 4 tháng đầu năm 2020, thị trường trái phiếu doanh nghiệp tiếp tục phát triển nhanh, đạt trên 58.000 tỷ đồng. Số lượng và loại hình doanh nghiệp tham gia thị trường đa dạng hơn so với năm trước, bao gồm khối sản xuất, dịch vụ và xây dựng, mặc dù khối lượng phát hành thấp hơn năm trước.

Trong đó, nhóm doanh nghiệp bất động sản gia tăng phát hành trái phiếu huy động vốn và trở thành nhóm huy động lớn nhất trên thị trường, chiếm khoảng 49% tổng khối lượng phát hành. Lãi suất bình quân huy động của nhóm doanh nghiệp bất động sản cao hơn mức lãi suất bình quân chung của cả thị trường khoảng 1,5%/năm.

Về thông tin doanh nghiệp phát hành trái phiếu doanh nghiệp với lãi suất 19,5%, Bộ Tài chính khẳng định là không đúng. “Theo thống kê của Sở Giao dịch chứng khoán Hà Nội, không có doanh nghiệp nào phát hành lãi suất ở mức 19,5% trong 4 tháng đầu năm nay”, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính, Bộ Tài chính cho biết.

Không chỉ vậy, dư nợ phát hành trái phiếu của một số doanh nghiệp thuộc nhóm bất động sản ở mức cao, một số doanh nghiệp ở mức rất cao, gấp từ 30 – 47 lần vốn tự có.

Rủi ro tiềm ẩn

Về nhà đầu tư, Bộ Tài chính cho hay, mặc dù nhóm nhà đầu tư có tổ chức vẫn là nhóm đầu tư chính trên thị trường trái phiếu doanh nghiệp, chiếm gần 74%, nhưng có sự gia tăng mạnh của nhóm nhà đầu tư cá nhân.

Cụ thể, năm 2019, nhà đầu tư cá nhân tham gia thị trường sơ cấp (thị trường phát hành) chiếm khoảng 8,8% tổng khối lượng phát hành, con số này trong 4 tháng đầu năm ở mức 26,8%, là mức tăng lớn.

Lượng phát hành trái phiếu doanh nghiệp tiếp tục tăng mạnh từ đầu năm

“Với tình hình thị trường trái phiếu doanh nghiệp hiện nay và sự gia tăng của các nhà đầu tư cá nhân vào thị trường, đặc biệt là những nhà đầu tư cá nhân nhỏ lẻ không có khả năng phân tích tình hình tài chính cũng như rủi ro của doanh nghiệp khi đầu tư vào trái phiếu doanh nghiệp sẽ là một trong những rủi ro tiềm ẩn đối với thị trường trái phiếu doanh nghiệp và với chính các nhà đầu tư” – ông Nguyễn Hoàng Dương cảnh báo.

Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính cũng lưu ý, nhà đầu tư khi mua trái phiếu doanh nghiệp cần phân biệt giữa trái phiếu doanh nghiệp phát hành ra công chúng và trái phiếu phát hành riêng lẻ.

Video đang HOT

Đối với trái phiếu doanh nghiệp phát hành ra công chúng, doanh nghiệp cần tuân thủ quy định về công bố thông tin cho toàn bộ đối tượng nhà đầu tư trên thị trường và phải thực hiện thủ tục đăng ký chào bán ra công chúng với Ủy ban Chứng khoán Nhà nước.

Đối với phát hành riêng lẻ, doanh nghiệp cần tuân thủ các quy định của pháp luật, cụ thể ở đây là Nghị định số 163/2018/NĐ-CP của Chính phủ. Đồng thời công bố thông tin cho các nhà đầu tư mua trái phiếu của doanh nghiệp và công bố thông tin cho Sở Giao dịch Chứng khoán Hà Nội (HNX).

“Với trái phiếu doanh nghiệp, rủi ro là doanh nghiệp phát hành không trả được vốn gốc và lãi trái phiếu khi doanh nghiệp gặp khó khăn về sản xuất kinh doanh, triển khai dự án thất bại, không hiệu quả. Do đó, nhà đầu tư quyết định đầu tư vào trái phiếu doanh nghiệp cần thận trọng, không chỉ quan tâm đến yếu tố lãi suất mà cần phân tích được tình hình tài chính, rủi ro về đầu tư” – ông Dương khuyến cáo.

Đại diện Bộ Tài chính cho biết, nhà đầu tư cần nắm rõ 5 yếu tố gồm: Trái phiếu do doanh nghiệp nào phát hành và phát hành với mục đích gì; trái phiếu có được đảm bảo hay không được đảm bảo bằng tài sản; các cam kết của doanh nghiệp đối với trái phiếu; kỳ hạn và phương thức trả lãi trái phiếu doanh nghiệp; tình hình tài chính của doanh nghiệp.

Về phía các doanh nghiệp phát hành trái phiếu, trong bối cảnh hiện nay cần lưu ý cân đối giữa nhu cầu sử dụng vốn của doanh nghiệp và việc phát hành trái phiếu, khả năng thanh toán nợ gốc và nợ lãi của trái phiếu.

Doanh nghiệp phải tuyệt đối tuân thủ các quy định của pháp luật về phát hành trái phiếu doanh nghiệp, công bố thông tin đầy đủ cho nhà đầu tư về những điều kiện, điều khoản của trái phiếu cũng như phương thức thanh toán của trái phiếu tình hình tài chính của doanh nghiệp…

“Bộ Tài chính và các bộ, ngành liên quan sẽ tiếp tục công tác giám sát, kiểm tra, xử phạt vi phạm hành chính đối với những vi phạm trên thị trường trái phiếu” – ông Dương nói.

Doanh nghiệp bất động sản chiếm 49,1% tổng dư nợ trái phiếu

Trao đổi với báo giới, ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính cho biết, 4 tháng đầu năm nay, khối doanh nghiệp bất động sản chiếm đến hơn 49% tổng dư nợ trái phiếu doanh nghiệp (TPDN) phát hành với lãi suất cao, đi kèm với đó là tình trạng nhà đầu tư cá nhân tăng mua TPDN...

Ông có thể chia sẻ tổng giá trị vốn mà các doanh nghiệp huy động được qua phát hành trái phiếu 4 tháng đầu năm nay?

Trong bối cảnh chịu tác động tiêu cực bởi dịch Covid-19, thị trường TPDN vẫn khá ổn định, phần nào thể hiện qua tổng giá trị phát hành 4 tháng qua đạt trên 58.000 tỷ đồng, chỉ giảm 2% so với cùng kỳ năm trước.

Điều này giúp doanh nghiệp có kênh huy động vốn hiệu quả để bù đắp cho kênh vay vốn ngân hàng trong bối cảnh tín dụng bất động sản bị kiểm soát chặt chẽ.

Thực tế, doanh nghiệp bất động sản thường xuyên huy động lượng vốn lớn qua kênh phát hành trái phiếu và trả lãi suất cao để tăng khả năng hút vốn. Theo ông, tình trạng này có đáng quan ngại?

Ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính.

Dữ liệu thống kê cho thấy, nhóm doanh nghiệp bất động sản đã gia tăng phát hành trái phiếu để huy động vốn trong thời gian qua. Họ trở thành nhóm doanh nghiệp huy động lượng vốn lớn nhất trên thị trường trái phiếu trong 4 tháng đầu năm nay, khi chiếm tới 49,1% trong tổng số 58.000 tỷ đồng trái phiếu được phát hành, tăng rất mạnh so với mức khoảng 16% của cùng kỳ năm trước. Trong đó, có những doanh nghiệp ghi nhận dư nợ trái phiếu phát hành cao hơn từ 30 - 47 lần vốn tự có.

Bên cạnh dư nợ trái phiếu cao, một điểm đáng chú ý khác là lãi suất huy động bình quân của các doanh nghiệp bất động sản ở mức cao, đạt trên 11%/năm, so với mức bình quân chung toàn thị trường là 9,63%/năm. Tuy nhiên, trong 4 tháng đầu năm nay, qua kiểm tra, chúng tôi chưa ghi nhận doanh nghiệp nào phát hành trái phiếu với lãi suất 19,5%/năm như một số thông tin lan truyền trên thị trường.

Việc doanh nghiệp bất động sản đẩy mạnh phát hành trái phiếu với lãi suất cao là vấn đề nhà quản lý đang quan tâm theo dõi để kịp thời điều chỉnh chính sách quản lý, đồng thời phát đi cảnh báo tới nhà đầu tư, để chủ động phòng ngừa rủi ro.

Gần đây, xu hướng nhà đầu tư cá nhân mua mạnh TPDN tiềm ẩn rủi ro cho chính họ cũng như thị trường, một khi doanh nghiệp có nguy cơ rơi vào tình trạng mất khả năng thanh toán do những rủi ro bất thường như dịch Covid-19. Bộ Tài chính có nắm được cụ thể tỷ lệ nhà đầu tư cá nhân mua TPDN trong 4 tháng đầu năm nay gia tăng ra sao không?

Mặc dù đến nay nhà đầu tư tổ chức vẫn là nhà đầu tư chính trên thị trường TPDN, nhưng tốc độ nhà đầu tư cá nhân mua TPDN gần đây gia tăng mạnh. Nếu như cả năm 2019, trên thị trường sơ cấp TPDN, tổng dư nợ trái phiếu mà nhà đầu tư cá nhân mua chiếm 8,8%, thì 4 tháng đầu năm 2020 tăng lên tới 26,8%.

Việc nhà đầu tư cá nhân vốn hạn chế về khả năng tiếp cận thông tin cũng như khả năng phân tích tài chính của doanh nghiệp tăng mua TPDN tiềm ẩn không ít rủi ro. Cần lưu ý rằng, phát hành ra công chúng rất khác so với phát hành trái phiếu riêng lẻ.

Với phát hành ra đại chúng, doanh nghiệp phải đáp ứng các yêu cầu khắt khe như phải tuân thủ quy định về công bố thông tin rộng rãi ra thị trường, cho toàn bộ nhà đầu tư; phải trình hồ sơ phát hành lên Ủy ban Chứng khoán Nhà nước và sau khi được cơ quan quản lý phê duyệt mới được phát hành...

Còn với phát hành trái phiếu riêng lẻ, doanh nghiệp không phải đáp ứng các điều kiện này, mà chỉ cần tuân thủ các quy định tại Nghị định 163/2018/NĐ-CP về phát hành TPDN, đồng thời công bố thông tin tới các đối tượng mua trái phiếu và Sở Giao dịch chứng khoán Hà Nội (HNX) là được phát hành.

Việc đầu tư TPDN được phát hành theo phương thức riêng lẻ phù hợp với nhà đầu tư tổ chức, nhà đầu tư chứng khoán chuyên nghiệp, vì ngoài khả năng nắm bắt và phân tích tình hình tài chính của doanh nghiệp, họ còn có thể chịu đựng rủi ro cao hơn nhờ năng lực tài chính tốt.

Trước thực tế trên, nhà đầu tư vào TPDN cần lưu ý gì, theo ông?

Khi đầu tư vào TPDN, nhà đầu tư cần trả lời được 4 câu hỏi: Doanh nghiệp nào phát hành, với mục đích gì? Trái phiếu được hay không được đảm bảo bằng tài sản, cam kết của doanh nghiệp với trái phiếu ra sao? Kỳ hạn trái phiếu phát hành và phương thức trả lãi trái phiếu của doanh nghiệp? Tình hình tài chính của doanh nghiệp như thế nào?

Theo quy luật thị trường, lợi nhuận cao đi liền với rủi ro lớn. Việc nhà đầu tư cá nhân nếu không nắm bắt thông tin về doanh nghiệp mà đẩy mạnh rót vốn vì mục tiêu kiếm lợi nhuận cao, thì cũng cần chuẩn bị trước tâm lý "lời ăn, lỗ chịu", thậm chí đối mặt với rủi ro mất vốn khi doanh nghiệp kinh doanh thua lỗ, mất khả năng thanh toán gốc và lãi trái phiếu.

Từ phía cơ quan quản lý nhà nước, ông có khuyến cáo gì doanh nghiệp khi phát hành trái phiếu trong thời điểm nhiều rủi ro hiện nay?

Doanh nghiệp phát hành cần lưu ý cân đối giữa nhu cầu sử dụng vốn và phát hành trái phiếu để vừa đảm bảo cân đối dòng tiền, vừa đảm bảo khả năng trả nợ.

Các doanh nghiệp cần nghiêm túc tuân thủ các quy định của pháp luật về phát hành trái phiếu, nhất là công bố thông tin đầy đủ cho nhà đầu tư về điều kiện, điều khoản trái phiếu, phương thức thanh toán gốc và lãi... để nhà đầu tư có đầy đủ thông tin trước khi đưa ra quyết định đầu tư.

Về phía cơ quan quản lý, Bộ Tài chính sẽ tiếp tục phối hợp với Ngân hàng Nhà nước giám sát chặt chẽ diễn biến của thị trường TPD, để từ đó kịp thời cảnh báo, cũng như phát hiện và xử phạt các hành vi vi phạm.

Tình trạng doanh nghiệp trong thời gian ngắn phát hành lượng trái phiếu lớn gấp vài chục lần vốn tự có, nhà đầu tư cá nhân gia tăng mua TPDN sẽ được chấn chỉnh ra sao trong dự thảo Nghị định sửa đổi Nghị định 163/2018/NĐ-CP mà Bộ Tài chính đã trình Chính phủ xem xét ban hành?

Cơ chế mới điều tiết thị trường TPDN trong thời gian tới sẽ không nới lỏng hay thắt chặt như một số ý kiến, mà hướng tới đảm bảo tạo điều kiện cho doanh nghiệp huy động được vốn trên thị trường song song với đảm bảo sự minh bạch, tuân thủ pháp luật, bảo vệ quyền lợi của nhà đầu tư.

Đến nay, Bộ Tài chính đã trình Chính phủ xem xét ban hành Nghị định sửa đổi Nghị định 163/2018/NĐ-CP để áp dụng ngay trong năm 2020 nhằm chấn chỉnh những bất cập trên thị trường trong bối cảnh chờ Luật Chứng khoán sửa đổi có hiệu lực từ 1/1/2021.

Theo đó, Bộ Tài chính đề xuất nâng cao một số điều kiện phát hành, hoàn thiện hơn cơ chế về công bố và minh bạch thông tin...

Hiện tại, Bộ Tài chính đang xây dựng dự thảo văn bản hướng dẫn phát hành TPDN để thay thế toàn bộ các quy định hiện hành nhằm đảm bảo tính đồng bộ. Điểm mới trong bản dự thảo này là TPDN phát hành ra công chúng bắt buộc phải có định mức tín nhiệm.

Qua đó, giúp nhà đầu tư có thêm thông tin để cân đối giữa mức lãi suất và định mức tín nhiệm nhằm thuận lợi hơn khi cân nhắc đầu tư vào TPDN.

Đặc biệt, với sản phẩm TPDN phát hành riêng lẻ, ngay từ đầu năm 2021, chỉ có các nhà đầu tư chứng khoán chuyên nghiệp được đầu tư, còn nhà đầu tư cá nhân sẽ không được tham gia như hiện tại.

Trái phiếu doanh nghiệp "nóng" trở lại: Nhóm ngân hàng soán ngôi địa ốc  Tháng 4/2020, số đợt đăng ký và phát hành trái phiếu doanh nghiệp tăng mạnh so với 3 tháng đầu năm. Trong đó, nhóm ngành ngân hàng vươn lên chiếm tỷ trọng lớn nhất, vượt qua nhóm doanh nghiệp bất động sản. Sở giao dịch chứng khoán tại Hà Nội (HNX) vừa công bố tình hình phát hành trái phiếu doanh nghiệp trong...

Tháng 4/2020, số đợt đăng ký và phát hành trái phiếu doanh nghiệp tăng mạnh so với 3 tháng đầu năm. Trong đó, nhóm ngành ngân hàng vươn lên chiếm tỷ trọng lớn nhất, vượt qua nhóm doanh nghiệp bất động sản. Sở giao dịch chứng khoán tại Hà Nội (HNX) vừa công bố tình hình phát hành trái phiếu doanh nghiệp trong...

Tin liên quan

Thị trường trái phiếu doanh nghiệp: Những rủi ro tiềm ẩn

Thị trường trái phiếu doanh nghiệp: Những rủi ro tiềm ẩn Doanh nghiệp bất động sản phát hành trái phiếu: Buông hay siết?

Doanh nghiệp bất động sản phát hành trái phiếu: Buông hay siết? Doanh nghiệp địa ốc 'khát vốn' ồ ạt vay trái phiếu lãi cao, thị trường dấu hiệu bất ổn?

Doanh nghiệp địa ốc 'khát vốn' ồ ạt vay trái phiếu lãi cao, thị trường dấu hiệu bất ổn? Không siết trái phiếu bất động sản, hỗ trợ tín dụng giúp người trẻ có nhà

Không siết trái phiếu bất động sản, hỗ trợ tín dụng giúp người trẻ có nhà Kiến nghị cho doanh nghiệp, người vay mua nhà được giảm, giãn tiến độ trả nợ

Kiến nghị cho doanh nghiệp, người vay mua nhà được giảm, giãn tiến độ trả nợ Hơn 14.000 tỷ trái phiếu lần đầu phát lộ của một nhóm doanh nghiệp

Hơn 14.000 tỷ trái phiếu lần đầu phát lộ của một nhóm doanh nghiệp

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Ông Trump bất ngờ cách chức Chủ tịch Hội đồng tham mưu trưởng Liên quân Mỹ08:39

Ông Trump bất ngờ cách chức Chủ tịch Hội đồng tham mưu trưởng Liên quân Mỹ08:39Tin đang nóng

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không? Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân?

Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân? Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép

Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép Bài văn tả ông hàng xóm của học sinh lớp 5 bị cô giáo chấm 4 điểm kèm lời phê "phụ huynh cần xem lại", dân mạng cãi nhau ầm ĩ

Bài văn tả ông hàng xóm của học sinh lớp 5 bị cô giáo chấm 4 điểm kèm lời phê "phụ huynh cần xem lại", dân mạng cãi nhau ầm ĩ Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã

Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc

Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc Mẹ nuôi tiết lộ bí mật, cô gái Pháp tìm thấy bố mẹ Việt sau 6 ngày

Mẹ nuôi tiết lộ bí mật, cô gái Pháp tìm thấy bố mẹ Việt sau 6 ngày Bạn gái Bạch Kính Đình được nhắc tên liên tục khi phim "Khó dỗ dành" gây sốt

Bạn gái Bạch Kính Đình được nhắc tên liên tục khi phim "Khó dỗ dành" gây sốtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mỹ nhân Việt đóng phim nào flop thảm phim đó, tiếc cho nhan sắc đẹp ngất ngây lòng người

Hậu trường phim

23:59:38 28/02/2025

Nam Thư đã bí mật sinh con?

Sao việt

23:56:58 28/02/2025

Drama bủa vây 2 mỹ nam đình đám hậu chia tay: 1 người liên tục "đu bám" người cũ, fan phát hiện chi tiết dối trá

Sao châu á

23:46:08 28/02/2025

Công bố cuộc gọi cầu cứu ám ảnh trong vụ vợ chồng nam diễn viên hàng đầu tử vong bất thường cùng chú chó cưng

Sao âu mỹ

23:04:55 28/02/2025

Lộ bằng chứng Lisa (BLACKPINK) được biểu diễn tại Oscar nhờ bạn trai tỷ phú?

Nhạc quốc tế

22:09:43 28/02/2025

RHYDER lần đầu làm 1 chuyện gây sốc

Nhạc việt

22:05:23 28/02/2025

Thấy người đàn ông bị mắc kẹt dưới gầm ô tô, hàng chục người dân Đắk Lắk có hành động bất ngờ

Netizen

22:05:17 28/02/2025

Nga đánh giá vòng đàm phán mới với Mỹ thiết thực và thực chất

Thế giới

20:12:02 28/02/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?