Dự báo lợi nhuận của các ngân hàng trong quý III/2019

Liên hợp quốc sắp cạn tiền

Liên hợp quốc sắp cạn tiền Nhận định chứng khoán 9/10: Dòng tiền không có đất diễn

Nhận định chứng khoán 9/10: Dòng tiền không có đất diễnChiều 8/10, Công ty cổ phần Chứng khoán SSI công bố Báo cáo thị trường tài chính tiền tệ tháng 9/2019.

Ảnh minh họa (Nguồn Vietnamnet.vn)

Dẫn thông tin từ Ngân hàng Nhà nước, tính đến ngày 24/9/2019, tổng dư nợ tín dụng tăng trưởng 8,64% so với đầu năm, huy động vốn tăng 9,03% và tổng phương tiện thanh toán (M2) tăng 8,58%.

SSI cho rằng, thông thường, con số tăng trưởng thực tế cả 9 tháng sẽ cao hơn.

Chẳng hạn như năm 2018, số tăng trưởng tín dụng chốt quý III/2019 là 10,33%, cao hơn số công bố ngày 20/9/2018 tới 0,81% (chỉ trong 6 ngày làm việc cuối quý).

Tuy vậy, dù có đẩy mạnh giải ngân trong 3 ngày làm việc cuối tháng (tính từ 24/9/2019), dự tính con số tăng trưởng tín dụng trong 9 tháng năm 2019 cũng sẽ chỉ quanh 9% – mức tăng trưởng thấp nhất so với cùng kỳ 4 năm trở lại đây.

Tổng giải ngân tín dụng toàn xã hội trong quý III/2019 ước khoảng 120.000 tỷ đồng, thấp hơn nhiều so với mức 226.000 tỷ đồng trong quý I/2019 và 305.000 tỷ đồng trong quý II/2019.

Về cơ cấu tín dụng, theo số liệu đến tháng 7/2019 từ Ngân hàng Nhà nước, hầu hết các lĩnh vực đều tăng trưởng yếu hơn so với cùng kỳ năm 2019; trong đó, lĩnh vực công nghiệp và thương mại ghi nhận mức tăng trưởng chỉ 5,92% và 8,02%, thấp hơn rất nhiều so với mức 8,21% và 12,31% tại cùng kỳ năm ngoái.

Các lĩnh vực nông lâm thủy sản, xây dựng, vận tải và viễn thông đều tăng trưởng thấp hơn so với cùng kỳ năm trước.

Video đang HOT

Duy chỉ có lĩnh vực hoạt động dịch vụ khác tiếp tục tăng trưởng mạnh, đạt 9,55%, cao hơn nhiều so với 7,41% cùng kỳ và tín dụng tiêu dùng cũng được xếp vào nhóm này.

Ngược lại, trong quý III/2019, huy động tăng trưởng khá tốt sau 2 quý trước đó luôn tăng trưởng thấp hơn tín dụng và thấp hơn cùng kỳ 2018.

CPI 9 tháng đầu năm 2019 tăng trưởng 2,5% so với cùng kỳ năm ngoái, là mức thấp hơn khá nhiều so với các năm trước trong khi lãi suất huy động bình quân cao hơn.

Việc lãi suất thực dương tăng mạnh từ khoảng 3,4%/năm của năm 2018 lên 4,8% trong 9 tháng 2019 đã giúp kênh tiền gửi trở nên hấp dẫn.

SSI cho rằng, trong bối cảnh đầu ra tín dụng còn yếu, trong khi mặt bằng lãi suất huy động cao hơn sẽ khiến bức tranh lợi nhuận quý III/2019 của các ngân hàng khó bằng được như quý trước đó.

Về khả năng giảm lãi suất huy động và cho vay trong quý IV/2019, SSI cũng cho rằng, khả năng này là khá thấp.

Bởi lẽ, việc Ngân hàng Nhà nước đồng loạt giảm 25 điểm cơ bản đối với một số lãi suất điều hành vừa qua chỉ có thể giảm bớt áp lực thanh khoản trong giai đoạn cao điểm cuối năm, giúp lãi suất huy động và cho vay được giữ ổn định.

Dù thanh khoản dư thừa trên liên ngân hàng nhưng vốn huy động từ kênh này chỉ đáp ứng các nhu cầu vốn ngắn hạn, không dùng để cấp tín dụng nên tính liên thông với thị trường 1 (thị trường giữa các ngân hàng thương mại với các tổ chức kinh tế và cá nhân) không cao.

Hầu hết các ngân hàng thương mại vẫn giữ nguyên mức lãi suất huy động. Thậm chí, nhiều ngân hàng thương mại bao gồm cả một vài ngân hàng lớn vừa tăng lãi suất huy động các kỳ hạn dài từ 20-40 điểm cơ bản trong tháng qua.

Lãi suất huy động trên thị trường 1 vẫn duy trì ở mức 4,3-5,5%/năm với kỳ hạn dưới 6 tháng, 5,5-7,5%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4-8,1%/năm với kỳ hạn 12-13 tháng./.

H.Chung/TTXVN

Lợi nhuận công ty chứng khoán quý II/2019: Nhiều 'ông lớn' ngậm ngùi, TCBS lên ngôi vương

Lợi nhuận quý II/2019 của TCBS vượt xa các "ông lớn" gạo cội ngành chứng khoán như SSI, HSC, VCSC, VNDirect.

Lợi nhuận công ty chứng khoán quý II/2019: Nhiều 'ông lớn' ngậm ngùi, TCBS lên ngôi vương

Ngay đầu mùa công bố báo cáo tài chính quý II/2019, nhiều "ông lớn" ngành chứng khoán đã ngậm ngùi với kết quả kinh doanh kém khả quan, trong bối cảnh thị trường chứng khoán diễn biến khá ảm đạm.

Đầu tiên phải kể đến Công ty Chứng khoán SSI. Quý vừa qua, SSI ghi nhận 239 tỷ đồng lợi nhuận trước thuế (theo báo cáo tài chính riêng lẻ), giảm tới 39% so với cùng kỳ năm ngoái.

Thực tế, doanh thu hoạt động quý II/2019 của SSI chỉ giảm 15%, trong khi chi phí hoạt động giảm tới 49%. Tính ra, lợi nhuận hoạt động quý II/2019 của SSI vẫn tăng 26% lên 493 tỷ đồng.

Tuy nhiên, do cùng kỳ năm ngoái ghi nhận lãi đột biến 143 tỷ đồng từ bán, thanh lý khoản đầu tư vào công ty con, công ty liên kết lên, thêm vào đó, chi phí lãi vay tăng mạnh 58% lên 203 tỷ đồng nên lợi nhuận hoạt động của SSI bị bào mòn đáng kể, tựu chung khiến lợi nhuận trước thuế quý II/2019 giảm sâu.

Theo ước tính từ SSI, nửa đầu năm 2019, lợi nhuận hợp nhất trước thuế của công ty này là 510 tỷ đồng. Đồng nghĩa, lợi nhuận hợp nhất trước thuế quý II/2019 của SSI sẽ vào khoảng 264 tỷ đồng, giảm khoảng 30% so với cùng kỳ năm ngoái.

Tương tự SSI, Công ty Chứng khoán TP. HCM (HSC) - doanh nghiệp có thị phần môi giới cổ phiếu lớn thứ hai sàn HoSE - cũng ghi nhận kết quả kinh doanh suy giảm.

Quý II/2019, lợi nhuận trước thuế hợp nhất của HSC ở mức 135 tỷ đồng, giảm 26% so với cùng kỳ năm ngoái.

Sự suy giảm này xuất phát từ việc doanh thu hoạt động quý vừa qua của HSC giảm tới 32%, trong đó, giảm mạnh nhất là ở khoản mục "Lãi bán các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL)" với mức giảm 53% và doanh thu môi giới chứng khoán với mức giảm 45%.

Công ty Chứng khoán Bản Việt (VCSC) cũng không thoát khỏi tình trạng chung. Quý II/2019, lợi nhuận hợp nhất trước thuế của VCSC chỉ đạt 171 tỷ đồng, giảm 30% so với cùng kỳ do doanh thu hoạt động giảm 11% và chi phí hoạt động tăng 35%.

Một "ông lớn" ngành chứng khoán khác là Công ty Cổ phần Chứng khoán VNDirect cũng báo lãi giảm mạnh. Cụ thể, lợi nhuận hợp nhất trước thuế quý II/2019 của VNDirect giảm tới 65% xuống còn 36,6 tỷ đồng.

Phía VNDirect cho hay, sở dĩ lợi nhuận của công ty suy giảm là do 6 tháng đầu năm 2019, giá trị giao dịch toàn thị trường giảm mạnh, cùng với đó, tỷ lệ phí giao dịch giảm do cạnh tranh mạnh giữa các công ty chứng khoán khiến doanh thu từ phí giảm mạnh. Bên cạnh đó, do có sự biến động của thị trường nên doanh thu từ đầu tư chứng khoán cũng suy giảm.

Trái ngược với đà giảm doanh thu và lợi nhuận của các "ông lớn" truyền thống, quý II/2019, Công ty Cổ phần Chứng khoán Kỹ thương (TCBS) ghi nhận kết quả kinh doanh rất khả quan.

Báo cáo tài chính của TCBS cho thấy, quý vừa qua, lợi nhuận trước thuế của công ty này lên đến 384 tỷ đồng, gấp tới 4 lần cùng kỳ năm ngoái, đưa TCBS lên "ngôi vương" về lợi nhuận trong ngành chứng khoán.

Tăng trưởng lợi nhuận ấn tượng của TCBS chủ yếu đến từ hoạt động bảo lãnh, đại lý phát hành chứng khoán. Quý II/2019, mảng này đem về cho TCBS doanh thu tới 256 tỷ đồng, tăng gấp 3,2 lần.

TCBS - dưới sự hậu thuẫn của công ty mẹ Techcombank - thường xuyên duy trì thị phần môi giới trái phiếu trên sàn HoSE ở mức thống trị: trên 80%. Đặc biệt, lượng lớn trái phiếu do TCBS làm đầu mối thu gom được phân phối qua hệ thống Techcombank với tệp khách hàng khổng lồ.

Thanh Long

Theo vietnamfinance.vn

Công ty mẹ SSI đạt 239 tỷ đồng LNTT trong quý 2, giảm 39% so với cùng kỳ  Lợi nhuận trước thuế hợp nhất 6 tháng ước đạt 510 tỷ đồng, bằng 30% kế hoạch năm. CTCP Chứng khoán SSI vừa công bố Báo cáo Tài chính riêng Quý 2. 2019, ghi nhận tổng doanh thu quý 2.2019 đạt 743,5 tỷ đồng - giảm 15% so với cùng kỳ năm trước. Nguyên nhân sụt giảm chính chủ yếu đến từ mảng...

Lợi nhuận trước thuế hợp nhất 6 tháng ước đạt 510 tỷ đồng, bằng 30% kế hoạch năm. CTCP Chứng khoán SSI vừa công bố Báo cáo Tài chính riêng Quý 2. 2019, ghi nhận tổng doanh thu quý 2.2019 đạt 743,5 tỷ đồng - giảm 15% so với cùng kỳ năm trước. Nguyên nhân sụt giảm chính chủ yếu đến từ mảng...

Tin liên quan

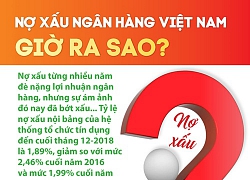

Nợ xấu ngân hàng Việt Nam giờ ra sao?

Nợ xấu ngân hàng Việt Nam giờ ra sao? Nới room tín dụng, ngân hàng đã có "lối mở"

Nới room tín dụng, ngân hàng đã có "lối mở" Không nắm giữ cổ phiếu dầu khí nhưng có nhiều cổ phiếu ngân hàng, thành quả 4 tháng đầu năm của Pyn Elite Fund "bốc hơi" hoàn toàn

Không nắm giữ cổ phiếu dầu khí nhưng có nhiều cổ phiếu ngân hàng, thành quả 4 tháng đầu năm của Pyn Elite Fund "bốc hơi" hoàn toàn Lợi nhuận của nhiều công ty chứng khoán sụt giảm

Lợi nhuận của nhiều công ty chứng khoán sụt giảm "Đánh bay" khoản nợ lớn, đại gia Nhật đã "hồi sinh" Trà bí đao Wonderfarm

"Đánh bay" khoản nợ lớn, đại gia Nhật đã "hồi sinh" Trà bí đao Wonderfarm Thế Giới Di Động dẫn đầu trong top "50 Công ty kinh doanh hiệu quả nhất Việt Nam"

Thế Giới Di Động dẫn đầu trong top "50 Công ty kinh doanh hiệu quả nhất Việt Nam"

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 CIA có đánh giá mới về nguồn gốc Covid-1908:54

CIA có đánh giá mới về nguồn gốc Covid-1908:54 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33Tin đang nóng

Đến nhà chị dâu cũ chúc Tết, tôi sửng sốt khi thấy anh trai đang lúi húi nướng mực dưới bếp, còn gọi tiếng "Vợ ơi"

Đến nhà chị dâu cũ chúc Tết, tôi sửng sốt khi thấy anh trai đang lúi húi nướng mực dưới bếp, còn gọi tiếng "Vợ ơi" Nàng hậu Việt đã hẹn hò kín đáo 4 năm với bạn trai thiếu gia bất ngờ "xả ảnh" tình tứ, thông tin đàng trai gây chú ý

Nàng hậu Việt đã hẹn hò kín đáo 4 năm với bạn trai thiếu gia bất ngờ "xả ảnh" tình tứ, thông tin đàng trai gây chú ý Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực

Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực Chồng cản vợ biếu ông bà ngoại 5 triệu ăn Tết, đến khi nhìn túi quà anh biếu 2 người thì tôi giật mình ngã ngửa

Chồng cản vợ biếu ông bà ngoại 5 triệu ăn Tết, đến khi nhìn túi quà anh biếu 2 người thì tôi giật mình ngã ngửa

Hoa hậu Đặng Thu Thảo khoe tổ ấm siêu sang với chồng doanh nhân

Hoa hậu Đặng Thu Thảo khoe tổ ấm siêu sang với chồng doanh nhân Sáng Mùng 2 Tết, chồng dẫn về một đứa bé, con lên tiếng gọi "mẹ ơi" mà tôi vỡ òa trong hạnh phúc

Sáng Mùng 2 Tết, chồng dẫn về một đứa bé, con lên tiếng gọi "mẹ ơi" mà tôi vỡ òa trong hạnh phúcTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

Netizen

14:28:48 01/02/2025

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tin nổi bật

14:27:18 01/02/2025

Old Trafford không còn chỗ cho Casemiro

Sao thể thao

13:49:14 01/02/2025

Những loại đồ uống ấm áp để bạn chào đón năm mới an lành

Thế giới

13:37:35 01/02/2025

Chế độ dinh dưỡng, tập luyện hợp lý cho phụ nữ giảm cân dịp Tết

Sức khỏe

12:53:08 01/02/2025

'Cấp cứu' làn da ngày Tết, chị em ghi nhớ 4 điều này

Làm đẹp

12:39:20 01/02/2025

Độc lạ phong tục đón mừng năm mới ở nghĩa địa tại Chile

Lạ vui

10:47:08 01/02/2025

ĐTCL mùa 13: San phẳng mọi đối thủ với "bài dị" Morgana - Tiên Tri sức mạnh cực kỳ "lỗi"

Mọt game

10:43:05 01/02/2025

Bức ảnh bữa cơm tất niên trong phòng trọ của vợ chồng ở Hà Nội khiến 7000 người nhẹ nhõm

Sáng tạo

10:30:04 01/02/2025

Tiến Luật: Tôi để Thu Trang ngồi trên vai, chứ đội lên đầu thì tuột mất

Hậu trường phim

09:28:52 01/02/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"