DRH dùng nguồn vốn nào để tăng tỷ lệ sở hữu KSB lên 51%?

DRH bỏ phân bón “đánh cược” với bất động sản

DRH bỏ phân bón “đánh cược” với bất động sản Dùng ngân sách để xử lý nợ xấu là cách duy nhất?

Dùng ngân sách để xử lý nợ xấu là cách duy nhất?Ngoại trừ khoản vốn lưu động được bổ sung hơn 76 tỷ đồng từ đợt phát hành thêm, số tiền cần thêm để mua cổ phiếu KSB, nâng tỷ lệ sở hữu lên tối thiểu 51% là 370 tỷ đồng, khá lớn so với vốn điều lệ hiện tại của công ty là 490 tỷ đồng. Theo đó, vấn đề nguồn vốn để DRH nâng sở hữu tại KSB là một dấu hỏi.

(ĐTCK) Ngoại trừ khoản vốn lưu động được bổ sung hơn 76 tỷ đồng từ đợt phát hành thêm, số tiền cần thêm để mua cổ phiếu KSB, nâng tỷ lệ sở hữu lên tối thiểu 51% là 370 tỷ đồng, khá lớn so với vốn điều lệ hiện tại của công ty là 490 tỷ đồng. Theo đó, vấn đề nguồn vốn để DRH nâng sở hữu tại KSB là một dấu hỏi.

ĐHCĐ bất thường CTCP Đầu tư căn nhà Mơ ước – Dreamhouse (mã CK: DRH) diễn ra chiều nay (22/9) đã thông qua kế hoạch tăng tỷ lệ sở hữu tại CTCP Xây dựng và khoáng sản Bình Dương (KSB) lên tối thiểu 51%, dự kiến thực hiện ngay trong năm 2016. Hiện DRH đang sở hữu hơn 5,2 triệu cổ phần, tương đương 22,3% vốn tại KSB.

Ông Phan Tấn Đạt, Tổng giám đốc DRH cho biết, khoản đầu tư vào KSB mang lại hiệu quả tốt. Trong 6 tháng đầu năm, DRH đã nhận được khoản cổ tức bằng tiền mặt từ KSB, hiện đang hạch toán trong hạng mục giảm giá vốn đầu tư. Dự kiến, trong quý cuối năm, sau khi gia tăng tỷ lệ sở hữu ít nhất 51% tại KSB, công ty sẽ ghi nhận phần cổ tức nhận thêm trong mục doanh thu tài chính.

Theo ông Đạt, tính đến thời điểm này, KSB đã hoàn thành kế hoạch lợi nhuận cả năm là 144 tỷ đồng. Dự kiến cả năm, KSB hoàn toàn có thể ghi nhận 200 tỷ đồng lợi nhuận chỉ từ hoạt động kinh doanh chính, chưa bao gồm khoản lợi nhuận bất thường từ bán khu dân cư Bình Đức Tiến, con số lợi nhuận này sẽ cao hơn khi công ty tiến hành nâng công suất tại các mỏ đá.

Hiện công suất tại mỏ Tân Mỹ theo giấy phép được cấp là 1,5 triệu tấn/năm, chỉ mới khai thác 800.000 tấn/năm; mỏ Phước Vĩnh được cấp phép 1,2 triệu tấn/năm, cũng chỉ mới khai thác 700.000 tấn/năm. Để tăng công suất, đương nhiên KSB sẽ phải đầu tư thêm nhưng khoản đầu tư này không lớn, hiện đã đầu tư 50 tỷ đồng để tăng công suất tại hai mỏ này.

Ông Đạt cho biết, nếu KSB không có nhu cầu đầu tư thêm, cổ tức dự kiến năm nay KSB có thể chi trả tỷ lệ đến 40-50%.

Đối với kế hoạch chi tiết để nâng sở hữu, DRH mong muốn không phải chào mua công khai, theo đó, sau khi ĐHCĐ bất thường thông qua, DRH sẽ có đề nghị với HĐQT KSB (có thể lấy ý kiến cổ đông KSB bằng văn bản) về việc chấp thuận DRH tăng tỷ lệ sở hữu trên 25% mà không phải chào mua công khai. Trường hợp cổ đông KSB không đồng ý, DRH sẽ tiến hành đăng ký mua cổ phiếu KSB theo quy định. Mức giá dự kiến mua KSB, DRH cũng kỳ vọng sẽ không cao hơn so với mức giá mà KSB mua cổ phiếu quỹ.

Tại buổi gặp gỡ nhà đầu tư KSB vào ngày 19/8 vừa qua, đại diện KSB cũng cho biết kế hoạch sẽ mua 1 triệu cổ phiếu quỹ, với mức giá không quá 68.000 đồng/cp. Tại thời điểm đó, thị giá cổ phiếu KSB khoảng 66.500 đồng/cp. Đóng cửa phiên 22/9, thị giá KSB đang là 74.900 đồng/cp.

Video đang HOT

Mới đây, KSB cũng chính thức công bố thông tin về việc đăng ký mua 1 triệu cổ phiếu quỹ nhằm ổn định thanh khoản và gia tăng giá trị cổ phiếu cho cổ đông, theo phương thức thỏa thuận và khớp lệnh, tuy nhiên mức giá mua không công bố chi tiết trong công bố này.

Một cổ đông chất vấn, để nâng tỷ lệ sở hữu tại KSB lên tối thiểu 51% với mức giá quanh mốc 68.000 đồng/cp thì ước tính DRH cần hơn 450 tỷ đồng để thực hiện. Ngoại trừ khoản vốn lưu động được bổ sung hơn 76 tỷ đồng từ đợt phát hành thêm, số tiền cần thêm là 370 tỷ đồng, khá lớn so với vốn điều lệ hiện tại của công ty là 490 tỷ đồng. Theo đó, vấn đề nguồn vốn để DRH nâng sở hữu tại KSB là một dấu hỏi.

Trả lời câu hỏi này, ông Đạt cho biết, nếu ĐHCĐ thông qua, HĐQT và Ban điều hành DRH sẽ thu xếp nguồn vốn phù hợp để khoản đầu tư này hiệu quả và khẳng định không sử dụng nguồn vốn đã phân bổ đầu tư dự án để thực hiện việc mua cổ phiếu KSB.

Công ty còn có nguồn thu khá ổn từ việc thanh lý các dự án, thoái vốn tại các công ty liên kết. Ngoài ra, DRH cũng có thể huy động vốn thông qua cổ đông, phát hành trái phiếu. Tuy nhiên, quan điểm của HĐQT khi đầu tư vào KSB là đầu tư dài hạn, chủ yếu bằng vốn tự có, hạn chế tối đa việc vay mượn, sử dụng đòn bẩy tài chính cao.

Ngoài nội dung gia tăng đầu tư vào KSB, HĐQT DRH cũng có tờ trình về việc bổ sung mở rộng mục đích sử dụng vốn; miễn nhiệm và bầu bổ sung Thành viên HĐQT. Cụ thể, về tờ trình bổ sung mở rộng mục đích sử dụng vốn, theo phương án sử dụng vốn cũ, nguồn vốn huy động được từ đợt phát hành thêm sẽ được bổ sung vốn đầu tư cho một số dự án (110 tỷ đồng cho dự án 1177 Huỳnh Tấn Phát và 150 tỷ đồng dự án Khu du lịch Lộc An) và bổ sung 76,6 tỷ đồng vốn lưu động (nhằm bổ sung nguồn vốn kinh doanh phân bón). Tuy vậy, với định hướng cốt lõi là kinh doanh bất động sản, Công ty quyết định rút khỏi mảng kinh doanh phân bón do không còn hiệu quả và không phù hợp với chiến lược sắp tới. Theo đó, HĐQT để nghị bổ sung mục đích sử dụng vốn lưu động cho những hoạt động kinh doanh khác (đầu tư tài chính, đầu tư dự án khác…).

Mặt khác, nguồn vốn huy động được theo Nghị quyết ĐHCĐ 2015 sẽ được phân bổ để nhận chuyển nhượng 2 dự án trên, nhưng do quá trình chuyển nhượng dự án diễn ra phức tạp kéo dài do các văn bản hướng dẫn liên quan đến Luật kinh doanh Bất động sản mới chưa ban hành đã làm ảnh hưởng tới tiến độ triển khai dự án của công ty. Trong khi đó, mỗi công ty là Địa ốc An Phú Long và CTCP khai thác du lịch Phương Trang chỉ sở hữu duy nhất một dự án. Để thuận tiện triển khai dự án, HĐQT DRH trình ĐHCĐ bất thường thông qua việc đầu tư dự án bằng một trong hai hình thức: nhận chuyển nhượng dự án hoặc nhận chuyển nhượng 99,95% cổ phần hai công ty là chủ đầu tư dự án trên.

ĐHCĐ bất thường cũng thông qua việc miễn nhiệm 2 thành viên HĐQT là bà Võ Diệp Cẩm Vân và ông Nguyễn Trung Kiên (đã có đơn từ nhiệm vì lý do cá nhân). Đồng thời, ĐHCĐ bất thường cũng tiến hành bầu bổ sung ông Lại Quốc Khánh (hiện là Chủ tịch HĐQT CTCP Đầu tư xây dựng Tín Hưng) và ông Lê Chí Hùng Việt (hiện là Phó Tổng giám đốc DRH) vào HĐQT.

Đối với hoạt động kinh doanh của DRH trong 9 tháng đầu năm 2016, ước lãi lũy kế 24 tỷ đồng. Chỉ trong 6 tháng đầu năm, DRH đã gần hoàn tất việc tái cơ cấu các công ty liên kết, chỉ còn giữ lại Công ty Dreamhouse Cửu Long và Dreamhouse Đông Nam (đang triển khai 2 dự án Phú Quốc và Nhơn Trạch). Đồng thời, Công ty tập trung cho chiến lược mũi nhọn, đầu tư vào một số ngành nghề mang lại tăng trưởng cho công ty. Trong 6 tháng đầu năm, nguồn thu lớn nhất của DRH không đến từ các dự án mà từ bán thanh lý dự án cũ, nhỏ.

Các dự án bất động sản do công ty triển khai, bao gồm Dự án D-vela (1177 Huỳnh Tấn Phát, quận 7, TP. HCM) là dự án tiêu điểm trong 2016 của DRH. Hiện dự án đã tung ra thị trường, nhận đặt chỗ từ 15/9. Dự kiến bàn giao căn hộ vào cuối quý 1/2018. Tổng doanh thu dự án ước tính gần 500 tỷ đồng. Tỷ suất lợi nhuận sau thuế/vốn 17,5%.

Dự án Bến Bình Đông đã hoàn thành giải phóng mặt bằng. Quy mô khoảng 410 căn hộ. Dự kiến thi công cọc thử trong tháng 11/2016. Đăng ký nhận đặt bán trong tháng 12/2016, và dự án bàn giao căn hộ trong tháng quý 3 năm 2018. Tỷ suất lợi nhuận sau thuế/vốn 18%.

Khu du lịch nghỉ dưỡng Lộc An dự kiến triển khai xây dựng hạ tầng toàn khu và bàn giao nền trong quý II – III năm 2017. Doanh thu lý tưởng 1.300 tỷ đồng (chưa tính doanh thu từ khách sạn). Dự án Khu dân cư Dreamhouse City, Nhơn Trạch, Đồng Nai dự kiến bàn giao nền GD1 tháng 2/2018 và Dự án Khu dân cư giải trí Suối Lớn, Phú Quốc khởi công xây dựng 7/2017.

Ông Đạt cho biết, tất cả các dự án của DRH đều đặt mục tiêu phải có suất sinh lợi tối thiểu 15%.

Phan Hằng

Theo_Tin Nhanh Chứng Khoán

Thu hút vốn ngoại, nới room là chưa đủ

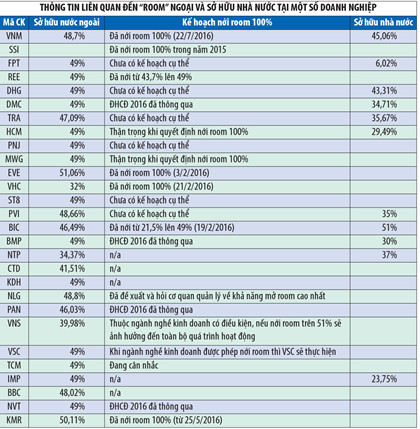

Nghị định 60/2015/NĐ-CP có hiệu lực từ 1/9/2015 cho phép các doanh nghiệp đại chúng không thuộc ngành nghề kinh doanh có điều kiện được nới tỷ lệ sở hữu tối đa (room) cho nhà đầu tư nước ngoài lên 100% so với mức 49% trước đó. Tuy nhiên, việc nới room sẽ không tạo sức bật nếu không có thêm các giải pháp khác.

Chính sách nới room được kỳ vọng sẽ giúp NĐT trong và ngoài nước tích cực tham gia TTCK, qua đó, cải thiện tính thanh khoản, có thêm nhiều DN lên niêm yết, góp phần thúc đẩy tiến trình cổ phần hóa DN nhà nước, cũng như thoái vốn nhà nước.

Tuy nhiên, cho đến nay, hiệu ứng của chính sách này chủ yếu là giúp cổ phiếu của một số DN đã nới room tăng giá như SSI, VHC, EVE, VNM; bên cạnh đó là cổ phiếu của những DN đã trình Đại hội đồng cổ đông (ĐHĐCĐ) 2016 nội dung mở room lên 100% như CII, AAA, HPG, DMC, BMP.

Cần sớm nâng hạng thị trường

Nhìn chung, nới room mới chỉ có ý nghĩa với những cổ phiếu đã hết room 49% theo quy định cũ, còn lại đa phần cổ phiếu khác đang "hở" room (tỷ lệ sở hữu của khối ngoại rất thấp) và việc DN trình ĐHĐCĐ nội dung mở room tối đa thường là chuẩn bị cho tương lai hoặc tạo kỳ vọng, sự hấp dẫn với cổ phiếu nhờ "ăn theo" câu chuyện mở room.

Bản thân dòng tiền vào những cổ phiếu nới room cũng có sự phân hóa, thậm chí có những phiên bán ròng. Có lẽ, do thị trường kỳ vọng vào việc mở room nên giá cổ phiếu tăng mạnh, khiến một bộ phận NĐT nước ngoài bán ra nhằm hiện thực hóa lợi nhuận.

Thực tế, chính sách nới room chưa thực sự lan tỏa toàn thị trường, mà chỉ ở một số DN nhất định, bản thân DN cũng phải tìm cách đáp ứng các quy định để có thể mở room tối đa, chẳng hạn giảm ngành nghề kinh doanh khi ngành nghề đó thuộc danh mục ngành nghề kinh doanh có điều kiện.

Thực tế cho thấy, ngoài các DN đầu ngành thì rất nhiều DN khác gần như không nhận được sự quan tâm của khối ngoại. Mặt khác, số lượng NĐT nước ngoài, nhất là NĐT tổ chức cũng như dòng vốn ngoại đổ vào TTCK Việt Nam còn khiêm tốn. Một trong những nguyên nhân cơ bản là do quy mô thị trường chưa đủ lớn, thanh khoản chưa cao, đặc biệt là việc tiếp cận thị trường của NĐT nước ngoài chưa đáp ứng được yêu cầu.

Bên cạnh nhóm tiêu chí "quy mô và thanh khoản" thì "tiếp cận thị trường" là nhóm tiêu chí chính đánh giá TTCK của Công ty Morgan Stanley Capital International (MSCI), trong đó các tiêu chí như: mức độ mở cửa cho NĐT nước ngoài, mức độ dễ dàng luân chuyển vốn vào/ra, mức độ hiệu quả của hệ thống hoạt động, môi trường cạnh tranh phải đảm bảo ở mức tốt. Trong khi đó, nhiều yếu tố của TTCK Việt Nam đang được MSCI đánh giá là "cần phải cải thiện" để có thể nâng hạng từ "thị trường cận biên/sơ khai" lên "thị trường mới nổi".

... Kiên quyết thoái vốn của cổ đông nhà nước

Không ít DN được NĐT nước ngoài quan tâm, mong chờ DN nới room để gia tăng tỷ lệ sở hữu, nhưng DN lại chưa có nhu cầu/chưa có kế hoạch nới room, hoặc có lĩnh vực hoạt động thuộc danh mục ngành nghề kinh doanh có điều kiện như: DHG, FPT, MWG, TRA. Đáng chú ý, tại những DN có kế hoạch mở room như BMP, DMC... thì tỷ lệ sở hữu của cổ đông nhà nước còn khá cao, khiến có nới khối ngoại cũng khó tăng tỷ lệ đầu tư.

Thực tế, các NĐT chiến lược nước ngoài thường mong muốn sở hữu tỷ lệ cổ phần đủ lớn để tham gia Hội đồng quản trị hoặc có tiếng nói trọng lượng trong các quyết định liên quan đến chiến lược hoạt động của DN, thực sự có vai trò chiến lược trong DN. Vì thế, DN nói riêng, TTCK Việt Nam nói chung sẽ không thể tạo nên sức hấp dẫn vốn ngoại nếu nới room không đi kèm với lộ trình thoái vốn cụ thể của cổ đông nhà nước.

Theo_Tin Nhanh Chứng Khoán

Sự kiện chứng khoán đáng chú ý ngày 24/6  Thông tin lịch sự kiện chứng khoán đáng chú ý ngày 24/6 về các doanh nghiệp trên thị trường chứng khoán. * VNM: CTCP Sữa Việt Nam (VNM - HOSE) vừa thông báo sẽ phát hành gần 9,44 triệu cổ phiếu ESOP, trong đó, có 8.915.000 cổ phiếu phát hành mới và bán toàn bộ 522.795 cổ phiếu quỹ hiện có, tổng tỷ...

Thông tin lịch sự kiện chứng khoán đáng chú ý ngày 24/6 về các doanh nghiệp trên thị trường chứng khoán. * VNM: CTCP Sữa Việt Nam (VNM - HOSE) vừa thông báo sẽ phát hành gần 9,44 triệu cổ phiếu ESOP, trong đó, có 8.915.000 cổ phiếu phát hành mới và bán toàn bộ 522.795 cổ phiếu quỹ hiện có, tổng tỷ...

Tin liên quan

Từ vụ HAG, tiết lộ mức độ phức tạp các khoản vay cầm cố

Từ vụ HAG, tiết lộ mức độ phức tạp các khoản vay cầm cố Nới 'room' mới hút được vốn ngoại!

Nới 'room' mới hút được vốn ngoại! Nhiều ngành nghề, doanh nghiệp khó nới room

Nhiều ngành nghề, doanh nghiệp khó nới room Cơ hội vượt rào cản nới room

Cơ hội vượt rào cản nới room Vietcombank chốt danh sách cổ đông phát hành cổ phiếu thưởng, tỷ lệ 35%

Vietcombank chốt danh sách cổ đông phát hành cổ phiếu thưởng, tỷ lệ 35% Cổ đông nhỏ muốn công ty sửa điều lệ, cách nào?

Cổ đông nhỏ muốn công ty sửa điều lệ, cách nào? Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52 Thời điểm then chốt cho chiến sự Ukraine08:41

Thời điểm then chốt cho chiến sự Ukraine08:41Tin đang nóng

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ! Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào?

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào? Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuối

Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuối Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?

Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây? Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý

Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc?

Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổ Tiên dặn dò: 'Nhất gái mệnh Kim, nhì trai mệnh Thủy', họ là người như thế nào?

Trắc nghiệm

22:35:42 11/03/2025

Cận cảnh cây hoa sưa hot nhất Hà Nội khiến người người xếp hàng dài, chen chân từng mét để có bức ảnh "sống ảo"

Netizen

21:59:02 11/03/2025

Ronaldo U40 đánh bại bản thân trước tuổi 30

Sao thể thao

21:57:47 11/03/2025

Lật lại quá khứ: Kim Soo Hyun đòi Kim Sae Ron 12,3 tỷ vô lý đến mức không thể giải thích được

Sao châu á

21:54:20 11/03/2025

Thủ tướng Phạm Minh Chính: Dự kiến giảm khoảng 50% số tỉnh, 60-70% số xã

Tin nổi bật

21:49:37 11/03/2025

Chủ quán karaoke "bật đèn xanh" cho nhân viên bán ma túy để thu hút khách

Pháp luật

21:39:05 11/03/2025

Sao Hollywood 5 đời vợ Nicolas Cage bị bạn gái cũ kiện

Sao âu mỹ

21:37:09 11/03/2025

Hôn nhân kín tiếng của NSƯT Vân Khánh và chồng giảng viên

Sao việt

21:34:37 11/03/2025

Hoàng Hiệp kể về giai đoạn trầm cảm trong thời gian sinh sống tại Mỹ

Tv show

21:23:25 11/03/2025

Album mới của Jennie (BlackPink) được Grammy vinh danh

Nhạc quốc tế

21:18:37 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý