Dòng tiền tiếp tục hướng đến nhóm dầu khí, Vn-Index ngược dòng khu vực giảm nhẹ

Công ty chứng khoán nhận định thị trường ngày 6/8

Công ty chứng khoán nhận định thị trường ngày 6/8 Giá vàng hôm nay 6/8: Nhiều nỗi lo nhấn chìm giá vàng

Giá vàng hôm nay 6/8: Nhiều nỗi lo nhấn chìm giá vàngNhóm dầu khí tiếp tục là tâm điểm thu hút dòng tiền với hàng loạt mã ngược dòng thị trường tăng điểm như GAS, PVD, PVS, PVB, PVC, PXS…thậm chí nhiều mã trong đó tăng trần.

Áp lực bán vào phiên cuối tuần trước cũng như khối ngoại liên tiếp bán ròng thời gian gần đây đã khiến phiên đầu tuần diễn ra khá thận trọng trong những phút đầu mở cửa. Dù vậy, những tín hiệu khởi sắc của thị trường khu vực giúp giao dịch trở nên khá cân bằng và mức giảm là không quá nhiều.

Nhóm dầu khí tiếp tục là tâm điểm thu hút dòng tiền với hàng loạt mã ngược dòng thị trường tăng điểm như GAS, PVD, PVS, PVB, PVC, PXS…thậm chí nhiều mã trong đó tăng trần.

Bộ đôi HAG, HNG tiếp tục tăng điểm sau thông tin Thaco mua trái phiếu chuyển đổi tuần trước đó. Các cổ phiếu chứng khoán CTS, AGR cũng tăng nhẹ do nắm giữ cổ phiếu của Bầu Đức.

Trong khi đó, hầu hết các cổ phiếu có tính thị trường cao như chứng khoán, bất động sản, xây dựng, ngân hàng đều giằng co quanh tham chiếu hoặc giảm nhẹ.

Ở nhóm Bluechips, VIC sau những phút tăng mạnh đầu phiên đã quay đầu giảm 500 đồng. Ngược lại, VRE bứt phá hơn 1.000 đồng và là cổ phiếu tác động tích cực nhất tới thị trường lúc này.

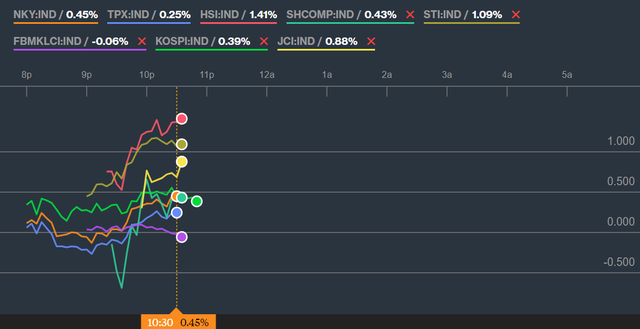

Tại thời điểm 10h, chỉ số Vn-Index giảm nhẹ 2,48 điểm (0,26%) xuống 957,12 điểm; Hnx-Index giảm 0,51% xuống 105,7 điểm và Upcom-Index giảm 0,14% xuống 50,56 điểm.

Video đang HOT

Các TTCK Châu Á tăng điểm sáng nay

Minh Anh

Theo Trí thức trẻ

[TTCK tuần 11/12 - 17/12] Cổ phiếu dầu khí tỏa sáng trên TTCK Việt, TTCK thế giới điều chỉnh nhẹ ngoại trừ Mỹ

Thị trường chứng khoán Việt Nam vừa đi qua một tuần giao dịch thận trọng. Cùng lúc, TTCK thế giới đa phần đều có sự điều chỉnh nhẹ ngoại trừ thị trường Mỹ...

![[TTCK tuần 11/12 - 17/12] Cổ phiếu dầu khí tỏa sáng trên TTCK Việt, TTCK thế giới điều chỉnh nhẹ ngoại trừ Mỹ - Hình 1](https://i.vietgiaitri.com/2017/12/17/ttck-tuan-1112-1712-co-phieu-dau-khi-toa-sang-tren-ttck-viet-ttc-c7de39.png)

TTCK Việt Nam đi qua một tuần giao dịch thận trọng với sự tỏa sáng của cp dầu khí

Tuần qua, thị trường có một tuần điều chỉnh nhẹ. VN-Index đã có sự hồi phục nhất định vào cuối tuần sau những phiên căng thẳng nổi sóng, với áp lực thông tin về các vụ án kinh tế diễn ra trong ngành dầu khí.

Chốt tuần, VN-Index đã đóng cửa ở 935,16 điểm, giảm 4,98 điểm (-0,52%) và HNX-Index chốt phiên ở 111,61 điểm, giảm 2,2 điểm (-1,96%) so với tuần liền trước. Khác với tuần liền kề trước, VN-Index đã kết thúc tuần trong không khí "cởi mở" hơn, sắc xanh chiếm ưu thế trên diện rộng phiên cuối tuần qua với sự hồi phục mạnh mẽ của nhóm cổ phiếu Bluechips VN30 và Large Cap như VJC, VCB, GAS, HPG, VRE, PNJ...

Sau phiên giao dịch có phần nổi sóng chao đảo ngày 12/12, thị trường lấy lại sự cân bằng khá tốt. Dù áp lực bán còn đeo bám nhưng cường độ bán tháo đã hạ nhiệt đáng kể. Sắc xanh nhờ đó cũng lan tỏa rộng trên thị trường trong những phiên cuối tuần. Tuy nhiên, tâm lý thận trọng lại được đề cao, kéo theo sự sụt giảm mạnh của thanh khoản tuần qua. Thậm chí kỳ review ETF đợt này cũng khá mờ nhạt, tuy vậy lực bán ròng mạnh của các quỹ này cũng đã tác động mạnh lên nhóm cổ phiếu dẫn dắt và khiến VN-Index đảo chiều giảm điểm khi kết phiên khi khối ngoại bán ròng 248 tỷ đồng.

Cổ phiếu nổi bật tuần qua không thể quên nhắc tới nhóm cổ phiếu ngành dầu khí, tiêu biểu một vài mã dẫn sóng như PVD, PVS...cũng có sự hồi phục tốt trong những phiên giữa tuần qua trở đi. Đặc biệt hơn trong phiên gần cuối tuần, một số nhóm ngành tiêu biểu như thép, chứng khoán và dầu khí vẫn được đánh giá là các ngành hỗ trợ lớn nhất cho đà tăng điểm trong khi các ngành mang tính thị trường mạnh như bất động sản và ngân hàng lại đang thể hiện sự phân hóa khá rõ rệt.

Bên cạnh đó, CIG (CTCP Coma 18), đây đang là một cổ phiếu có sức tăng khá nóng trong tuần qua khi chỉ trong 1 tuần lễ rất ngắn ngủi, cổ phiếu đã tăng giá tới gần 40% lên mức 2.970 đồng/cp. Nguyên do CMG có chuỗi ngày tăng mạnh trong suốt cả tháng và tuần qua có thể là do dòng tiền đầu cơ đang ồ ạt đẩy vào sau chuỗi thời gian giá giảm mạnh thời gian trước đó.

Đối với thị trường CK phái sinh, 4 hợp đồng đều có sự gia tăng đồng thuận về điểm số trong phiên cuối tuần, thanh khoản HĐ phái sinh tuần qua có sự cải thiện đáng kể trong các phiên của tuần qua. Hiện nay tổng khối lượng khớp lệnh trung bình của thị trường giao dịch hợp đồng tương lai đạt 21.943 hợp đồng ( 38% so với tuần liền trước). Riêng hợp đồng VN30F1712 có mức tăng tới gần 37% so với tuần liền trước đó.

TTCK thế giới giảm nhẹ ngoại trừ thị trường Mỹ

Chứng khoán Mỹ tuần qua tiếp tục tăng điểm nhờ thông tin tích cực từ chương trình cải cách thuế của tổng thống Trump. Hầu hết các chỉ số chính đều tăng nhẹ trong tuần. Trong đó S&P 500 đóng cửa ở 2.675 điểm (tăng 0,87%), Dow Jones Industrial Average đóng cửa ở 24.651 điểm (tăng 1,3%) và Nasdaq Composite đóng cửa ở 6.936 điểm (tăng 1,3%).

Cổ phiếu của ngành hàng hóa tiêu dùng đã dẫn dắt sự tăng điểm, trước đó đã có thông tin về việc Disney mua phần lớn cổ phần của 21st Century Fox. Các cổ phiếu ngành điện và vật liệu vẫn tụt dốc, cổ phiếu năng lượng cũng yếu mặc dù giá dầu Brent leo lên mức 65 USD trong hôm thứ ba, mức cao nhất kể từ tháng 6 năm 2015. Thỏa thuận mới vào cuối tháng 11 của OPEC và các nước không thuộc OPEC đã kéo dài kế hoạch cắt giảm sản lượng, và việc đóng cửa một số đường ống gần đây cùng với một vài sự gián đoạn khác đã cung cấp thêm áp lực cung cho giá dầu. Cuộc họp của Fed trong tuần đã quyết định tăng lãi suất lần thứ 3 trong năm nay, và khả năng sẽ tiếp tục tăng 3 lần nữa trong năm 2018 tới đây. Điều này đã được giới đầu tư dự tính trước từ rất lâu nên không gây được bất ngờ. Do đó thị trường Mỹ vào phiên cuối tuần không có nhiều biến động.

Các chỉ số chứng khoán chính của châu Âu nhìn chung đều giảm trong tuần, ngoại trừ chỉ số FTSE 100 của Anh đóng cửa ở 7.490 điểm (tăng 1,3%). Chỉ số DAX 30 của Đức đóng cửa ở 13.103 điểm (giảm 0,6%), chỉ số CAC 40 của Pháp đóng cửa ở 5.349 điểm (giảm 1,1%), còn chỉ số IBEX 35 của Tây Ban Nha đóng cửa ở 10.150 điểm (giảm 1,8%).

Ngân hàng Trung ương Châu Âu (ECB) đã quyết định giữ nguyên lãi suất cho vay chủ chốt và không thay đổi chương trình mua trái phiếu của mình trong cuộc họp tháng 12, nhưng ECB đã tăng dự báo tăng trưởng và lạm phát mục tiêu năm 2020. Trái phiếu chính phủ ở khu vực đồng euro đã chứng kiến mức giảm giá khiêm tốn. Trong tuần, lợi suất trái phiếu 10 năm của Đức ít thay đổi. Trái phiếu chính phủ Ý đã bị bán ra mạnh vì các nhà đầu tư lo ngại những sự thay đổi về chính trị sau khi nước Ý đặt ra ngày 04/03/2018 là ngày bầu cử tổng thống.

Đối với thị trường Nhật Bản, chỉ số Nikkei 225 kết thúc tuần ở mức 22,553 điểm (giảm 1,13%) so với tuần trước đó. Trong cả năm nay, Nikkei 225 vẫn giữ vững vị trí tích cực khi đã tăng 17,99% (3.439 điểm) kể từ đầu năm 2017. Ngoài ra, chỉ số TOPIX cũng tăng 0,57% (10 điểm) trong tuần. Đồng Yên đóng cửa ở mức 112,33 yên/đô la Mỹ, giảm 1,03% so với tuần trước.

Nhật Bản và Liên minh châu Âu đã hoàn thành ký kết Hiệp định Đối tác Kinh tế sau nhiều năm đàm phán. Hiệp định này mở ra triển vọng phát triển thương mại bao gồm 600 triệu khách hàng và gần 1/3 nền kinh tế toàn cầu, đồng thời loại bỏ thuế quan trên hơn 95% sản phẩm giữa các thị trường. Nhật Bản sẽ mở cửa thị trường nông nghiệp đối với hàng nhập khẩu của châu Âu, bao gồm rượu vang và pho mát. Trong khi đó Liên minh Châu Âu sẽ giảm đáng kể các rào cản đối với các công ty công nghệ và xe hơi Nhật Bản. Các nhà hoạch định chính sách của Nhật Bản và Châu Âu đang kỳ vọng thỏa thuận hợp tác này là một bước tiến quan trọng trong mối quan hệ giữa hai thị trường và dấu hiệu đáng khích lệ để hướng tới sự cởi mở trong nền kinh tế toàn cầu.

Chứng khoán Trung Quốc có những diễn biến trái chiều trong tuần qua. Chỉ số Shanghai Composite đóng cửa ở 3.266 điểm (giảm 0,72%), còn chỉ số Hang Seng Index đóng cửa ở 28.848 điểm (tăng 0,7%). Một loạt dữ liệu kinh tế trong thời gian qua cho thấy sự tăng trưởng của Trung Quốc đã giảm trong tháng trước và một số biện pháp thắt chặt của ngân hàng trung ương là những dấu hiệu mới nhất cho thấy nước này có thể rơi vào trạng thái chậm lại sau khi tăng trưởng mạnh mẽ bất ngờ vào năm 2017.

Sản lượng công nghiệp - một thước đo của hoạt động kinh tế - đã tăng chậm lại 2 tháng liên tiếp. Tăng trưởng đầu tư tài sản cố định trong 11 tháng đầu năm 2017 giảm so với năm trước. Cả hai dữ liệu đều khớp với ước tính của các nhà kinh tế. Doanh số bán lẻ tăng 10,2%, cao hơn mức tăng của tháng 10 nhưng vẫn còn thấp hơn mong đợi. Các nhà kinh tế cho rằng sự suy giảm sản lượng công nghiệp là kết quả một chiến dịch chống ô nhiễm chính thức đã bắt đầu hồi đầu năm nay, trong khi sự sụt giảm trong hoạt động kinh doanh bất động sản dường như là nguyên nhân chính làm giảm đầu tư vào các loại tài sản cố định.

Hoa Lê

Theo Trí thức trẻ

Nhiều công ty chứng khoán dự báo Vn-Index tiếp đà hồi phục, hướng tới mốc 960 điểm trong phiên cuối tuần  Dưới góc độ kỹ thuật, phiên giao dịch vừa qua đã tạo ra Mẫu hình doji chuồn chuồn (dragonfly doji) báo hiệu dấu hiệu đảo chiều tăng điểm. Bên cạnh đó, lực cầu luôn thường trực đỡ giá tại vùng giá thấp, cũng như thanh khoản tiếp tục cải thiện là yếu tố hỗ trợ tích cực. Tiếp nối xu hướng tiêu cực...

Dưới góc độ kỹ thuật, phiên giao dịch vừa qua đã tạo ra Mẫu hình doji chuồn chuồn (dragonfly doji) báo hiệu dấu hiệu đảo chiều tăng điểm. Bên cạnh đó, lực cầu luôn thường trực đỡ giá tại vùng giá thấp, cũng như thanh khoản tiếp tục cải thiện là yếu tố hỗ trợ tích cực. Tiếp nối xu hướng tiêu cực...

Tin liên quan

Đảo chiều ngoạn mục, Vn-Index lấy lại sắc xanh từ mức giảm hơn 10 điểm

Đảo chiều ngoạn mục, Vn-Index lấy lại sắc xanh từ mức giảm hơn 10 điểm Phiên 2/8: Khối ngoại tiếp tục bán ròng, tập trung "xả hàng" VNM

Phiên 2/8: Khối ngoại tiếp tục bán ròng, tập trung "xả hàng" VNM PVN ký hợp đồng mua bán khí mỏ Sao Vàng Đại Nguyệt, hàng loạt cổ phiếu dầu khí tăng mạnh trong phiên đầu tháng 8

PVN ký hợp đồng mua bán khí mỏ Sao Vàng Đại Nguyệt, hàng loạt cổ phiếu dầu khí tăng mạnh trong phiên đầu tháng 8 Cổ phiếu penny "hạ nhiệt", Vn-Index giằng co mạnh quanh mốc 930 điểm

Cổ phiếu penny "hạ nhiệt", Vn-Index giằng co mạnh quanh mốc 930 điểm Dòng tiền đổ mạnh vào cổ phiếu penny, Vn-Index đồng thuận cùng các thị trường Châu Á tăng điểm

Dòng tiền đổ mạnh vào cổ phiếu penny, Vn-Index đồng thuận cùng các thị trường Châu Á tăng điểm Gần 5.000 tỷ đổ vào thị trường giúp Vn-Index bứt phá hơn 21 điểm, mức cao nhất trong hơn một tháng

Gần 5.000 tỷ đổ vào thị trường giúp Vn-Index bứt phá hơn 21 điểm, mức cao nhất trong hơn một tháng

Phiên 18/5: Khối ngoại bán ròng 140 tỷ đồng trên toàn thị trường, tập trung "gom hàng" HPG và cổ phiếu ngân hàng

Phiên 18/5: Khối ngoại bán ròng 140 tỷ đồng trên toàn thị trường, tập trung "gom hàng" HPG và cổ phiếu ngân hàng Thị trường hồi phục mạnh, quỹ ETF nội VFMVN30 tiếp tục phát hành 5,1 triệu chứng chỉ quỹ trong phiên 17/7

Thị trường hồi phục mạnh, quỹ ETF nội VFMVN30 tiếp tục phát hành 5,1 triệu chứng chỉ quỹ trong phiên 17/7 Bay hơn 41 điểm, VN-Index "chạm đáy nỗi đau"

Bay hơn 41 điểm, VN-Index "chạm đáy nỗi đau" VCB dẫn sóng ngân hàng, sắc xanh dần trở lại thị trường

VCB dẫn sóng ngân hàng, sắc xanh dần trở lại thị trường Lực mua yếu dần, VNIndex chỉ còn tăng 5,9 điểm

Lực mua yếu dần, VNIndex chỉ còn tăng 5,9 điểm Thanh khoản "tụt áp", 3 chỉ số giảm nhẹ

Thanh khoản "tụt áp", 3 chỉ số giảm nhẹ Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55 Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08

Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08Tin đang nóng

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi"

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi" Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu

Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu Lấy vợ cùng xóm, chàng rể tuần 3 lần bê mâm cơm sang ăn cùng bố vợ

Lấy vợ cùng xóm, chàng rể tuần 3 lần bê mâm cơm sang ăn cùng bố vợ Thứ trưởng Bộ Y tế cứu người gặp tai nạn trên cầu Nhật Tân

Thứ trưởng Bộ Y tế cứu người gặp tai nạn trên cầu Nhật Tân Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài

Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài Cả phố náo loạn khi mỹ nhân này vừa bước xuống xe: Người đâu mà đẹp thế không biết, sang đến từng hơi thở

Cả phố náo loạn khi mỹ nhân này vừa bước xuống xe: Người đâu mà đẹp thế không biết, sang đến từng hơi thở Gigi Hadid: Yêu trai đẹp hơn 20 tuổi là như thế này sao?

Gigi Hadid: Yêu trai đẹp hơn 20 tuổi là như thế này sao? Ngày 19/9 bùng nổ vận may: 3 con giáp bước vào "ngày vàng" sự nghiệp thăng hoa, tình tiền đều vượng

Ngày 19/9 bùng nổ vận may: 3 con giáp bước vào "ngày vàng" sự nghiệp thăng hoa, tình tiền đều vượngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Ngọc nữ" bị cắm 7749 cái sừng, 3 lần bắt gian tại trận nhưng lí do gì vẫn tha thứ chồng sát gái?

Sao châu á

16:44:04 19/09/2025

Cách em 1 milimet - Tập 6: Trái tim Quyên có thể ngừng đập bất cứ lúc nào

Phim việt

16:38:59 19/09/2025

Hôn lễ Hồ Quang Hiếu sáng nay: Visual cô dâu quá xinh, cặp đôi làm 1 điều chưa từng có trong tiền lệ Vbiz!

Sao việt

16:28:00 19/09/2025

Chỉ cần mỹ nam này khóc là cả thế giới vơ hết lỗi về mình: Đẹp quá trời quá đất, đố ai tìm nổi góc chết

Phim châu á

16:25:37 19/09/2025

Doanh số liên tục lao dốc, Toyota Camry vẫn 'vô đối' ở phân khúc sedan cỡ D

Ôtô

16:21:40 19/09/2025

Vụ cướp máy bay rúng động Việt Nam: 52 phút không tặc điên cuồng bắn phá, vũ khí được giấu trong 1 thứ không ai ngờ

Hậu trường phim

16:20:27 19/09/2025

42 triệu đồng sở hữu xe ga 150cc, trang bị sánh SH, rẻ hơn hẳn Air Blade, đáng mua nhất phân khúc

Xe máy

16:19:50 19/09/2025

Cung thủ xinh nhất Việt Nam tung ảnh thân mật với tay vợt từng dự Olympic: Trai tài gái giỏi là đây

Sao thể thao

16:02:11 19/09/2025

"Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận

Netizen

15:56:39 19/09/2025

"Thanh lịch" kiểu này thì hết cứu nổi Vietnam's Next Top Model!

Tv show

15:45:24 19/09/2025

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây "Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz

"Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz Mỹ nhân Việt một mình nuôi 5 con, bỏ trống nhà 16 tỷ ở TP.HCM, U40 sang Mỹ cưới chồng

Mỹ nhân Việt một mình nuôi 5 con, bỏ trống nhà 16 tỷ ở TP.HCM, U40 sang Mỹ cưới chồng Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay?

Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay? Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa

Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa Hoa hậu Ngọc Hân gặp hiện tượng hiếm khi sinh con, xảy ra ở 1/80.000 ca sinh

Hoa hậu Ngọc Hân gặp hiện tượng hiếm khi sinh con, xảy ra ở 1/80.000 ca sinh "Mưa đỏ" có doanh thu gần 700 tỷ đồng, dàn diễn viên nhận cát-xê bao nhiêu?

"Mưa đỏ" có doanh thu gần 700 tỷ đồng, dàn diễn viên nhận cát-xê bao nhiêu? Ngự Trù Của Bạo Chúa nhận bão tẩy chay vì hạ thấp cả 1 đất nước, "đã ăn cắp còn thích làm màu"

Ngự Trù Của Bạo Chúa nhận bão tẩy chay vì hạ thấp cả 1 đất nước, "đã ăn cắp còn thích làm màu"