Động lực cho thị trường chứng khoán năm 2020 bứt phá

Toàn cảnh startup gia nhập câu lạc bộ kỳ lân năm 2019

Toàn cảnh startup gia nhập câu lạc bộ kỳ lân năm 2019 Doanh thu ‘ông lớn’ Bia Sài Gòn tăng 5,4% năm 2019

Doanh thu ‘ông lớn’ Bia Sài Gòn tăng 5,4% năm 2019Nếu như năm 2011, tiền lương trung bình tại các công ty niêm yết là 13,5 triệu đồng thì năm 2019, con số này dự kiến đạt 21,9 triệu đồng/nhân sự.

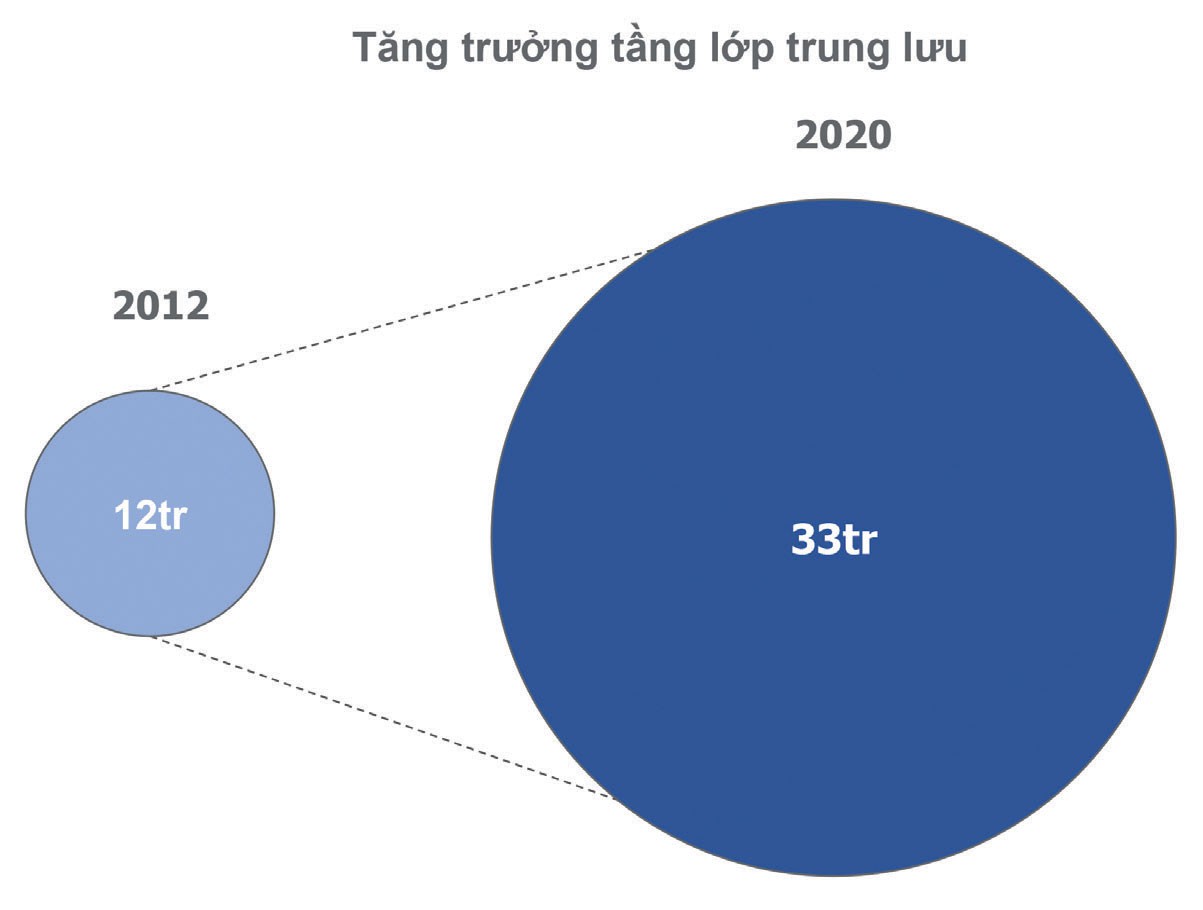

Trong vòng 8 năm, số lượng người Việt Nam thuộc tầng lớp trung lưu tăng lên gần gấp 3 lần.

Tầng lớp trung lưu sẽ là nền tảng và động lực cho nền kinh tế Việt Nam năm 2020 cũng như trong nhiều năm tới.

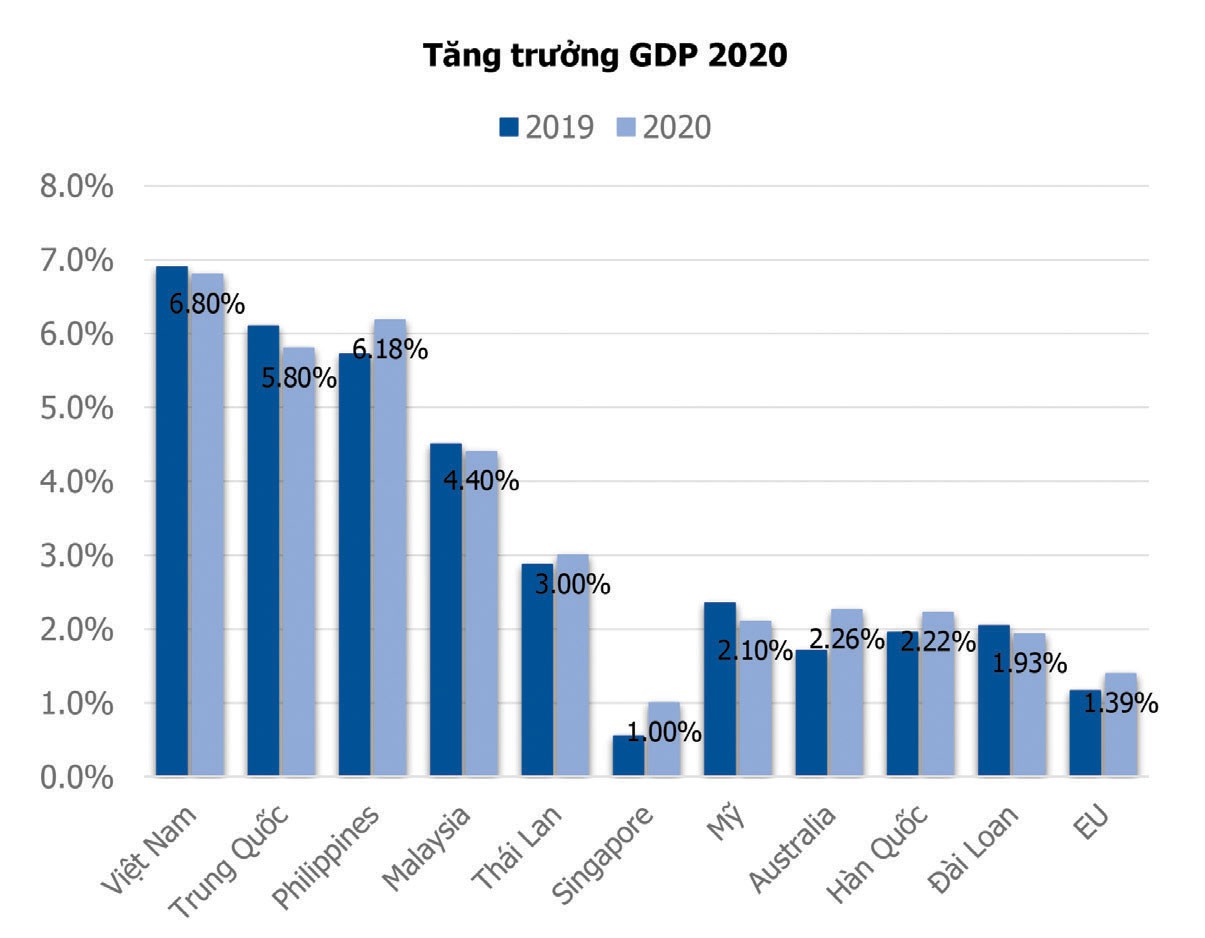

Trên bình diện vĩ mô, nền kinh tế Việt Nam đạt mức tăng trưởng GDP 7,02% vào năm 2019, dự báo sẽ tiếp tục đạt 6,8% vào năm 2020, cao hơn hẳn so với nhiều nền kinh tế như Malaysia, Thái Lan, Hàn Quốc, Mỹ, Singapore, EU…

Nền tảng nền kinh tế tăng trưởng cao hàng đầu thế giới và tầng lớp trung lưu của Việt Nam ngày càng mở rộng là những yếu tố quan trọng để kỳ vọng câu chuyện TTCK 2020 sẽ lạc quan.

Rủi ro lớn nhất đối với TTCK Việt Nam năm 2020 nằm ở các yếu tố bên ngoài như ảnh hưởng từ chiến tranh thương mại, xu hướng dòng vốn quốc tế và sự suy giảm của kinh tế Trung Quốc.

Trong khi đó, rủi ro tăng trưởng lợi nhuận của các doanh nghiệp niêm yết còn tồn tại, nhưng với áp lực thấp khi lợi nhuận ròng toàn thị trường đang có dấu hiệu phục hồi nhờ các ngành ngân hàng và bất động sản.

Video đang HOT

Xu hướng đi ngang trong thời gian của năm 2019 có thể kéo dài sang năm 2020, với điểm số dao động trong khung hẹp nhưng thanh khoản có thể sẽ cải thiện so với năm 2019 nhờ quá trình cổ phần hóa và bán vốn nhà nước; Luật Chứng khoán sửa đổi; dòng vốn đầu tư nước ngoài gia tăng trở lại qua các kênh ETFs.

Cùng với đó là sự ra đời các sản phẩm mới như chứng quyền cũng sẽ tăng sức hút dòng tiền đầu tư.

Trong cuộc trao đổi với Đầu tư Chứng khoán mới đây, ông Trần Hải Hà, Tổng giám đốc CTCK MBS cho rằng, nhìn trên bình diện quốc tế, xu hướng điều hành của các NHTW vẫn tác động chính yếu đến kinh tế toàn cầu và TTCK.

Trong đó, xu hướng giảm lãi suất và nới lỏng tiền tệ diễn ra trên toàn cầu khi Mỹ tiếp tục hạ lãi suất hỗ trợ tăng trưởng và EU, Nhật Bản tung ra các gói nới lỏng định lượng vào cuối 2019, đồng thời sẽ tăng cường vào năm 2020 nhằm thúc đẩy tăng trưởng kinh tế.

Động thái đó khiến xu hướng dòng tiền rẻ đổ vào các thị trường tài sản toàn cầu tăng lên và dòng tiền đầu cơ vẫn tìm kiếm các kênh có lợi suất cao.

Do đó, TTCK vẫn là kênh đầu tư hấp dẫn nhất trên toàn cầu trong thời điểm hiện tại.

Trong kịch bản lạc quan, CTCK MBS cho rằng, năm 2020, chỉ số VN-Index có thể dao động bình quân trong khoảng cận dưới 960 điểm và cận trên 1.176 điểm, tăng 22,40% so với năm 2019 (tính theo mốc điểm cao nhất có khả năng đạt được).

Kịch bản cơ sở 2020: Chỉ số VN-Index có thể dao động trong khoảng cận dưới 934 điểm với cận trên 1.075 điểm tăng 11,78% so với năm 2019 (tính theo mốc điểm cao nhất có khả năng đạt được).

Năm 2020 tiếp tục là năm dòng tiền sẽ rất chọn lọc và tập trung vào một số ngành tiêu biểu có nền tảng tăng trưởng tốt như ngân hàng; hàng tiêu dùng, bán lẻ…

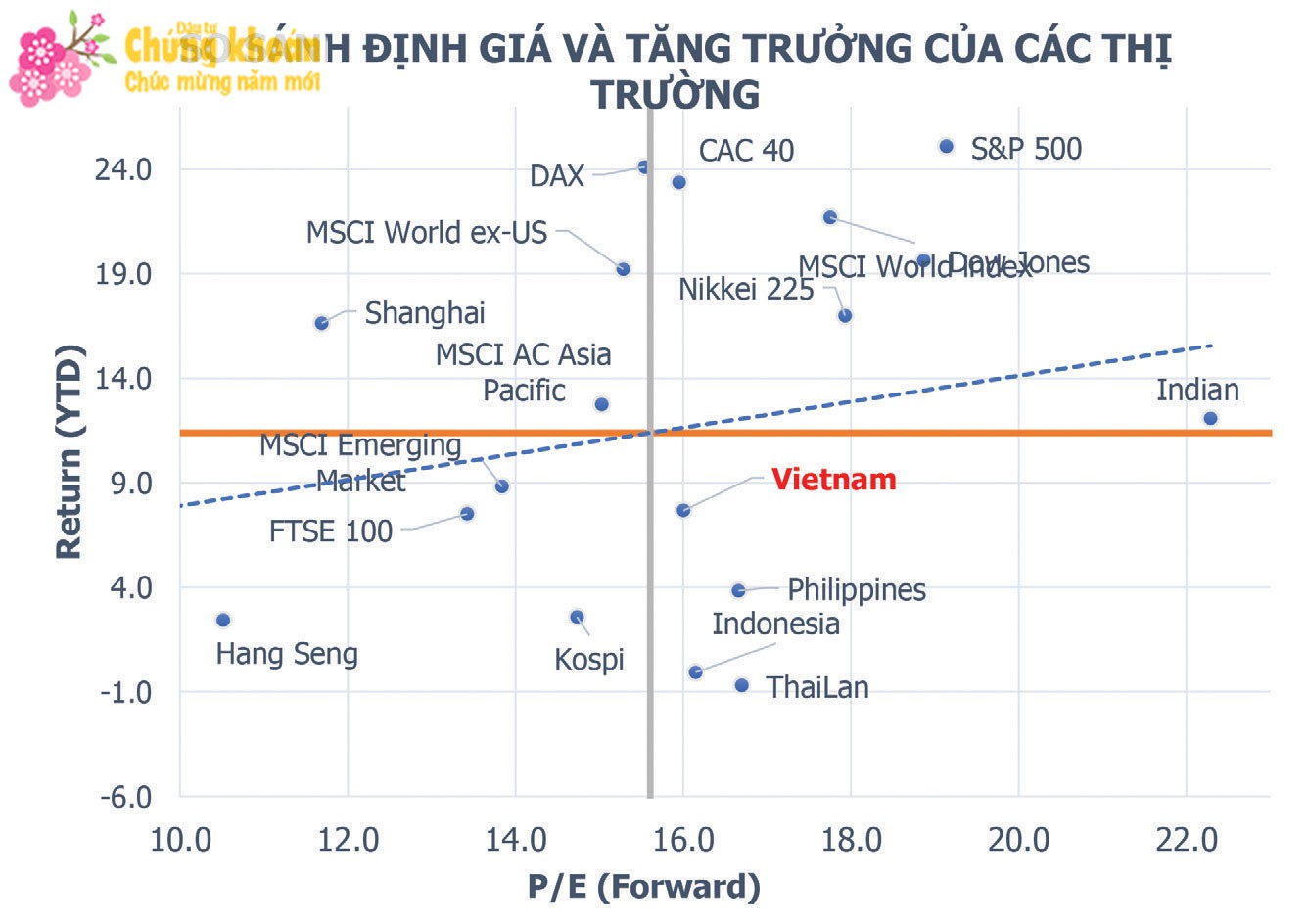

Tuy nhiên, ở mặt bằng chung, TTCK Việt Nam đang có định giá khá hấp dẫn so với nhiều thị trường lân cận (xem đồ thị 3), nên nếu Chính phủ và các cơ quan liên quan sớm có các giải pháp phù hợp về pháp lý, sức hấp dẫn dòng tiền đầu tư sẽ trở nên rõ ràng hơn.

Cũng theo ông Hà, TTCK Việt Nam ngày càng có nhiều sản phẩm tiên tiến, tạo nên nhiều công cụ cho nhà đầu tư linh hoạt sử dụng hơn. Tuy nhiên, nhu cầu đầu tư tài chính luôn luôn thay đổi rất nhanh trước sự tăng trưởng và phát triển của nền kinh tế.

Vì vậy, theo lộ trình phát triển, chúng ta cần những sản phẩm tiêu chuẩn với tầm cỡ khu vực và thế giới. “Chúng tôi kỳ vọng những sản phẩm hướng tới nhà đầu tư nước ngoài, theo đó thu hút được dòng vốn lớn và dài hạn từ thế giới sẽ tạo động lực phát triển mạnh mẽ cho TTCK Việt Nam”, ông Hà nói.

Theo Tinnhanhchungkhoan.vn

VN- Index sẽ bứt phá trong năm 2020?

Theo SSI, VN-Index khởi đầu năm 2020 với mức P/E là 15,9 lần- mức thấp nhất kể từ tháng 2/2019. Định giá hấp dẫn như vậy sẽ giúp khị trường khởi sắc trong năm nay.

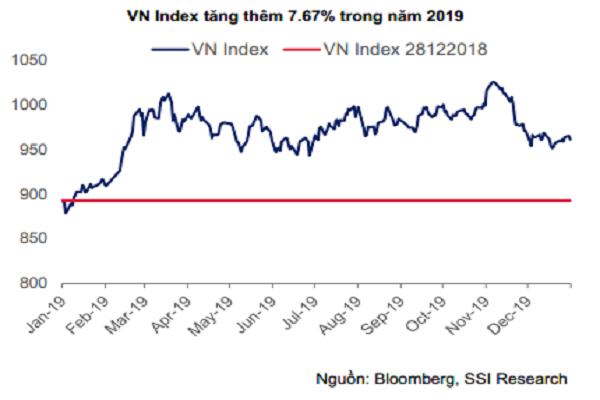

Diến biến của VN-Index trong năm 2019

Yếu tố vĩ mô tích cực

GDP đạt tăng trưởng trên 7% năm thứ 2 liên tiếp là một minh chứng cho thấy chính sách kinh tế của Việt Nam đang đi đúng hướng. Nghị quyết 10/2017 về phát triển kinh tế tư nhân đã bắt đầu tạo "trái ngọt". Tăng trưởng vốn đầu tư của khối tư nhân trong năm 2019 đạt 17,3%, gấp đôi tăng trưởng của khối FDI và gấp 4 lần tăng trưởng của khối Nhà nước.

Sự vươn lên của khối kinh tế tư nhân Việt Nam đã kéo tăng trưởng xuất khẩu của khối doanh nghiệp trong nước lên 17,7%, cao hơn nhiều khối FDI là 4%. Đây là cơ sở để tăng giá trị xuất siêu, tạo nguồn cung ngoại tệ dồi dào, giúp bình ổn thị trường tiền tệ. Nhiều chuyên gia cho rằng, sự vươn lên của khối kinh tế tư nhân trong những năm tới sẽ tiếp tục là yếu tố quan trọng thúc đẩy tăng trưởng kinh tế và ổn định vĩ mô, góp phần thu hút sự quan tâm của các nhà đầu tư nước ngoài.

Trong khi đó, giải ngân đầu tư công được kỳ vọng sẽ được thực thi quyết liệt hơn trong năm 2020. Những rào cản về pháp lý, thủ tục hành chính, giải phóng mặt bằng sẽ được tháo gỡ để khơi thông dòng vốn ngân sách và trái phiếu chính phủ. Đây là động lực tăng trưởng cho không chỉ kinh tế mà cả nhiều nhóm ngành trên TTCK như xây dựng, vật liệu xây dựng...

Định hướng giảm lãi suất của Chính phủ đã được triển khai ngay từ cuối năm 2019 và sẽ còn tiếp tục trong năm 2020. Tuy nhiên theo SSI, thời gian lãi suất giảm trong năm 2019 là khá ngắn, chưa đủ để có tác động đến kinh tế và doanh nghiệp. Sang năm 2020, nếu lãi suất tiếp tục giảm và kéo dài, không chỉ doanh nghiệp được hưởng lợi mà tâm lý thị trường cũng sẽ được củng cố.

Hai yếu tố tăng trưởng và lãi suất của Việt Nam sẽ hòa nhịp với xu hướng chung của thế giới, tạo nên sự khởi sắc của thị trường chứng khoán trong năm 2020.

Cẩn trọng tác động từ bên ngoài

Việc Mỹ và Trung Quốc tuyên bố tạm đình chiến thương mại khi chuẩn bị ký kết thỏa thuận thương mại giai đoạn 1 là điểm khởi đầu cho tâm lý tích cực và dòng vốn đảo chiều. Tuy nhiên, dòng vốn vào cổ phiếu bắt đầu có sự phân hóa giữa thị trường phát triển và thị trường mới nổi. Trên chặng đường chinh phục các mốc cao mới của chỉ số chứng khoán Mỹ, dòng tiền của các quỹ vào cổ phiếu Mỹ chưa khi nào ghi nhận 3 tuần tăng liên tiếp. Ngược lại, dòng vốn vào cổ phiếu tại các thị trường mới nổi ghi nhận có 21,2 tỷ USD trong 9 tuần liên tiếp, trong đó điểm đến chủ yếu là các quỹ toàn cầu (GEM) và khu vực Châu Á (ngoại trừ Nhật Bản).

Trong khi đó, TTCK Việt Nam được kỳ vọng sẽ chứng kiến nhiều quỹ ETF mới mô phỏng chỉ số VN30 cũng như bộ 3 chỉ số mới của sàn HOSE trong năm 2020. TTCK Việt Nam cũng đang được FTSE cân nhắc nâng hạng và chỉ còn một tiêu chí về thanh toán chưa thỏa mãn. Nếu đáp ứng được tiêu chí này, thì các nhà đầu tư ngoại sẽ nắm bắt thời cơ vào Việt Nam.

Mặc dù vậy, trong năm nay, TTCK Việt Nam vẫn phải đối mặt với không ít thách thức. Về tác động từ bên ngoài, căng thẳng địa chính trị, trong đó tâm điểm là căng thẳng chính trị giữa Mỹ và Iran, sẽ tác động mạnh đến tâm lý nhà đầu tư. Trong khi đó, sự bất ổn trong quan hệ Mỹ - Trung sẽ còn kéo dài. Ở trong nước, theo SSI, nhiều điểm yếu của nền kinh tế vẫn còn tồn tại. Việc Moody hạ triển vọng tín nhiệm của Việt Nam đã bộc lộ ra một trong những điểm yếu đó.

Theo nhận định của SSI, trong năm 2020, ở kịch bản cơ sở, VN-Index sẽ nhiều biến động tương đồng như năm 2019, theo đó sẽ sôi động trong khoảng thời gian đầu năm và sau đó lắng dịu. Khả năng giảm sâu dưới vùng 950 điểm là rất thấp, trừ khi các căng thẳng địa chính trị ở Trung Đông và quan hệ Mỹ - Trung leo thang không kiểm soát.

Trong khi kịch bản tích cực với sác xuất xảy ra cao hơn là sau thời gian tích lũy, các yếu tố hỗ trợ trong nước bao gồm tăng trưởng kinh tế, tăng trưởng lợi nhuận doanh nghiệp, xu hướng giảm lãi suất cộng hưởng với các yếu tố hỗ trợ bên ngoài sẽ khiến thị trường hưng phấn, tạo thêm sóng mới cho VN-Index vào cuối năm nay.

Dù kịch bản nào xảy ra, thì TTCK Việt Nam vẫn sẽ ở trong trạng thái ổn định hướng đến tích cực.

Tôi có cái nhìn thận trọng về TTCK trong năm 2020 khi rủi ro chiến tranh thương mại vẫn còn và yếu tố địa chính trị sẽ gây khó khăn cho thị trường. Trong nước, tốc độ sản xuất có thể bị tác động tiêu cực do ảnh hưởng từ giảm tốc nền kinh tế toàn cầu, mặc dù vậy viễn cảnh có thể sẽ đỡ rủi ro hơn so với các quốc gia khác. Tôi đánh giá tích cực thị trường trong quý I và đến gần giữa quý II/2020. Theo đó, VN-Index có thể sẽ quay trở lại mức 1.100-1.200 điểm trong đầu năm 2020, sau đó sẽ bước vào giai đoạn điều chỉnh.

Ông Nguyễn Thế Minh, Giám đốc Phân tích CTCK Yuanta

Ngọc Anh

Theo enternews.vn

VNDIRECT dự đoán VN-Index tăng hơn 20% trong năm 2020  Với ước tính lợi nhuận của các doanh nghiệp trên toàn VN-Index trong năm 2020 sẽ tăng 18% so với cùng kỳ, VNDIRECT cho rằng chỉ số có thể tăng 20,7% lên 1.160 điểm. VN-Index được dự báo tăng 20,7%. CTCK VNDIRECT (VND) cho biết, có hai áp lực chính lên TTCK Việt Nam trong năm 2019 bao gồm tăng trưởng lợi nhuận...

Với ước tính lợi nhuận của các doanh nghiệp trên toàn VN-Index trong năm 2020 sẽ tăng 18% so với cùng kỳ, VNDIRECT cho rằng chỉ số có thể tăng 20,7% lên 1.160 điểm. VN-Index được dự báo tăng 20,7%. CTCK VNDIRECT (VND) cho biết, có hai áp lực chính lên TTCK Việt Nam trong năm 2019 bao gồm tăng trưởng lợi nhuận...

Tin liên quan

Lo ngại trái phiếu kém chất lượng và cho vay margin ảnh hưởng đến chứng khoán Việt năm 2020

Lo ngại trái phiếu kém chất lượng và cho vay margin ảnh hưởng đến chứng khoán Việt năm 2020 Chứng khoán Việt năm 2020: Tiếp tục phát triển cả về quy mô và chất lượng

Chứng khoán Việt năm 2020: Tiếp tục phát triển cả về quy mô và chất lượng Đón tháng mới 2020, kỳ vọng thị trường chứng khoán sang trang

Đón tháng mới 2020, kỳ vọng thị trường chứng khoán sang trang VinaCapital dự báo VN-Index tăng trưởng 10 15% trong năm 2020, ưa thích cổ phiếu ngân hàng, bán lẻ và công nghệ

VinaCapital dự báo VN-Index tăng trưởng 10 15% trong năm 2020, ưa thích cổ phiếu ngân hàng, bán lẻ và công nghệ Triển vọng kinh tế toàn cầu 2020

Triển vọng kinh tế toàn cầu 2020 BSC dự báo khối ngoại sẽ mua ròng 500 triệu USD, VN-Index xoay quanh mốc 1.100 điểm trong năm 2020

BSC dự báo khối ngoại sẽ mua ròng 500 triệu USD, VN-Index xoay quanh mốc 1.100 điểm trong năm 2020

Sức ép tỷ giá sẽ lớn hơn

Sức ép tỷ giá sẽ lớn hơn Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020

Tăng vốn điều lệ cho các NHTM Nhà nước trong năm 2020 Doanh nghiệp Việt trải nghiệm quy luật chu kỳ

Doanh nghiệp Việt trải nghiệm quy luật chu kỳ Chứng khoán Mỹ lập kỷ lục mới trong phiên đầu tiên của năm 2020

Chứng khoán Mỹ lập kỷ lục mới trong phiên đầu tiên của năm 2020 Các ngân hàng có vốn nhà nước tiếp tục "kêu" thiếu vốn

Các ngân hàng có vốn nhà nước tiếp tục "kêu" thiếu vốn![[Nhịp đập phái sinh phiên 02/01] Phe Long khuấy đảo phiên giao dịch đầu năm](https://t.vietgiaitri.com/2020/1/1/nhip-dap-phai-sinh-phien-0201-phe-long-khuay-dao-phien-giao-dich-dau-nam-564-250x180.jpg) [Nhịp đập phái sinh phiên 02/01] Phe Long khuấy đảo phiên giao dịch đầu năm

[Nhịp đập phái sinh phiên 02/01] Phe Long khuấy đảo phiên giao dịch đầu năm Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00 Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16

Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16 Mr. Nawat công bố giá vé Miss Universe 2025, cao nhất 40 triệu đồng02:55

Mr. Nawat công bố giá vé Miss Universe 2025, cao nhất 40 triệu đồng02:55 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49Tin đang nóng

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự? Hình ảnh chưa từng lên sóng của "mỹ nam cổ trang số 1 Trung Quốc" vừa ngã lầu tử vong gây đau xót nhất lúc này

Hình ảnh chưa từng lên sóng của "mỹ nam cổ trang số 1 Trung Quốc" vừa ngã lầu tử vong gây đau xót nhất lúc này Vụ "mỹ nam số 1 Trung Quốc" rơi lầu tử vong: Nhiều uẩn khúc đáng ngờ ở hiện trường, nghi bị mưu sát?

Vụ "mỹ nam số 1 Trung Quốc" rơi lầu tử vong: Nhiều uẩn khúc đáng ngờ ở hiện trường, nghi bị mưu sát? Hiếp dâm thai phụ, bác sĩ ở Đồng Nai lĩnh án

Hiếp dâm thai phụ, bác sĩ ở Đồng Nai lĩnh án Cuộc sống hạnh phúc của Chung Gia Hân bên chồng bác sĩ

Cuộc sống hạnh phúc của Chung Gia Hân bên chồng bác sĩ Nam diễn viên Vbiz cưới vợ đại gia hơn 9 tuổi: Chật vật vì vỡ nợ 20 tỷ, tan vỡ sau 6 năm chung sống

Nam diễn viên Vbiz cưới vợ đại gia hơn 9 tuổi: Chật vật vì vỡ nợ 20 tỷ, tan vỡ sau 6 năm chung sống Ca sĩ miền Tây đắt show nhất hiện tại: 2 lần diễn Đại lễ A50 - A80, kiếm ít nhất 11 tỷ/ năm

Ca sĩ miền Tây đắt show nhất hiện tại: 2 lần diễn Đại lễ A50 - A80, kiếm ít nhất 11 tỷ/ nămTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Uống nước nhiều có hại thận không?

Sức khỏe

07:44:54 12/09/2025

Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm

Sao châu á

07:34:00 12/09/2025

Sơn Tùng M-TP tiếp tục thả xích "bùa chống flop" phiên bản cập nhật làm náo loạn mạng xã hội

Nhạc việt

07:29:12 12/09/2025

Đoạn clip không thể tin nổi của Trấn Thành và mỹ nam đẹp nhất Mưa Đỏ đang gây xôn xao cõi mạng

Hậu trường phim

07:23:28 12/09/2025

Đây chính là mỹ nhân đẹp nhất Gió Ngang Khoảng Trời Xanh, càng nhìn càng không thấy khuyết điểm

Phim việt

07:13:18 12/09/2025

Cổng Tò Vò ở đảo Lý Sơn thành di tích quốc gia

Du lịch

07:01:27 12/09/2025

10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi

Phim châu á

06:47:32 12/09/2025

Một sao hạng S sắp làm World Tour ở Việt Nam?

Nhạc quốc tế

06:25:21 12/09/2025

Tìm thấy thông tin quan trọng trên thi thể nằm trong cốp xe "Hoàng tử gen Z showbiz"

Sao âu mỹ

06:17:58 12/09/2025

Bản mod của tựa game gợi cảm bậc nhất bất ngờ bùng nổ trên PC, hơn 20 triệu lượt tải, phần lớn đều cùng một "nội dung"

Mọt game

06:09:15 12/09/2025

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng

Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình

Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55

Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55 Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee

Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay?

Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay? Bố qua đời sau một ngày nói hiến tạng cho mẹ, bé gái 11 tuổi nghẹn ngào

Bố qua đời sau một ngày nói hiến tạng cho mẹ, bé gái 11 tuổi nghẹn ngào VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn

VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn Diễn viên Thiên An bất ngờ tung full tin nhắn làm giấy khai sinh, lần đầu đáp trả về họp báo 2 tiếng

Diễn viên Thiên An bất ngờ tung full tin nhắn làm giấy khai sinh, lần đầu đáp trả về họp báo 2 tiếng