Động cơ mới cho vốn ngoại trên thị trường chứng khoán

Giải mã đà tăng nóng của một số cổ phiếu bất động sản

Giải mã đà tăng nóng của một số cổ phiếu bất động sản Giao dịch chứng khoán: Tránh những mã “tin ra là bán”

Giao dịch chứng khoán: Tránh những mã “tin ra là bán”Tháng 11 tới, Kuwait dự kiến sẽ được MSCI nâng hạng lên thị trường mới nổi, giúp chứng khoán Việt Nam có cơ hội chiếm tỷ trọng lớn nhất trong rổ chỉ số thị trường cận biên, qua đó hút vốn từ các quỹ đầu tư nước ngoài.

Tỷ trọng của chứng khoán Việt Nam trong rổ chỉ số thị trường cận biên tăng đồng nghĩa với dòng vốn đầu tư của các quỹ ngoại dựa vào chỉ số này gia tăng. Đây là một trong những nhân tố chính kỳ vọng tạo động lực mới cho thị trường trong tháng 11 cũng như quý cuối năm, bên cạnh câu chuyện dòng tiền rẻ vẫn dồi dào.

Trên thực tế, lực đỡ của thị trường chứng khoán từ đầu năm 2020 đến nay đến từ dòng tiền của các nhà đầu tư cá nhân trong nước.

Thị trường phục hồi mạnh sau đại dịch Covid-19, chỉ số VN-Index hiện dao động trên ngưỡng 900 điểm, cách điểm số đầu năm không nhiều.

Tuy nhiên, thị trường quý cuối năm đang được dự báo sẽ có sự tham gia của các dòng tiền lớn, dù một số yếu tố ngoại biên có thể tác động khó lường như kết quả bầu cử Tổng thống Mỹ trong tháng 11.

Ông Quản Trọng Thành, Trưởng phòng Phân tích, Công ty Chứng khoán Maybank Kim Eng nhận định, dòng tiền sẽ tập trung vào các cổ phiếu vốn hóa lớn, còn room cho khối ngoại tăng sở hữu và đang chiếm tỷ trọng cao trong chỉ số MSCI Frontier Markets Index.

Tháng 4/2020, MSCI thông báo hoãn nâng hạng Kuwait lên thị trường mới nổi sang tháng 11. Do đó, thị trường Việt Nam phải tiếp tục chờ để trở thành nước chiếm tỷ trọng lớn nhất trong chỉ số thị trường cận biên của tổ chức này.

Động lực cho thị trường trong tháng 11 cũng như quý IV là triển vọng dòng vốn ngoại, kết quả kinh doanh quý III dự kiến tốt hơn quý II và dòng tiền rẻ vẫn đang dồi dào.

Video đang HOT

Theo ước tính của MSCI, tỷ trọng cổ phiếu Việt Nam trong rổ MSCI Frontier Markets Index sẽ tăng lên 25,2% và số lượng cổ phiếu tăng lên con số 16 sau khi Kuwait được nâng hạng.

Trong đợt cơ cấu tháng 8/2020, cổ phiếu Việt Nam trong rổ MSCI Frontier Markets Index chiếm tỷ trọng 17,19%, đứng thứ hai sau thị trường Kuwait với 36,55%.

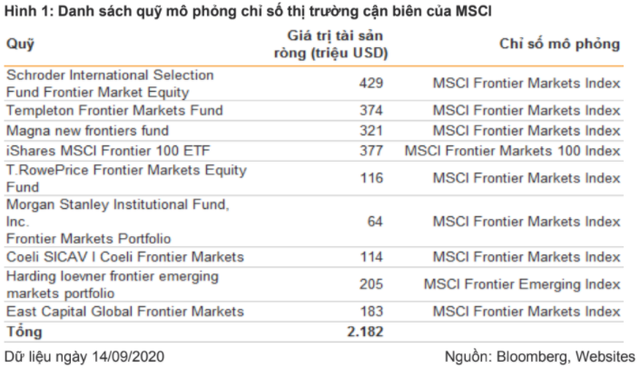

Hiện có không ít quỹ đầu tư chủ động có quy mô hàng trăm triệu USD đang sử dụng chỉ số cơ sở là MSCI Frontier Markets Index, chẳng hạn Morgan Stanley Institutionam Fund, Templeton Frontier Markets Fund, Schroder International Selection Fund, Magna Umbrella Fund…

Theo đó, khi cổ phiếu Việt Nam được tăng tỷ trọng trong chỉ số, các cổ phiếu vốn hóa lớn có cơ hội gia tăng tỷ trọng trong danh mục của các quỹ.

Ông Đinh Quang Hinh, Trưởng bộ phận Kinh tế vĩ mô và chiến lược thị trường, Công ty Chứng khoán VNDIRECT ước tính, thị trường chứng khoán Việt Nam có thể hút ròng 120 triệu USD từ các quỹ ETF đang mô phỏng hai chỉ số thị trường cận biên của MSCI, giả định giá trị tài sản ròng của các quỹ ổn định ở mức hiện tại.

Quy mô của dòng vốn ngoại đổ vào thị trường Việt Nam có thể lớn hơn, nếu tính thêm đóng góp từ các quỹ đầu tư chủ động. Dòng vốn ngoại này sẽ góp phần củng cố dòng tiền trên thị trường cũng như tạo tâm lý hứng khởi trong cộng đồng nhà đầu tư trong nước.

Dự báo, nhóm cổ phiếu vốn hóa lớn sẽ được hưởng lợi nhiều nhất. Các cổ phiếu Việt Nam hiện chiếm tỷ trọng nhiều nhất trong chỉ số MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index là VNM, VIC, VHM, MSN, VRE, HPG, VCB.

Những cổ phiếu này cũng nằm trong các rổ chỉ số Vietnam Diamond, Vietnam Financial Select và Vietnam Leading Financial.

Việc một số quỹ ETF mới được thành lập trong nửa đầu năm 2020, đặc biệt là VFMVN Diamond ETF tập trung đầu tư vào các cổ phiếu hết room, đã mở ra kênh đầu tư hấp dẫn cho nhà đầu tư nước ngoài muốn đầu tư gián tiếp vào các cổ phiếu lớn của Việt Nam.

Thống kê của Công ty Chứng khoán Rồng Việt cho thấy, trong tháng 9, Quỹ VNM ETF và Quỹ MSCI Vietnam ETF không có giao dịch, trong khi Quỹ KIM ETF và Quỹ FTSE Vietnam ETF hút ròng lần lượt 5,3 triệu USD và 1 triệu USD.

Về phía các quỹ ETF trong nước, E1VFVN30 ghi nhận giá trị hút ròng 6 triệu USD. Tương tự, FUEVFVND và FUESSVFL phát hành lần lượt 23 triệu chứng chỉ và 1,5 triệu chứng chỉ, tương ứng với 310 tỷ đồng và 16 tỷ đồng. Trong khi đó, Quỹ FUESSV50 không có hoạt động nào đáng kể.

Khoảng 200 triệu USD từ các quỹ cận biên (Frontier) có thể đổ vào thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2020

Khi được nâng lên tỷ trọng lớn nhất trong rổ Frontier, tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Markets Index và MSCI Frontier Market 100 Index có thể được nâng lên lần lượt là 25,2% và 30%, từ 17,2% và 12,2% hiện tại.

CTCK VNDIRECT vừa công bố báo cáo đánh giá triển vọng nâng hạng thị trường mới nổi (Emerging Markets) của Việt Nam.

Theo báo cáo, do MSCI đã hoãn nâng hạng Kuwait lên thị trường mới nổi bởi ảnh hưởng của dịch Covid-19 trong tháng 4 vừa qua khiến Việt Nam phải chờ sớm nhất tới tháng 11/2020 để trở thành thị trường chiếm tỷ trọng lớn nhất trong rổ chỉ số cận biên (Frontier) của MSCI.

Việt Nam có thể hút ròng 200 triệu USD từ việc nâng tỷ trọng rổ cận biên

Việt Nam sẽ hưởng lợi lớn nhất khi Kuwait chính thức được nâng hạng lên thị trường mới nổi do tỷ trọng của Việt Nam hiện lớn thứ hai trong rổ chỉ số MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index (chỉ xếp sau Kuwait).

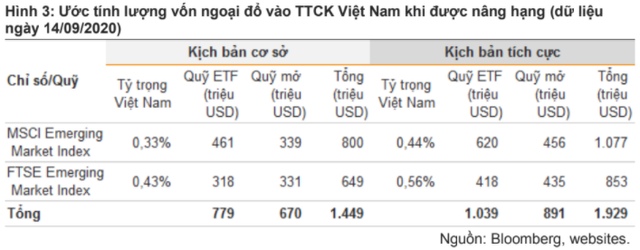

Dựa trên dữ liệu ngày 14/09/2020, VNDIRECT ước tính TTCK Việt Nam có thể hút ròng 120 triệu USD từ các quỹ ETF hiện đang mô phỏng hai chỉ số thị trường cận biên của MSCI kể trên (giả định giá trị tài sản ròng của các quỹ ETF duy trì ổn định ở mức hiện tại). Quy mô của dòng vốn ngoại đổ vào TTCK Việt Nam có thể còn lớn hơn, lên đến 200-210 triệu đô la Mỹ, nếu tính thêm đóng góp từ các quỹ chủ động. Dòng vốn ngoại này sẽ góp phần củng cố dòng tiền trên thị trường cũng như tạo tâm lý hứng khởi trong cộng đồng nhà đầu tư trong nước.

Các cổ phiếu Việt Nam hiện đang có trong danh mục của MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index sẽ được các quỹ ngoại theo dõi các chỉ số thị trường cận biên mua ròng sau khi Kuwait được nâng hạng lên thị trường mới nổi, đặc biệt là các cổ phiếu vốn hóa lớn đang chiếm tỷ trọng cao như VNM, VIC, VHM, MSN, VRE, HPG and VCB.

Việt Nam có thể nâng hạng Emerging Markets trong 2 đến 3 năm tới, kỳ vọng thu hút hơn 1 tỷ USD từ nhà đầu tư ngoại

VNDIRECT cho rằng hiện có hai điểm nghẽn chính cần được giải quyết để nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi của MSCI và FTSE, bao gồm (1) giới hạn sở hữu nước ngoài (FOL) và (2) đáp ứng tiêu chí về thanh toán bù trừ (đặc biệt là giải quyết được vấn đề yêu cầu phải có đủ tiền trước khi giao dịch).

Dù vậy, Việt Nam đang nỗ lực giải quyết các nút thắt này nhờ việc thông qua Luật chứng khoán sửa đổi có hiệu lực chính thức từ 1/1/2021 hay phối hợp với đối tác Hàn Quốc để triển khai hệ thống giao dịch chứng khoán mới, dự kiến hoàn thành trong năm 2021. Việt Nam cũng dự kiến thành lập Trung tâm thanh toán bù trừ theo mô hình đối tác bù trừ trung tâm (Central counter Party - CCP). Với việc áp dụng mô hình thanh toán bù trừ mới này, Việt Nam hy vọng sẽ giải quyết được vấn đề "yêu cầu kiểm tra phải có đủ tiền trước khi giao dịch" như tại thời điểm hiện tại, từ đó gỡ được "nút thắt" quan trọng trong quá trình nâng hạng lên thị trường mới nổi của MSCI và FTSE.

Theo VNDIRECT, trong kịch bản tích cực, nếu hoàn thành triển khai hệ thống giao dịch chứng khoán mới trong nửa đầu năm 2021, Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng lên thị trường chứng khoán mới nổi của MSCI trong kỳ đánh giá thị trường thường niên vào tháng 5/2021. Sau đó, Việt Nam có thể được thông báo nâng hạng lên thị trường mới nổi trong kỳ review thị trường thường niên của MSCI vào tháng 5/2022, và việc nâng hạng sẽ chính thức có hiệu lực một năm sau đó vào tháng 6/2023.

Trong kịch bản lạc quan, VNDIRECT kỳ vọng thị trường chứng khoán Việt Nam có thể được thông báo nâng hạng lên thị trường mới nổi thứ cấp của FTSE trong kỳ đánh giá thị trường vào tháng 9/2021.

VNDIRECT ước tính thị trường chứng khoán Việt Nam có thể hút dòng vốn ngoại lên tới 1,4 tỷ đến 1,9 tỷ USD nhờ được nâng hạng lên thị trường mới nổi, trong đó 779 triệu USD đến 1.039 triệu USD sẽ đến từ các quỹ ETF mô phỏng theo Chỉ số thị trường mới nổi của MSCI và Chỉ số thị trường mới nổi của FTSE; và 670 triệu đến 891 triệu USD từ các quỹ đầu tư chủ động đang tìm kiếm cơ hội đầu tư vào các thị trường mới nổi.

Bị tước quyền tự quyết room ngoại, ngân hàng bị dồn vào thế khó - Bài 3: Nghị định "xoay" chóng mặt, ngân hàng không kịp trở tay  Các kế hoạch dài hơi của các ngân hàng có nguy cơ đổ bể, nếu quyền định đoạt về room bị tước mất. Nhiều ngân hàng tỏ ra hoang mang. Với nhiều điểm mới, Luật Chứng khoán 2019 (có hiệu lực đầu năm 2021) hứa hẹn làm tăng tính minh bạch của thị trường chứng khoán, bảo vệ tốt hơn nhà đầu tư....

Các kế hoạch dài hơi của các ngân hàng có nguy cơ đổ bể, nếu quyền định đoạt về room bị tước mất. Nhiều ngân hàng tỏ ra hoang mang. Với nhiều điểm mới, Luật Chứng khoán 2019 (có hiệu lực đầu năm 2021) hứa hẹn làm tăng tính minh bạch của thị trường chứng khoán, bảo vệ tốt hơn nhà đầu tư....

Tin liên quan

Giao dịch chứng khoán: Chiến lược tham gia mua/bán đuổi theo giá khá "nguy hiểm"

Giao dịch chứng khoán: Chiến lược tham gia mua/bán đuổi theo giá khá "nguy hiểm" Thị trường chứng khoán Việt Nam: Quỹ ETF nội hút vốn ngoại

Thị trường chứng khoán Việt Nam: Quỹ ETF nội hút vốn ngoại Tháng 8: Vốn ngoại rút ròng mạnh có đáng ngại?

Tháng 8: Vốn ngoại rút ròng mạnh có đáng ngại? Qua các ETF, dòng tiền thụ động vẫn coi Việt Nam là điểm đến tốt

Qua các ETF, dòng tiền thụ động vẫn coi Việt Nam là điểm đến tốt Hấp dẫn đầu tư vào quỹ ETF nội

Hấp dẫn đầu tư vào quỹ ETF nội Chỉ số chứng khoán khu vực thị trường mới nổi cho tín hiệu mua vào

Chỉ số chứng khoán khu vực thị trường mới nổi cho tín hiệu mua vào

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Kết quả tức thì từ đối thoại Mỹ - Nga về Ukraine08:20

Kết quả tức thì từ đối thoại Mỹ - Nga về Ukraine08:20Tin đang nóng

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Đâm trọng thương hàng xóm vì hát karaoke gây ồn ào

Đâm trọng thương hàng xóm vì hát karaoke gây ồn ào Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! CĂNG: 2 sao nam đấu tố chuyện đời tư bê bối, nói dối, lợi dụng Đông Nhi, người trong cuộc nói gì?

CĂNG: 2 sao nam đấu tố chuyện đời tư bê bối, nói dối, lợi dụng Đông Nhi, người trong cuộc nói gì? Hồ Ngọc Hà "xuất ngoại": Váy áo lộng lẫy không thua kém mỹ nhân quốc tế

Hồ Ngọc Hà "xuất ngoại": Váy áo lộng lẫy không thua kém mỹ nhân quốc tế Louis Phạm tích cực khoe vòng 1 tốn trăm triệu "dao kéo", tự nhận FA làm rộ tin đồn chia tay bạn trai Việt kiều

Louis Phạm tích cực khoe vòng 1 tốn trăm triệu "dao kéo", tự nhận FA làm rộ tin đồn chia tay bạn trai Việt kiều Bộ phim "dính lời nguyền": Lần lượt từng diễn viên bị bắt vì phạm trọng tội giết người, cưỡng hiếp, ma túy

Bộ phim "dính lời nguyền": Lần lượt từng diễn viên bị bắt vì phạm trọng tội giết người, cưỡng hiếp, ma túy Justin Bieber tiếp tục lộ video hành động bất thường giữa nghi vấn dùng chất cấm

Justin Bieber tiếp tục lộ video hành động bất thường giữa nghi vấn dùng chất cấmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

NS Hùng Minh tuổi 86 ở nhà thuê, không vào Trung tâm Dưỡng lão vì 1 người

Sao việt

16:30:01 27/02/2025

Vượt gần 300km truy bắt "yêu râu xanh" có ba tiền án

Pháp luật

16:24:59 27/02/2025

Thế giới tiêu thụ 100 tỉ gói mì ăn liền hằng năm, Việt Nam xếp thứ mấy?

Thế giới

16:13:34 27/02/2025

Sốc trước số tiền mà Văn Toàn cho Hoà Minzy vay, đúng bạn thân nhà người ta

Sao thể thao

16:10:45 27/02/2025

Phát hiện mới lí giải nguyên nhân sao Hỏa có màu đỏ

Lạ vui

16:07:49 27/02/2025

9X bỏ học tiến sỹ đi bán bánh bao, mở liền 40 cửa hàng, kiếm hơn 700 triệu đồng/ngày: Nhiều tiền nhưng vẫn thấy chưa trọn vẹn!

Netizen

16:06:34 27/02/2025

TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương

Tin nổi bật

15:47:20 27/02/2025

Sao Hàn 27/2: Song Hye Kyo tiết lộ về tuổi 43, G-Dragon tự nhận 'ế chính hiệu'

Sao châu á

15:36:08 27/02/2025

'Ca sĩ nhà trăm tỷ' 26 năm chưa từng hát qua đêm, bị bầu show ăn chặn cát-sê

Nhạc việt

15:23:42 27/02/2025

Lê Dương Bảo Lâm quăng miếng trong phim mới cực hài của Kwon Sang Woo

Phim châu á

15:15:08 27/02/2025

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử