Đón tháng mới 2020, kỳ vọng thị trường chứng khoán sang trang

Chuyên gia kinh tế – TS Cấn Văn Lực: Tăng tính minh bạch trong quản lý nợ nước ngoài

Chuyên gia kinh tế – TS Cấn Văn Lực: Tăng tính minh bạch trong quản lý nợ nước ngoài Sẽ có ứng xử mới với doanh nghiệp chậm lên sàn

Sẽ có ứng xử mới với doanh nghiệp chậm lên sànTTCK Việt Nam trải qua tháng cuối cùng của năm 2019 đầy khó khăn khi VN-Index giảm về mốc 950 điểm, đây là mốc thấp nhất trong năm 2019. Tâm lý nhà đầu tư nhìn chung là yếu và bất ngờ khi VN-Index “một mình một chợ”, cứ giảm trong khi nhiều TTCK quốc tế tươi sáng và nền kinh tế Việt Nam về đích 2019 với các chỉ tiêu đều khả quan. Năm 2020 , liệu TTCK có khác?

Ảnh Shutterstock.

VN-Index đi ngược bối cảnh

Trong bối cảnh Mỹ – Trung đạt được thỏa thuận thương mại và chứng khoán thế giới liên tục tạo đỉnh mới thì đà đi xuống của chứng khoán Việt Nam gây ra cảm giác khó hiểu với rất nhiều nhà đầu tư trong nước.

Bên cạnh đó, việc khối ngoại bán ròng liên tiếp nhiều tháng cũng làm cho tâm lý nhà đầu tư trở lên mong manh hơn bao giờ hết.

Đâu đó đã có những nỗi lo ngại rằng, nếu chỉ số này mất mốc tâm lý 950 điểm thì rất có thể VN-Index sẽ lui về mốc hỗ trợ 880 điểm như của năm 2018 đã qua…

Năm mới đang đến gần, nhưng thanh khoản của TTCK vẫn yếu cho thấy, nhà đầu tư tổ chức (chủ yếu các quỹ và khối ngoại) rất hạn chế giải ngân.

Giá cổ phiếu giảm sâu, tạo cơ hội cho các chủ thể có tiền, nhưng khi các chủ thể này hờ hững với cơ hội thì hy vọng chứng khoán khá hơn trong những phiên cuối cùng của năm là rất mong manh.

Ủng hộ cho sự đi xuống của chỉ số có lẽ là ở chỉ số giá tiêu dùng (CPI) tháng 11 tăng cao nhất trong 13 tháng với mức tăng 3,52% so với cùng kỳ năm ngoái và cao hơn mức tăng 2,24% của tháng 10.

Mức tăng cao của CPI chủ yếu do giá thịt lợn tăng sau khi nguồn cung bị cắt giảm bởi dịch tả lợn châu Phi. CPI tăng, trong đó giá lương thực, thực phẩm tăng mạnh khiến nhiều chuyên gia cho rằng, lãi suất sẽ khó giảm và những biện pháp giảm lãi suất của Ngân hàng Nhà nước không thực sự giúp ích cho doanh nghiệp, cho nền kinh tế.

Bên cạnh đó, thực tế thị trường cho thấy, nhiều cổ phiếu trong nhóm vốn hóa lớn nhất (VN30) đã bị khối ngoại bán ròng trong một thời gian dài, hiện chưa thấy có lực đỡ nào khác cho các cổ phiếu lớn.

Một nguyên nhân nữa làm TTCK giảm có thể đến từ việc tổ chức Moody’s vừa hạ triển vọng của 18 ngân hàng tại Việt Nam.

Video đang HOT

Trong 18 ngân hàng được Moody’s xem xét, 10 ngân hàng được giữ nguyên xếp hạng tiền gửi và nhà phát hành bằng nội tệ và ngoại tệ dài hạn và thay đổi triển vọng các ngân hàng này sang “tiêu cực”.

Trong 10 ngân hàng này, Moody’s giữ nguyên xếp hạng tín dụng cơ bản (BCA) và BCA dài hạn đối với 4 ngân hàng, cũng như bậc đánh giá rủi ro đối tác dài hạn (CR Assessments) và xếp hạng rủi ro đối tác (CRR) của 6 ngân hàng.

Đối với 5 trong 18 ngân hàng còn lại, Moody’s giữ xếp hạng tiền gửi ngoại tệ dài hạn và thay đổi triển vọng về xếp hạng tiền gửi ngoại tệ dài hạn thành “tiêu cực”.

Đồng thời, Moody’s giữ nguyên “đánh giá rủi ro đối tác và đánh giá rủi ro đối tác dài hạn” của 3 ngân hàng còn lại.

Moody’s bắt đầu xem xét đánh giá xếp hạng của 18 ngân hàng từ ngày 10/10/2019, sau khi tổ chức này xem xét hạ bậc tín nhiệm của Việt Nam vào ngày 9/10/2019. 18 ngân hàng trong danh sách gồm: ABBank, ACB, HDBank (HDB), Vietcombank (VCB), BIDV (BID), LienVietPostBank (LPB), MBBank (MBB), NamABank, OCB, SHB, SeABank, TPBank (TPB), Agribank, VIB, VietinBank (CTG), MSB, VPBank (VPB) và Techcombank (TCB).

Việc Moody’s hạ triển vọng nhóm ngân hàng xuống tiêu cực, theo Bộ Tài chính, là không tương xứng với nỗ lực chỉ đạo tái cấu trúc ngành của Chính phủ.

Tuy nhiên, đây cũng là cảnh báo cần thiết để hệ thống ngân hàng nhìn lại một cách khách quan và phát hiện những rủi ro tiềm ẩn trong hệ thống.

Trên TTCK, nhóm ngành ngân hàng ngay lập tức phản ánh với tin tức không tích cực này. Nhóm cổ phiếu ngân hàng cũng điều chỉnh giảm, góp phần vào đà giảm của chỉ số.

Đón tháng mới 2020, kỳ vọng TTCK sang trang

Bước sang năm 2020, một chu kỳ tín dụng mới sẽ mở ra, những kế hoạch tăng trưởng của nền kinh tế, của các doanh nghiệp năm 2020 hy vọng sẽ giúp cho các nhà đầu tư có tầm nhìn khả quan hơn về năm mới.

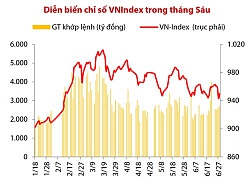

Diễn biến Chỉ số VN-INDEX trong 6 tháng qua, tạo đáy quanh mốc 950 điểm trước thềm năm mới 2020.

Riêng với dòng tín dụng, dựa vào CPI năm 2019 và sự hấp thụ của dòng vốn tín dụng trong năm, nhiều khả năng tăng trưởng tín dụng của năm 2020 sẽ được định khung ở mức 10-12% so với 2019.

Các ngân hàng sẽ tiếp tục lộ trình siết tín dụng vào bất động sản, qua đó giảm tỷ lệ cho vay trung, dài hạn từ nguồn vốn ngắn hạn xuống mức 40% và về 30% đến năm 2021.

Bên cạnh đó, từ 1/1/2020, hệ số rủi ro đối với các khoản vay cá nhân phục vụ nhu cầu đời sống có số dư nợ gốc từ 3 tỷ đồng trở lên sẽ được nâng lên 150%, thay vì mức 50% hiện hành.

Nhìn từ góc độ doanh nghiệp, để tìm vốn, họ đã sử dụng mạnh mẽ công cụ trái phiếu trong năm 2019.

Các chuyên gia cảnh báo tình trạng rủi ro khi phát hành trái phiếu ở nhiều doanh nghiệp, nhưng nhà đầu tư dường như lại hứng khởi với kênh này khi được hưởng lãi suất so với gửi tiết kiệm chênh từ 2-4% cùng kỳ hạn. Chưa kể, nhiều doanh nghiệp gọi được vốn, có thêm cơ hội phát triển kinh doanh và ghi nhận hiệu quả trong tương lai.

Một tín hiệu tích cực khác, đầu năm thường là giai đoạn khối ngoại giải ngân trở lại và dòng tiền sẽ định hướng giải ngân vào nhóm ngành nào thì nhóm ngành đó sẽ thu hút, dẫn dắt nhà đầu tư đi theo trong suốt cả năm.

Tháng 1 cũng là mùa báo cáo tài chính quý IV/2019 và báo cáo soát xét cả năm 2019 được công bố ra thị trường.

Đây là mùa báo cáo đặc biệt quan trọng vì nó cho thấy bức tranh của doanh nghiệp trong cả năm 2019 cũng như hướng đi năm 2020 sẽ như thế nào. T

hông thường, báo cáo sẽ được đưa ra nhiều vào cuối tháng 1 và nửa đầu tháng 2/2020. Những doanh nghiệp có kết quả kinh doanh khả quan sẽ giữ được mức giá cổ phiếu ổn định, thậm chí có thể đi lên sau khi đã điều chỉnh khá mạnh trong giai đoạn TTCK suy thoái hiện nay.

Với các doanh nghiệp dự kiến có kết quả kinh doanh không tốt, nhà đầu tư cần cẩn trọng hơn khi dễ có hiện tượng đẩy giá lên để thoái hàng trước khi báo cáo xấu lộ diện.

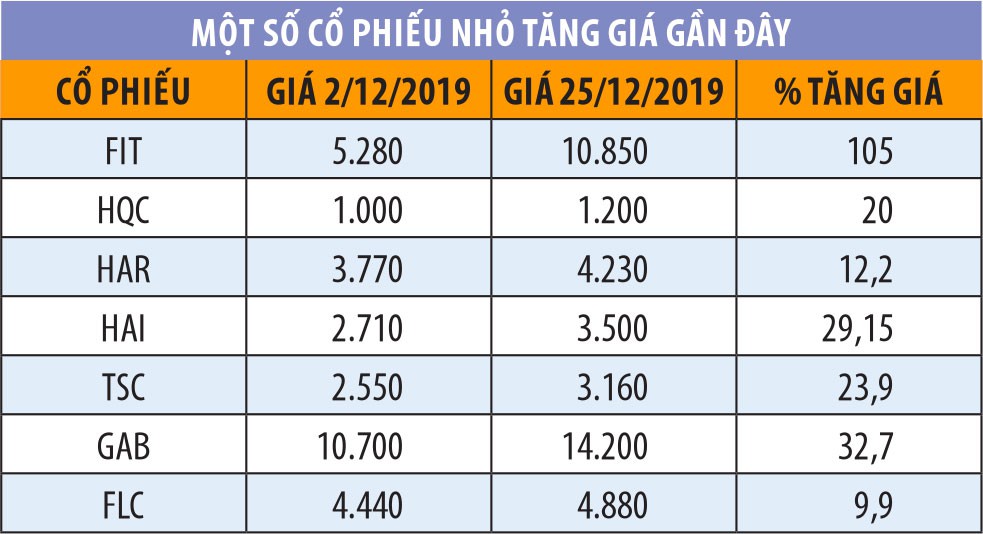

Quan sát TTCK sẽ thấy, 2 tuần vừa qua, trong khi thị trường điều chỉnh giảm, vẫn có nhiều cổ phiếu nhỏ tăng giá mạnh (xem bảng).

Sự tăng trưởng mạnh của thị trường chứng khoán toàn cầu cũng có thể là điểm tựa nhất định cho thị trường chứng khoán Việt Nam.

Bản thân nội tại TTCK Việt Nam sau một thời gian điều chỉnh giảm về vùng đáy của năm 2019, giá nhiều cổ phiếu đang có mức định giá hấp dẫn vốn đầu tư trung và dài hạn .

Qua kỳ nghỉ Tết, nhiều nhà đầu tư sẽ bình tĩnh lại và so sánh tương quan giá cổ phiếu với mức tăng trưởng doanh nghiệp , thị trường chứng khoán Việt Nam với thị trường chứng khoán toàn cầu, có thể sẽ nhận thấy sự hấp dẫn trở lại của kênh đầu tư chứng khoán.

Ở mức giá hiện tại, cơ hội giải ngân là khá nhiều, đặc biệt, nhóm cổ phiếu vốn hóa trung bình và nhỏ (midcap và penny) có nhiều mã đang có mức giá rất hấp dẫn.

Những doanh nghiệp có khả năng hồi phục kinh doanh sẽ là cơ hội để giải ngân cho một năm mới 2020.

Nhìn lại diễn biến TTCK tháng 1 của nhiều năm qua cho thấy, tuy thị trường không quá tốt, nhưng chưa khi nào giảm mạnh.

Về tâm lý, tháng đầu năm mới không ai muốn “đầu không xuôi, để đuôi không lọt” cả.

Vì thế, khởi đầu năm mới bao giờ cũng là sự hào hứng. Hy vọng, TTCK trong tháng đầu năm 2020 sẽ khác bối cảnh buồn của cuối năm hiện nay.

Theo Tinnhanhchungkhoan.vn

Xem xét gia tăng tỷ lệ sở hữu nước ngoài trên thị trường chứng khoán

Tại buổi khảo sát tình hình hoạt động của Sở Giao dịch chứng khoán TPHCM (HoSE) và lấy ý kiến góp ý Luật Chứng khoán (sửa đổi) do Đoàn Đại biểu Quốc hội TPHCM tổ chức ngày 10-10, nhiều ý kiến cho rằng, việc xây dựng Dự án Luật Chứng khoán (sửa đổi) nhằm hoàn thiện thể chế, ổn định môi trường pháp lý bảo đảm cho sự phát triển ổn định, bền vững, an toàn của thị trường chứng khoán (TTCK).

Tuy nhiên, dự thảo cuối cùng để trình tại kỳ họp thứ 8 Quốc hội khoá XIV vào tuần tới không có gì mang tính đột phá như kỳ vọng của thị trường. Đặc biệt liên quan đến tỷ lệ sở hữu (room) của nhà đầu tư nước ngoài và tổ chức kinh tế có vốn đầu tư nước ngoài, hiện được các nhà đầu tư quan tâm vì thời gian qua, TTCK Việt Nam phát triển cũng có sự góp sức không nhỏ của các nhà đầu tư nước ngoài. Cụ thể, nhiều kiến nghị cho rằng, để phù hợp với xu thế mở cửa về đầu tư theo các hiệp định thương mại tư do mà Việt Nam cam kết tới đây, cần xem xét quy định cho phép có thể gia tăng tỷ lệ sở hữu nước ngoài cao hơn mức hiện hành đối với nhà đầu tư nước ngoài trong những ngành nghề đầu tư có điều kiện và chưa có quy định về sở hữu nước ngoài.

Góp ý về việc này, ông Lê Hải Trà, Thành viên phụ trách HĐQT HoSE, cho rằng, chính cơ chế áp room này là rào cản lớn cho nhà đầu tư nước ngoài tham gia vào TTCK Việt Nam, hạn chế sự phát triển của TTCK. Vì thực tế, rất nhiều nhà đầu tư nước ngoài mua cổ phiếu trên thị trường không phải muốn thay thế cơ cấu sở hữu doanh nghiệp hoặc tham gia quyền biểu quyết trong các kỳ đại hội cổ đông mà đơn thuần họ chỉ là nhà đầu tư tài chính trên thị trường. Đại diện nhiều công ty chứng khoán cũng góp ý: việc tiền kiểm liên quan đến room ngoại hiện nay trên TTCK không chỉ làm mất các nhà đầu tư nước ngoài mà còn hạn chế sự thanh khoản của TTCK Việt Nam. Đó cũng chính là một trong những nguyên nhân Việt Nam chưa được Tổ chức FTSE nâng hạn TTCK Việt Nam lên thị trường mới nổi hạng 2 mặc dù đã đưa vào danh sách xem xét nâng hạn từ tháng 9-2018.

Từ đó, nhiều ý kiến cho rằng, chỉ cần quy định giống thông lệ quốc tế như: DN nào vượt room quy định thì không được tham gia biểu quyết tại đại hội cổ đông, hoặc chỉ chốt tỷ lệ sở hữu cho các nhà đầu tư nước ngoài trước thời điểm diễn ra đại hội cổ đông, còn sau đó, các nhà đầu tư vẫn được giao dịch tự do... Nếu giải quyết được vấn đề kỹ thuật trên sẽ giải quyết bài toán lớn cho TTCK và thể hiện thiện chí trong việc nâng hạn TTCK Việt Nam trong thời gian tới.

NHUNG NGUYỄN

Theo sggp.org.vn

[Điểm nóng TTCK tuần 30/09 06/10] VN-Index vượt 1.000 điểm bất thành, Chứng khoán thế giới đồng loạt giảm điểm ![[Điểm nóng TTCK tuần 30/09 06/10] VN-Index vượt 1.000 điểm bất thành, Chứng khoán thế giới đồng loạt giảm điểm](https://t.vietgiaitri.com/2019/10/2/diem-nong-ttck-tuan-3009-0610-vn-index-vuot-1000-diem-bat-thanh-chung-khoan-the-gioi-dong-loat-giam-diem-fcd-250x180.jpg) Tuần qua, những gì diễn ra trên bảng điện cho thấy thị trường có một tuần giao dịch thiếu tích cực khi chỉ số VN-Index đã nỗ lực hồi phục thất bại giữa sóng gió thị trường thế giới... 1. TTCK Việt Nam thất bại trước ngưỡng 1.000 điểm. Tuần qua, những gì diễn ra trên bảng điện cho thấy thị trường có...

Tuần qua, những gì diễn ra trên bảng điện cho thấy thị trường có một tuần giao dịch thiếu tích cực khi chỉ số VN-Index đã nỗ lực hồi phục thất bại giữa sóng gió thị trường thế giới... 1. TTCK Việt Nam thất bại trước ngưỡng 1.000 điểm. Tuần qua, những gì diễn ra trên bảng điện cho thấy thị trường có...

Tin liên quan

Đa dạng hóa sản phẩm tăng sức hút nhà đầu tư trên thị trường chứng khoán

Đa dạng hóa sản phẩm tăng sức hút nhà đầu tư trên thị trường chứng khoán Dòng tiền hạn hẹp và phân hóa, VN-Index tháng 7 được dự báo dao động trong khoảng 940-985 điểm

Dòng tiền hạn hẹp và phân hóa, VN-Index tháng 7 được dự báo dao động trong khoảng 940-985 điểm Tundra tăng tỷ trọng cổ phiếu "họ VinGroup", đánh giá quy mô Covered Warrant sẽ ngày càng lớn

Tundra tăng tỷ trọng cổ phiếu "họ VinGroup", đánh giá quy mô Covered Warrant sẽ ngày càng lớn Tháng 11: Thị trường chứng khoán diễn biến khó lường, rủi ro còn lớn trong tháng 12

Tháng 11: Thị trường chứng khoán diễn biến khó lường, rủi ro còn lớn trong tháng 12 Sức bật cho thị trường chứng khoán

Sức bật cho thị trường chứng khoán Vợ Chủ tịch Novaland tiếp tục đăng ký mua lượng cổ phiếu trị giá hơn 2.200 tỷ đồng

Vợ Chủ tịch Novaland tiếp tục đăng ký mua lượng cổ phiếu trị giá hơn 2.200 tỷ đồng

Không báo cáo về việc dự kiến giao dịch một cá nhân bị xử phạt 55 triệu

Không báo cáo về việc dự kiến giao dịch một cá nhân bị xử phạt 55 triệu Công ty Thống Nhất (BAX) xin ý kiến cổ đông để trả cổ tức còn lại năm 2019 tỷ lệ 50%

Công ty Thống Nhất (BAX) xin ý kiến cổ đông để trả cổ tức còn lại năm 2019 tỷ lệ 50% Chứng khoán Mỹ giảm phiên thứ hai liên tiếp

Chứng khoán Mỹ giảm phiên thứ hai liên tiếp Cổ phần hóa doanh nghiệp: Chậm tiến độ, phát sinh thua lỗ

Cổ phần hóa doanh nghiệp: Chậm tiến độ, phát sinh thua lỗ Cuối năm, nhà đầu tư có thể "đánh cược" với thị trường

Cuối năm, nhà đầu tư có thể "đánh cược" với thị trường Vinamilk sẽ phải 'đánh đổi' gì khi tăng thâu tóm GTNFoods lên 75%?

Vinamilk sẽ phải 'đánh đổi' gì khi tăng thâu tóm GTNFoods lên 75%? Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33

Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55Tin đang nóng

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay?

Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay? Nạn nhân bị "tổng tài" ra hiệu lệnh đánh: "Tôi sốc và chưa hết choáng váng"

Nạn nhân bị "tổng tài" ra hiệu lệnh đánh: "Tôi sốc và chưa hết choáng váng" Sao nữ kết hôn chỉ sau 6 ngày hẹn hò, từng sợ sinh con vì chồng kém sắc

Sao nữ kết hôn chỉ sau 6 ngày hẹn hò, từng sợ sinh con vì chồng kém sắc Phi Thanh Vân thông báo lấy chồng lần 3

Phi Thanh Vân thông báo lấy chồng lần 3 Nữ diễn viên hủy hôn bạn trai ngoại quốc sau 13 năm yêu, 40 tuổi công khai bạn trai kém 10 tuổi, cao 1m8

Nữ diễn viên hủy hôn bạn trai ngoại quốc sau 13 năm yêu, 40 tuổi công khai bạn trai kém 10 tuổi, cao 1m8 Người phụ nữ 50 tuổi khiến nhiều người ngỡ ngàng: Biến căn hộ 65m thành tổ ấm thanh lịch với 550 triệu đồng

Người phụ nữ 50 tuổi khiến nhiều người ngỡ ngàng: Biến căn hộ 65m thành tổ ấm thanh lịch với 550 triệu đồng Ford Explorer cũ rao giá chưa tới 700 triệu đồng

Ford Explorer cũ rao giá chưa tới 700 triệu đồngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

2 bác sĩ sinh năm 2001, đến từ Đại học Y Dược TP.HCM: "Phát điên" với trai ngành Y là thật!

Netizen

18:10:28 18/09/2025

Tương lai kinh tế Mỹ vẫn mù mịt sau lần cắt giảm lãi suất

Thế giới

18:05:58 18/09/2025

Hôm nay nấu gì: Cơm tối hấp dẫn người khó tính cũng phải khen ngon

Ẩm thực

18:03:47 18/09/2025

Son Ye Jin đổ bộ thảm đỏ LHP Busan: Mặc sến, lộ nhiều nếp nhăn đến filter cũng không che nổi?

Sao châu á

18:01:35 18/09/2025

Vụ xe tải lao vào chợ chuối: Ảnh sai sự thật làm bằng AI tràn lan trên mạng

Tin nổi bật

17:25:30 18/09/2025

Clip HIEUTHUHAI bị vây kín, kéo áo sờ soạng gây bức xúc

Sao việt

17:23:36 18/09/2025

Em dâu mang bầu con trai, mẹ chồng khuyên một điều khiến tôi lập tức ly hôn

Góc tâm tình

17:22:09 18/09/2025

Vụ thi thể thiếu nữ trong cốp xe "hoàng tử 2k5 showbiz": Lộ ảnh nam ca sĩ đưa tiền bịt miệng trước đại họa

Sao âu mỹ

17:18:34 18/09/2025

Bên trong ngôi làng 'một quả thận'

Lạ vui

16:26:18 18/09/2025

Victoria cuối cùng cũng thừa nhận việc kinh doanh lỗ nặng khiến David Beckham phải "gánh nợ" còng lưng

Sao thể thao

15:15:49 18/09/2025

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất "Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm?

"Ngọc nữ mới của Vbiz" đẹp điên đảo đến mức netizen "phong thần", lấn lướt cả Minh Hằng - Thiều Bảo Trâm? Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý

Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi!

Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi! Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương

Cha đẻ hit quốc dân 6,5 tỷ view tiết lộ sự thật về ca khúc vận vào đời của cố nghệ sĩ Mai Phương